Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Банкострахование в развитии рынка страхования жизни Российской Федерации

,

доцент кафедры «Страхование» РЭУ им.

e-mail: *****@***com

В условиях глобальной экономической нестабильности у граждан возникает потребность в новых финансовых инструментах, способных противостоять инфляции, колебаниям курсов ценных бумаг и валют, процентных ставок. Традиционно одними из наиболее безопасных направлений инвестиций являются банковские депозиты и полисы накопительного страхования жизни.

Банковские и страховые организации предлагают своим клиентам конкурирующие сберегательные продукты, каждый из которых обладает определенными преимуществами и недостатками.

Банковские депозиты гарантируют инвесторам стабильность процентной ставки на протяжении всего срока вклада и обладают достаточно высокой ликвидностью, которая подразумевает возможность досрочного расторжения договора без потери инвестированных средств. В то же время депозитные вклады не лишены и недостатков, к которым относится их краткосрочность. При пролонгации вклада процентная ставка уже не гарантирована, кроме того, инфляция зачастую делает доходность по таким вложениям отрицательной. Главным недостатком банковского сберегательного вклада является наличие риска, что вкладчик из-за преждевременной смерти или утраты здоровья не сможет накопить запланированную денежную сумму, поскольку пополнение вклада зависит исключительно от возможностей и желания вкладчика.

К столь же надежным объектам инвестиций относятся и полисы страхования жизни. По сравнению с депозитами они обладают как преимуществами, так и недостатками. К очевидным преимуществам относятся норма доходности, зафиксированная на долгосрочный период, гарантированный размер страховой выплаты при наступлении страхового случая, а также главное отличие от прочих финансовых продуктов – защита от рисков, угрожающих финансовому благополучию при наступлении неблагоприятных обстоятельств в жизни страхователя. К недостаткам полисов страхования жизни относится их меньшая ликвидность и ограниченность прав страхователя на резерв взносов по полису в первые годы начала действия страхования. При досрочном расторжении договора на раннем этапе его действия страхователь теряет все свои вложения.

Инвестиционными характеристиками обладают и традиционные сберегательные страховые продукты (смешанное страхование жизни, аннуитетное (пенсионное) страхование, пожизненное страхование), и так называемые продукты нового поколения (универсальное и переменное страхование жизни), которые по своим свойствам являются гибридом страхового и инвестиционного продукта. На отечественном рынке страхования жизни представлены все виды традиционных страховых продуктов. В настоящее время полисы универсального (universal life) и переменного (unit-linked или variable life) 1 страхования потребителям не предлагаются. Однако Минэкономразвития поддерживает идею использования в России системы unit-linked в страховании жизни и внесения изменений в законодательство с целью создания условий для развития страховых продуктов этой категории.

Полисы unit-linked являются разновидностью пожизненного страхования (на некоторых рынках может являться формой страхования на дожитие ), в котором страховая сумма и страховое обеспечении варьируются в зависимости от инвестиционных результатов. При этом направления размещения средств страховых резервов определяется не страховщик, а страхователь. Впервые страховой продукт был представлен в США в 1976 году, но дальнейшее развитие получил уже на рынках Нидерландов, Англии, Канады. В CША одной из первых страховых компаний, предложивших на рынке этот продукт стала компания Equitable Life Assurance Society. В Японии страховщики предложили уже свою, несколько измененную версию этого продукта. Полисы unit-linked являются серьезным конкурентом продуктам банков и инвестиционных компаний, поскольку, с одной стороны, обеспечивают индивидуальным инвесторам участие в операциях на фондовом рынке, а с другой стороны, предоставляют необходимые страховые гарантии.

Также заслуживает интереса и такой инвестиционный продукт, как универсальное страхование жизни. Универсальное страхование жизни является формой накопительного страхования жизни, которая характеризуется гибкими премиями, нефиксированной страховой суммой и страховым обеспечением и разделенными элементами цены полиса. Технология построения полисов универсального страхования жизни отлична от традиционного, что делает этот продукт комбинацией банковского сберегательного вклада и классического полиса страхования жизни. При этом страхователь, с одной стороны, приобретает страховую защиту, а с другой – возможность свободного распоряжения накопительной составляющей полиса. Термин «универсальное страхование» появился из-за возможности трансформации договора и условий страхования под любые потребности страхователя, которые со временем изменяются.

Сегодня и на российском рынке финансовых услуг появились продукты, которые реализуются совместно банками и страховыми компаниями и являются некоторым аналогом полиса универсального страхования жизни. Как правило, такие продукты продаются банком и страховой компанией, входящими в один и тот же финансовый холдинг.

Наличие банковско-страховых продуктов свидетельствуют о формировании у населения спроса на новые финансовые услуги, в том числе комплексные. Современным потребителям зачастую требуется индивидуальный подход в обслуживании и подборе наиболее выгодного и удобного с его точки зрения продукта. Кроме того, для любого современного бизнеса характерно стремление к расширению своего рыночного сегмента и борьба за потребителя. Поэтому страховщики прибегают и к разработке новых страховых услуг, и к развитию новых методов продаж, и к предоставлению наиболее удобных для потенциального страхователя условий. Соединить воедино все требования потребителя и рынка и с наименьшими издержками можно лишь путем сближения различных отраслей экономики. Это вылилось в создание отдельной сферы услуг под названием bancassurance (в российской практике применяется термин «банкострахование»).

Банкострахованием называют стратегию распространения страховых продуктов, при которой для их продвижения и продажи используются взаимоотношения между банком и клиентом. В узком смысле, банкострахование представляет собой метод продажи страховых полисов через филиальную сеть банков.

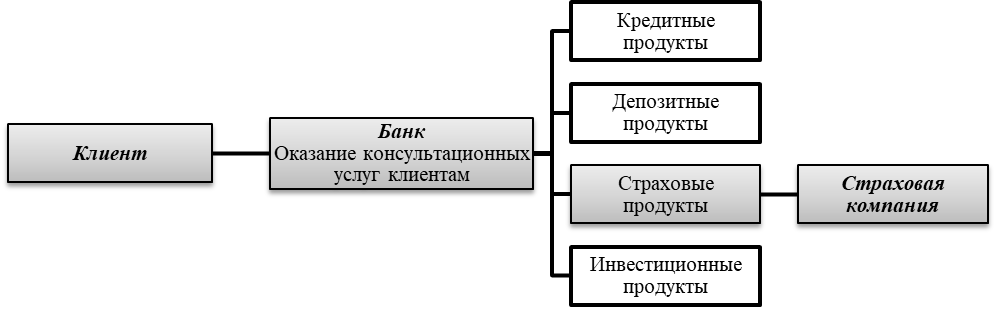

Рис. 1. Простейшая модель банкострахования

На рис. 1 представлена простейшая модель банкострахования. Сущность модели состоит в том, что клиент приходит в банк с целью решения некоторой финансовой проблемы (например, для совершения крупной покупки). Банковский консультант не только дает рекомендации относительно подходящего банковского продукта, но и предлагает ряд страховых, которые будут сопровождать кредитный договор или решать иные финансовые потребности клиента.

Для многих потребителей назначение страховой услуги не всегда понятно. Многие даже воспринимают уплату страховой премии как дополнительный налог, например, на покупку автомобиля или недвижимости. Банкострахование – это не просто технология продажи, а развитие банковского канала. Ситуация, в которой банковский консультант предлагает клиенту страховые продукты, является дополнительным стимулом для их покупки. Поскольку для банковского консультанта страховой продукт является только лишь одной из четырех альтернатив (рис.1), то издержки при продаже страхования будут ниже, чем услуги страхового консультанта.

Несмотря на очевидные преимущества применения стратегии банкострахования (к ним относятся получение дополнительной прибыли от продажи страховых услуг наряду с банковскими, экономия на персонале, повышение лояльности клиентов в долгосрочной перспективе, диверсификация финансовых рисков, конкурентные преимущества, возможность построения индивидуальных гибких финансовых программ), существуют и некоторые рисковые последствия. Так, сопровождение клиентского договора и оказание услуг после продажи продукта представляет собой для банка определенный риск. Возникает риск, что неудовлетворенность клиента страховым продуктом может негативно сказаться на имидже бренда (в свою очередь качественные страховые продукты повышают привлекательность бренда). Кроме того, диверсификация рисков потребует их предварительного анализа и дополнительных трудозатрат.

Основным показателем эффективной успешности сотрудничества Банка и Страховщика является получение прибыли. Правильно поставленные продажи страховых продуктов через банковские офисы могут резко увеличить прибыль, как кредитных учреждений, так и страховых.

Рис. 2. Страховые продукты, распространяемые через банковские каналы

Распространение страхования жизни через банковские учреждения является стандартной практикой во многих странах. По данным Ассоциации страховщиков жизни2 на российском рынке представлены все основные модели взаимодействия банков и страховых компаний по страхованию жизни – зависимые общества, эксклюзивные и не эксклюзивные соглашения, агентские отношения и коллективное страхование клиентов банка. Спектр предлагаемых страховых продуктов представлен как кредитным страхованием, так и не связанным рисковым страхованием (см. рис.2), и долгосрочными накопительными программами. Однако по объему продаж превалируют программы кредитного страхования, что свидетельствует о начальном этапе развития банковского страхования жизни.

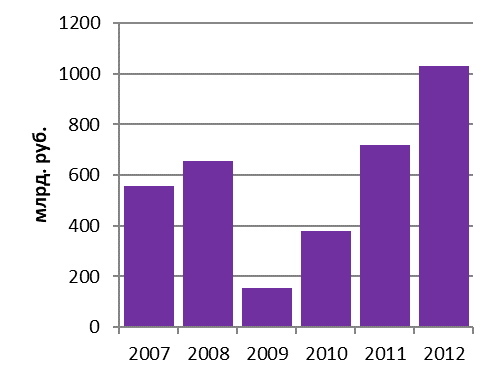

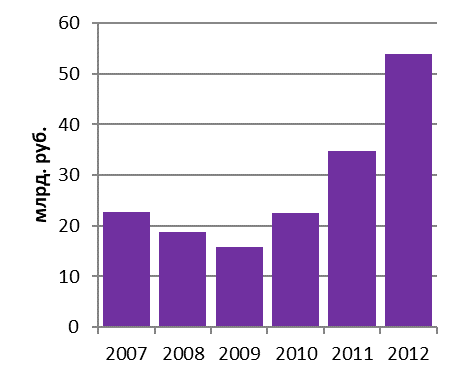

Сегодня отечественный рынок страхования жизни тесно взаимосвязан с ситуацией на рынке банковского кредитования. В 2009 г. по причине финансового кризиса, снижения доходов и роста безработицы спрос населения на банковские кредиты (в т. ч. ипотечные) резко снизился (см. рис. 3)., что привело и к снижению объема премий, собираемых страховщиками по договорам страхования жизни (см. рис. 4).

Рис. 3. Объем ипотечного жилищного кредитования (Источник: ЦБ РФ) |

Рис. 4.Объем премий по страхованию жизни (млрд. руб.) (Источник: ФСФР РФ) |

В 2011-2012 годах мы вновь можем наблюдать увеличение кредитной задолженности населения и, как следствие, рост рынка страхования жизни. Сотрудничество страховых компаний с банками после кризиса также активизировалось. Это выражается в предложении по страхованию всевозможных банковских рисков: от добровольного медицинского страхования сотрудников до таких сложных продуктов, как BBB3 и D&O4 (комплексное страхование банковских рисков и страхование ответственности руководителей). В 2012 году при посредничестве кредитных организаций году страховщики получили 56% собранных премий.

Ассоциацией страховщиков жизни разработана Стратегия развития рынка страхования жизни на 2012-2020 гг., в которой отмечается, что в настоящее время финансовый рынок России недостаточно развит, наблюдается дефицит качественных инвестиционных проектов и вместе с тем дефицит свободных средств, особенно долгосрочных, которые могут быть направлены на инвестиционные цели. В Стратегии также подчеркивается, что проблемы банковского страхования вытекают из малого опыта взаимодействия банков и страховых компаний, отсутствие выделенного класса кредитного страхования жизни, что приводит либо к необоснованным претензиям со стороны антимонопольных органов, либо к сложным юридическим конструкциям договоров. Например, в США страхование жизни подразделяется на такие направления, как: индивидуальное, групповое и кредитное. В зарубежной практике кредитное страхование жизни выделяют в отдельное направление из-за свойственной ему специфики процедуры андеррайтинга, ограниченных страховых сумм и особых полисных условий.

В большинстве развитых стран сегмент страхования жизни часто составляет основную часть страхового рынка. Доля страхования жизни на российском страховом рынке в 2011 году составила всего 2,7%. По потреблению страхования жизни в 2011 году наша страна занимает 48-е место в мире (см. табл.1). Сбор на душу населения составил 244 руб. , что составляет около 8 долл. США.

Таблица 1.

Страховые взносы по страхованию жизни на душу населения, долл. США

Страна | Год | Страховые взносы на душу населения (долл. США) | Год | Доля рынка страхования жизни (в %) |

Австралия | 2010 | 2843 | 2010 | 55,812 |

Великобритания | 2008 | 10477 | 2008 | 70,76 |

Германия | 2008 | 3028 | 2010 | 47,866 |

Ирландия | 2010 | 17431 | 2010 | 80,281 |

Испания | 2010 | 2576 | 2010 | 47,555 |

Италия | 2010 | 5789 | 2010 | 71,761 |

Канада | 2010 | 2406 | 2010 | 35,741 |

Корея | 2010 | 6905 | 2010 | 59,571 |

Люксембург | 2010 | 48162 | 2010 | 94,286 |

Нидерланды | 2010 | 3052 | 2010 | 51,097 |

Норвегия | 2010 | 2639 | 2010 | 57,036 |

Португалия | 2010 | 6859 | 2010 | 74,616 |

Российская Федерация | 2011 | 8 | 2011 | 2,7 |

США | 2010 | 5068 | 2010 | 39,286 |

Финляндия | 2010 | 2894 | 2010 | 59,53 |

Франция | 2010 | 1753 | 2010 | 17,171 |

Чили | 2010 | 2693 | 2010 | 66,002 |

Швеция | 2010 | 2722 | 2010 | 48,822 |

Япония | 2010 | 7192 | 2010 | 80,186 |

Источники: ОЭСР, Федеральная служба по финансовым рынкам

В Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2022 года отмечается, что в современных условиях финансовая система играет ключевую роль в обеспечении сбалансированности и инновационного развития экономики. Для решения этой задачи необходима современная, конкурентоспособная, инновационно ориентированная финансовая инфраструктура, также создание действенного стимулирования спроса на продукты накопительного страхования жизни. Рост отечественной экономики невозможен без развития финансовых рынков. При этом особое внимание следует уделить синергетическому эффекту, который возникает в результате сотрудничества банковских и страховых организаций.

1 Данные страховые продукты в европейских странах принято называть «привязанное к паям страхование», а в США – «переменное страхование жизни».

2 [Электронный ресурс].- Режим доступа: http://aszh. ru

3 Bankers Blanket Bond

4 Directors & Officers liability insurance