Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Статистика производительности труда

Производительность труда – способность труда производить определенное количество продукции за единицу рабочего времени.

Для количественной оценки производительности труда применяют два показателя: прямой и обратный.

1. Прямой показатель производительности труда называется выработкой. Различают два показателя выработки:

а) натуральный W – это количество продукции, произведенной одним работником в единицу времени:

,

,

где q – количество продукции в натуральном выражении;

Т – затраты труда, выраженные в человеко-часах, человеко-днях или числе работников.

б) стоимостный В – это стоимость продукции, произведенной одним работником в единицу времени:

,

,

где pq – объем деятельности в стоимостном выражении.

Рост выработки свидетельствует о повышении производительности труда.

2. Обратный показатель производительности труда называется трудоемкостью продукции t – это затраты труда на выработку единицы продукции:

.

.

Рост трудоемкости свидетельствует о снижении производительности труда. Выработка и трудоемкость находятся между собой в обратной зависимости:  .

.

Для изучения динамики производительности труда применяется индексный анализ. Индексы трудоемкости и производительности труда подразделяются на индивидуальные и общие. Индивидуальные индексы отражают динамику трудоемкости и производительности труда при производстве одного конкретного вида продукции. Характеристику изменения трудоемкости продукции и производительности труда в целом по предприятию дают общие индексы.

В торговле показателем производительности труда является средняя выработка – сумма оборота торговли, приходящегося на одного работника:

![]() .

.

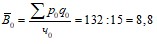

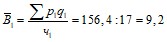

По данным таблицы 12.4 средняя выработка составила:

в базисном периоде:  (тыс. р.);

(тыс. р.);

в отчетном периоде:  (тыс. р.).

(тыс. р.).

Таблица 1

Оборот розничной торговли и численность работников предприятия

Показатели | Базисный период | Отчетный период | Отклонение (+, – ) |

Среднесписочная численность работников, чел. ч | 15 | 17 | + 2 |

Оборот розничной торговли, тыс. р. ∑pq | 132 | 156,4 | + 24,4 |

Индекс цен Ip | - | 1,02 | + 0,02 |

Выработка на одного работника торговли, тыс. р. В=∑pq:ч | 8,8 | 9,2 | + 0,4 |

Средняя выработка в отчетном периоде ![]() рассчитана в действующих ценах. Однако в условиях инфляции для исключения влияния изменения цен возникает необходимость расчета средней выработки отчетного периода в сопоставимых ценах

рассчитана в действующих ценах. Однако в условиях инфляции для исключения влияния изменения цен возникает необходимость расчета средней выработки отчетного периода в сопоставимых ценах ![]() , для чего товарооборот отчетного периода пересчитывают в сопоставимые цены:

, для чего товарооборот отчетного периода пересчитывают в сопоставимые цены:

(тыс. р.).

(тыс. р.).

Динамика выработки анализируется с помощью индексов.

Рассчитывают:

- индекс средней выработки в действующих ценах:

;

;

- индекс средней выработки в сопоставимых ценах:

.

.

В отчетном периоде по сравнению с базисным средняя выработка в действующих ценах выросла на 4,5 %, однако часть этого роста обусловлена повышением цен, поэтому более объективную оценку роста производительности труда дает индекс выработки в сопоставимых ценах: она выросла на 2,5 %.

Между показателями динамики численности работников, выработки и объема оборота имеется взаимосвязь: Ipq = IB ⋅ Iч, позволяющая определить один из показателей по данным о двух других. Например, если известно, что объем оборота торгового предприятия увеличился на 12 %, а средняя выработка возросла на 10 %, то можно рассчитать, как изменилась численность работников на предприятии. Поскольку Ipq = IВ ⋅ IЧ, то IЧ = Ipq : IB = 1,12 : 1,10 = 1,018 или 101,8 %, т. е. численность работников на предприятии увеличилась на 1,8 % (101,8 – 100).

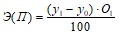

Производительность труда в торговле выступает интенсивным фактором роста оборота. В анализе рассчитывают абсолютный прирост оборота – всего, в том числе за счет интенсивного фактора (производительности труда) и экстенсивного фактора (численности работников).

По данным таблицы 1 общий прирост товарооборота в отчетном периоде по сравнению с базисным составил:

![]() (тыс. р.),

(тыс. р.),

в том числе:

за счет изменения выработки:

![]() (тыс. р.);

(тыс. р.);

за счет изменения численности работников:

![]() (тыс. р.).

(тыс. р.).

Общий прирост товарооборота равен сумме двух приростов:

![]() .

.

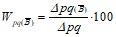

Чтобы оценить долю влияния каждого фактора, рассчитывается удельный вес изменения товарооборота по факторам в общем абсолютном изменении оборота. Удельный вес влияния интенсивного фактора (производительности труда) определяется по формуле:

.

.

Удельный вес влияния экстенсивного фактора (численности работников):

![]() .

.

По данным таблицы 12.4 они составили:

Их сумма равна 100 % (27,9 + 72,1). Основная часть прироста оборота обусловлена влиянием экстенсивного фактора: ростом численности работников.

Расчет доли влияния каждого фактора в общем приросте товарооборота производится при условии, что направления воздействия факторов совпадают, т. е. абсолютные изменения Δpq(в) и Δpq (ч) имеют одинаковые знаки.

Если учесть третий фактор – изменение цен, то общий абсолютный прирост оборота 24,4 тыс. р. можно разложить на три прироста:

а) за счет изменения численности работников:

![]() (тыс. р.);

(тыс. р.);

б) за счет средней выработки:

![]() (тыс. р.);

(тыс. р.);

в) за счет изменения цен:

(тыс. р.).

(тыс. р.).

Таким образом,

![]() .

.

2. Статистика оплаты труда

Расходы на оплату труда включают две части: фонд заработной платы и выплаты социального характера.

В соответствии с инструкцией в фонд заработной платы включаются:

оплата за отработанное время (по тарифным ставкам, окладам, сдельным расценкам, компенсационные выплаты, связанные с режимом работы и условиями труда, вознаграждение за выслугу лет, районный коэффициент и др.); оплата за неотработанное время (оплата ежегодных и дополнительных отпусков, учебных отпусков, льготных часов подростков); единовременные поощрительные выплаты (премии по итогам работы за год, материальная помощь всем работникам, разовые премии, компенсации за неиспользованный отпуск); выплаты на питание жилье, топливо (стоимость бесплатно предоставляемых работникам питания, оплата талонов на питание, коммунальных услуг, жилья).В состав выплат социального характера включаются: компенсации и социальные льготы, предоставленные работникам на лечение, отдых, проезд, трудоустройство.

Статистическое изучение расходов на оплату труда начинается с вычисления средней заработной платы ![]() как отношения фонда заработной платы Ф к численности работников:

как отношения фонда заработной платы Ф к численности работников:

.

.

Фонд заработной платы можно представить как произведение средней заработной платы на численность работников:![]() .

.

Абсолютный прирост фонда заработной платы ΔФ = Ф1 – Ф0

можно разложить на два прироста:

1) за счет изменения численности работников:

ΔФ(ч) = (ч1 – ч0)⋅ ![]() 0;

0;

2) за счет изменения средней заработной платы:

ΔФ(З) = (![]() 1 –

1 – ![]() 0)⋅ ч1.

0)⋅ ч1.

В итоге ΔФ = ΔФ(ч) + ΔФ(З) .

По данным таблицы 2 абсолютный прирост фонда заработной платы равен ΔФ = Ф1 – Ф0 = 490 – 468 = 22 тыс. р., в том числе:

- за счет роста средней заработной платы:

ΔФ(З) = (![]() 1 –

1 – ![]() 0)⋅ ч1 = (17,5 – 15,6) ⋅ 28 = 53,2 тыс. р.;

0)⋅ ч1 = (17,5 – 15,6) ⋅ 28 = 53,2 тыс. р.;

- за счет сокращения численности работников:

ΔФ(ч) = (ч1 – ч0)⋅ ![]() 0 = (28 – 30) ⋅ 15,6 = –31,2 тыс. р.

0 = (28 – 30) ⋅ 15,6 = –31,2 тыс. р.

Таблица 2

Фонд заработной платы и численность работников предприятия

за два периода

Показатели | Базисный период | Отчетный период |

Фонд заработной платы, тыс. р. Ф | 468 | 490 |

Средняя списочная численность работников, чел. ч | 30 | 28 |

Средняя заработная плата, тыс. р. | 15,6 | 17,5 |

В целом можно записать: ΔФ = ΔФ![]() + ΔФ(ч) ;

+ ΔФ(ч) ;

22 = 53,2 + (– 31,2).

Если все абсолютные отклонения (ΔФ, ΔФ(ч), ![]() ) имеют одинаковый знак (+ или –), то можно рассчитать долю влияния каждого фактора WФ на общий прирост (уменьшение) фонда заработной платы отношением к нему каждого частного отклонения:

) имеют одинаковый знак (+ или –), то можно рассчитать долю влияния каждого фактора WФ на общий прирост (уменьшение) фонда заработной платы отношением к нему каждого частного отклонения:

WФ(з) = ![]() ⋅100 ; WФ(ч) =

⋅100 ; WФ(ч) =  ⋅100 .

⋅100 .

Показателем, связывающим расходы на оплату труда с объемом товарооборота О (объемом деятельности), служит уровень расходов на оплату труда:

.

.

Уровень расходов на оплату труда позволяет рассчитать сумму относительной экономии (или перерасхода) средств на оплату труда:

.

.

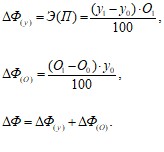

Абсолютный прирост фонда заработной платы ∆Ф можно разложить по факторам: за счет уровня расходов на оплату труда ∆Ф(у) и за счет изменения объема деятельности ∆Ф(О). Следует обратить внимание на то, что абсолютное изменение фонда заработной платы за счет динамики уровня расходов на оплату труда – это и есть сумма относительной экономии или перерасхода средств на оплату труда:

![]()

Между показателями динамики численности работников, средней заработной платы и фонда заработной платы имеется взаимосвязь: IФ = Iз⋅ Iч, позволяющая определить один из показателей по данным о двух других. Например, если известно, что фонд заработной платы на предприятии увеличился на 13 %, а средняя заработная плата возросла на 20 %, то можно рассчитать, как изменилась численность работников на предприятии. Поскольку IФ = IЗ⋅ IЧ, то IЧ = IФ : IЗ = 1,13 : 1,20 = 0,942, или 94,2 %, т. е. численность работников на предприятии сократилась на 5,8 % (94,2 – 100).

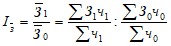

Следующее направление анализа – анализ влияния факторов на динамику средней заработной платы. Используется индексная система, включающая индексы заработной платы переменного, постоянного состава и структурных сдвигов: ![]() = Iз ⋅ ISч. Рассмотрим их расчет на примере данных таблицы 3.

= Iз ⋅ ISч. Рассмотрим их расчет на примере данных таблицы 3.

Таблица 3

Фонд заработной платы и численность работников за два периода

Предприятия | Численность работников за период, чел. | Фонд заработной платы за период, тыс. р. | Средняя заработная плата за период, тыс. р. | Фонд заработной платы отчетного периода при базисной заработной плате, тыс. р. З0Ч1 | |||

базисный ч0 | отчетный ч1 | базисный Ф0 | отчетный Ф1 | базисный З0 | отчетный З1 | ||

А | 1 | 2 | 3 | 4 | 5=3:1 | 6=4:2 | 7=5⋅2 |

1 | 5 | 7 | 44,0 | 67,2 | 8,80 | 9,60 | 61,6 |

2 | 12 | 10 | 74,4 | 70,0 | 6,20 | 7,00 | 62,0 |

Итого | 17 | 17 | 118,4 | 137,2 | 6,96 | 8,07 | 123,6 |

По данным о численности работников и фонде заработной платы рассчитаем среднюю заработную плату по формуле: ![]() . Например, за базисный период по первому предприятию 44,0 : 5 = 8,8 (тыс. р.); по итогу 118,4 : 17 = 6,96 (тыс. р.).

. Например, за базисный период по первому предприятию 44,0 : 5 = 8,8 (тыс. р.); по итогу 118,4 : 17 = 6,96 (тыс. р.).

Индекс средней заработной платы переменного состава:

= 8,07 : 6,96 = 1,159 .

= 8,07 : 6,96 = 1,159 .

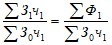

Индекс заработной платы постоянного состава:

Iз =  =

=

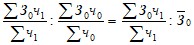

Индекс структурных сдвигов в численности работников:

ISч =  =

= ![]()

Следовательно, средняя заработная плата повысилась на 15,9 %, в том числе за счет увеличения заработной платы на каждом предприятии на 11 % и за счет структурных сдвигов в численности работников (повышения удельного веса численности работников первого предприятия, где уровень заработной платы выше) на 4,5 %.