Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Российская академия народного хозяйства

и государственной службы

при Президенте Российской Федерации»

Калужский филиал РАНХиГС

Специальность/направление подготовки ________ Экономика _________

Специализация/профиль ___________________________________

Кафедра _________________________ Экономики и менеджмента ____________________

КУРСОВАЯ РАБОТА

по дисциплине «Экономика организации»

на тему: «Анализ ресурсов и эффективности деятельности коммерческой организации»

Автор работы:

студент ____2___ курса

______очной формы обучения

Ф. Анна Вячеславовна

подпись_________________________

Руководитель работы:

Должность, звание к. э.н., доцент

Ф. Д. В.

Оценка_________________________

Подпись ________________________

«_____» ___________20____ г.

Калуга 2014 г.

Введение

Представленные методические рекомендации по выполнению курсового проекта по дисциплине «Экономика организаций» разработаны для студентов Калужского филиала РАНХиГС, обучающихся по направлению бакалавриата «Экономика».

Дисциплина «Экономика организаций» является самостоятельной экономической дисциплиной, предметом изучения которой является деятельность организаций, процесс разработки и принятия хозяйственных решений.

Цель изучения курса – дать студентам научные знания и устойчивые навыки в области экономики организации, осветить современные подходы и методы работы, позволяющие компаниям обеспечить эффективное использование ресурсов и добиваться высоких результатов его деятельности в условиях рыночной экономики.

Практические занятия проводятся на основе компьютерной деловой игры "Бизнес – Курс: Корпорация Плюс". Деловая игра создана в лаборатории имитационного моделирования НИВЦ МГУ им. и компьютерные курсы бизнеса» и рекомендована Федеральным экспертным советом по учебным электронным изданиям Минобразования РФ для использования в учебном процессе ВУЗов экономического профиля (свидетельство № ММ-4, решение ФЭС МО РФ № 4 от 01.01.2001 г.).

Итоговым контролем по дисциплине в рамках учебного плана бакалавриата по направлению «Экономика» Калужского филиала РАНХиГС предусмотрено выполнение курсовой работы, предполагающего формирование и закрепление практических компетенций.

Методические рекомендации по выполнению курсового проекта

Выполнение курсового проекта предполагает работу по девяти практическим темам, охватывающим основные направления подготовки в рамках дисциплины «Экономика организаций». Каждая практическая тема (практикум) имеет определенные цели и условия (рекомендации) выполнения задания.

Практические задания выполняются на основе данных (достигнутых результатов) игрового курса «Бизнес-курс: Корпорация Плюс», полученных лично студентом в ходе игровой сессии. В конце каждого занятия, а также во время внеаудиторной работы, студент анализирует полученные результаты, заносит значения показателей в таблицы, на основе чего в ходе самостоятельной работы анализирует результаты игровой сессии, результативность принятых решений, а также определяет характер решений на предстоящую игровую сессию.

Каждый раздел практикума содержит рекомендации по выполнению задания. В данных рекомендациях конкретизированы условиях работы с аналитическими возможностями программы и ее интерфейсом. Задача студента состоит в переносе данных экономических показателей, полученных в ходе игрового соревнования, в таблицы и расчет соответствующих аналитических значений с последующим представлением выводов.

Обязательным условием завершения практикума по каждой из тем является подготовка аналитических выводов по результатам работы. Делая выводы по практикуму, студент должен определить причины и факторы динамики (улучшения/ухудшения) аналитических показателей, сформулировать тенденции изменения и экономические решения, направленные на улучшение ситуации.

Критерии оценки курсового проекта. Обязательным требованием, предполагающим выставление положительной оценки за курсовой проект, является выполнение всего объема практикумов, представленных в данных методических рекомендациях.

Предметом экспертизы качества подготовки и выполнения заданий выступают способности студента (его компетенции):

а) выделять аналитические интервалы, позволяющие оценить характер динамики показателя, давать ее оценку;

б) определять аналитическую основу для оценки и расчета динамики показателей деятельности организации;

в) умением рассчитывать основные показатели деятельности организации;

г) способностью формулировать грамотные и лаконичные выводы, полученные на основе оценки показателей.

Практикум 1. «Анализ капитала организации»

Цель практикума: анализ структуры капитала организации и эффективности его использования.

Рекомендации по выполнению задания. Анализ структуры капитала предполагает оценку соотношения собственных и заемных средств в финансировании деятельности организации. Анализ эффективности использования капитала осуществляется с точки зрения рентабельности капитала, а также возможностей ее повышения на основе финансового рычага.

Для выполнения задания необходимо использовать следующие ресурсы симулятора: Анализ → Анализ капитала: Цена капитала и финансовый рычаг, Цена дополнительного капитала.

Необходимо определить два временных интервала игры, где наглядно демонстрируется умение повысить рентабельность капитала организации за счет заемного финансирования.

Рис.1.1 Цена капитала и финансовый рычаг в Марте 2003 г.

Рис.1.2 Цена капитала и финансовый рычаг в Октябре 2003г.

Рис.2.1 Цена дополнительного капитала в Марте 2003г.

Рис.2.2 Цена дополнительного капитала в Октябре 2003г.

Расчеты показателей:

Наименование показателя | Сумма | Темп роста % | Удельный вес | |||

Март 2003г | Октябрь 2003г | Изменения | Март 2003г | Октябрь 2003г | ||

Собственный капитал | 85518 | 167222 | +81704 | 190% | 61% | 77% |

Заемный капитал | 53554 | 50000 | -3554 | 93% | 39% | 23% |

В октябре 2003 года средний собственный капитал компании увеличился (на 81704), а объем использования заемных средств снизился. Таким образом, доля заемного капитала за Март 2003 составляла 0,48 часть от инвестированного капитала компании, а в Октябре этого же года составила уже 0,33.

Значения рентабельности собственного капитала также приведены на Рис.1 и Рис.2. За данный период она (рентабельность собственного капитала) снизилась на 79,26% (208,59%-129,33%).

В таблице мы видим значения финансового рычага на начало периода (27 месяц – Март 2003) составил 50,43% (Рис.1.1-), а на конец периода (34 месяц – Октябрь 2003) составил 13,79% (Рис.1.2). За анализируемый период наблюдается снижение финансового рычага на 36,64%.

Вывод:

Рентабельность собственного капитала и финансовый рычаг снизились. Это было вызвано увеличением доли собственного капитала в сумме всего капитала благодаря приобретению нового оборудования.

За анализируемый период доля заемного финансирования была уменьшена, что повлияло на уменьшение рентабельность собственного и инвестированного капитала. Так как показатель финансового рычага зависит от рентабельности собственного и заемного капитала, следовательно, он тоже уменьшился. Но, не смотря на значительные изменения этого показателя, он остался положительным. Это значит, что наша фирма эффективно использует заемные средства.

Практикум 2. «Основные средства организации»

Цель практикума: анализ физического и морального износа основных средств организации, а также их использования.

Рекомендации по выполнению задания. Анализ состояния основных средств производится на основе показателей их морального и физического износа. Анализ использования основных средств в игре предполагает оценку показателей их движения.

Для выполнения задания необходимо использовать следующие ресурсы симулятора: Отчеты → Производство и реализация → Движение оборудования, Состояние оборудования.

Необходимо определить два и более временных интервала игры, где наглядно выражена динамика показателей. Необходимо исключить аналитические интервалы, где имеется нулевое значение показателей в начале и конце периода.

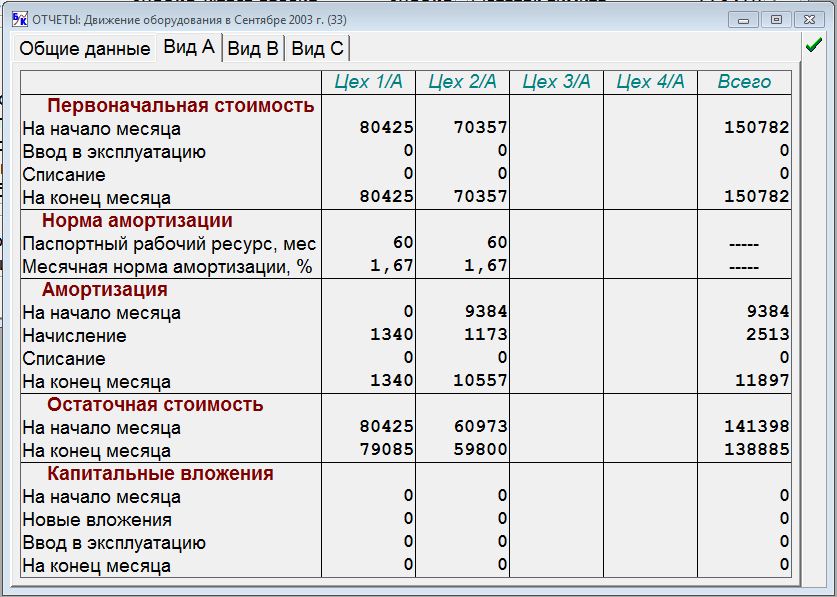

Рис.3.1 Движение оборудования в Сентябре 2003г

Рис.3.2 Движение оборудования в Сентябрь 2004г

Рис.4.1 Состояние оборудования в Сентябре 2003г

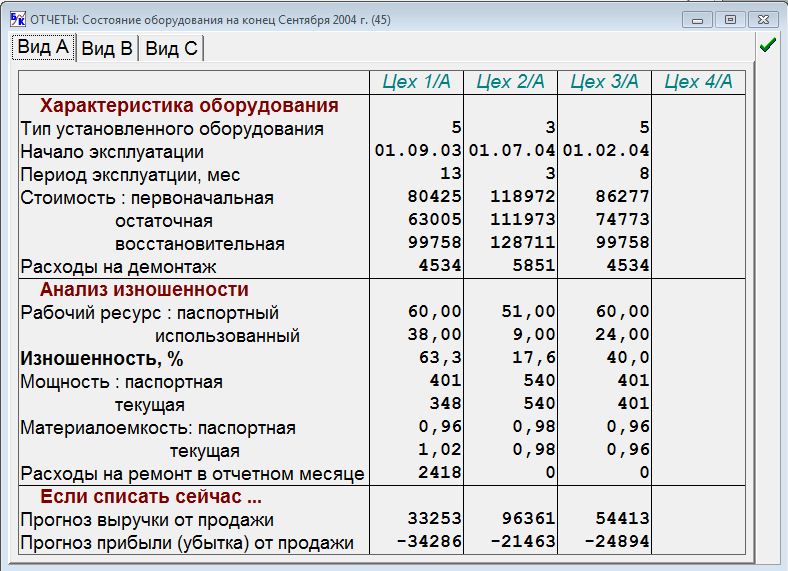

Рис.4.2 Состояние оборудования на Сентябрь 2004г

Расчеты показателей:

Анализируя таблицы, видим, что на Сентябрь 2003 года стоимость основных средств составляет 150782р, а на Сентябрь 2004 года – 285674р. За этот период было введено: в Сентябре 2003 стоимостью 86277р., в Феврале 2004 года стоимостью 86277р. и в Июле того же года стоимостью 118972р. В этом же периоде в Январе 2004 года был списан с баланса станок стоимостью 70357р.

Для анализа состояния и использования основных средств рассчитаем коэффициент ввода и выбытия, коэффициент прироста основных средств за год (с Сентября 2003 по Июль 2004):

Коэффициент обновления (ввода) основных фондов показывает долю основных фондов, вновь введенных в отчетном периоде в их стоимости на конец периода.

Коэф. ввода = ![]()

![]()

Коэффициент выбытия основных фондов показывает долю основных фондов, выбывших в отчетном периоде в их стоимости на начало периода.

Коэф. выб = ![]()

![]()

Коэффициент прироста основных фондов показывает прирост стоимости основных фондов на рубль их стоимости на начало года.

Коэф. прир = ![]()

![]()

В течение года коэффициент ввода превышал коэффициент выбытия, что свидетельствует о наращивании производственной мощности и увеличении стоимости основных средств. В целом коэффициент ввода превысил коэффициент выбытия в 2,04 раз, а прирост составил 77%

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

ФО1 = ![]()

![]() (33 месяц)

(33 месяц)

ОКсг = ![]()

![]()

ФО2 = ![]()

![]() (45 месяц)

(45 месяц)

ОКсг = ![]()

![]()

Фондоемкость — показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции.

ФЕ1 = ![]()

![]() (33 месяц)

(33 месяц)

ФЕ2 = ![]()

![]() (45 месяц)

(45 месяц)

Уровень физического износа основных средств рассчитывается через коэффициент износа и коэффициента годности:

Коэф. годн1 = ![]()

![]() (33 месяц)

(33 месяц)

Коэф. годн2 = ![]()

![]() (45 месяц)

(45 месяц)

Коэффициент износа можно рассчитать по двум формулам:

Коэф. изн = ![]()

![]() . Я остановлюсь на второй формуле.

. Я остановлюсь на второй формуле.

Коэф. изн1 = 1- Коэф. годн. = 1-0,92 = 0,08 (33месяц)

Коэф. изн2 = 1-коэф. годн. = 1- 0,87 = 0,13 (45 месяц)

Таким образом, уровень физического износа увеличивается с каждым месяцем эксплуатации оборудования, коэффициент годности оборудования постепенно уменьшается, а коэффициент износа соответственно увеличивается.

Вывод:

Предприятие должно контролировать степень изношенности и годности своих основных фондов, своевременно обновлять и модернизировать их. Основные средства в отличном состоянии – залог бесперебойного процесса производства, снижения себестоимости готовой продукции и повышения прибыли предприятия.

Исходя из данных показателей, можно сделать вывод, что «Фирма №5» повысила эффективность использования основных средств. Это произошло за счёт списания с баланса оборудования износ, которого составил (к моменту списания) более 50% и открытием 3 цеха с более производительным оборудованием.

Практикум 3. «Оборотные средства организации»

Цель практикума: анализ эффективности использования оборотного капитала.

Рекомендации по выполнению задания. Анализ эффективности использования оборотного капитала определяется скоростью оборота и показателем загрузки оборотных средств.

Для выполнения задания необходимо использовать следующие ресурсы симулятора: Анализ → Финансовые показатели → Показатели оборачиваемости; Отчеты → Производство и реализация → Движение и качество запасов

Необходимо определить два и более временных интервала игры, где наглядно выражена динамика показателей. Необходимо исключить аналитические интервалы, где имеется нулевое значение показателей в начале и конце периода.

Рис.5.1 Показатели оборачиваемости в Апреле 2003г

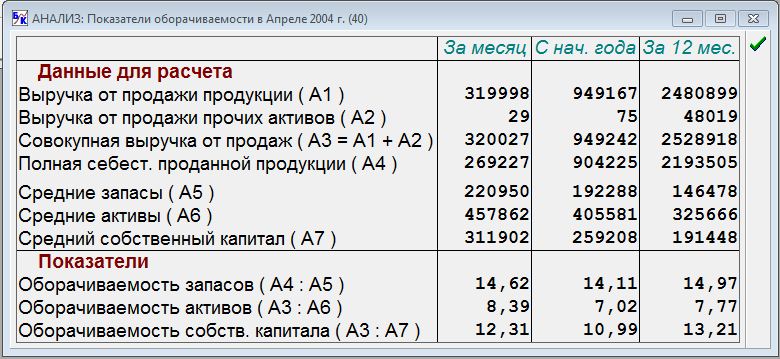

Рис.5.2 Показатели оборачиваемости в Апреле 2004г

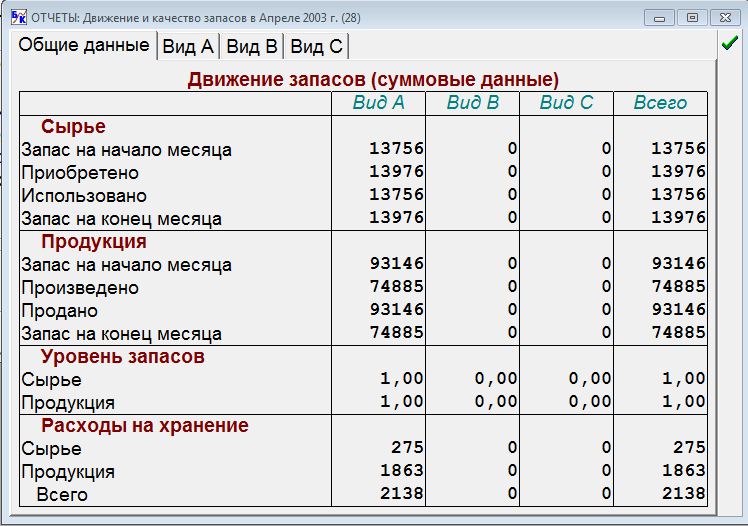

Рис.6.1 Движение и качество запасов в Апреле 2003г

Рис.6.2 Движение и качество запасов в Апреле 2004г

Расчеты показателей:

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Оборачиваемость запасов на начало периода (28 месяц, Рис.1.1) составила 17.79, а на конец периода (40 месяц, Рис.1.2) – 14,62.

Оборачиваемость активов – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов.

Оборачиваемость активов на начало периода (28 месяц, Рис.1.1) составила 10,1, на конец периода (40 месяц, Рис.1.2) – 8,39.

Оборачиваемость собственного капитала показывает скорость оборота собственного капитала, его активность, т. е. сколько рублей выручки приходится на 1 рубль вложенного собственного капитала.

Оборачиваемость собственного капитала на начало периода (28 месяц, Рис.1.1) составила 23,26, на конец периода (40 месяц, Рис.1.2) – 12,31.

За анализируемый период (с 28 по 40 месяц) происходит снижение оборачиваемости запасов на 3.17, снижение оборачиваемости активов на 1.71 и снижение оборачиваемости собственного капитала на 10.95. Но вместе с тем наблюдается повышение выручки от продаж продукции на 13630.

На основе коэффициента оборачиваемости можно рассчитать коэффициент загрузки - это показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу реализованной продукции.

Коэф. загрузки1 = ![]()

![]() (28 месяц)

(28 месяц)

Коэф. загрузки2 = ![]()

![]() (40 месяц)

(40 месяц)

Вывод:

Уменьшение коэффициента оборачиваемости и увеличение коэффициента загрузки свидетельствует о замедлении оборачиваемости и, следовательно, об иммобилизации средств. Изменение данных показателей могло быть вызвано сверхнормативными запасами сырья и готовой продукции, списанием изношенного оборудования (т. е. сокращение выпуска продукции)

Практикум 4. «Трудовые ресурсы организации»

Цель практикума: анализ движения и эффективности использования трудовых ресурсов организации.

Рекомендации по выполнению задания. Анализ движения трудовых ресурсов предполагает расчет соответствующих показателей. Анализ эффективности трудовых ресурсов предполагает оценку показателей выработки и трудоемкости.

Для выполнения задания необходимо использовать следующие ресурсы симулятора: Отчеты → Производство и реализация → Оплата труда; Движение персонала.

Необходимо определить два и более временных интервала игры, где наглядно выражена динамика показателей. Необходимо исключить аналитические интервалы, где имеется нулевое значение показателей в начале и конце периода.

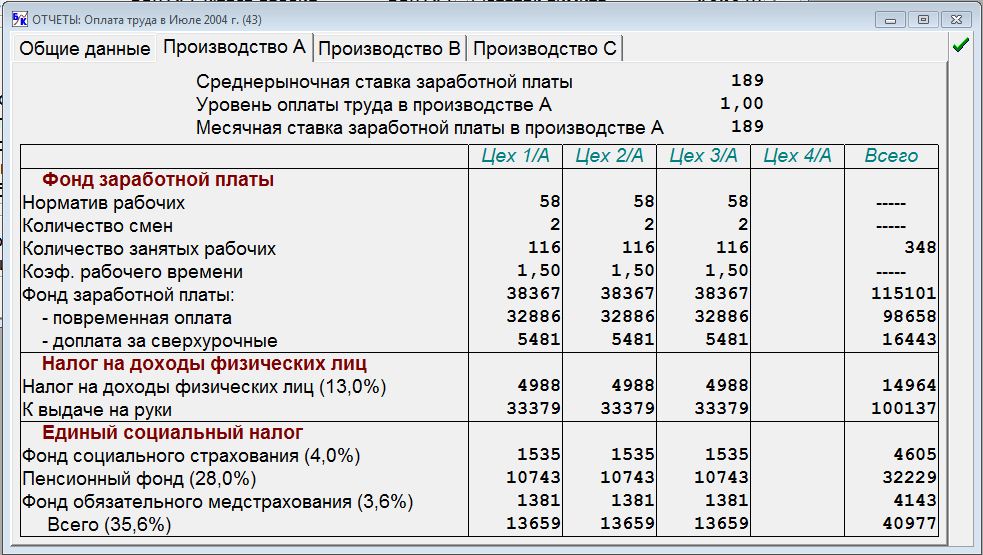

Рис.7.1 Оплата труда в Декабре 2003г

Рис.7.2 Оплата труда в Июле 2004г

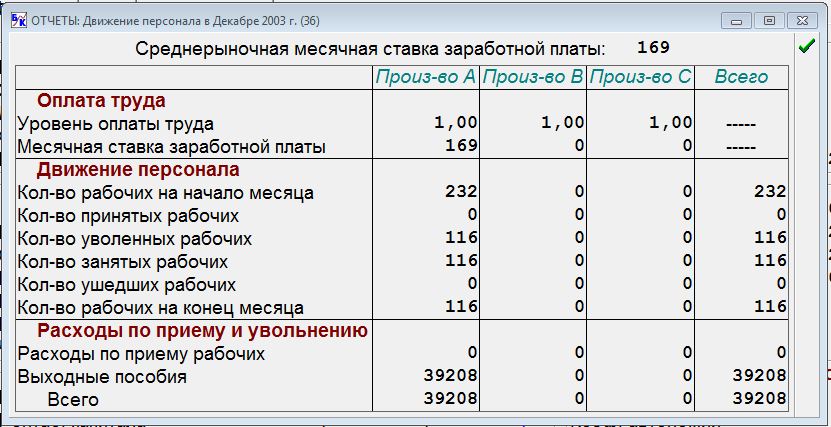

Рис.8.1 Движение персонала в Декабре 2003г

Рис.8.2 Движение персонала в Июле 2004г

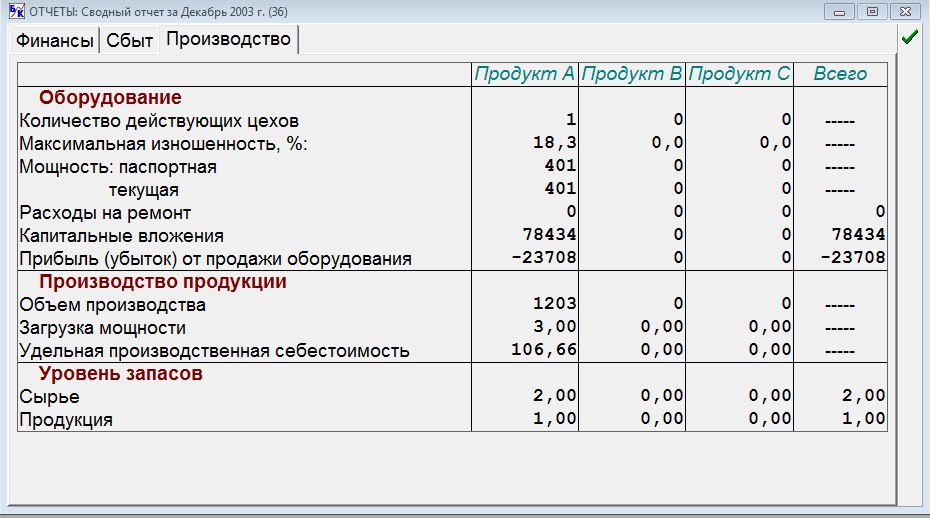

Рис.8.3 Сводный отчет за Декабрь 2003г

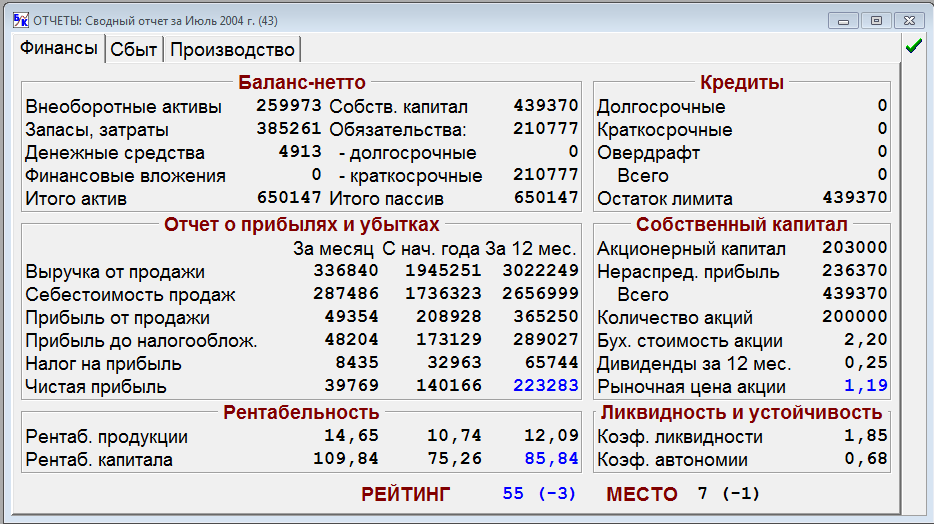

Рис.8.4 Сводный отчет за Июль 2004г

Расчеты показателей:

Анализ эффективности использования трудовых ресурсов предполагает расчет выработки и трудоемкости. Выработка может быть рассчитана в натуральном и стоимостном выражении. Дальше будем считать выработку в натуральном выражении:

Выр = ![]()

![]() , где Q – объем производства, а СЧР - средне списочная численность работников. Показатель Q возьмем из сводного отчета во вкладке «Производство».

, где Q – объем производства, а СЧР - средне списочная численность работников. Показатель Q возьмем из сводного отчета во вкладке «Производство».

Выр1 = ![]()

![]() (36 месяц)

(36 месяц)

Выр2 = ![]()

![]() (43 месяц)

(43 месяц)

Трудоемкость – это обратный выработке показатель и рассчитывается по формуле:

Тр1 = ![]()

![]() (36 месяц)

(36 месяц)

Тр2 = ![]()

![]() (43 месяц)

(43 месяц)

Анализ движения трудовых ресурсов предполагает расчет коэффициента оборота по приему и коэффициента оборота по увольнению:

Коэффициент оборота по приему показывает, какую часть составляют работники, принятые в течение данного периода от числа работников, состоящих в списках на конец периода.

Коэф. об. по прием1= ![]()

![]() (36 месяц)

(36 месяц)

Коэф. об. по прием2= ![]()

![]() (43 месяц)

(43 месяц)

Коэффициент оборота по увольнению показывает, какая часть работников из числа, состоящих в списках на начало периода, выбыла в отчетном периоде.

Коэф. об. по уво1= ![]()

![]() (36 месяц)

(36 месяц)

Коэф. об. по уво2= ![]()

![]() (43 месяц)

(43 месяц)

Вывод:

За анализируемый период наблюдается увеличения показателя выработки (на 7,8) . Повышение показателя выработки говорит о том, что производительность труда персонала увеличилась в отчётном периоде по сравнению с прошлым периодом. На увеличение производительности могло повлиять расширение производства и, следовательно, увеличение объема производства. Эти же факторы повлияли на увеличение коэффициента оборота на 30% по приему работников и уменьшение коэффициента оборота по увольнению на 50%.

Практикум 5. «Себестоимость продукции организации»

Цель практикума: анализ структуры себестоимости продукции предприятия с т. з. операционного (CVP) анализа и соотношения производственных и внепроизводственных затрат.

Рекомендации по выполнению задания. Операционный (CVP) анализ предполагает оценку соотношения постоянных и переменных затрат и расчет операционного (производственного) левериджа.

Анализ соотношения производственных и внепроизводственных затрат позволяет оценить уровень влияния эффекта масштаба на рентабельность деятельности и продаж.

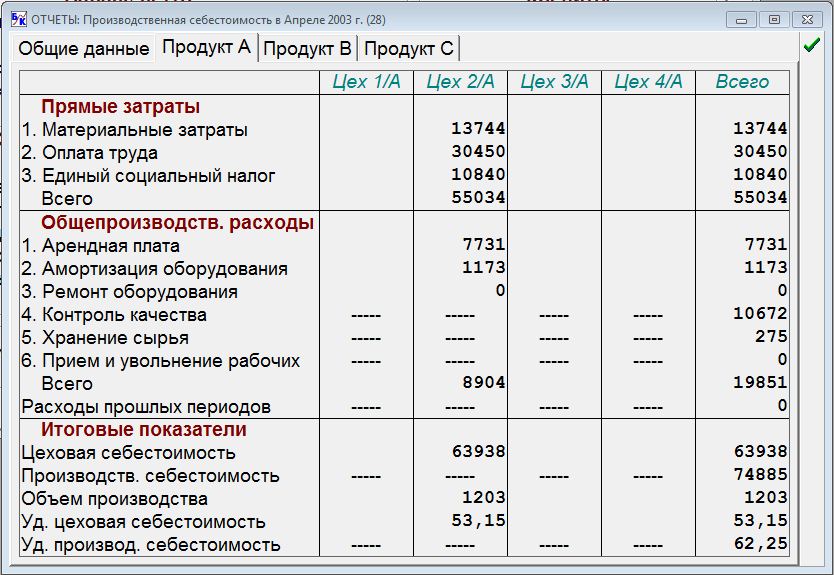

Для выполнения задания необходимо использовать следующие ресурсы симулятора: Отчеты → Производство и реализация → Производственная себестоимость; Полная себестоимость.

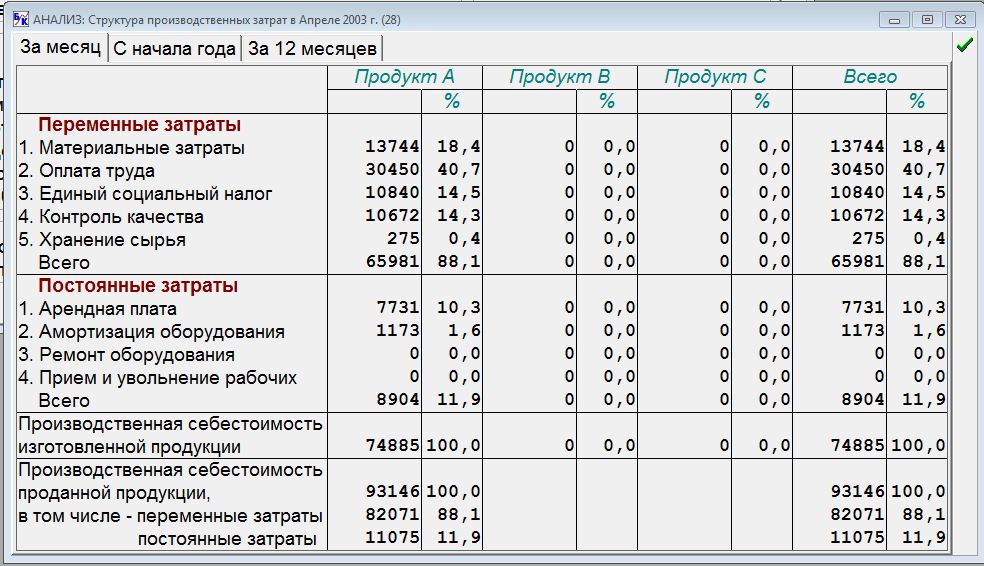

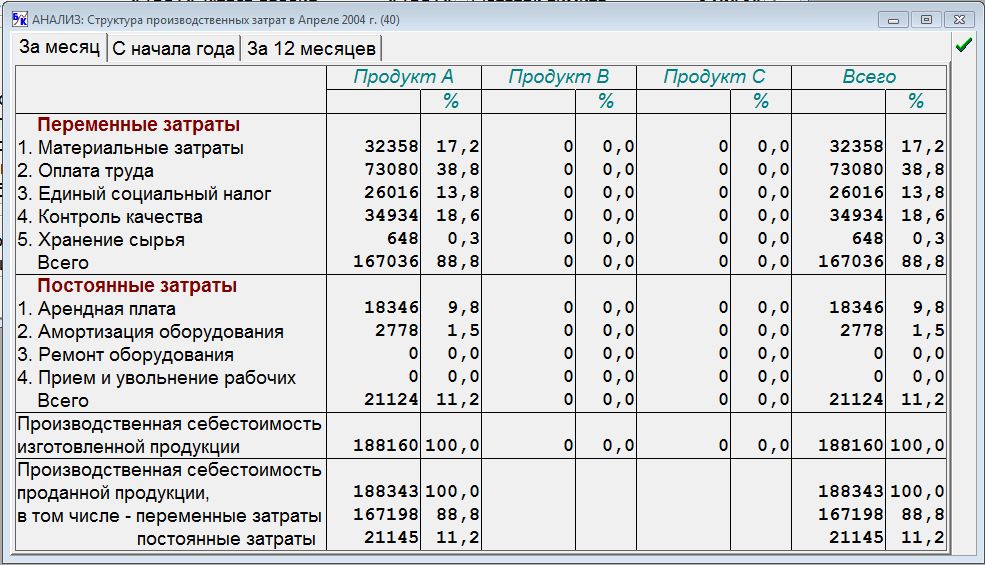

Анализ → Операционный анализ → Структура производственных затрат; Структура совокупных затрат.

Необходимо определить два и более временных интервала игры, где наглядно выражена динамика изменения показателей средней себестоимости и структуры затрат компании. Необходимо исключить аналитические интервалы, где имеется нулевое значение показателей в начале и конце периода.

Рис.9.1 Производственная себестоимость в Апреле 2003г

Рис.9.2 Производственная себестоимость в Апреле 2004г

Рис.10.1 Полная себестоимость продукции за Апрель 2003г

Рис.10.2 Полная себестоимость продукции за Апрель 2004г

Рис.11.1 Структура производственных затрат в Апреле 2003г

Рис.11.2 Структура производственных затрат в Апреле 2004г

Рис.12.1 Структура совокупных затрат в Апреле 2003г

Рис.12.2 Структура совокупных затрат в Апреле 2004г

Расчеты показателей:

Для расчетов возьмем валовую моржу из практикума 6.

П. о.1= ![]()

![]()

Прибыль = В. моржа – затраты постоянные => 81830-8904=72926 (28 месяц).

(40 месяц) 107433-21124=86309

П. о.2= ![]()

![]()

За анализируемый период (28-40 месяцы) объем производства вырос на 1203 р., прибыль возросла на 13383 р., но вместе с тем возросли постоянные затраты на 12220 р. и переменные на 101055 р. Исходя из этих показателей, можно говорить о положительном эффекте масштаба.

Производственная себестоимость продаж увеличилась в 2 раза или на 95177 р. Переменные затраты на контроль качества увеличились почти в 3 раза или на 24262 р.

Вывод:

За данный период наблюдается положительный эффект масштаба и увеличение операционного рычага (передаточных отношений). Но в тоже время увеличение переменных и постоянных затрат (рис.11.1 – 12.2). Это было вызвано открытием нового цеха и следовательно увеличением выпуска продукции и прибылью от продаж.

Производственная себестоимость выпускаемой продукции в Апреле 2003г, по сравнению, с Апрелем 2004г, возросла, что позволило повысить качество выпускаемой продукции. Повышение производственной себестоимости может привести не только к повышению качества изготовляемой продукции, но и поможет увеличить заработную плату, затраты на хозяйственные нужды, на рекламу и т. д.

Практикум 6. «Анализ безубыточности деятельности организации»

Цель практикума: Расчет и анализ показателей безубыточности деятельности организации

Рекомендации по выполнению задания. Анализ безубыточности деятельности организации предполагает расчет критического объема производства и запаса финансовой прочности.

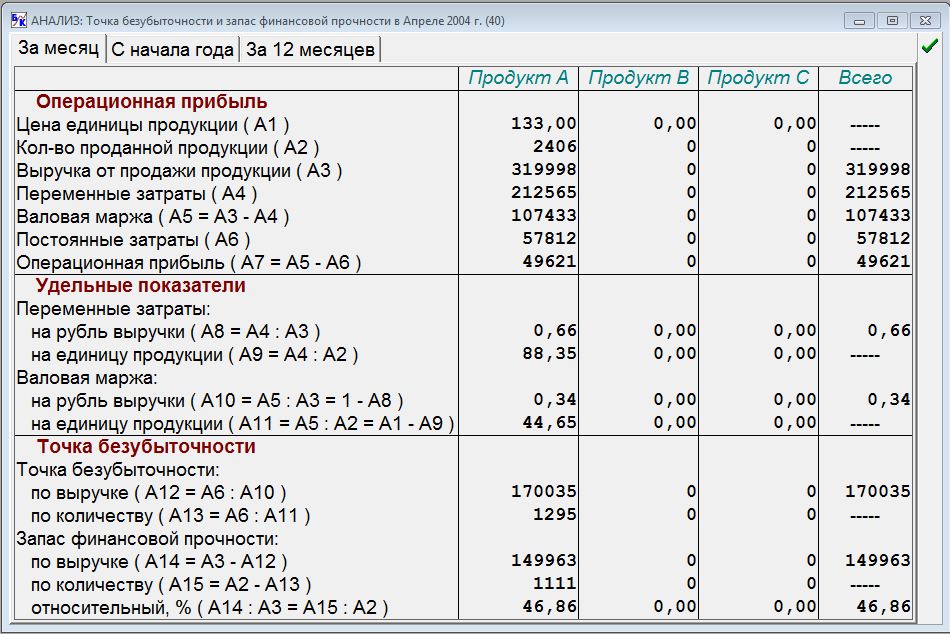

Для выполнения задания необходимо использовать следующие ресурсы симулятора: Анализ → Операционный анализ → Точка безубыточности и запас финансовой прочности.

Необходимо определить два и более временных интервала игры, на которых наглядно выражена динамика изменения показателей безубыточности деятельности организации. Необходимо исключить аналитические интервалы, где имеется нулевое значение показателей в начале и конце периода.

Рис.13.1 Точка безубыточности и запас финансовой прочности в Марте 2003г

Рис.13.2 Точка безубыточности и запас финансовой прочности в Декабре 2003г

Расчеты показателей:

За анализируемый период в 12 месяцев (с 28 по 40 месяц):

Цена единицы продукции была увеличена на: 133р. - 122р.= 11 р.

Объем продаж увеличился на: 2406 - 1544 = 862 шт.

Запас финансовой прочности по выручке увеличился с 96328 р. до 149963 р. (на 53635 р.), а по количеству на: 1111 шт. - 797 шт.= 314.

Выручка от продаж продукции увеличилась на 131630 р.

Точка безубыточности увеличилась с 92040 р. до 170035 р. (на 77995 р.).

Вывод:

В зависимости от финансовой деятельности фирмы точка безубыточности по выручке и по количеству в разные промежутки времени различна, как показано на рис.13а и 13б. Запас финансовой прочности и точка безубыточности увеличились, что говорит об успешной финансовой деятельности организации, снижении риска потерь организации и повышении ее устойчивости на рынке. На эти изменения повлияло увеличение объема продаж и расширение организации. Кроме того в обоих месяцах фирма имеет положительные показатели финансовой прочности, что говорит об устойчивости фирмы и конкурентоспособности.

Практикум 7. «Анализ инвестиционной деятельности организации»

Цель практикума: Оценка эффективности инвестиционных проектов на основе показателей динамического инвестиционного анализа.

Рекомендации по выполнению задания. Динамический инвестиционный анализ предполагает расчет показателей эффективности инвестиционных проектов, учитывающих разновременную стоимость денежных потоков и риски инвестирования.

Для выполнения задания необходимо использовать следующие ресурсы симулятора: Анализ → Инвестиционный анализ → Эффективность инвестиционных проектов.

Необходимо определить два и более варианта инвестирования, на основе анализ которых будет продемонстрированы навыки инвестиционного анализа и выбора наиболее эффективного варианта вложения средств.

Рис.14 Анализ инвестиционных проектов

Расчеты показателей:

Для анализа инвестиционной деятельности организации необходимо проанализировать показатели эффективности инвестиционных проектов:

Чистый дисконтированный доход (NPV) для привлекательного проекта должен быть больше нуля (NPV>0). Индекс доходности (PI) должен быть больше единицы (PI>1). Внутренняя норма доходности (IRR) должна быть больше, чем стоимость источников средств для осуществления проекта. Срок окупаемости (PP) чем меньше, тем лучше.

Вывод:

По показателю индекса доходности наиболее инвестиционно-привлекательными являются оборудования типа 3/А и 4/А. По показателям чистого дисконтированного дохода, внутренней нормы доходности и сроку окупаемости, наиболее выгодным и инвестиционно-привлекательным будет оборудование типа 3/А.

Практикум 8. «Анализ рентабельности деятельности организации»

Цель практикума: Анализ показателей рентабельности деятельности организации.

Рекомендации по выполнению задания. Анализ рентабельности деятельности организации предполагает оценку эффективности использования ее ресурсов и капитала.

Для выполнения задания необходимо использовать следующие ресурсы симулятора: Анализ → Финансовые показатели → Основные показатели рентабельности.

Необходимо определить два и более временных интервала игры, где наглядно выражена динамика показателей. Необходимо исключить аналитические интервалы, где имеется нулевое значение показателей в начале и конце периода.

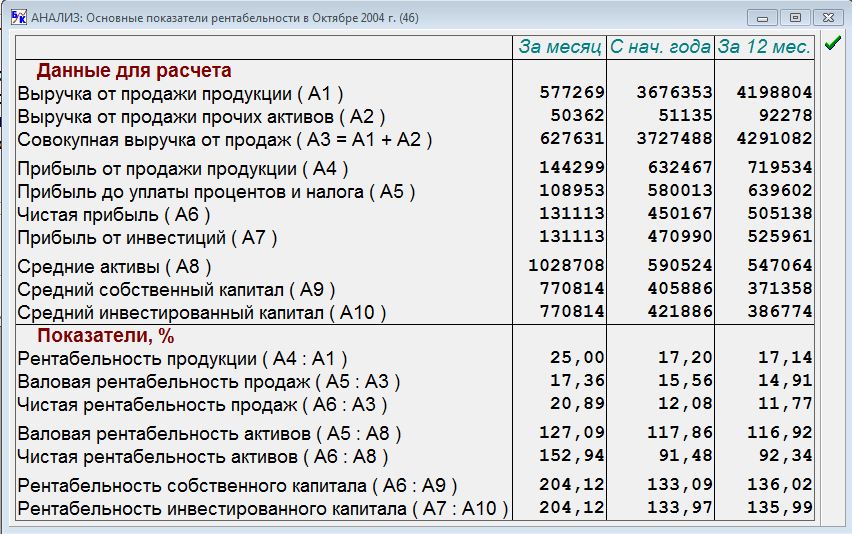

Рис.15.1 Основные показатели рентабельности в Октябре 2003г

Рис.15.2 Основные показатели рентабельности в Октябре 2004г

Расчеты показателей:

Рентабельность активов (чистая рентабельность активов) в 34 месяце составила 66,7%, а в 46 месяце – 154,94%. Таким образом, рентабельность активов выросла на 86,24%.

Рентабельность собственного капитала в 34 месяце составила 129,33%, а в 46 месяце – 204,12% (увеличилась на 74,79%).

Рентабельность продаж (валовая рентабельность продаж) в 34 месяце составила 13,89%, а в 46 месяце – 17,36% (увеличилась на 3,47%)

Рентабельность инвестированного капитала в 34 месяце составляла 115,54%, а в 46 месяце – 204,12% (увеличение на 90,58%).

Также наблюдается увеличение Выручки от продаж продукции на 331893 р.

Вывод:

Организация считается рентабельной, если доходы от продаж товаров покрывают издержки обращения и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования организации. В разделе «Расчеты показателей» было установлено, что рентабельность собственного и инвестированного капитала на данном временном интервале возрастает, наблюдается рост всех показателей эффективности использования ресурсов и капитала. Это обуславливается ростом выручки от продажи продукции. Также на повышение этих показателей повлияло повышение спроса на выпускаемую нашей организацией продукцию.

Практикум 9. «Анализ финансового состояния организации»

Цель практикума: Анализ показателей, характеризующих финансовое состояние организации.

Рекомендации по выполнению задания. Финансовое состояние организации характеризуется показателями ликвидности и платежеспособности.

Для выполнения задания необходимо использовать следующие ресурсы симулятора: Анализ → Финансовые показатели → Показатели ликвидности; Показатели финансовой устойчивости.

Необходимо определить два и более временных интервала игры, где наглядно выражена динамика показателей. Необходимо исключить аналитические интервалы, где имеется нулевое значение показателей в начале и конце периода.

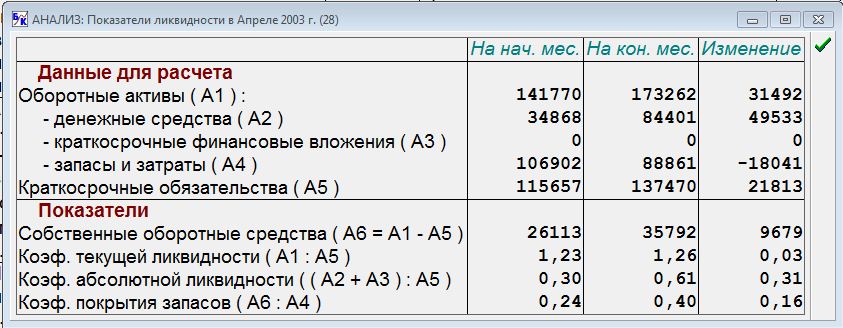

Рис.16.1 Показатели ликвидности в Апреле 2003г

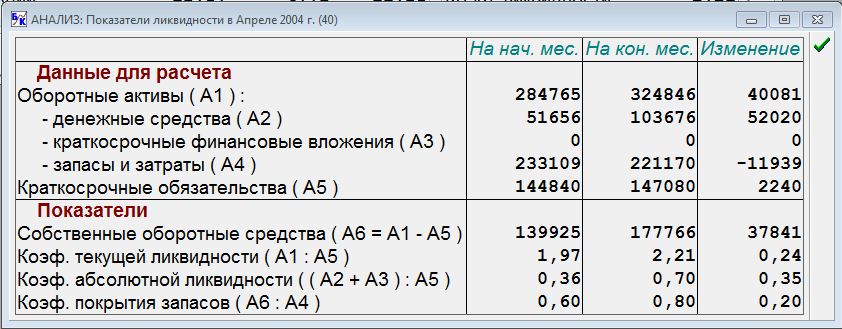

Рис.16.2 Показатели ликвидности в Апреле 2004г

Рис.17.1 Показатели финансовой устойчивости в Апреле 2003г

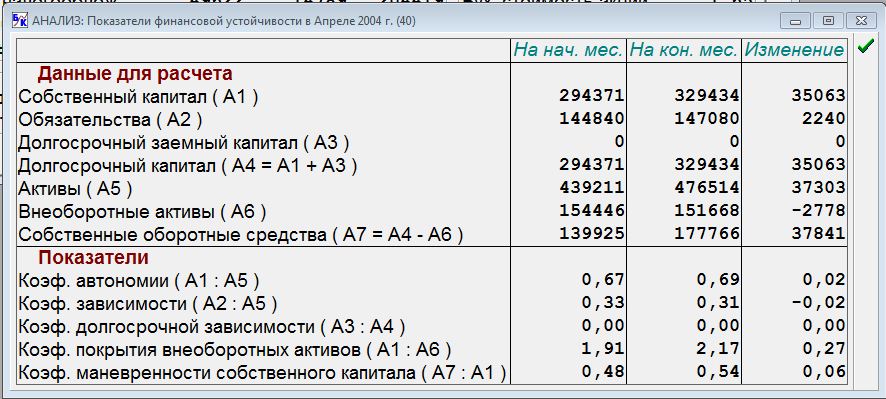

Рис.17.2 Показатели финансовой устойчивости в Апреле 2004г

Расчеты показателей:

За анализируемый период в 12 месяцев (с 28 по 40 месяц):

Коэффициент текущей ликвидности увеличился на: 1,97-1,23=0,74. Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Коэффициент абсолютной ликвидности увеличился на: 0,36 – 0,3=0,06. Он отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует "мгновенную" платежеспособность организации.

Коэффициент покрытия запасов увеличился на: 0,6-0,24=0,36. Показатель, рассчитываемый соотнесением величины так называемых обоснованных источников покрытия и производственных запасов.

Коэффициент автономии увеличился на: 0,67 – 0,45 = 0,22. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирования.

Коэффициент покрытия внеоборотных активов увеличился на: 1,91 – 1,39 = 0,52. Отражает, в какой степени внеоборотные активы предприятия финансируются собственным капиталом.

Коэффициент маневренности собственного капитала увеличился на: 0,48 – 0,28 = 0,2. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована.

Вывод:

Исходя из приведенных выше показателей, предприятие может рассматриваться как успешно функционирующее, а их свидетельствует об увеличении платежеспособности предприятия и снижении рисков. Это произошло благодаря увеличению доли собственного капитала, ускорению оборачиваемости активов и реализации излишних объектов (сырья, материалов, готовой продукции).