Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

АНАЛИЗ ВРЕМЕННЫХ РЯДОВ МЕТОДОМ SSA в приложении к изучению поведения покупателей

, ,

Российский университет дружбы народов, *****@***ru, *****@***ru, *****@***ru, *****@***ru

В работе рассматривается задача применения метода «Гусеница»-SSA для анализа временных рядов в приложении к исследованию поведения клиентов.

Ключевые слова: временные ряды, анализ сингулярного спектра, метод «Гусеница», SSA, анализ поведения клиентов.

Введение

Развитие мобильного интернета, повсеместное распространение смартфонов, удешевление связи и другие факторы предоставили новые возможности для бизнеса по взаимодействию со своими клиентами. Например, можно собирать статистику о том, когда, в какое время, в какую погоду, при каком курсе валют было сделано то или иное количество покупок, какой возрастной категорией, новые это клиенты или старые – факторов для анализа может быть много. После накопления статистики (около 160 000 клиентов) авторами был проведен анализ полученных данных, представленных в виде временных рядов. Для этого использовался алгоритм SSA [1,3,4]. Такого рода задачи являются актуальными на данный момент, так как в результате можно формировать эффективные стратегии коммуникации с клиентами, предлагать адресные предложения с высокой конверсией.

Базовый алгоритм SSA

Рассмотрим временной ряд ![]()

![]() , образованный последовательностью

, образованный последовательностью ![]()

![]() равноотстоящих значений некоторой функции

равноотстоящих значений некоторой функции ![]()

![]() :

:

![]()

![]() . (1)

. (1)

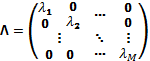

1 этап (Вложение)

Сначала производим преобразование одномерного ряда в многомерный. Для этого выбирается некоторое число ![]()

![]() , которое называется длиной гусеницы. Затем формируем траекторную матрицу следующего вида [2]:

, которое называется длиной гусеницы. Затем формируем траекторную матрицу следующего вида [2]:

. (2)

. (2)

Далее вычисляются средние арифметические значения и стандартные отклонения по столбцам матрицы ![]()

![]() :

:

. (3)

. (3)

Обозначим через ![]()

![]() матрицу, полученную из

матрицу, полученную из ![]()

![]() в результате центрирования по столбцам и нормирования на стандарты

в результате центрирования по столбцам и нормирования на стандарты ![]()

![]() :

:

![]()

![]() (4)

(4)

Операции центрирования и нормирования не являются обязательными.

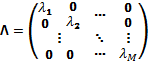

2 этап (Сингулярное разложение (SVD))

Вычислим матрицу

![]()

![]() (5)

(5)

Разложим матрицу ![]()

![]()

![]()

![]() (6)

(6)

где

(7)

(7)

- диагональная матрица собственных чисел,

(8)

(8)

- ортогональная матрица собственных векторов матрицы ![]()

![]() . При этом необходимо, чтобы

. При этом необходимо, чтобы

![]()

![]()

![]()

![]() (9)

(9)

![]()

![]()

Матрицу ![]()

![]() можно рассматривать как матрицу перехода к главным компонентам [5]

можно рассматривать как матрицу перехода к главным компонентам [5]

![]()

![]() (10)

(10)

3 этап (Отбор главных компонент)

Из ортогональности матрицы ![]()

![]() следует, что при умножении матрицы главных компонент

следует, что при умножении матрицы главных компонент ![]()

![]() на

на ![]()

![]() восстанавливается матрица

восстанавливается матрица ![]()

![]() , при этом получается разложение нормированной и центрированной матрицы

, при этом получается разложение нормированной и центрированной матрицы ![]()

![]() в сумму матриц

в сумму матриц ![]()

![]() , каждая из которых порождена одним собственным вектором матрицы

, каждая из которых порождена одним собственным вектором матрицы ![]()

![]() [1]:

[1]:

(11)

(11)

Далее производится денормировка ![]()

![]() с помощью умножения этой матрицы на диагональную матрицу

с помощью умножения этой матрицы на диагональную матрицу ![]()

![]() , состоящую из выборочных средних

, состоящую из выборочных средних

![]()

![]() (12)

(12)

4 этап (Диагональное усреднение)

В результате получается исходная матрица диагональной структуры в виде суммы ![]()

![]() матриц. Переход к исходному ряду формально может быть осуществлен усреднением по побочным диагоналям. Обозначим через

матриц. Переход к исходному ряду формально может быть осуществлен усреднением по побочным диагоналям. Обозначим через ![]()

![]() этот оператор усреднения [3]

этот оператор усреднения [3]

![]()

![]() (13)

(13)

Численные результаты

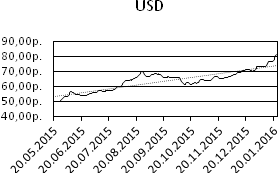

При анализе выяснилось, что есть корреляция между курсом доллара и количеством покупок и средним чеком, проявляется прямая зависимость между ними. Таким образом, можно предположить, что, когда клиенты приходят в магазин при высоком курсе доллара, они покупают больше дешевых вещей, а когда при низком – это более осмысленные покупки и люди покупают более дорогие вещи.

В случае высокой волатильности иностранной валюты, при повышении курса валюты можно выкладывать в продажу и делать акции на более дешевый товар, который люди будут покупать активнее, а на ее ослаблении скидки на эти товары можно убирать, так как люди приходят в магазины за более дорогими товарами.

Рис. 1. Результаты проведенного анализа

Выводы

Представленные результаты показывают, что задача исследования поведения покупателей при помощи анализа временных рядов даже в самом просто виде позволяет предлагать бизнесу маркетинговые рекомендации.

Литература

1. Golyandina N., Zhigljavsky A. Singular Spectrum Analysis for Time Series, Berlin: Springer, 2013. — 120 p.

2. Golyandina N., Nekrutkin V., Zhigljavsky A. Analysis of Time Series Structure: SSA and Related Techniques, CHAPMAN & HALL/CRC, 2001.

3. Голяндина «Гусеница»-SSA: анализ временных рядов: Учеб. пособие. СПб: Изд-во СПбГУ, 2004. 76 с.

4. , , Степанов метода «Гусеница»-SSA для анализа многомерных временных рядов. Труды II Международной конференции «Идентификация систем и задачи управления» SICPRO'03. Москва, 2003, c. 2139-2168.

5. Данилов компоненты временных рядов: метод «Гусеница» / Под ред. , . – СПб: Пресском, 1997. — 308 с.

TIME SERIES ANALYSIS BY SSA METHOD IN BIG DATA

Chetov A. I., Khokhlov A. A.,Petrov V. A., Savin A. S.

Peoples' Friendship University of Russia, *****@***ru, *****@***ru, *****@***ru, *****@***ru

In this paper we consider the problem of applying «Caterpillar»-SSA method for time series analysis to study the consumer behavior.

Key words: time series, singular spectrum analysis, «Caterpillar» method, SSA, consumer behavior.