Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Детские вычеты 2017: схемы, размеры и как предоставлять.

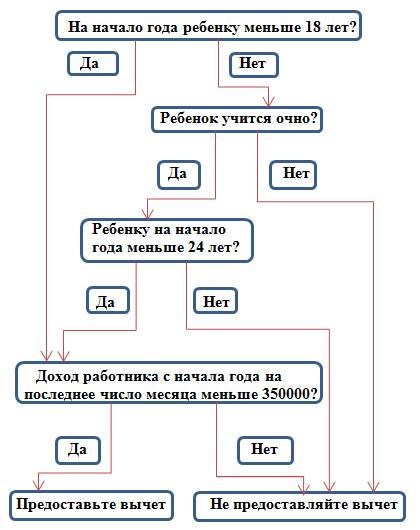

Собирать новые заявления со всех сотрудников не обязательно. Если в старом заявлении не стоит год, за который работник просит вычеты, и все суммы актуальны, то новый документ не нужен.

- В учетной программе проверьте 2 момента:

- Новые коды вычетов, которые действуют с 1 января (приказ ФНС России от 01.01.01 г. № ММВ-7-11/633). Вместо 12 их теперь 24. Размеры вычетов. Сверьтесь с таблицей ниже. Предоставите меньше вычетов, чем нужно, — придется делать перерасчет. А если больше — недоплатите НДФЛ. Тогда есть риск штрафа — 20 % от недоимки.

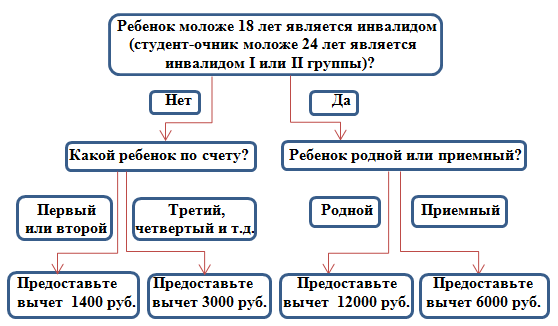

- Чтобы определить, какой ребенок по счету, берите всех детей. Учитывайте и тех, кто старше 18 лет и на кого вычет не положен. Посчитайте и детей от прошлых браков, и детей супругов сотрудников. Не предоставляйте вычеты с месяца, в котором доходы работника с начала года превысили 350 000 руб. Этот лимит не изменился.

Какой у работника ребенок | Вычет в месяц, ₽ |

Ребенок моложе 18 лет (студент-очник моложе 24 лет) | |

Первый | 1400 |

Второй | 1400 |

Третий и последующие дети | 3000 |

Ребенок-инвалид моложе 18 лет (студент-очник моложе 24 лет) | |

Родной | 12 000 |

Приемный | 6000 |

Шесть сложных правил предоставления детских вычетов.

Правило | Комментарии | |

1 | Вычет предоставляют до конца года, в котором ребенку исполнилось 18 лет. |

|

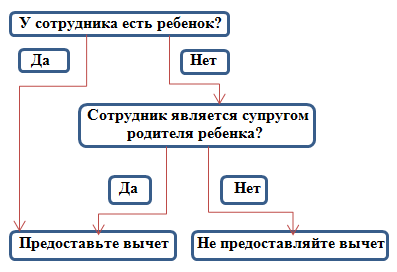

2 | Вычет положен не только родителям, но и супругам родителей. |

Например, сотрудница развелась, растила ребенка одна, а потом вышла замуж. Право на детский вычет есть и у сотрудницы, и, у ее нового мужа.

|

3 | На ребенка-инвалида надо предоставить повышенный вычет. |

|

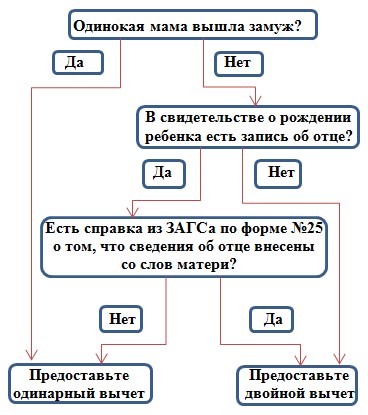

4 | Одинокая мама имеет право на двойной вычет. |

|

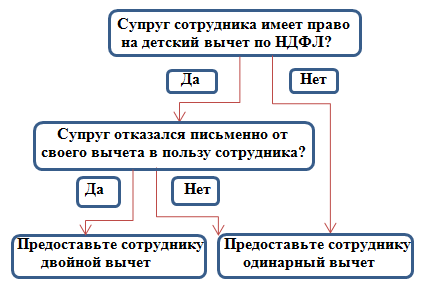

5 | Вычет удваивается, если супруг сотрудника отказался от своего вычета в его пользу. |

Например, сотрудница в отпуске по уходу за ребенком не имеет доходов, облагаемых по ставке 13 процентов. Значит, у нее нет права на вычет и отказаться от него она не может. Поэтому ее мужу надо предоставлять не двойной, а одинарный вычет.

|

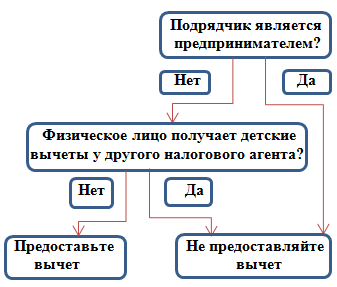

6 | Право на вычет имеют не только штатные сотрудники, но и подрядчики. |

|