Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рассмотрение себестоимости по элементам затрат дает возможность выявить в каком размере были израсходованы средства на производство продукции, какова структура материальных затрат, вошедших в себестоимость продукции.

Разложение расходов по статьям калькуляции дает возможность установить, где были произведены затраты, связанные с выпуском продукции. Особенность этой группировки состоит в том, что в нее входит ряд комплексных статей (накладные расходы). Таким путем выявляются затраты цехов (цеховые расходы), общезаводские расходы, потери от брака, расходы по освоению и внепроизводственные расходы.

Распределению по статьям калькулирования подвергается также и полная себестоимость товарной продукции, иначе говоря, не сумма затрат, произведенных в данном отчетном периоде, а сумма затрат, связанных с выпуском продукции, законченной в данном периоде и принявшей товарный вид. Такой подход позволяет оценить результаты работы текущего и отчетного периода, что имеет важное значение в определении наиболее существенных факторов, влияющих на структуру себестоимости.

Фактическая себестоимость сопоставляется со средней годовой себестоимостью за прошлый год и с планируемой себестоимостью. После всестороннего анализа состояния себестоимости товарной продукции на предприятии разрабатываются соответствующие меры по корректировке статей расхода.

Для выявления экономии или перерасхода по статьям себестоимости промышленной продукции (или продукции других отраслей) используются данные отчетности об издержках товарной продукции по статьям калькуляции фактических и плановых данных. Отчетные и плановые калькуляции себестоимости единицы продукции составляются на готовые изделия и законченные виды работ.

2. Особенности исчисления себестоимости сельскохозяйственной продукции и других отраслей

В кооперативных и государственных сельскохозяйственных предприятиях исчисляются плановая и фактическая себестоимость продукции. Плановая себестоимость определяется в начале производственного цикла на основе нормативных, технологических карт и др. исходных данных, используемых при составлении производственно-финансового плана. Фактическая (отчетная) себестоимость исчисляется исходя из производственных затрат. Она, в свою очередь, делится на производственную и полную. В производственную включают затраты, непосредственно связанные с производством продукции в хозяйстве, бригадах, на фермах. В полную себестоимость включаются расходы, связанные с реализацией продукции. Производственная себестоимость исчисляется для всей произведенной продукции, а полная - только для товарной ее части.

Различают также общественную, зональную и индивидуальную себестоимость сельскохозяйственной продукции. Общественная себестоимость сельскохозяйственной продукции отражает средние затраты труда по каждому продукту в масштабе целой отрасли. В сельском хозяйстве формирования цен осуществляется исходя из затрат на относительно худших землях. Поэтому себестоимость продукции государственных и кооперативных сельскохозяйственных предприятий, получаемой с относительно худших земель, выступает как определитель общественного уровня конечных цен на сельскохозяйственную продукцию.

Зональная себестоимость отражает средние затраты труда по каждому продукту, производимому в данной зоне. Величина этой себестоимости служит основой для установления зональных закупочных цен, через механизм которых из доходов коллективных предприятий изымается основная часть чистого дохода в пользу общества и дифференциальной ренты.

Индивидуальная себестоимость сельскохозяйственной продукции отражает затраты труда на производство конкретного вида продукта в каждом сельскохозяйственном предприятии.

От уровня индивидуальной себестоимости зависит рентабельность предприятия, размер фактической прибыли, являющейся источником накопления, расширенного воспроизводства, дополнительного материального поощрения работников предприятия.

Исчисление себестоимости единицы сельскохозяйственной продукции (калькуляции) имеет важное значение для экономического анализа деятельности предприятий. Методологические принципы определения себестоимости в государственных и кооперативных сельхоз. предприятиях сходны, что обусловливает единство методического подхода к исчислению ее уровня.

Средства производства, которые входят составной частью в себестоимость, учитываются в соответствии с установленными нормами амортизации. Продукты собственного производства (семена, корма и т. д.) включаются в издержки по индивидуальной себестоимости.

Покупные средства производства - по ценам приобретения с учетом транспортных расходов, затраты труда - по фактической оплате.

Научно-технический прогресс в сельском хозяйстве ведет к прогрессивным изменениям структуры себестоимости сельскохозяйственной продукции и это при рациональной организации производства, комплексном использовании всех его факторов обусловливает систематическое снижение ее уровня. Повышение производительности труда сопровождается снижением доли живого труда в себестоимости сельскохозяйственной продукции.

Измерение уровня и динамики себестоимости в строительстве имеет свои особенности, связанные с длительным циклом строительных работ и значительным удельным весом в его продукции незавершенного строительства.

Себестоимость строительства представляет собой денежное выражение затрат на потребление средств производства и оплату труда, необходимых для выполнения определенного объема строительно-монтажных работ или на единицу готовой продукции строительства. В строительстве исчисляется сметная, плановая и фактическая себестоимость строительно-монтажных работ, которые сравниваются со сметной и плановой стоимостью этих работ.

Сметная калькуляция в строительстве исходит из укрупненных измерителей. В сметах на строительство и статистической отчетности все расходы по строительным и монтажным работам делятся на две группы: прямые и накладные. Прямые расходы - это затраты, непосредственно связанные с производством строительно-монтажных работ. Их размер прямо пропорционален объему выполненных работ.

К накладным расходам относятся затраты по обслуживанию строительного производства, по его организации и управления. В состав прямых расходов включаются: материалы, строительные конструкции и детали, затраты на топливо, электроэнергию, пар, воду, использованные для производственных целей; основная заработная плата рабочих, занятых на строительно-монтажных работах; расходы по эксплуатации машин и механизмов, расходы по погрузке, транспортировке, разгрузке, монтажу, пробному пуску и установке строительных машин, основная заработная плата рабочих, занятых обслуживанием машин, затраты на электроэнергию, топливо, смазочные материалы, амортизацию, средний и текущий ремонт и прочие прямые затраты.

В состав накладных расходов входят административно-хозяйственные расходы, дополнительная заработная плата рабочих, занятых на строительных и монтажных работах, отчисления на социальное страхование, на покрытие убытков жилищно-коммунального хозяйства, расходы на содержание охраны, по организованному набору рабочих, износ временных зданий, сооружений и другие затраты.

Индекс себестоимости перечисленных работ исчисляется путем сопоставления их фактической себестоимости со сметной стоимостью. В подрядных строительных организациях себестоимость используется для определения уровня рентабельности.

3. Индексы себестоимости

Изучение динамики себестоимости, выявление причин отклонения фактической себестоимости от нормативной, а так же обоснования возможных путей снижения издержек производства на единицу товарной продукции основаны на использовании индексного метода.

На базе фактических данных о себестоимости единицы изделия определенного вида продукции устанавливаются относительные показатели ее снижения или увеличения по сравнению с прошлым периодом.

Обозначим себестоимость единицы продукции символом С, себестоимость той же единицы продукции в прошлом году С о, плановой или нормативной себестоимости С пл., фактически за отчетный год С 1 .

С помощью индивидуальных индексов можно выявить динамику себестоимости отдельных видов продукции следующим образом. Если нам необходимо определить фактическое снижение себестоимости в отчетном периоде по отношению к базисному, то это делается с помощью формулы

![]()

i - показатель снижения себестоимости.

Если же необходимо определить плановое снижение себестоимости, то это определяется с помощью формулы

![]()

i пл. зад. - снижение себестоимости по плановому (нормативному) заданию.

Если же речь идет о том, как выполнено плановое задание по снижению себестоимости, то здесь применяется формула -

![]()

i вып. пл. - выполнение плана по снижению себестоимости, С 1 , С пл. - соответственно себестоимость фактическая за отчетный период и плановая себестоимость.

При определении динамики себестоимости одного и того же вида продукции, по производимым на нескольких предприятиях, то здесь применяют формулу индекса переменного состава

Q 1 , Q 0 - количество данного вида продукции выпущенной отдельными предприятиями за отчетный и базисный периоды.

В этой формуле отражаются изменения себестоимости под влиянием факторов, связанных со структурой себестоимости на каждом предприятии, а также под воздействием изменений удельных весов предприятий в общем выпуске продукции.

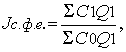

Индекс себестоимости фиксированного состава без влияния указанных структурных факторов связанных с удельным весом предприятий в общем выпуске продукции строится следующим образом:

т. е. формула индекса фиксированного состава ( Q 1 ), где J с. ф.е. - индекс фиксированного состава.

Общий индекс себестоимости может охватывать лишь те виды продукции, которые и в базисном и в отчетном периоде являются идентичными, т. е. сравнимыми. Основным признаком сравнимости продукции является одинаковое назначение по характеру их потребительской стоимости и технологии производства.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 |