Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Приведем конкретный пример.

Как уже упоминалось, при планировании прибыли предприятия могут быть использованы различные экономико-математические модели.

Объем реализации предприятия формируется в результате совокупного влияния множества длительно и кратковременно действующих факторов. Изменение данных факторов приводит к вариации объема реализации во времени. Однако в результате длительно действующих факторов развитие объема реализации в определенной степени имеет инерционный характер, что проявляется, во-первых, как инерционность взаимосвязи, т. е. сохранение темпов и направлений изменения выручки.

Наличие инерционности дает возможность судить о будущем развитии объемов реализации (хотя с недостаточной степенью точности), исходя из анализа прошлого, выявления закономерностей прошедшего периода, т. е. о тенденции объема реализации, которую можно охарактеризовать в виде некоторой функции – тренда.

Для выявления основной тенденции развития объема реализации используется метод аналитического выравнивания (трендовый метод).

Наиболее важным моментом при выравнивании является выбор типа кривой, от которого зависят результаты прогноза объема реализации. Самым обоснованным следует считать подход, основанный на графическом анализе выручки.

Таблица 1

Исходные данные об объеме продаж 2005 год

Моменты наблюдения (отчета), месяц | Объем реализации тыс. руб. |

1 | 6504 |

2 | 6357 |

3 | 7264 |

4 | 6897 |

5 | 7521 |

6 | 7425 |

7 | 8081 |

8 | 7521 |

9 | 7810 |

10 | 8359 |

11 | 9254 |

12 | 10717 |

Всего: | 93710 |

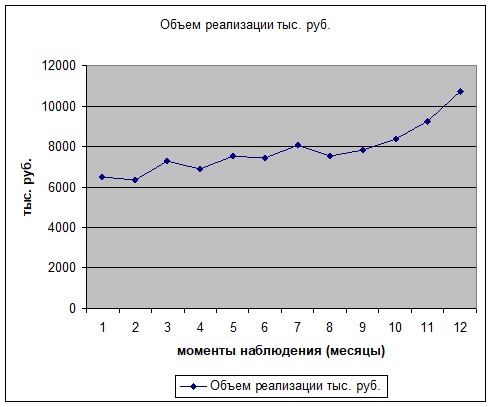

Представим данные таблицы 1 в виде графика.

Рис. 2. Динамика выручки от реализации по месяцам за 2005 год, тыс. руб.

На основе данного графика видно, что объем реализации развивается по линейной функции:

y = a + tх,

где y – объем реализации продукции;

х – Фактор времени, год (месяц);

t – параметры модели.

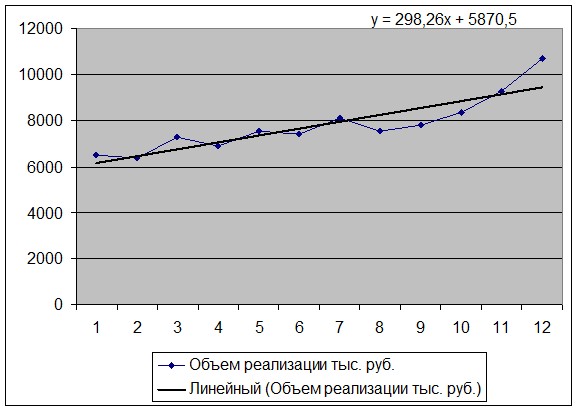

Параметры модели находим при помощи программы Microsoft Excel. При этом уравнение линии тренда будет иметь следующий вид (см. рис. 3).

Рис. 3. Трендовый анализ динамики объемов от реализации

Таким образом, уравнение тренда будет иметь вид y = 5870,5 + 298,26х.

Спрогнозируем выручку от реализации на следующий (2005) год.

Таблица 2

Прогнозный расчет выручки от реализации 2006 год

Моменты наблюдения (отчета), месяц | Объем реализации тыс. руб. |

13 | 9747,88 |

14 | 10046,14 |

15 | 10344,4 |

16 | 10642,66 |

17 | 10940,92 |

18 | 11239,18 |

19 | 11537,44 |

20 | 11835,7 |

21 | 12133,96 |

22 | 12432,22 |

23 | 12730,48 |

24 | 13028,74 |

Итого | 136659,72 |

Предположим, что величина коммерческих и управленческих расходов останется на одном уровне с 2005 годом и составит 7286 тыс. рублей. Доля себестоимости в объеме реализации составляет 80%. Таким образом, прогнозируемая себестоимость в 2006 году составит 136660*0,80+7286 = 116614 тыс. рублей.

Прогнозная величина прибыли в 2006 году составит:

136660 - 116614 = 20 046 тыс. руб.

Глава 3. Распределение и использование прибыли на предприятии

3.1 Основные направления распределение прибыли предприятия

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

К основным направлениям использования прибыли относят:

- выполнение обязательств перед бюджетами (федеральным, региональным, местным); расчеты с банками, предприятиями, организациями; инвестиции в развитие предприятия; выплата дивидендов по акциям; удовлетворение социальных и материальных потребностей работников.9

Прибыль, остающаяся в распоряжении организации, аккумулируется в нескольких фондах: накопления, потребления, резервном.

Из фонда накопления средства расходуются на развитие организации — строительство новых объектов, расширение и реконструкцию действующих, приобретение имущества и модернизацию оборудования. Финансируются также другие направления производственного развития.

Фонд потребления предназначен для материального поощрения работников и укрепления социальной сферы.

Резервный фонд используют в основном не только для покрытия непроизводительных потерь и убытков, но и убытка за отчетный год.

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

Конкретные направления и суммы распределения прибыли определяются принятой на предприятии дивидендной политикой и политикой развития предприятия.

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рис. 4.

Рис. 4. Схема распределения прибыли предприятия10

Резервный фонд предназначается для покрытия непроизводительных потерь и убытков, покрытия балансового убытка предприятия за отчетный год, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности для этих целей прибыли отчетного года.

Фонд накопления предназначается для финансового обеспечения производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества. За счет данного фонда осуществляются финансирование строительства новых производственных объектов, расширение и реконструкция предприятия, приобретение и модернизация оборудования, погашение долгосрочных кредитов и процентов по ним, финансирование прироста собственных оборотных средств и др.

Фонд социальной сферы предназначен для финансирования капитальных вложений в развитие объектов социальной сферы: строительство жилья, культурно-просветительных учреждений, санаториев, домов отдыха, лагерей отдыха детей, школьных и дошкольных учреждений и т. д.

Фонд накопления и фонд социальной сферы могут выступать в виде единого фонда накопления.

Фонд потребления аккумулирует средства, направляемые на осуществление мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников и иных аналогичных мероприятий, не приводящих к образованию нового имущества предприятия.

3.2 Механизм распределения прибыли

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. Одной из важнейших проблем распределения прибыли является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом; прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно; величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности; прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.11

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |