Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4 ЭКОНОМИЧЕСКАЯ ЧАСТЬ

4.1 Технико-экономический анализ проектируемой конструкции

Источниками эффективности проектируемого инструмента являются преимущества его технологического уровня: улучшение конструкции и увеличение стойкости.

В данном дипломном проекте отражается технология производства дисковой сборной твердосплавной фрезы для обработки шлицевого вала по ГОСТ 1139-80: D-8Ч32g6Ч38f7Ч6f8.

Технико-экономический анализ включает расчет себестоимости инструмента учитывая капитальные и текущие затраты на производство, а так же

технико-экономическую эффективность применения дисковых сборных твердосплавных фрез по сравнению с дисковыми сборными быстрорежущими фрезами.

В расчетах используются данные с сайтов потенциальных производителей оборудования и инструмента на 2009 г.

Цены на оборудование с сайта: http://www. stanki-metall. ru/

Цены на инструмент с сайтов: http://tdhiz. ru/; http://www. linkormet. ru/

4.2 Расчет себестоимости дисковой сборной шлицевой фрезы

Расчет себестоимости инструмента учитывает затраты на капитальные и текущие расходы, а так же величину планируемой прибыли.

4.2.1 Исходные данные

Годовая программа выпуска N, шт | 1300 |

Трудоемкость tшт, мин | 37,2 |

Нормы амортизации NA, % | |

– на производственное оборудование | 6,4 |

– на производственные площади | 1,2 |

Годовые затраты на единицу ремонтной сложности Е, руб |

4.2.2 Определение изменяющихся элементов капитальных затрат

Изменяющиеся элементы капитальных затрат включают в себя: балансовую стоимость производственных помещений, затрат на оборудование, стоимость служебно-бытовых помещений и предпроизводственные затраты.

Результаты по изменяющимся элементам капитальных затрат сведены в таблице 4.5.

4.2.2.1 Расчет затрат на оборудование

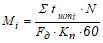

Потребное количество оборудования

, (4.1)

, (4.1)

где tштi – трудоемкость на i-операции, мин.;

Fд – действительный фонд времени оборудования, Fд =3975 ч;

Кn – коэффициент выполнения норм выработки, Кn=1,1;

Результаты вычислений в таблице 4.2.

Таблица 4.2 – Потребное количество оборудования

i | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

ti | 2,7 | 4,6 | 1,2 | 1,3 | 31,6 | 14,6 | 29,3 | 1,6 | 20,1 |

Mi | 1 | 2 | 1 | 1 | 1 | 2 | 1 | 1 | 1 |

4.2.2.2 Капитальные вложения в технологическое оборудование

![]() , руб (4.2)

, руб (4.2)

где Цi – оптовая цена единицы оборудования на i-операции, тыс. руб.;

Мi – потребное количество оборудования;

Ктм – коэффициент учитывающий транспортно-монтажные работы, Ктм=1,1;

Результаты вычислений в таблице 4.3.

Таблица 4.3 – Капитальные затраты на оборудование

№ | Оборудование | Мi | Цi, тыс. руб | Коб, тыс. руб |

1 | Пило-отрезной 8Б72К | 1 | 182,6 | 253 |

2 | Токарно-револьверный 1А341 | 2 | 1124,3 | 2 248,6 |

3 | Протяжной 1П | 1 | 1920,8 | 1920,8 |

4 | Токарный автомат 1Б290 | 1 | 675 | 675 |

5 | Сверлильный полуавтомат 2К52-2 | 1 | 549 | 549 |

6 | Универсально-фрезерный 6720В | 2 | 1 960 | 3 920 |

7 | Внутришлифовальный станок 3К227А | 1 | 1 440 | 1 440 |

8 | Плоскошлифовальный 3Б722 | 1 | 1 240 | 1 240 |

9 | Пресс | 1 | 846,4 | 846,4 |

Итого21 749 | . | 12 237,80 |

4.2.2.3 Расчет затрат на производственную площадь

![]() , руб (4.3)

, руб (4.3)

где Цзд – стоимость 1 м2 производственной площади, Цзд = 100 тыс. руб.;

Мi – количество станков на i-операции;

Si – площадь i-того станка, м2.

Результаты вычислений в таблице 4.4.

4.2.2.4 Расчет затрат на служебно-бытовые помещения

![]() , руб (4.4)

, руб (4.4)

где Цсл – стоимость 1 м2 служебно-бытовых помещений, Цзд = 20 тыс. руб.;

Sсл – площадь служебно-бытовых помещений, м2;

![]() , м2 (4.5)

, м2 (4.5)

где S1 – площадь приходящаяся на 1 человека, S1 = 1,95 м2.

Ч – численность рабочих:

![]() , человек (4.6)

, человек (4.6)

где зн – коэффициент, зн = 1,1.

![]() человек,

человек,

![]() м2,

м2,

![]() тыс. руб.

тыс. руб.

Таблица 4.4 – Затраты на производственную площадь

№ | Оборудование | Мi | Si, м2 | Мi ·Si, м2 | Кплi, руб |

1 | Пило-отрезной 8Б72К | 1 | 1,13 | 1,13 | 113000 |

2 | Токарно-револьверный 1А341 | 2 | 2,54 | 5,08 | 508000 |

3 | Протяжной 1П | 1 | 2,7 | 2,70 | 270000 |

4 | Токарный автомат 1Б290 | 1 | 1,8 | 1,80 | 180000 |

5 | Сверлильный полуавтомат 2К52-2 | 1 | 1,4 | 1,40 | 140000 |

6 | Универсально-фрезерный 6720В | 2 | 2,23 | 4,46 | 446000 |

7 | Внутришлифовальный станок 3К227А | 1 | 6,51 | 6,51 | 651000 |

8 | Плоскошлифовальный 3Б722 | 1 | 6,9 | 6,90 | 690000 |

9 | Пресс | 1 | 1,8 | 1,80 | 180000 |

Итого | 31,78 | 31 780 000 |

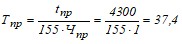

4.2.2.5 Расчет предпроизводственных затрат

Продолжительность проектирования

, мин (4.7)

, мин (4.7)

где tпр – нормативная трудоемкость конструкторско-технологических работ, tпр = 4300мин;

Чпр – численность проектировщиков, Чпр = 1.

мин

мин

Предпроизводственные затраты

![]() , руб (4.8)

, руб (4.8)

где ![]() – среднемесячная заработная плата проектировщиков,

– среднемесячная заработная плата проектировщиков, ![]() =8000 руб;

=8000 руб;

U – накладные расходы, U = 4000 руб.

![]() , руб.

, руб.

Таблица 4.5 – Изменяющиеся элементы капитальных затрат

Элементы затрат, Кi | Сумма, руб |

Технологическое оборудование, Коб | 12 237 800 |

Производственную площадь, Кпл | 31 780 000 |

Служебно-бытовые помещения, Ксл | 280 000 |

Предпроизводственные затраты, Кпр | 303 200 |

Итого | 44 321 280 |

4.2.3 Определение текущих затрат

Текущие затраты состоят из затрат на амортизацию оборудования и помещений, затрат на текущий ремонт оборудования и затрат на силовую энергию.

Результаты по определению текущих затрат сведены в таблице 4.9.

4.2.3.1 Расчет затрат на амортизацию оборудования и помещений

![]() , руб (4.9)

, руб (4.9)

Результаты по определению затрат на амортизацию оборудования и помещений сведены в таблице 4.5.

Таблица 4.5 – Затраты на амортизацию оборудования и помещений

Виды основных фондов | Балансовая стоимость | NA, % |

|

Технологическое оборудование, Коб | 12 237 800 | 6,4 | 783 219,2 |

Производственные помещения, Кпл+ Ксл | 32 060 000 | 1,2 | 384720,0 |

Итого | 1 167 939,2 |

4.2.3.2 Расчет затрат на текущий ремонт оборудования

![]() , руб (4.10)

, руб (4.10)

где Rni – группа ремонтной сложности i-того станка;

Wn – норма затрат на текущий ремонт, Wn = 120 руб;

Kэ – коэффициент учитывающий затраты на ремонт электромеханической части оборудования, Kэ =1,4.

Результаты по определению затрат на текущий ремонт оборудования сведены в таблице 4.6.

4.2.3.3 Затраты на содержание служебно-бытовых помещений

![]() , руб (4.11)

, руб (4.11)

где ![]() – затраты на содержание 1 м2 служебно-бытовых помещений,

– затраты на содержание 1 м2 служебно-бытовых помещений, ![]() = 3000 руб.;

= 3000 руб.;

![]() руб.

руб.

4.2.3.4 Расчет затрат на силовую энергию

![]() , руб (4.12)

, руб (4.12)

где Му – суммарная установочная мощность оборудования, кВт (табл.4.7);

Fэф – эффективный годовой фонд времени одного станка, ч;

J – коэффициент учитывающий потери электроэнергии в сети, J=1,05;

Цэ – цена электроэнергии, Цэ = 0,9 руб/1 кВт.

![]() , ч (4.13)

, ч (4.13)

где Драб – число рабочих дней в году, Драб =254;

m – число смен, m = 2;

зпрост – коэффициент учитывающий простои, зпрост=0,9.

![]() ч

ч

![]() руб.

руб.

Таблица 4.6 – Затраты на текущий ремонт оборудования

№ | Оборудование | Rni | Мi | Rni ·Мi |

|

1 | Пило-отрезной 8Б72К | 12 | 1 | 12 | 2016 |

2 | Токарно-револьверный 1А341 | 19 | 2 | 38 | 6384 |

3 | Протяжной 1П | 16 | 1 | 16 | 2688 |

4 | Токарный автомат 1Б290 | 18 | 1 | 18 | 3024 |

5 | Сверлильный полуавтомат 2К52-2 | 12 | 1 | 12 | 2016 |

6 | Универсально-фрезерный 6720В | 24 | 2 | 48 | 8064 |

7 | Внутришлифовальный станок 3К227А | 28 | 1 | 28 | 4704 |

8 | Плоскошлифовальный 3Б722 | 26 | 1 | 26 | 4368 |

9 | Пресс | 16 | 1 | 16 | 2688 |

Итого | 214 | 35952 |

Таблица 4.7 – Установочная мощность оборудования

№ | Оборудование | Мi | Myi, кВт | My, кВт |

1 | Пило-отрезной 8Б72К | 1 | 1,5 | 1,50 |

2 | Токарно-револьверный 1А341 | 2 | 4,2 | 8,40 |

3 | Протяжной 1П | 1 | 3,0 | 3,00 |

4 | Токарный автомат 1Б290 | 1 | 28,0 | 28,00 |

5 | Сверлильный полуавтомат2К52-2 | 1 | 1,1 | 1,10 |

6 | Универсально-фрезерный 6720В | 2 | 1,5 | 3,00 |

7 | Внутришлифовальный станок 3К227А | 1 | 4,0 | 4,00 |

8 | Плоскошлифовальный 3Б722 | 1 | 10,0 | 10,00 |

9 | Пресс | 1 | 10,0 | 10,00 |

Итого | 69,00 |

4.2.4 Затраты на заработную плату производственных рабочих

и социальные нужды

4.2.4.1 Затраты на заработную плату производственных рабочих

Общий тарифный фонд оплаты труда сдельщиков со средним разрядом 4/1 составляет:

![]() , руб (4.14)

, руб (4.14)

где Тст – среднемесячная тарифная ставка сдельщиков 4-го разряда, Тст =2500 руб;

tшт, – трудоемкость на человека, tшт,=2,6;

здп – коэффициент учитывающий доплаты и премии, здп=1,6.

![]() тыс. руб.

тыс. руб.

Средемесячная заработная плата производственных рабочих

![]() , руб (4.15)

, руб (4.15)

![]() руб

руб

4.2.4.2 Дополнительная заработная плата производственных рабочих

Дополнительная заработная плата производственных рабочих составляет 10% от основной заработной платы

![]() , руб (4.16)

, руб (4.16)

Средемесячная дополнительная заработная плата производственных рабочих

![]() руб.

руб.

![]() руб

руб

4.2.4.3 Отчисления на социальные нужды

Отчисления на социальные нужды составляют 38,7% от общего фонда

![]() , руб (4.17)

, руб (4.17)

![]() руб.

руб.

4.2.5.1 Расходы на содержание и эксплуатацию оборудования

![]() , руб (4.18)

, руб (4.18)

4.2.5.2 Цеховые расходы

![]() , руб (4.19)

, руб (4.19)

4.2.5.3 Общезаводские расходы

![]() , руб (4.20)

, руб (4.20)

4.2.6 Стоимость материалов

![]() , руб (4.21)

, руб (4.21)

где Цмi – цена i-того материала (табл. 4.8), руб=1200, 3100, 1890;

Qнi– норма расхода i-того материала, кг;

зтз – коэффициент учитывающий транспортно-заготовительные расходы, зтз=1,05.

Цотхi – цена отходов i-того материала (табл. 4.8), руб;

Qотхi – масса отходов i-того материала (табл. 4.8), руб;

![]() руб.

руб.

Таблица 4.8 – Сводная таблица стоимости и расхода исходных материалов

Марка |

|

|

|

|

40Х | 80,0 | 43,0 | 8,0 | 3,4 |

9ХС | 204,0 | 6,4 | 12,0 | 2,2 |

Т15К6 | 1 200,0 | 8,0 | 86,0 | 0,98 |

Таблица 4.9 – Сводная таблица текущих затрат

Элементы затрат, Сi | Сумма, руб |

Амортизацию оборудования | 783 219,2 |

Амортизацию помещений | 384720,0 |

Текущий ремонт оборудования, | 35952 |

Содержание служебно-бытовых помещений, | 42 000 |

Затраты на силовую энергию, | 231 999,2 |

Общий тарифный фонд оплаты труда, | 1 750 000 |

Дополнительная заработная плата, | 175 000 |

Отчисления на социальные нужды, | 750 750 |

Содержание и эксплуатация оборудования, | 4 375 000 |

Цеховые расходы, | 1 225 000 |

Общезаводские расходы, | 350 000 |

Стоимость материалов, | 4 435 390 |

Итого | 9 346 280 |

Себестоимость инструмента составляет (без учета капитальных затрат)

![]() =3247,4 руб.

=3247,4 руб.

Полная себестоимость инструмента составляет (с учетом капитальных затрат)

![]() руб.

руб.

Ежегодная прибыль составит 100%

![]() руб.

руб.

4.3 Технико-экономическая эффективность дисковых сборных твердосплавных фрез для шлицефрезерования.

В каждом конкретном случае производства дисковые сборные твердосплавные фрезы могут использоваться:

без повышения производительности шлицефрезерования. Тогда снижается расход инструментального материала из-за более высокой стойкости, по сравнению с быстрорежущими фрезами. Такое применение дисковых сборных твердосплавных фрез целесообразно при чистовой обработке для повышения качества нарезаемых шлицев. с максимально возможным повышением производительности, но без увеличения расхода инструментального материала. Такой вариант целесообразно использовать при черновой обработке. с одновременным повышением производительности шлицефрезерования без снижения точности обработки и снижением расхода инструментального материала. Такой вариант целесообразно использовать при получистовой и чистовой обработке.Метод расчета экономической эффективности соответствует рекомендациям ГОСТ 14005-75 «Методы расчета экономической эффективности».

4.3.1 Экономический эффект от снижения расхода инструментального материала, без повышения производительности.

Экономический эффект от снижения расхода инструментального материала, без повышения производительности, определяется по формуле

![]() , руб (4.22)

, руб (4.22)

где Тсум – суммарная стойкость шлицевой дисковой сборной быстрорежущей фрезы, 35 мин;

Цин1 – отпускная цена дисковой сборной быстрорежущей фрезы, 1290 руб;

И1 – число переточек дисковой сборной быстрорежущей фрезы, 6;

Спт1 – себестоимость одной переточки дисковой сборной быстрорежущей фрезы, 6 руб;

Ти1 – период стойкости дисковой сборной быстрорежущей фрезы, 35 мин;

Цон1 – цена дисковой сборной быстрорежущей фрезы, сдаваемой в отход, 80 руб;

Цин2 – отпускная цена дисковой сборной твердосплавной фрезы, включая все комплекты пластин-зубьев, 3200 руб;

И2 – число переточек дисковой сборной твердосплавной фрезы, 5;

Спт2 – себестоимость одной переточки дисковой сборной твердосплавной фрезы, 12 руб;

Ти2 – период стойкости дисковой сборной твердосплавной фрезы, 70 мин;

Цон2 – цена дисковой сборной твердосплавной фрезы, включая все изношенные комплекты пластин-зубьев, сдаваемой в отход, 160 руб.

Суммарная стойкость шлицевой дисковой сборной быстрорежущей фрезы определяется по формуле

![]() , ч (4.23)

, ч (4.23)

![]() мин = 4,1 ч

мин = 4,1 ч

![]()

4.3.2 Экономический эффект от повышения производительности, без увеличения расхода инструментального материала.

Экономический эффект от повышения производительности, без увеличения расхода инструментального материала, определяют по формуле

, руб (4.24)

, руб (4.24)

где Тсум – суммарная стойкость шлицевой дисковой сборной быстрорежущей фрезы, 4,1ч;

t1 – время обработки одной детали дисковой сборной быстрорежущей фрезой, 0,5 ч;

Цр1 – стоимость одного часа станочника, 70 руб;

tоб1 – время работы оборудования при работе дисковой сборной быстрорежущей фрезой, 0,6 ч;

Цоб1 – стоимость одного часа работы оборудования, 120 руб/ч;

Л1 – стоимость станков для дисковых фрез, 970 000 руб;

Кз1 – коэффициент загрузки станков при работе дисковой сборной быстрорежущей фрезой;

t2 – время обработки той же детали дисковой сборной твердосплавной фрезой, 0,3 ч;

Цр2 – стоимость одного часа станочника, 70 руб;

tоб2 – время работы оборудования при работе дисковой сборной твердосплавной фрезой, 0,4 ч;

Цоб1 – стоимость одного часа работы оборудования, 120 руб/ч;

Л2 – стоимость станков для дисковых фрез, 970 000 руб;

Кз2 – коэффициент загрузки станков при работе дисковой сборной твердосплавной фрезой, 0,8;

Еп – нормальный коэффициент экономической эффективности капитальных вложений;

Ф – годовой фонд времени работы оборудования, 3658 ч.

![]() руб.

руб.

4.3.3 Экономический эффект от повышения производительности с одновременным снижением расхода инструментального материала.

Примем при расчете экономического эффекта, что производительность выросла в 1,8 раза [], тогда, если условно принять время обработки одной детали дисковой сборной быстрорежущей фрезой ![]() ч., время обработки той же детали дисковой сборной твердосплавной фрезой равно

ч., время обработки той же детали дисковой сборной твердосплавной фрезой равно

![]() ч.

ч.

Экономический эффект от повышения производительности, с учетом вновь определенного времени обработки одной и той же детали быстрорежущей и твердосплавными фрезами, определяют по формуле (4.24)

Примем при расчете экономического эффекта, что стойкость дисковой сборной твердосплавной фрезы выше стойкости дисковой сборной быстрорежущей фрезы в 3 раза [12]. Тогда период стойкости дисковой сборной твердосплавной фрезы равен

Экономический эффект от снижения расхода инструментального материала, с учетом вновь принятых периодов стойкости быстрорежущей и твердосплавной фрез, определяется по формуле (4.22)

Экономический эффект от повышения производительности с одновременным снижением расхода инструментального материала, определяют по формуле

![]() , руб (4.25)

, руб (4.25)

где Э1р – экономический эффект от снижения расхода инструментального материала, руб;

Э2пр – экономический эффект от повышения производительности, руб.

![]() =3 318,9 руб.

=3 318,9 руб.