Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Совершенствование камерального контроля.

№ | Струк-ыйэле-т | ПРОБЛЕМА / Действующая редакция | ПУТИ РЕШЕНИЯ/ Предлагаемая редакция | Обоснованиеавтор | Позиция КГД |

| 1. | п.8 статьи 635 | Статья 635 п.8. Решение о назначении обязательной встречной проверки поставщика и (или) направлении запроса в налоговый орган о подтверждении достоверности сумм налога на добавленную стоимость на основании налоговой отчетности крупных налогоплательщиков, подлежащих мониторингу, принимается по тем непосредственным поставщикам проверяемого налогоплательщика, по которым выявлены расхождения по результатам анализа аналитического отчета «Пирамида». | Дополнить словами За исключением подтвержденных актами проверок | АО Интергаз Центральная Азия В соответствии с пунктом 2 статьи 273 НК РК плательщик налога на добавленную стоимость имеет право на возврат превышения налога на добавленную стоимость, образовавшегося после 1 января 2009 года, в течение срока исковой давности, установленного статьей 46 настоящего Кодекса, т. е. в течение пяти лет по мере устранений нарушений. Однако согласно пункту 8 статьи 635 НК РК налоговый орган направляет запросы по всем непосредственным поставщикам проверяемого налогоплательщика, по которым выявлены расхождения по результатам анализа аналитического отчета «Пирамида» за весь период, указанный в требовании о возврате НДС, тем самым не учитывая подтверждение достоверности сумм НДС предыдущими актами налоговых проверок. Предлагаем предусмотреть также и в Правилах возврата НДС учитывать при проведении повторной проверки подтверждение актами предыдущих налоговых проверок достоверности сумм НДС по поставщикам, по которым уже проверены и возвращены налогоплательщику суммы превышения НДС. На сегодняшний день акты предыдущих проверок не имеют никакой силы. При каждой подаче требования о возврате превышения сумм НДС в течение пяти лет, устранив нарушения предыдущих проверок, налоговые органы, ссылаясь на действующие Правила возврата НДС, вновь направляют запросы по поставщикам, по которым ранее подтверждены суммы НДС и возврат суммы превышения после подтверждения произведен. | |

| 2. | п.4 статьи 256 | Статья 256. Налог на добавленную стоимость, относимый в зачет 4. Если выписка счета-фактуры осуществлена после даты совершения оборота по реализации товаров, работ, услуг в случае, предусмотренном частью второй пункта 7 статьи 263 настоящего Кодекса, налог на добавленную стоимость относится в зачет в том налоговом периоде, на который приходится дата выписки счета-фактуры | Статья 256. Налог на добавленную стоимость, относимый в зачет 4. Если выписка счета-фактуры осуществлена после даты совершения оборота по реализации товаров, работ, услуг в случае, предусмотренном частью второй пункта 7 статьи 263 настоящего Кодекса, налог на добавленную стоимость относится в зачет в том налоговом периоде, на который приходится дата совершения оборота. | АО «Интергаз Центральная Азия» В целях недопущения расхождений между датой совершения оборота по реализации у поставщика и датой принятия НДС в зачет у покупателя. В настоящее время происходит расхождение в приложениях 300.07 и 300.08 к декларациям по НДС при камеральном контроле. Предлагаем рассмотреть возможность предоставление налогоплательщику права принятия НДС в зачет в периоде получения товаров, услуг или в периоде даты совершения оборота по реализации вне зависимости от даты выписки счета-фактуры. | |

п.3 статьи 257 | Статья 257 п.3. Статья 257. Налог на добавленную стоимость, не подлежащий отнесению в зачет 1. Если иное не установлено настоящей статьей, налог на добавленную стоимость не зачитывается и учитывается в порядке, установленном пунктом 12 статьи 100 настоящего Кодекса, если подлежит уплате в связи с получением: ...... 3. Сумма налога на добавленную стоимость не подлежит отнесению в зачет: 1) по операциям с налогоплательщиком, признанным лжепредприятием на основании вступившего в законную силу приговора или постановления суда, за исключением сумм налога на добавленную стоимость, отнесенных в зачет, по сделкам с налогоплательщиками, не указанными в приговоре или постановлении суда, либо признанными судом действительными в гражданско-правовом порядке; 2) по сделке (операции), по которой действие (действия) по выписке счета-фактуры и (или) иного документа признано (признаны) судом совершенным (совершенными) субъектом частного предпринимательства без фактического выполнения работ, оказания услуг, отгрузки товаров. 3) по сделке, признанной недействительной на основании вступившего в законную силу решения суда; 4) комиссионером - по товарам, работам, услугам, приобретенным для комитента на условиях, соответствующих условиям договора комиссии; 5) экспедитором - по работам, услугам, приобретенным у перевозчика и (или) других поставщиков при исполнении обязанностей по договору транспортной экспедиции для стороны, являющейся клиентом по такому договору. 6)отсутствует | Дополнить п. п.6) По операциям с налогоплательщиком, регистрация которого признана недействительной на основании решения суда, за исключением подтвержденных актами проверок | ТОО «Казцинк» В соответствии с п. п. 5 пункта 4 статьи 571 НК РК снятие с регистрационного учета по налогу на добавленную стоимость на основании решения налогового органа производится без уведомления налогоплательщика в случаях: …..5) признания недействительной регистрации индивидуального предпринимателя или юридического лица на основании вступившего в законную силу решения суда. Снятие с учета производится с даты постановки на регистрационный учет по НДС. Однако, за это время налоговые органы проводят ежеквартальный камеральный контроль, тематические и документальные проверки налогоплательщиков-покупателей, у которых были сделки с ИП и юридическими лицами, снятыми с регистрационного учета по НДС по вышеуказанной причине. При этом не ставится под сомнение, что фактически сделки состоялись, были использованы в целях облагаемого оборота, а встречная проверка обеих сторон подтвердила достоверность сведений, отраженных в налоговой отчетности как покупателя, так и продавца, и исполнение ими обязательств перед бюджетом. Однако в соответствии с уведомлениями, направленными налоговыми органами в адрес налогоплательщика-покупателя, налоговые органы предлагают исключить НДС из зачета по всем операциям за несколько лет с индивидуальным предпринимателем или юридическим лицом, регистрация которого признана недействительной, не учитывая подтверждение достоверности сумм НДС собственными актами налоговых проверок, в том числе проверки поставщика. Таким образом, добросовестный налогоплательщик, завершивший все сделки с поставщиком, срок исковой давности которых уже истек, вынужден повторно платить в бюджет НДС и пени и вносить изменения в свою налоговую отчетность. Учитывая, что в течение этого времени произведено списание ТМЦ, то затраты по уплате НДС не могут быть отнесены на их стоимость и являются убытками предприятия. | ||

Пункт 2 статьи 587 | Статья 587. Результаты камерального контроля 2. Исполнение уведомления об устранении нарушений, выявленных по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение тридцати рабочих дней со дня, следующего за днем его вручения (получения). Исполнением уведомления об устранении нарушений, выявленных по результатам камерального контроля, признается представление налогоплательщиком (налоговым агентом) одного из следующих документов: 1) налоговой отчетности за налоговый период, к которому относятся выявленные нарушения; 2) пояснения по выявленным нарушениям, соответствующего требованиям, установленным настоящей статьей; 3) жалобы на действия (бездействие) должностных лиц налоговых органов по направлению такого уведомления. | Статья 587. Результаты камерального контроля 2. Исполнение уведомления об устранении нарушений, выявленных по результатам камерального контроля, а также уведомления об устранении нарушений налогового законодательства, осуществляется налогоплательщиком (налоговым агентом) в течение тридцати рабочих дней со дня, следующего за днем его вручения (получения). Исполнением уведомления об устранении нарушений, выявленных по результатам камерального контроля, признается представление налогоплательщиком (налоговым агентом) одного из следующих документов: 1) налоговой отчетности за налоговый период, к которому относятся выявленные нарушения; 2) пояснения по выявленным нарушениям, соответствующего требованиям, установленным настоящей статьей; 3) жалобы на действия (бездействие) должностных лиц налоговых органов по направлению такого уведомления. | ТОО «Юридическая фирма «GRATA» Налоговыми органами, по результатам камерального контроля может выноситься не только Уведомление об устранении нарушений, выявленных по результатам камерального контроля, но и другой вид уведомления - Уведомление об устранении нарушений налогового законодательства. Однако нормами НК РК не предусмотрено положений о том, что исполнением Уведомления об устранении нарушений налогового законодательства является предоставление в 30 дневный срок пояснения на уведомление либо обжалование такого уведомления. В этой связи, на практике налоговые органы не признают предоставление налогоплательщиком ответа на уведомление об устранении нарушений налогового законодательства, либо его обжалование, как исполнение данного вида уведомления. В этой связи, даже при предоставлении налогоплательщиком ответа в 30 дневный срок, налоговыми органами могут приниматься меры по приостановлению расходных операций по банковским счетам налогоплательщиков, так как они не рассматривают это как исполнение уведомления об устранении нарушений налогового законодательства, несмотря на то, что такое уведомление также может выноситься по результатам камерального контроля. Также, в настоящее время налогоплательщики ограничены в праве обжалования уведомлений об устранении нарушений, выявленных по результатам камерального контроля | ||

| 4. | Подпункт 3 пункта 2 статьи 587 | Статья 587. Результаты камерального контроля 2. Исполнение уведомления об устранении нарушений, выявленных по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение тридцати рабочих дней со дня, следующего за днем его вручения (получения). Исполнением уведомления об устранении нарушений, выявленных по результатам камерального контроля, признается представление налогоплательщиком (налоговым агентом) одного из следующих документов: 1) налоговой отчетности за налоговый период, к которому относятся выявленные нарушения; 2) пояснения по выявленным нарушениям, соответствующего требованиям, установленным настоящей статьей; 3) жалобы на действия (бездействие) должностных лиц налоговых органов по направлению такого уведомления. | нет | ТОО «Юридическая фирма «GRATA» Согласно подпункту 3 пункта 2 статьи 287 НК РК одним из способов исполнения уведомления об устранении нарушений, выявленных по результатам камерального контроля, признается представление налогоплательщиком (налоговым агентом) жалобы на действия (бездействие) должностных лиц налоговых органов по направлению такого уведомления. Однако в настоящее время данная норма практически невозможно реализовать на деле и налогоплательщики ограничены в праве обжалования действий налоговых органов по направлению уведомлений об устранении нарушений, выявленных по результатам камерального контроля. При подаче в суд подобных заявлений суды возвращают их без рассмотрения. Это обусловлено тем, что согласно пункту 10 Нормативного постановления Верховного Суда РК «О судебной практике применения налогового законодательства» №1 от 01.01.01 года, судам необходимо решать вопрос о законности указанных в уведомлениях оснований без проверки их обоснованности по существу. Иначе будут предрешены результаты будущих налоговых проверок, в том числе внеплановой тематической проверки по вопросу неисполнения уведомления об устранении нарушений, выявленных органами налоговой службы по результатам камерального контроля. С учетом вышеизложенного, мы предлагаем инициировать внесение изменений в пункт 10 Нормативного постановления Верховного Суда РК «О судебной практике применения налогового законодательства» №1 от 01.01.01 года, по исключению данной нормы из нормативного постановления ВС РК. | |

Отсутствует порядок выставления и исполнения уведомлений по камеральному контролю | Разработать Приказ по порядку выставления и исполнения уведомлений по камеральному контролю | RG Brands Территориальные органы КГД выставляют уведомления по камеральному контролю, которые иногда противоречат Налоговому кодексу. Например в уведомлении пишется нарушение: - «Вами отнесены в зачет суммы НДС по поставщику ТОО ______. Однако директор данного ТОО написал объяснительную что не работал с вами. В связи с чем вам необходимо исключить из зачета суммы НДС» либо - «Вами отнесены в зачет по НДС счета-фактуры по поставщику ТОО ____ в размере ___ тг. Однако ТОО ____ не отражал в налоговой отчетности обороты по реализации (или отразил меньше). В связи с чем вам необходимо исключить из зачета по НДС и вычетов по КПН данные суммы.» Налогоплательщик в ответ на уведомление пишет, что не согласен с ним и прилагает копии первичных документов. УГД направляет им письмо что данный ответ является не полным и уведомление считается не исполненным. Далее приостанавливаются расходные операции по банку и кассе в связи с неисполнением уведомления. Налогоплательщики несут убытки из-за невозможности исполнения обязательств по оплате по заключенным договорам. Впоследствии УГД открывают счета только по поручению руководства УГД (что не совсем законно) либо после жалобы в прокуратуру. В связи с чем считаем необходимо вести контроль по выставленным уведомлениям, которые не привели к предоставлению дополнительных деклараций налогоплательщиком. И ежегодно достигать того, чтобы этот процент уменьшался. То есть уменьшить количество и увеличить качество выставляемых уведомлений. Можно утвердить путем вынесения Приказа от КГД. | |||

Отсутствует порядок выставления и исполнения уведомлений по камеральному контролю | Разработать Приказ по порядку выставления и исполнения уведомлений по камеральному контролю | RG Brands Считаем необходимо разработать Правила по порядку выставления налоговыми органами и исполнения налогоплательщиками уведомлений по камеральному контролю и уведомлений об устранении нарушений налогового законодательства. Много судебных споров в связи с неоднозначным пониманием порядка исполнения уведомлений по камеральному контролю. Например, налогоплательщик подает Жалобу на уведомление. Далее орган, рассматривающий жалобу (вышестоящий налоговый орган или суд) выносит решение о законности выставленного уведомления. Согласно Налогового кодекса подача жалобы является исполнением уведомления (пп. 3) п. 2 ст. 587 НК), вне зависимости какое бы Решение по жалобе не было принято. Далее, налоговые органы должны выставить новое уведомление с учетом принятого Решения по жалобе. То есть, в уведомлении указать: «Ранее было выставлено уведомление № ___, вами подана жалоба в ___. По жалобе принято решение, что уведомление является законным, соответственно вам необходимо ___» Однако, налоговый орган вместо выставления нового уведомления приостанавливает расходные операции по банковским счетам за непредставление ответа на уведомление либо выносит предписание на проведение внеплановой тематической налоговой проверки в связи с неисполнением уведомления по камеральному контролю согласно пп. 2) п. 9 ст. 627 НК. Здесь права налогоплательщиков сильно ущемляются. Правила выставления и исполнения уведомлений можно утвердить Приказом КГД. | |||

Усовершенствовать камеральный контроль при выписке счетов-фактур в адрес структурных подразделений. | RG Brands Компания имеет несколько филиалов по всему Казахстану Статья 263 Налогового кодекса позволяет структурным подразделениям выступать в качестве поставщика либо получателя товаров в счетах-фактурах. Поступают большое количество уведомлений от УГД, где указано, что поставщик не показал реализацию в адрес нашей компании 300.07, тогда как мы в приложении 300.08 отразили от него приобретение на ___ сумму. Фактически выявляется, что поставщик в счет-фактуре и в приложении 300.07 отражал БИН филиала, а не БИН головной компании, представляющей декларацию по НДС. Это не является нарушением. | ||||

Проверка по камеральному контролю Проведение камерального контроля осуществляется согласно ст. 587 НК РК. Камеральный контроль осуществляется следующим способом:

| Учитывая вышеизложенное, хотим отметить:

| ТОО«Brent Invest (БрентИнвест)»

| |||

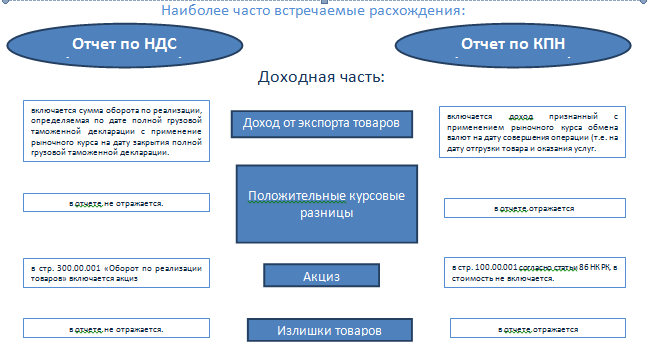

Форма отчета по НДС (форма 300.00) Доходная часть

| Форму отчета по НДС (форма 300.00) Доходная часть Оставить в текущем виде, без изменений* | ТОО «Brent Invest (Брент Инвест)» *необходимо учесть мнения других налогоплательщиков, для более детального рассмотрения вопроса по внесению изменений в действующую форму отчета. Так как в нашем случае, внесение изменений в форму не требуется. | |||

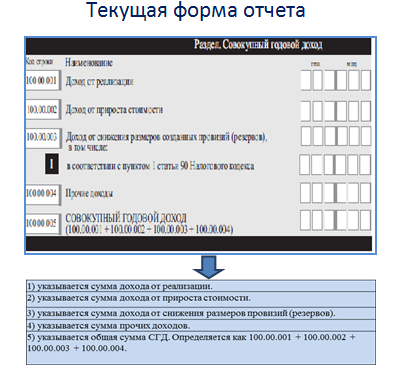

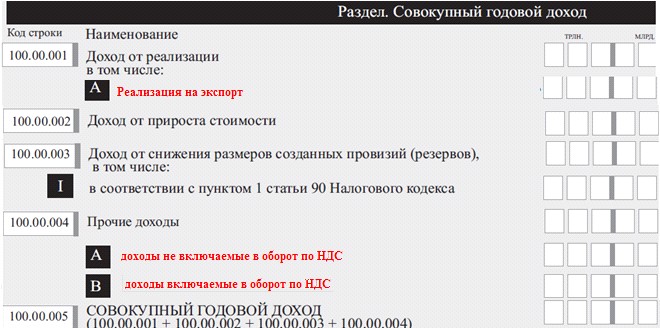

Форма отчета по КПН (форма 100.00) Доходная часть

| Форма отчета по КПН (форма 100.00) Доходная часть Предлагаемая форма отчета*

| ТОО «Brent Invest (Брент Инвест)» В предлагаемом варианте изменения в форму отчета, нами был рассмотрен конкретный случай по нашей деятельности. К примеру: у компании которой не осуществляется экспорт, при проведении камерального контроля общий оборот по НДС (стр. 300.00.006 А) должен сопоставляться с совокупным годовым доходом по КПН включающим разницу строк (стр. 100.00.005 минус 100.00.004А). У компании занимающейся экспортом по вышеуказанным строкам будет разница, так в НК РК предусмотрены разные методы определения оборота по экспорту. *необходимо учесть мнения других налогоплательщиков, для более детального рассмотрения вопроса по внесению изменений в действующую форму отчета. | |||

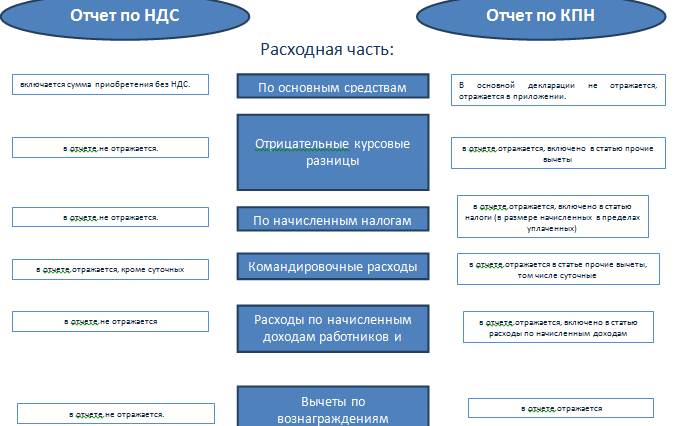

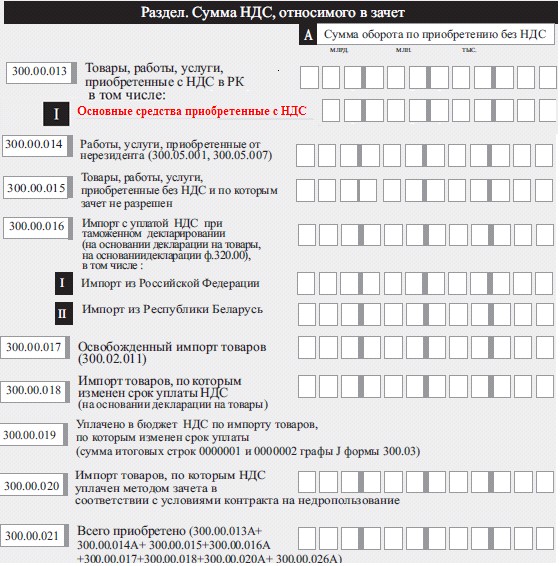

Форма отчета по НДС (форма 300.00) Расходная часть: Текущая форма отчета

| Форма отчета по НДС (форма 300.00) Расходная часть: Предлагаемая форма отчета*

| ТОО «Brent Invest (Брент Инвест)» В предлагаемом нами варианте внесения изменений в действующую форму, учтено выделение отдельной строкой - Приобретение «Основных средств», с целью избежание расхождений, при сопоставлений строк форм отчетов. К примеру: основные средства в форме 100.00, отражены в отдельном приложений к отчету и само приобретение основных средств не участвует в вычетах, учитывается только амортизация. Тогда как в отчете формы 300.00, приобретение основных средств включен в общих оборотах по приобретению. *необходимо учесть мнения других налогоплательщиков, для более детального рассмотрения вопроса по внесению изменений в действующую форму отчета. | |||

Правила заполенения формы 300.00 | По действующим правилам заполнения отчета по НДС в стр. 300.00.015 указывается сумма оборота приобретенным без НДС и приобретенным с НДС, но по которым НДС не подлежит отнесению в зачет. В данной строке указывается сумма оборота по приобретению без учета НДС. | Предлагаем внести изменения в ПРАВИЛА заполнения отчета по НДС в п. п. 5) п.16. в следующей редакции: «в стр. 300.00.015 указывается сумма оборота приобретенным без НДС и приобретенным с НДС, но по которым НДС не подлежит отнесению в зачет. В данной строке указывается сумма оборота по приобретению с учетом НДС. | ТОО «Brent Invest (Брент Инвест)» Данное изменение необходимо унификаций статей отчетов, чтобы исключить разницу между оборотами. Так как при действующих правилах заполнения форм, возникает разница между оборотами форм 100.00 и 300.00 на сумму НДС не подлежащего отнесению в зачет.

| ||

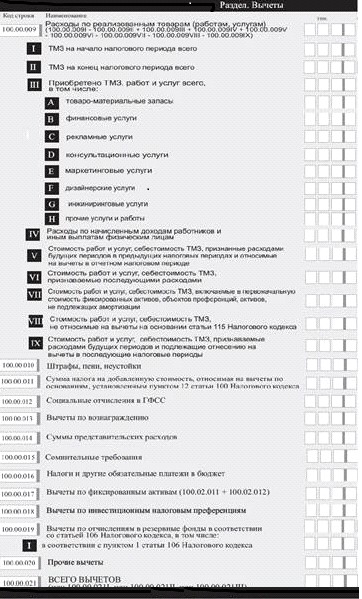

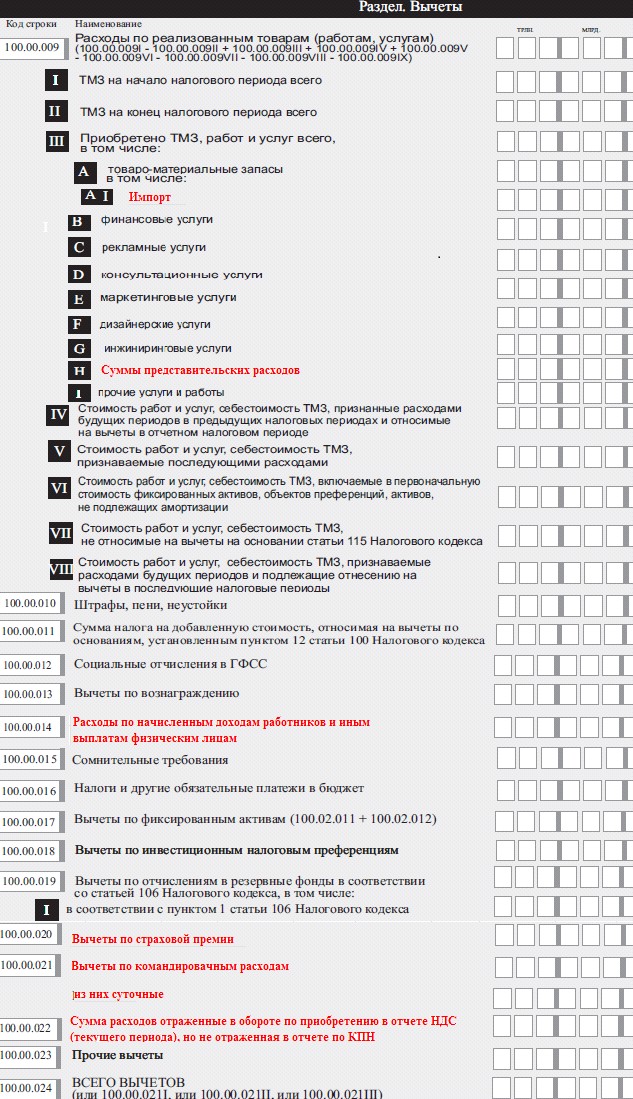

Форма отчета по КПН (форма 100.00) Расходная часть

Текущая форма отчта | Форма отчета по КПН (форма 100.00) Расходная часть

Предлагаемая фма отчета* | ТОО«Brent Invest (Брент Инвест)» Предусмотреть дополнительные строки в отчетах по КПН, для возможности сопоставления данных, в частности необходимо включить статьи затрат, не отражаемых в отчете по НДС, но которые необходимы для сопоставления *необходимо учесть мнения других налогоплательщиков, для более детального рассмотрения вопроса по внесению изменений в действующую форму отчета |