Задача 4

Рассчитать в-коэффициент для акции , если в распоряжении финансового аналитика имеется следующая информация (табл. 5.21)

Построить график регрессионной зависимости доходности акции от среднерыночной доходности (характеристическую линию по методике У. Шарпа).

Таблица 5.21

Исходные данные

Вариант 6 | Доходность, % | Год | |||

1 | 2 | 3 | 4 | 5 | |

| 10,1 | 14,7 | 26,5 | 32,0 | 33,0 |

| 38,5 | 32,2 | 30,1 | 21,5 | 12,6 |

Построить график регрессионной зависимости доходности акции от среднерыночной доходности (характеристическую линию по методике У. Шарпа). Какие факторы влияют на рыночный риск данной акции?

Решение:

1. Определим ![]() -коэффициент по формуле:

-коэффициент по формуле:

|

где ![]() - дисперсия доходности рыночного индекса;

- дисперсия доходности рыночного индекса;

![]() - доходность актива ;

- доходность актива ;

![]() - доходность рыночного актива.

- доходность рыночного актива.

2. Расчет ковариации производим по формуле:

| (2) |

где ![]() и

и ![]() - средние доходности актива и рыночного актива соответственно.

- средние доходности актива и рыночного актива соответственно.

3. Дисперсию рассчитаем по формуле:

| (3) |

4. Результаты вспомогательных расчетов представим в таблице.

Расчетная таблица

Год | Доходность | Расчетные данные | ||||

|

|

|

|

|

| |

1 | 10,1 | 38,5 | -13,16 | 11,52 | -151,6032 | 132,7104 |

2 | 14,7 | 32,2 | -8,56 | 5,22 | -44,6832 | 27,2484 |

3 | 26,5 | 30,1 | 3,24 | 3,12 | 10,1088 | 9,7344 |

4 | 32,0 | 21,5 | 8,74 | -5,48 | -47,8952 | 30,0304 |

5 | 33,0 | 12,6 | 9,74 | -14,38 | -140,0612 | 206,7844 |

Среднее значение | 23,26 | 26,98 | - | - | - | - |

Сумма | - | 134,9 | 0 | 0 | -374,134 | 406,508 |

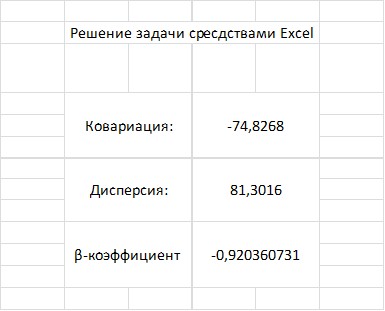

5. На основе полученных данных и по формулам (1), (2), (3) произведем необходимые подсчеты:

(3) |

|

(2) |

|

(1) |

|

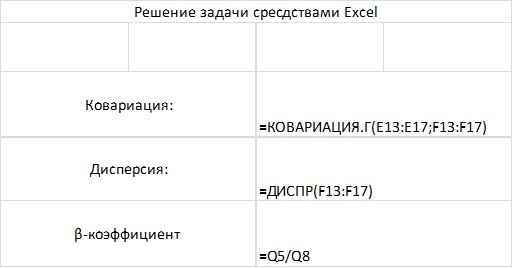

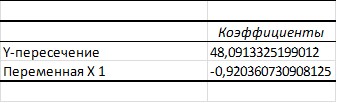

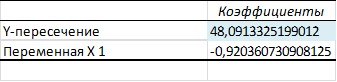

6. Аналогичный результат можно получить, воспользовавшись встроенными функциями Excel.

|

|

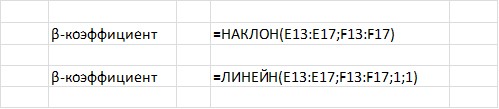

или

с помощью функции =НАКЛОН и =ЛИНЕЙН

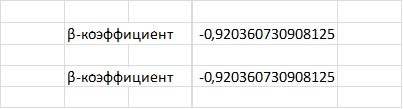

|

|

или с помощью пакета «Анализ данных»-«Регрессия»:

7. По полученному коэфициенту ![]() можем заключить об отрицательной взаимосвязи с рыночной доходностью, то есть акции демонстрируют разнонаправленное движение с доходностью рыночного портфеля, о чем свидетельствует отрицательное значение коэффициента. В тоже время значение

можем заключить об отрицательной взаимосвязи с рыночной доходностью, то есть акции демонстрируют разнонаправленное движение с доходностью рыночного портфеля, о чем свидетельствует отрицательное значение коэффициента. В тоже время значение ![]() , по модулю близко к единице, а это значит, что риск инвестирования в эти бумаги близок к рыночному.

, по модулю близко к единице, а это значит, что риск инвестирования в эти бумаги близок к рыночному.

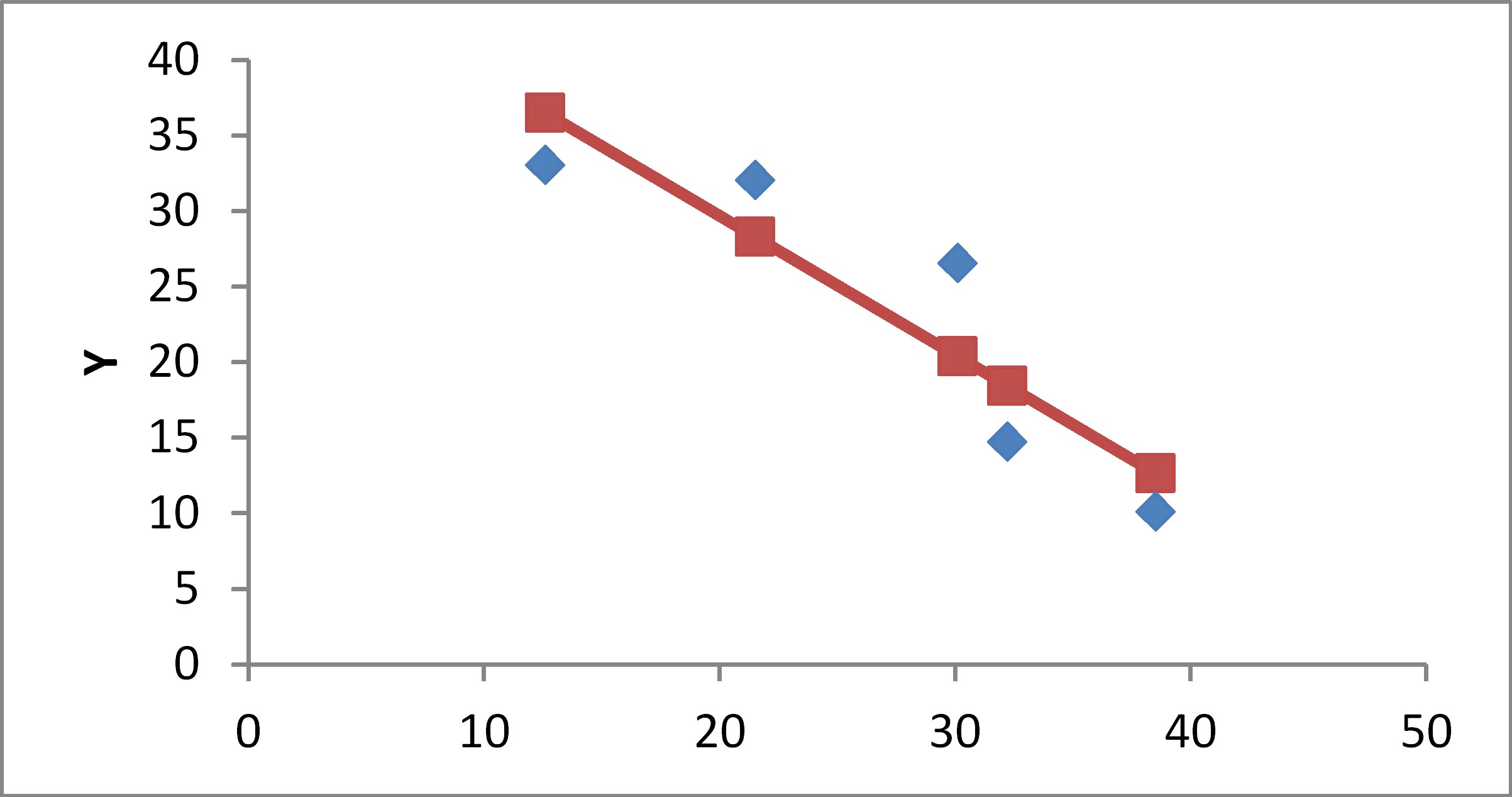

8. Построим график регрессионной зависимости доходности акции от среднерыночной доходности (характеристическую линию по методике У. Шарпа).

![]() -коэффициент есть наклон линии, отражающей зависимость доходности акции от доходности рынка. Эта линия называется характеристической линией

-коэффициент есть наклон линии, отражающей зависимость доходности акции от доходности рынка. Эта линия называется характеристической линией

(прямой). Характеристическая прямая отражает связь ожидаемой доходности акции и ожидаемой доходности рынка. Степень зависимости графически представляется наклоном характеристической прямой (рис. 1), численное значение равно тангенсу угла, образуемого прямой с горизонтальной осью.

Уравнение регрессии имеет вид:

![]() ,

,

где ![]() - значение

- значение ![]()

![]() акции в первом периоде;

акции в первом периоде;

![]() - значение

- значение ![]()

![]() акции во втором периоде;

акции во втором периоде;

![]() ,

, ![]() - коэффициенты уравнения регрессии.

- коэффициенты уравнения регрессии.

Воспользуемся повторно пакетом «Анализ данных»-«Регрессия», с помощью которого получено значение коэффициента ![]() .

.

Значение коэффициента ![]() также можем получить, зная, что средняя рыночная доходность акции составляет 23,26%, средняя рыночная доходность – 26,98%, ковариация доходности акции и рынка составляет -74,8268, дисперсия рынка 81,3016,

также можем получить, зная, что средняя рыночная доходность акции составляет 23,26%, средняя рыночная доходность – 26,98%, ковариация доходности акции и рынка составляет -74,8268, дисперсия рынка 81,3016, ![]() .

.

Тогда ![]() .

.

Уравнение регрессии примет вид:

![]() .

.

График регрессионной зависимости доходности акции от среднерыночной доходности представим на рисунке 1.

Рисунок 1. Зависимость доходности акций от рыночной доходности