Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

Институт отраслевого менеджмента

Кафедра «Экономики и управления в строительстве»

Направление подготовки: 38.04.02 «Менеджмент»

Образовательная программа: Управление бизнесом в строительстве

ДОМАШНЯЯ РАБОТА №1

по дисциплине: «Современный стратегический анализ»

Не соответствует выданному заданию!

Замечания — см. ниже по тексту

Выполнил студент: 1 УБС

курс группа

Преподаватель: к. э.н., доцент

«12 » августа 2016г.

Москва 2016 г.

СОДЕРЖАНИЕ

Введение……………………………………………………………………………...3

1. Теоретические аспекты анализа внешнего макроокружения отрасли………………………………………………………………………………4

2. Анализ внешнего макроокружения строительной отрасли в РФ……………………………………………………………………………………..6

2.1. Общий обзор внешнего макроокружения…………………………………….............................................6

2.2. PEST-анализ строительной отрасли ……………………………………………………………………………………....10

3. Прогноз развития строительной отрасли РФ ………………………………………………………………………………………13

Заключение………………………………………………………………………….17

Список использованных источников……………………………...........................18

ВВЕДЕНИЕ

Эффективность деятельности предприятия в современных условиях хозяйствования обусловливается, в первую очередь, эффективностью стратегии его развития. Стратегия предприятия в пределах его отрасли должна формироваться на основе всестороннего анализа внешней и внутренней среды, чтобы максимально использовать те ресурсы, которые на данный момент предприятию доступны. Такой научно обоснованный подход должен базироваться на современном инструментарии стратегического менеджмента.

Важной составляющей рыночной экономики является создание и развитие конкурентной среды ведения бизнеса, а именно: совокупности внешних факторов, влияющих на конкурентное взаимодействие предприятий соответствующей отрасли. Конкурентная среда – это динамический по темпам, глубиной и масштабностью изменений на конкретных рынках, элемент экономической жизни. По уровню конкурентной среды можно судить о привлекательность того или иного рынка для новых субъектов, или для потенциальных инвесторов. Таким образом, оценка внешней среды является одним из важнейших процессов развития рыночных отношений.

Для наиболее общего представления ведения бизнеса в отрасли в той или иной стране используется стратегический анализ макроокружения. Одним из наиболее распространенных и эффективных его инструментом является PEST– анализ.

1. Теоретические аспекты анализа внешнего макроокружения отрасли

Каждое предприятие функционирует в определенной среде. В рыночной экономике среду преимущественно и обеспечивает эффективность деятельности предприятия, даже в значительной степени, детерминирует его существования.

Именно поэтому разработка стратегии собственно и начинается с диагностики и прогнозирования развития среды предприятия, результаты чего станут базой для формирования его миссии, целей, выбора стратегий.

Рассматривая структуру среды, необходимо выявить его элементы, то есть составляющие.

Эти же элементы, с точки зрения влияния на предприятие, являются факторами. Среда предприятия делится на следующие группы элементов-факторов:

1. Внешняя среда:

- макросреда

- микросреда

2. Внутренняя среда.

Макросреда состоит из элементов-факторов непрямого действия. То есть, они преимущественно прямо не связаны с конкретным предприятием, зато создают определенную благоприятную или неблагоприятную среду для его хозяйственной бизнес-деятельности.

Согласно распространенной практике, факторы макросреды можно оценить с использованием так называемого PEST-анализа.

PEST - это аббревиатура четырех английских слов: P - Policy (политика) E - Economy (экономика); S - Society (общество, социум) T - Technology (технология). Иными словами, согласно этой методике в качестве главных факторов макросреды, должны оцениваться избраны 4 их группы.

В наиболее упрощенной форме методика проведения PEST-анализа является следующей:

1. Для каждой из четырех групп факторов избираются частичные факторы, по мнению эксперта оказывают наибольшее влияние на предприятие (или будут иметь в будущем). Каждый из факторов записывается в соответствующую строку специальной PEST-таблицы.

2. Каждый из частных факторов оценивается с точки зрения его влияния на предприятие (+ - «положительный», - - «отрицательный»).

3. Подсчитываются все положительные и отрицательные оценки, установленных по каждой группе факторов. Если положительных оценок больше - фактор макросреды является положительным для предприятия и необходимо разрабатывать пути по использованию его положительного воздействия. Если негативных оценок больше - фактор макросреды является неблагоприятным для предприятия и необходимо разрабатывать пути по снижению его негативного влияния.

Таким же образом проводится PEST-анализ и для отрасли.

В соответствии с полученными результатами анализа принимаются или корректируются управленческие решения, касающиеся функционирования предприятий той или иной отрасли. Поскольку макроэкономическая обстановка, хотя и характеризуется долгосрочными трендами, все же, волатильна, следует проводить не только сканирование (единоразовое обследование), но и мониторинг внешней макросреды. Это даст возможность учитывать ее изменения и адаптировать работу предприятий к новым условиям.

Благоприятные факторы макросреды создают возможности для развития отрасли, а неблагоприятные, соответственно, - препятствия и угрозы.

Это обусловливает важность анализа внешнего макроокружения и его последующего мониторинга.

2. АНАЛИЗ ВНЕШНЕГО МАКРООКРУЖЕНИЯ СТРОИТЕЛЬНОЙ ОТРАСЛИ В РФ

2.1. Общий обзор внешнего макроокружения

Сейчас — 2016!!

Ожидаемое восстановление экономики России откладывается, и страна продолжает адаптироваться к неблагоприятной внешнеэкономической конъюнктуре, связанной с низкими мировыми ценами на нефть и экономическими санкциями. В 2015 году в результате такого двойного шока реальный ВВП сократился на 3,7%.

Следствием адаптации к ухудшающейся внешнеэкономической конъюнктуре стало падение валового национального дохода примерно на 10%, что привело к сокращению потребительского спроса и отрицательно сказалось на инвестициях. Сокращение реальных доходов населения оказало существенное влияние на уровень бедности. Так, численность бедного населения увеличилась на 3,1 млн человек, достигнув в общей сложности 19,2 млн человек в 2015 году.

Меры, предпринятые правительством до настоящего времени, способствовали адаптации российской экономики. Благодаря проводимой Банком России политике гибкого валютного курса, обменный курс рубля выровнялся, что поддержало переход экономики к новым условиям. В условиях гибкого валютного курса негативные последствия для российского бюджета оказались не столь болезненными, как в других странах-экспортерах нефти, хотя потребность в консолидации бюджета сохраняется. Более того, благодаря девальвации рубля, у России появилась возможность повышения конкурентоспособности на международных рынках и трансформации ее экспортного потенциала за счет диверсификации экономики путем развития несырьевых отраслей. Эффективное использование возможностей для разработки более широкой и технологически сложной товарной и экспортной номенклатуры потребует существенного роста объемов частных инвестиций.

Согласно прогнозам Всемирного банка, российскую экономику ожидает долгий путь к восстановлению. Несмотря на то что факторы, обусловившие наступление рецессии в России, постепенно ослабевают, в текущем базовом сценарии Всемирного банка прогнозируется дальнейшее сокращение экономики на 1,9% в 2016 году, после чего ожидается незначительное возобновление экономического роста на 1,1% в 2017 году.

Между тем, согласно прогнозу, продолжающаяся рецессия частично сведет на нет достигнутые Россией за последнее время успехи по сокращению уровня бедности и обеспечения всеобщего процветания за счет повышения уровня доходов наиболее бедных слоев населения страны. Как ожидается, слабая динамика доходов будет по-прежнему оказывать негативное влияние на прогноз бедности. Ожидается, что уровень бедности повысится с 13,4% в 2015 году до 14,2% в 2016 году. В результате такого прогнозируемого роста в 2016 году уровень бедности вернется к показагода, что сведет на нет успехи, достигнутые за последнее десятилетие.

Риски, связанные с прогнозом развития экономики России, носят негативный характер. Экономика сталкивается с серьезными препятствиями, обусловленными неопределенным характером восстановления мировой экономики. По мере того как российская экономика будет постепенно адаптироваться к неблагоприятной внешнеэкономической конъюнктуре в условиях низких цен на нефть и экономических санкций, основной приоритет будет смещаться в сторону решения проблем в бюджетном и финансовом секторах. В то же время в условиях сокращающихся бюджетных резервов возможности экономической политики по адаптации экономики уменьшаются.

В более долгосрочной перспективе динамика российского экономического роста будет определяться эффективностью проведения структурных реформ. Экономические реформы, нацеленные на укрепление доверия инвесторов, могут существенно улучшить долгосрочные перспективы роста российской экономики. Административные барьеры для ведения бизнеса, высокие транспортные и логистические издержки и неравные условия ведения бизнеса – все это отрицательно сказывается на инвестициях, особенно, в несырьевых отраслях.

Также рассмотрим некоторые краткосрочные тренды российской экономики.

Рис. 1. Динамика объема промышленного производства (% к соответствующему периоду предыдущего года)

Резкое сокращение инвестиций в основной капитал в первом квартале 2016 года стало главной характеристикой компонентов роста ВВП, связанных со спросом. В первом квартале 2016 года ВВП сократился на 1,2% к соответствующему периоду предыдущего года, что намного меньше 3,8% в четвертом квартале 2015 года (поквартальные данные с учетом сезонности отсутствуют). Темпы сокращения инвестиций в основной капитал выросли до 9,9% в годовом исчислении (6,4% в первом и 6,0% в четвертом кварталах 2015 года). Однако в результате значительного пополнения товарно-материальных запасов валовое накопление капитала увеличилось на 8,2% по сравнению с сокращением в размере 32,2% в первом квартале 2015 года. Несмотря на неутешительные показатели сокращения экспорта в размере 5,6% (что отчасти объясняется эффектами базы), объем чистого экспорта по-прежнему способствовал росту в первом квартале 2015 года, поскольку импорт продолжал сокращаться (на 10,9%).

Рис. 2. Динамика доходов населения (изменение в % к соответствующему периоду предыдущего года)

В течение первых пяти месяцев 2016 года первичный дефицит бюджета увеличился, поскольку сокращение нефтяных доходов превысило сокращение государственных расходов. В январе-мае 2016 года первичный дефицит бюджета вырос до 3,8% ВВП (по сравнению с 2,4% в соответствующем периоде предыдущего года) на фоне сокращения государственных доходов с 17,6 до 14,3% ВВП, что было обусловлено сокращением нефтегазовых поступлений. Объем ненефтяных доходов также сократился на 0,4% ВВП в годовом исчислении, что связано с уменьшением поступлений от налога на прибыль и сокращением трансфертов из Фонда обязательного медицинского страхования. При этом в январе-мае 2016 года объем первичных расходов сократился на 1,9% ВВП до 18,1% ВВП. В течение первых пяти месяцев 2016 года общий объем расходов федерального бюджета составил 38,1% от запланированного уровня по сравнению с 40,9% в прошлом году. Единственной статьей, где отмечался рост (на 0,8% ВВП), были социальные расходы. Следствием сокращения государственных расходов стало сокращение ненефтяного дефицита бюджета с 11,2 до 9,8% ВВП. Общий дефицит государственного бюджета России вырос 4,6% ВВП с 3,1% в 2015 году.

2.2. PEST-анализ строительной отрасли

Итак, строительная отрасль РФ функционирует в условиях макроэкономической нестабильности, связанной, в основном, с мировыми экономико-политическими трендами. При этом влияние глобальных факторов имеет место в конъюнктуре строительного рынка, в частности – в области жилищного строительства.

Данное влияние связано, в первую очередь, с фактором спроса на объекты (платежеспособность корпоративных и частных покупателей), а также с ценами на материалы и оборудование (себестоимость строительства).

Рассмотрим основные макроэкономические факторы, влияющие на строительную отрасль.

Таблица 1

Основные факторы внешней макросреды

Экологические аспекты

Институциональные??

Оценим влияние каждого фактора на энергетическую отрасль, а также вес этих факторов. Влияние фактора проявляется в изменениях фактора, а не в самом факторе

Таблица 2

Балльная и весовая оценка факторов — балльная оценка предполагает проведение экспертизы, т. е. оценки нескольких человек, которая сводится к общей. Вы сами определяете и оценки, и силу влияния, что противоречит понятию экспертизы

Значимость | Сила влияния | Взвешенная оценка | |

Политические факторы | 8,65 | ||

1. Политическая стабильность — .????? | 5 | 0,58 | 2,9 |

2. Изменение — какое?? законодательства о деятельности научных учреждений. | 4,3 | 0,3 | 1,29 |

3. Государственное регулирование научных организаций?? что с ним?? | 2,8 | 0,4 | 1,12 |

4. Государственное регулирование конкуренции в строительном секторе. | 4,5 | 0,6 | 2,7 |

5. Политика налогообложения | 3,2 | 0,2 | 0,64 |

Социальные факторы | 14 | ||

1. Демографические изменения в стране. | 3 | 0,4 | 1,2 |

2. Социальная мобильность населения. | 3,5 | 0,75 | 2,625 |

3. Активность потребителей. | 4,5 | 0,75 | 3,375 |

4. Переориентация в структуре спроса на недвижимость населения и корпоративных потребителей. | 4 | 0,6 | 2,4 |

5. Общая тенденция к приобретению населением собственного жилья | 4,5 | 0,8 | 3,6 |

6. Высокий уровень коррупции | 4 | 0,2 | 0,8 |

Экономические факторы | 20,25 | ||

1. Экономическая ситуация в стране. | 5 | 0,95 | 4,75 |

2. Курс национальной валюты, процентная ставка ЦБ. | 4 | 0,45 | 1,8 |

3. Уровень инфляции. | 4 | 0,2 | 0,8 |

4. Изменение цен на ресурсы, влияющие на величину расходов строительных организаций (энергоносители, материали, техника и т. д.). | 5 | 0,85 | 4,25 |

5. Уровень безработицы в стране. | 3 | 0,4 | 1,2 |

Значимость | Сила влияния | Взвешенная оценка | |

6. Изменение доходов или структуры доходов | 4,5 | 0,9 | 4,05 |

7. Рынок и торговые циклы | 4 | 0,85 | 3,4 |

Технологические факторы | 12,6 | ||

1. Развитие информационно-коммуникационных технологий. | 4,8 | 0,85 | 4,08 |

2. Законодательство по строительным технологиям. | 3,2 | 0,25 | 0,8 |

3.Развитие технологии строительства, внедрение новых разработок | 4,6 | 0,7 | 3,22 |

4. Изменения в структуре потребления материально-технических ресурсов в зависимости от характеристик объкта | 3 | 0,6 | 1,8 |

5. Развитие экологически чистых технологий | 3 | 0,9 | 2,7 |

Уточнить факторы по всем шести сегментам

Итак, наиболее сильно влияют на отрасль технологический и экономический факторы. Это подчеркивает важность обновления технологий в строительной отрасли. На базе данных обновлений возможны и экономические сдвиги в сторону снижения себестоимости возводимых объектов. Это согласуется с государственной политикой в данной области.

Политико-регуляторные факторы также являются достаточно значимыми для строительной отрасли. Данная отрасль имеет изначально достаточно свободный характер конкуренции, но строгие нормативно-технологические ограничения, поэтому строительство всегда находится под влиянием государственного регулятора.

Социальные факторы являются наименее значимыми, поскольку недвижимость (как жилая, так и промышленная или коммерческая) – объект первой необходимости как для производства, так и для частных потребителей.

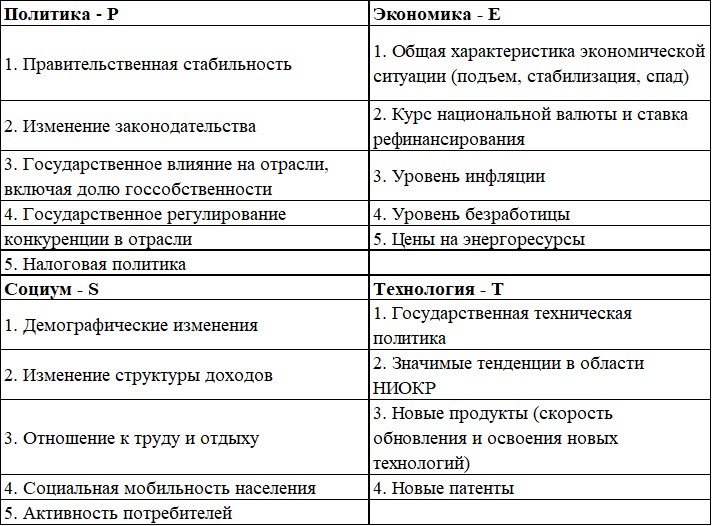

3. Прогноз развития строительной отрасли РФ

Рассмотрим перспективы рынка жилой и нежилой недвижимости как основного индикатора спроса на продукт строительной отрасли.

Рынок жилой недвижимости очень инерционен. Между кризисными событиями и их последствиями может пройти год и более. По оценкам девелоперов, последний пик продаж на первичном рынке жилья пришелся на декабрь 2014 г., когда с началом валютного шока, граждане, имевшие свободные средства, инвестировали их в покупку квартир. Уже в первые месяцы 2015 г. продажи упали на 30 - 35% и сейчас остаются примерно на том же уровне.

Большая часть жилья в России реализуется на этапе постройки верхних этажей, но раньше официального ввода объекта по документам. Рекордный ввод жилья в 2015 году (85,3 млн. кв. м, + 1,4% г/г) обусловлен тем, что в течение всего года, но в основном в первые месяцы, рынок осваивал пришедшие ранее средства. С июня 2015 года начался спад. Худшие значения стройка показала в феврале текущего года (-23% г/г), затем в марте и апреле падение несколько замедлилось, составив -14% и -6%, соответственно. Всего в 1 кв. 2016 года построено 15,6 млн. кв. м жилья (-16,1% г/г).

Рис. 3. Динамика рынка жилой недвижимости в РФ

(источник – данные Росстата)

Спад продаж произошел в основном за счет частных лиц, покупавших квартиры на личные сбережения, без привлечения каких-либо дополнительных средств. В ходе текущего кризиса их доля снизилась с 65% до 55%. На этом фоне государство прилагает максимально доступные усилия по стимулированию рынка жилья, в том числе и для того, чтобы удержать на плаву банки и строительный комплекс.

В сегменте потребительской розницы, связанном с отделочными и строительными материалами, ситуация сейчас обстоит немногим лучше. Количества выданных потребительских кредитов, к которым относятся и кредиты на мелкий ремонт, в январе - мае 2016 сократилось на 31% г/г, реальные доходы населения упали на 4,7% г/г. На фоне инфляции уменьшается средний размер покупки, растет интерес к дешевым материалам, в том числе отечественным.

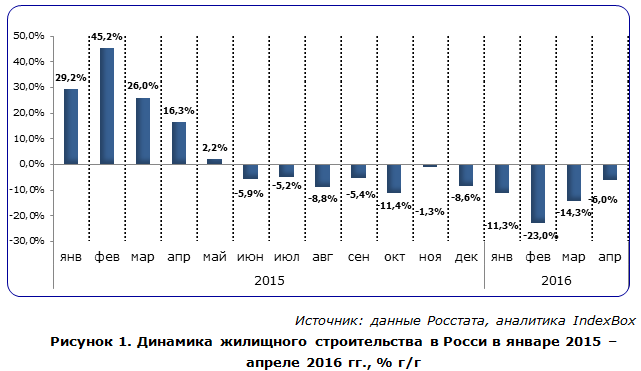

Рис. 4. Структура и динамика рынка нежилой недвижимости

(источник – данные Росстата)

По итогам 1 кв. 2016 года объем ввода нежилых зданий вырос на 3% г/г и составил 4,8 млн. кв. м. По сравнению с 1 кв. 2015 выросла доля сельскохозяйственных и промышленных зданий (до 26,5% и 14,3% соответственно), доля коммерческих зданий сократилась до 32,7%.

В России почти 2/3 инвестиций в основной капитал связаны со строительной отраслью, причем в кризисные периоды доля строительства в инвестициях растет. За 2015 год непосредственно в строительство было вложено 5945,5 млрд. рублей, что составляет 40,8% всех инвестиций в основной капитал за тот же период.

Инвестиции и объем строительных работ испытывают отрицательную динамику, начиная с середины 2012 года, причем инвестиционная активность в данный момент сосредоточена преимущественно в секторе жилищного строительства. По прогнозам МЭР, динамика инвестиций в основной капитал вернется в положительную область в 2017 года, и в среднем прирост инвестиций в 2017 - 2019 гг. составит 2,7% в год. Однако одновременно произойдет существенное снижение расходов госсектора, прежде всего органов федеральной власти. Уже в 2016 г. объем расходов ФАИП сократился на 23% до 860 млрд. руб., причем ј от их суммы - оборонные расходы, относительно мало связанные с остальной экономикой.

Ещё одна важная особенность - отказ организаций от привлечения крупных кредитных средств. Как ожидают эксперты, доля инвестиций нефинансовых организаций за счет собственных средств в 2017 - 2019 гг. превысит 50%. Возрастает чувствительность инвестиционных проектов к рентабельности и срокам окупаемости реальных производств. Как следствие, рынок нежилого строительства и инжиниринга ждет спрос на немногочисленные и недорогие объекты, предназначенные для длительного использования.

Рассмотрим результаты мониторинга состояния строительной отрасли как основание для прогноза ситуации

Таблица 2

Мониторинг факторов общего внешнего окружения

Область общего внешнего окружения | Фактор общего внешнего окружения | Текущее значение фактора | Прогнозируемое значение фактора | Благоприятный/Неблагоприятный фактор для предприятия | Планируемая реакция на изменение фактора |

Экономика | Динамика доходов частных потребителей | -4 - -5% | -3 - -5% | неблагоприятный | Снижение стоимости????? |

Экономика | Динамика объема промышленного производства | 0 - -6% | 0 - -4% | неблагоприятный | Снижение стоимости |

Технологии | Появление новых и более экономичных технологий | Низкая динамика | Низкая динамика | благоприятный | Введение в практику более эффективных технологий |

Политика | Влияние санкций на экономику РФ | Умеренное | Умеренное-низкое | неблагоприятный | Работа над повышением эффективности и снижением себестоимости строительства |

Расширить — по всем сегментам с оценкой направления изменений

Вывод сделать по изучению предлагаемых реакций

Таким образом, нивелировать влияние наиболее существенных неблагоприятных факторов (экономических и политических), а также нарастить эффективность и рентабельность производства, не потерять объемы сбыта можно путем внедрения новых эффективных технологий и материалов в строительства с целью снизить его себестоимость.

ЗАКЛЮЧЕНИЕ

Очевидно, что ближайшие 5 лет для строительной отрасли России и экономики страны, в целом, станут ключевыми. Это заключается в необходимости преодоления негативного влияния экономических факторов и полнейшем использовании новейших высокоэффективных технологий строительства для сохранения объемов спроса на строительном рынке как в области жилой, так и в области нежилой недвижимости.

Строительная отрасль напрямую зависит от спроса, который влияет и на объем инвестиций (капитальных и девелопинговых) в данную отрасль. Поэтому выбранная политика является единственно правильной. Кроме того, постоянное совершенствование строительных технологий позволит не только максимально сохранить динамику производства в строительной отрасли, но и сделает строительную отрасль РФ высококонкурентной на мировом строительном рынке, что откроет для отечественных компаний новые возможности для получения строительных подрядов (особенно это касается крупного промышленного строительства, в котором она имеет серьезный опыт и определенные практические наработки).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Стратегическое управление: Учебник. – 5-е изд., перераб. и доп. – М.: Гардарика, 2011. – 296с. енеджмент. 9-е изд. / Пер. с англ. – СПб.: Питер, 2012. – 864с.: ил. – (Серия «Классика МВА»). аркетинг менеджмент. Экспресс-курс. 5-е изд. / Пер. с англ. под ред. . – СПб.: Питер, 2011. – 464с. Стратегический менеджмент: Учеб. пособие. – М.: ИНФРА-М, 2011. – 236с. Стратегический менеджмент: учеб. – М.: ТК Велби, Изд-во Проспект, 2012. – 224с. 9. , Стратегический менеджмент: Курс лекций. – М.: ИНФРА-М; Новосибирск: Сибирское соглашение, 2011. – 288с. http://www.indexbox.ru/news/sostojanie-i-perspektivy-stroitelnoj-otrasli-rf/ http://www.oecdru.org/economy.html http://www.ereport.ru/reviews.php http://www.worldbank.org/eca/russia/downloads/Russia-Monthly-Economic-Developments-July-2016-rus.pdf http://www.acexpert.ru/analytics/ratings/stroitelstvo-i-nedvizhimost/ http://www.master-effect.biz/ http://strategic-man.ru/