Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ПРАКТИЧЕСКАЯ РАБОТА

Тема: Основные фонды предприятий

Цель практической работы: закрепить теоретические знания, развитие практических навыков расчета амортизационных отчислений и показателей использования основных фондов, развитие умения анализировать.

Исходные данные в таблице 1.

Задания:

Рассчитать среднегодовую стоимость основных фондов. Рассчитать амортизационные отчисления указанных в таблице 1. основных фондов. Решение оформить в таблице 2. Рассчитать показатели использования основных фондов (по плану фактически). Произвести сравнение фактических показателей с плановыми и написать вывод об изменении эффективности использования всех основных фондов и оборудования (улучшение или ухудшение).Решение оформить в таблице 3.

Методические указания к выполнению практической работы

Задание 1

Расчёт среднегодовой стоимости основных фондов делается по формуле:

Где: ОПФ - среднегодовая стоимость основных фондов, тыс. руб;

ОПФв1,2 – ввод новых основных фондов, тыс. руб.;

ОПФл – ликвидируемые основные фонды, тыс. руб.;

Тр1,2 – время работы вводимых основных фондов в течении года;

Тн – время неиспользования выбывающих основных фондов, месс.

Полученный ответ проверьте по таблице 1, показатель 4.

Задание 2

Расчёт амортизационных отчислений.

Таблица 2.

Наименование основных фондов | Среднегодовая стоимость основных фондов | Норма амортизации | Амортизационные отчисления Тыс. руб. годовые | Структура основных фондов % |

ОПФ | Н а | А год | ||

1.Задания | 1,0 | |||

2.Передаточные устройства | 5,0 | |||

3.Машины и оборудование | 5,6 | |||

4.Транспортные средства | 12,5 | |||

Итого: |

Среднегодовая стоимость основных фондов дана в исходных данных по вариантам.

Амортизационные отчисления определяются по формуле:

Обозначения смотри в таблице 2.

Задание 3

Эффективность использования основных фондов определяют следующие показатели:

1.Фондовооруженность труда:

Где:ОПФ – стоимость основных фондов среднегодовая, тыс. руб.;

Ч – численность промышленно-производственного персонала, чел.;

2.Фондоотдача:

ТП – товарная продукция, выработанная за год по плану или фактически, тыс. руб.

3.Фондоемкость:

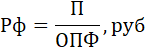

4.Рентабельность основных фондов:

П – прибыль, получаемая от реализации товарной продукции за год по плану или фактически, тыс. руб.

5.Коэффициент экстенсивного использования оборудования:

Тэ – время эффективной работы оборудования за год по плану или фактически, час;

Тк – календарное время работы оборудования, час.

За год Тк =8760 час.

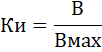

6.Коэффициенты интенсивного использования оборудования:

В – часовая выработка единицы оборудования по плану или фактически;

Вмах – максимальная часовая выработка;

7.Коэффициент интегрального использования обордования:

![]()

Далее сравниваются фактические показатели использования основных фондов с плановыми.

Если фактическая фондоотдача и рентабельность основных фондов больше, чем по плану, значит эффективность использования основных фондов повысилась.

Если эти показатели фактически ниже плановых, то, значит основные фонды использовались неэффективно.

Аналогично проводится сравнение показателей использования оборудования.

Приложение 1

Нормы амортизационных отчислений на полное восстановление основных фондов (в процентах к балансовой стоимости).

1. | Здания многоэтажные железобетонные и кирпичные… | 1,0 |

2. | Резервуары для чистой воды Кирпичные и металлические… | 3,3 |

3. | Эстакады бревнотасок… | 3,9 |

4. | Кабельные линии электропередачи напряжением до 10 кВ с пластмассовой оболочкой, проложенные в земле, в помещениях… | 5,0 |

5. | Кабельные линии с алюминиевой оболочкой, проложенные в помещениях… | 2,0 |

6. | Трубопроводы тепловых сетей… | 4,0 |

7. | Котлы паровые… | 5,0 |

8. | Электродвигатели: С высотой оси вращения 63-450 мм С высотой оси вращения свыше 450 мм | 6,6 5,6 |

9. | Силовое электротехническое оборудование и распределительное устройство … | 4,4 |

10. | Выпрямители селеневые, кремниевые и тиристорные, выпрямительные и преобразовательные устройства, стабилизаторы, инвенторы… | 7,1 |

Приложение 2

Нормы амортизационных отчислений (в процентах от балансовой стоимости).

Машины и оборудование целлюлозно-бумажной промышленности.

1. | Специализированное оборудование по подготовке древесины… | 9,0 |

2. | Оборудование для производства сырой целлюлозы… | 5,6 |

3. | Оборудование для производства древесной массы… | 6,3 |

4. | Оборудование для производства тряпичной полумассы и макулатурной массы… | 5,6 |

5. | Оборудование для размола и подготовки массы и химикатов… | 7,7 |

6. | Оборудование для производства бумаги, картона, фибры, целлюлозы; сушки и обезвоживания целлюлозы и древесной массы… | 5,3 |

7. | Оборудование для отделки, резки, упаковки, транспортирования и сортирования бумаги, картона, целлюлозы… | 7,0 |

8. | Оборудование для производства обоев… | 10,0 |

Исходные данные для практической работы Таблица 1.

№ | Исходные данные | Единицы измерения | Обозначение | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

1. | Стоимость основных производственных фондов на начало года | Тыс. руб. | ОПФ м | 17890 | 18750 | 17800 | 18442,5 | 19470 | 18845 | 17830 | 18270 | 18060 | 19700 |

2. | Ввод новых фондов | Тыс. руб. | ОПФ в | 210 (с 1.05) 120 ( с1.09) | 480 ( с 1.06) | 330(с 1.09) 120(с 1.11) | 510 (с 1.04) | 360(с 1.05) 240(с 1.08) | 560(с 1.10) | 480(с 1.02) 240(с 1.10) | 540(с 1.05) | 360(1.04) 360(с 1.07) | 760(1.07) |

3. | Выбытие основных фондов | Тыс. руб. | ОПФ л | 180(с 1.03) | 240(с 1.04) | 220( с 1.07) | 270(с 1.03) | 320(с 1.04) | 300(с 1.08) | 360(с 1.06) | 240(с1.02) | 480(с1.06) | 510(1.09) |

4. | Среднегодовая стоимость основных производственных фондов, в. т.ч.: Здания Сооружения Передаточные устройства Машины и оборудование Транспортные средства Инструмент и инвентарь стоимостью более 300 руб. или сроком службы более 1 года | Тыс. руб. | ОПФ | 17920 2780 234 510 13970 260 166 | 18850 2900 185 420 15100 80 165 | 17820 2500 30 410 14690 60 130 | 18600 2930 30 710 14630 160 140 | 19570 3150 180 425 15380 185 250 | 18860 3200 170 640 14415 285 150 | 18120 2700 270 710 14215 90 135 | 18410 2990 170 920 14100 100 130 | 18200 2850 110 820 14210 80 130 | 19740 3300 90 630 15340 100 200 |

5. | Объем товарной продукции По плану Фактически | Тыс. руб. | ТП пл ТП ф | 27650 27900 | 28200 28500 | 26800 27200 | 28500 28900 | 30180 30950 | 32700 32900 | 28100 28300 | 29460 29830 | 27850 28390 | 31900 32570 |

6. | Численность промышленно-производственного персонала | Чел. | Ч | 500 | 690 | 650 | 1450 | 570 | 780 | 650 | 620 | 600 | 700 |

7. | Сумма прибыли по плану Фактически | Тыс. руб. | П пл П ф | 6500 6550 | 6950 7000 | 6820 6900 | 7200 7260 | 7400 7600 | 7500 7680 | 6850 6720 | 7540 7600 | 7350 7460 | 7950 8050 |

8. | Время эффективной работы бум-машины за год по плану Фактически | Час. | Т пл Т ф | 8230 8300 | 7870 7900 | 8050 8100 | 8120 8000 | 8450 8400 | 8350 8400 | 8200 8058 | 7890 8020 | 8500 8550 | 8550 8000 |

9. | Календарное время работы бум-машины | Час. | Т кал | 8760 | 8760 | 8760 | 8760 | 8760 | 8760 | 8760 | 8760 | 8760 | 8760 |

10. | Максимальная часовая выработка бум-машины | Т. | В мах | 2,5 | 2,8 | 2,65 | 2,7 | 2,8 | 2,75 | 2,9 | 3,2 | 3,5 | 3.3 |

11. | Часовая выработка бум-машины по плану фактически | Т. | В пл В ф | 2,45 2,4 | 2,5 2,7 | 2,6 2,5 | 2,5 2,6 | 2,7 2.6 | 2,7 2,65 | 2,8 2,85 | 3,1 3,2 | 3,4 3,45 | 3,2 3,15 |