Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Важные события в сфере налогообложения

в 2016 году

Ужесточение налоговой политики

ФНС получила новые дополнительные полномочия

- ФНС переданы полномочия по администрированию таможенных пошлин (Указ Президента РФ); ФНС переданы полномочия по администрированию страховых взносов: Федеральный закон -ФЗ и ; ФНС переданы функции ведения единого реестра ЗАГС → Федеральный закон -ФЗ (АСУО от 01.01.2001 №А50-14001/2014, АСВВО от 01.01.2001 №А82-11554/2014 и др.) ФНС переданы функции органа валютного контроля → Федеральный закон -ФЗ.

Новые полномочия налог/органов в процедуре банкротства

(Федеральный закон -ФЗ)

- Возможность привлечения к субсидиарной ответственности бенефициаров, а не номинальных директоров; Для выявления бенефициаров срок с 2 лет, увеличен до 3 лет; Введена презумпция виновности руководителя за банкротство; Сомнительной считается сделка, которая заключена не только в период, когда компания обладала признаками неплатежеспособности, но и тогда, когда компания стала неплатежеспособной в результате такой сделки; Предоставление налог/органам дополнительного 6месячного срока (а не 2 месяца, как было) для включения в реестр кредиторов.

Ужесточение контроля:

- С 2016 г. – 6-НДФЛ «О доходах и НДФЛ» с угрозой блокировки счета и штрафа 500 руб. (ст.126.1 НК РФ); Пояснения по НДС в электронном виде (Федеральный закон -ФЗ); Тотальный контроль за кассовыми операциями, введение новых требований по «инновационным» on-line ККТ: Федеральный закон -ФЗ; Банки обязаны по требованию налогового органа представлять любую информацию (Федеральный закон -ФЗ); Все организации с 21 декабря обязаны иметь данные по бенефициариям (Федеральный закон -ФЗ);

Ужесточение контроля:

- За 9 мес. 2016 кол-во ВНП снизилось на 13.4 %.* – 17.362 ВНП (2015 – 19.749), доначисления – 99.3 %**; «Цена» ВНП повысилась на 42 % (по сравнению с 2015) и → в бюджет 6.8 млн. руб.** За 9 мес. совместно с полицией проведено 4.623 ВНП, сумма доначислений 25.428 тыс. руб, что на 20 % больше, чем в 2015**; «Цена» одной КНП повысилось на 39 % (по сравнению с 2015 г.) и дает 58 тыс. руб.** АИС «Налог-3» + маркировка RFID-метки мех/изделия и лекарства и др.

____________

* Мишустина газете «КоммерсантЪ» 21.11.2016.

** «ГлавБух», № 24, 2016.

Ужесточение налоговой и административной и др. ответственности:

- Введена ответственность за непредставление пояснений в рамках КНП (Федеральный закон -ФЗ); Повышена административная ответственность за нарушения в области бух/учета и отчетности (Федеральный закон -ФЗ) Повышена административная ответственность за нарушения при работе в ККМ (Федеральный закон -ФЗ); Повышение в 2 раза ставки пени за неуплату налога свыше 30 календарных дней (Федеральный закон -ФЗ); 19.02.2016 в первом чтении принят законопроект № 000-6 о введении уголовной ответственности за неуплату страховых взносов.

Ужесточение ответственности работодателя

(Федеральный закон -ФЗ)

- Пеня за задержку з/п – 1/150 ставки ЦБ; Повышены штрафы за нарушение сроков выплаты з/п – до 20.000 (до 5 тыс.), на ю/л – до 50.000; Повторная невыплата з/п – дисквалификация + до 100.000 для ю/л.;

3

Усиление налогообложения физических лиц

- С января 2016 г. обострилась дискуссия о налоговой легализации «гаражной экономики», которая продолжалась весь 2016 г.; Введение приказного производства при рассмотрении налоговых споров с участием физ/лиц (поправки в КАС, внесенные Федеральным законом -ФЗ); Введена возможность взыскания недоимки и с физ/лиц, а не только с компаний (поправки в ст.45 НК РФ, внесенные Федеральным законом -ФЗ); Введение новых правил постановки на учет самозанятых граждан (Федеральный закон -ФЗ); В 2016 г. истекает сроки для льготного «самоуведомления» по объектам налогообложения, о которых не знает налоговый орган; В Свердловской области инвентаризационная стоимость имущества физ/лиц выросла на 14,7 %, а с 2017 этот коэффициент станет 1,329 (т. е. вырастет 32.9%); предложение чиновников о введении налога «на тунеядство»: 10.000 → ОМС, 12.000 → ПФР.

4

Страховые взносы переданы в ведение ФНС РФ

«О передаче страх/взносов ФНС…» (243-ФЗ)

- С 1 января 2017 г. исчисление и уплата страх/взносов в ПФР, ФСС и ФФОМС будут регулироваться НК РФ; Утрачивает силу Федеральный закон -ФЗ Страховые взносы не являются налогами!

Положения НК РФ будут распространяться на страх/взносы только в случаях, особо указанных в самом НК РФ…

Функции по контролю и администрированию взимания страх/взносов переходят к ФНС..

Контроль за исчислением и уплатой страх/взносов будет осуществляться по общим правилам проведения налоговых проверок (КНП, ВНП и т. д.)

Исключение:

Камеральные проверки расчетов по страх/взносам, в которых заявлены расходы на выплату страх/обеспечения «по больничным» и в связи с материнством проводят ФСС по Федеральному закону -ФЗ (с передачей материалов налоговым органам)

Продолжение политики налоговой дефошоризации

- Федеральный закон -ФЗ об уточнении регулирования налогообложения КИКов; 12 мая подписано Соглашение об автоматическом информационном обмене с иностранным странами-членами ОЭСР; ФНС подпишет Соглашение компетентных органов об автоматическом обмене страновыми отчетами от 01.01.01 г. (Распоряжение Правительства РФ -р); 30 июня 2016 завершена амнистия капитала; ФНС дважды утверждала список стран, необеспечивающих обмен налоговой информацией с ФНС РФ (Приказы ФНС @ и @); Был совершен обмен с 58 странами по 15.000 дел (, «КоммерсантЪ», 21.11.2016); Появление первой судебной практики по законодательству о КИКах (Постановление АС МО от 01.01.2001 /2016 по делу А40-24922/2016).

Повышены размеры недоимки для доступа к уголовной ответственности за налоговые преступления

Федеральный закон -ФЗ

С 15 июля в УК РФ внесены поправки об увеличении (примерно в 1.5-2.5 раза) размера недоимки, при выявлении которой, руководителя и др. лиц можно привлечь к уголовной ответственности…

Преступление | Было (до 15.07.2016) | Стало (после 15.07.2016) |

Уклонение в крупном размере (ч.1 ст.199 УК РФ) | 2 млн. руб. за 3 года, если доля > 10%; или 6 млн. руб. | 5 млн. руб. за 3 года, если доля > 25%; или 15 млн. руб. |

Уклонение в ОСОБО крупном размере (ч.2 ст.199 УК РФ) | 10 млн. руб. за 3 года, если доля > 20%; или 30 млн. руб. | 15 млн. руб. за 3 года, если доля > 50%; или 45 млн. руб. |

Размеры недоимки т. ж. касаются

ст.199.1 УК РФ –

«Неисполнение обязанности налог/агента»

Дважды в 2016 г. повышался размер дохода для доступа к УСН

Федеральный закон -ФЗ + Федеральный закон -ФЗ

Суть поправок:

Изменены лимиты «доходов» и «основных средств» для доступа к УСН;

Лимиты фиксированные и не индексируются до 2020 г. (абз.2 п.2 ст.346.12 НК приостановлен до 2020 г.);

С 1 января 2017 года…

Лимиты дохода для перехода на УСН

Для перехода на УСН в 2016 г. с 2017 г., необходимо, чтобы доход за 9 мес. 2016 г. → БЫЛО: 45 млн. х Коэфф/дефлятор (ред. в 2016 г. → абз.1 п.2 ст.346.12 НК) | Для перехода на УСН в 2017 г. с 2018 г., необходимо, чтобы доход за 9 мес. 2017 г. → (ред. c 2017 г. → абз.1 п.2 ст.346.12 НК) |

59,805 млн/руб. | 112.5 (90) млн/руб. |

Превышение лимитов дохода для потери права на УСН

в 2016 г. БЫЛО: 60 млн. х Коэфф/дефлятор (ред. в 2016 г. → абз.1 п.4 ст.346.13 НК) | в 2017 г. (ред. в 2016 г. → абз.1 п.4 ст.346.13 НК) |

79,74 млн/руб. | 150 (120) млн/руб. |

Лимит стоимости основных средств для организаций

в 2016 г. | с 2017 г. |

100 млн/руб | 150 млн/руб |

9

Реализован план Правительства по совершенствованию налогового администрирования

1 мая Президент РФ подписал

Федеральный закон -ФЗ

«О внесении изменений в часть первую НК РФ»

+

Федеральный закон -ФЗ

«О внесении изменений в статью 102 части первой НК РФ»

Федеральный закон -ФЗ «О внесении изменений в часть первую НК РФ»

Поправка в ст. 5 НК РФ

п.5 ст.5 изложена в новой редакции

Т. к. правила оформления счетов-фактур, книг продаж и покупок определялись Правительством РФ, изменение таких правил могло происходить в середине квартала (т. е. в рамках налог/периода по НДС).

В наст/время – только с нового налог/периода.

__________________________________

Вст. в силу: с 02.06.2016 г.

Ранее – НПА, устанавливающие новые формы (форматы) налог/отчетности вступали в силу в общем порядке – в течение 10 дней после опубликования.

НПА по новым формам (форматам) налоговой отчетности вступаю в силу не ранее чем по истечению 2 месяцев со дня их официального опубликования.

__________________________________

Вст. в силу: с 02.06.2016 г.

Поправка в ст. 23 НК РФ п.5.1 ст.23 изложен в новой редакции

Было: Лица, которые обязаны сдавать декларации по НДС в электронном виде через ТККС, должны обеспечить прием от документов (не было указано сроков).

Стало: «Обеспечить прием» необходимо не позднее 10 раб/дней со дня появления такой обязанности…

«Обеспечить прием» → создать технические условия для обмена + обязательное направление в 6 раб/дней «квитанции о приеме» уведомлений/требований от ИФНС (со дня отправления)…

__________________________________

Вст. в силу: с 01.07.2016 г.

Поправка в ст. 23 НК РФ п.5.1 ст.23 изложен в нов/редакции → абз.3

Чтобы обязанность по «обеспечению» была исполнена надлежащим образом, у лица, и в первую очередь у посредника (в течение 3х дней со дня получения полномочий) д. б.:

договор с оператором, который работает с соответствующей ИФНФ; квалифицированный сертификат ключа проверки электронной подписи

__________________________________

Вст. в силу: с 01.07.2016 г. !!!

Поправка в ст. 76 НК РФ в п. 3 вводится новый пункт 1.1

Было: приостановить операций по счетам в банке, если лицо в течение 6 раб/дней не направляет «квитанцию о приеме»

Стало: Появилось дополнительное основание блокировки заблокировать счет, если лицо не «обеспечило получение», т. е. не может получать в электронном виде документы из ИФНС (в течение 10 раб/дней)…

__________________________________

Вст. в силу: с 01.07.2016 г. !!!

Поправка в ст. 88 НК РФ в п. 3 вводится новый абз. 4

Было: лица при КНП, вправе давать пояснения на бумажном носителе;

Стало: лица, обязанные представлять декларацию по НДС в электронном виде, при КНП представляют пояснения только в электронном виде по ТККС…

Если пояснения подаются на бумажном носителе, такие пояснения не считаются представленными.

За непредставление → новая ответственность по п.1 ст.129.1 НКРФ

__________________________________

Вст. в силу: с 01.01.2017 г. !!!

Поправка в ст. 88 НК РФ п.6 изложен в новой редакции

Уточнен порядок истребования пояснений и документов в рамках КНП у налогоплательщиков, применяющих налоговые льготы

__________________________________

Вст. в силу: с 02.06.2016 г.

Поправка в ст. 88 НК РФ п.6 изложен в новой редакции

Было: Если применяются налог/льготы, то у всех нал/платов налог/орган вправе истребовать документы

Стало:

- только юр/лица и ИП; можно истребовать и пояснения → об операциях (имуществе), по которым применены льготы; представить в течение 5 раб/дней.

Поправка в ст. 93 НК РФ п.2 изложен в новой редакции и расширен

Новый порядок оформления копий документов на бумажном носителе:

«…листы должны быть пронумерованы и прошиты, в соответствии с требованиями, утв. ФНС РФ…»

Вопрос: Это касается «прошивки» или всего? ФНС приступила к разработке документа.

______________________________________________

Вст. в силу: с 02.06.2016 г.

Поправка в ст. 93 НК РФ п.2 изложен в новой редакции и расширен

Новый порядок предоставления документов в сканированном виде (на флэшках):

документы, истребованные на бумажном носителе могут представлены в ИФНС в виде электронных образов (сканирование) по форматам, устанавливаемым ФНС РФ

______________________________________

Вст. в силу: с 02.06.2016 г.

Поправка в ст. 93 НК РФ п.2 изложен в новой редакции и расширен

Вопрос: Можно ли воспользоваться новым порядком до того, как ФНС утвердит новый порядок?

Ответ: только при согласии ИФНС, т. к. в отсутствии установленного порядка нал/плат лишен возможности реализовать свое право надлежащим образом.

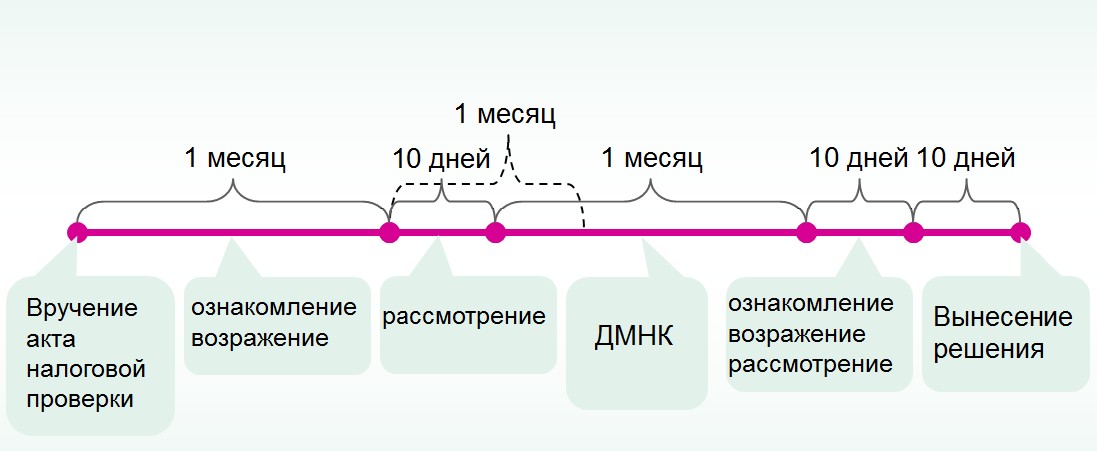

Поправка в ст. 101 НК РФ п.1 изложен в новой редакции и расширен

БЫЛО: Матер/проверки (акт, возражения и др.) рассматриваются в течение 10 раб/дней по истечению 1 месяца, после получения налогоплательщиком акта проверки.

СТАЛО: Если принято решение о ДМНК, то матер/проверки, а также материалы ДМНК + возражения на ДМНК вновь рассматриваются руководителем ИФНС (замом).

Срок их рассмотрения 10 раб/дней по истечению 10 раб/дней, когда нал/плат вправе представить возражения на ДМНК.

Поправка в ст. 101 НК РФ п.1 изложен в новой редакции и расширен

Если назначаются ДМНК, то материалы проверки рассматриваются ДВАЖДЫ!

Поправка в ст. 101 НК РФ п.1 изложен в новой редакции и расширен

Вопрос: Как быть с личностью руководителя (зам/руководителя ИФНС)? На всех «рассмотрениях» это должно быть одно лицо или разные лица?

Ответ: Должно быть, только одно должностное лицо, т. к. именно оно выносит решение по налог/проверке «в целом», а не по отдельным стадиям рассмотрения материалов проверки.

______________________________________________

Вынесение решения по результатам рассмотрения материалов проверки не тем руководителем (зам/рук.) ИФНС, который их рассматривал, является нарушением существенных условий процедуры рассмотрения (п.42 Пост. Пленума ВАС РФ )

Поправка в ст. 101 НК РФ в п.2 добавлен абз. 3

Уточнена процедура ознакомления с материалами проверки и ДМНК:

С актом проверки лицо вправе ознакомится в срок 1 месяц после получения акта (было и осталось)…

НОВОЕ: С материалами ДМНК лицо вправе ознакомится в срок 10 раб/дней со дня истечения срока проведения ДМНК.

Поправка в ст. 101 НК РФ в п.2 добавлен абз. 3

Уточнена процедура ознакомления с материалами проверки и ДМНК:

Налоговый орган обязан обеспечить ознакомление:

- не позднее 2х дней со дня подачи налогоплательщиком заявления; NEW на территории налогового органа (определено место ознакомления);

Поправка в ст. 101 НК РФ в п.2 добавлен абз. 3

Вопрос: является ли подача заявления обязательным условием для ознакомления налог/плата с материалами ДМНК?

Ответ: да, обязательно, т. к. об этом прямо указано в новой редакции п.2 ст.101 НК РФ и это является точкой отсчета для сроков…

Поправка в ст. 101 НК РФ в п.2 добавлен абз. 3

Определено содержание процедуры ознакомления с материалами проверки и ДМНК:

- Визуальный осмотр; Изготовление выписок; Снятие копий.

Процедуры и сроки между вручением акта налоговой проверки и вынесением решения

Поправка в ст. 129.1 НК РФ добавлен новый состав

Расширен состав налогового правонарушения за непредставление сведений налоговому органу

Было: Непредставление (нарушение сроков) пояснений по уточн/декларациями → без санкций;

Стало: непредставление (нарушение сроков) пояснений по уточн/декларациям (п.3 ст.88 НК РФ) влечет:

штраф → 5.000 руб.

штраф за повторность → 20.000 руб.

ВАЖНО!

С 1 января 2017 г.

Вопрос: А если пояснения не поданы по другим основаниям их истребования налог/органом? Например, отказ в предоставлении пояснений по «встречной проверке»?

Ответ: По другим пояснениям (не по п.3 ст.88 НК РФ) ответственность по прежнему отсутствует (см. Постановление ФАС ВСО от 01.01.2001 по делу)

Вопрос: А если пояснения поданы, но НЕ устроили, будет ли ответственность?

Ответ: Нет, не будет, т. к. ст.129.1 НК РФ имеет формальный состав, и ответственность предусмотрена за сам факт неподачи пояснений, а не за то, что они ИФНС «не понравились».

Вопрос: Сколько пояснений может истребовать ИФНС в рамках налог/проверки?

Ответ: Количество требований по представлению пояснений не ограничено.

Поправка в ст. 138 НК РФ п.5 изложен в новой редакции

Ужесточен порядок приостановления решения налогового органа при его обжаловании в вышестоящий налог/орган

Приостановление решения налог/органа может быть осуществлено только при наличии банковской гарантии (ст.74.1 НК РФ)

Без банк/гарантии приостановление решение ИФНС → невозможно

______________________________________

Вст. в силу: с 02.06.2016 г.

Процедура приостановления:

Выш/налог/орган рассматривает заявление (вместе с жалобой и гарантией) в течение 5 раб/дней.

Единственным основанием к отказу в приостановлении м. б. только не соответствие банк/гарантии требованиям ст.74.1 НК РФ.

О принятом решении сообщается в течение 3 раб/дней.

______________________________________

Вст. в силу: с 02.06.2016 г.

Выводы!

Без банк/гарантии приостановление решения ИФНС → невозможно…Но если банк/гарантия есть и оформлена она правильно, то вправе отказать в приостановлении, и обязана приостановить решение

Пакет документов на приостановлении решения ИФНС!

Жалоба; Заявление о приостановлении решения ИФНС; Банковская гарантия, оформленная по правилам ст.174.1 НК РФ.Поправка в ст. 129.1 НК РФ добавлен новый состав

Вопрос: Можно ли взыскать «плату за гарантию» с ИФНС в качестве убытков, если ее решение будет позже отменено (признано недействительным)?

Ответ: Да, в общеустановленном порядке (см. Пост. Президиума ВАС РФ /11)…

Поправка в ст. 139 НК РФ добавлен п.1.1

Новая обязанность налог/органа:

Налог/орган, акт (действия) которого обжалуются, обязан принять меры по устранению нарушения прав лица, подавшего жалобу…

+ Выш/налог/орган уведомляется об устранении в течении 3 раб/дней..

______________________________________

Вст. в силу: с 02.06.2016 г.

Поправка в ст. 139.2 НК РФ п.1 добавлен подп. 2)

Новый способ подачи апелляционной жалобы:

Апелл/жалобы в вышестоящий налог/орган м. б. подана по ТККС.

Формат и порядок подачи апелл/жалобы по ТККС устанавливает ФНС РФ.

______________________________________

Вст. в силу: с 02.06.2016 г.

Поправка в ст. 139.2 НК РФ п.2 добавлен подп. 6)

Новое в содержании апелляционной жалобы:

В апелл/жалобе должен быть указан способ получения решения по жалобе:

- бумажный носитель; в электронном виде через ТККС; через «личный кабинет».

______________________________________

Вст. в силу: с 02.06.2016 г.

Поправка в ст. 139.3 НК РФ подп.1 изложен в новой редакции

Хитрое положение новой редакции подп.1 ст.139.3 НК РФ

Было: «Налог/орган вправе оставить апелл/жалобу без рассмотрения, если она не подписана и нет доверенности представителя….»

Стало: «… если в жалобе не указаны акты налогового органа ненормативного характера, действия или бездействие его долж/лиц, которые привели к нарушению прав лица…»

___________________________________________________________

Вст. в силу: с 02.06.2016 г.

Поправка в ст. 140 НК РФ п.2 изложен в новой редакции

Новое при рассмотрении жалобы (апелл/жалобы) вышестоящим налог/органом:

Жалоба (апелл/жалоба) рассматривается выш/УФНС без участия лица, подавшего жалобу.

Однако, в случае выявления противоречий м/у:

- данными налог/органа; данными налогоплательщика и налог/органа апелл/жалоба рассматривается с участием лица, подавшего жалобу.

______________________________________

Вст. в силу: с 02.06.2016 г.

Вопрос: Что есть «противоречия»?

Ответ: Имеется в виду «сведения», т. е. «фактические данные» (цифры, № документов, последовательность действий), но не их оценка и позиции сторон…

ФНС должна разработать:

(**Законодатель не указал срока для разработки?!)

Порядок представления в на бумажном носителе; Порядок предоставления документов в сканированном виде; Порядок подачи апелляционной жалобы по ТККС;

Федеральный закон -ФЗ

«О внесении изменений в ст.102 части первой НК РФ»

Цель:

Раскрыть и без того «открытую информацию… Дать возможность участникам рынка оценить налоговые и бизнес-риски.. Дать возможность представителям бизнеса и органам власти получать точную и объективную информацию о деятельности потенциального контрагента и партнера;Поправка в ст.102 НК РФ подп.1 п.1 изложен в новой редакции

Из перечня налоговой тайны исключаются не только общедоступные данные, но данные, которые стали таковыми с согласия налогоплательщика.

Такое согласие предоставляется по выбору налогоплательщика (полностью или частично) в порядке, определяемом ФНС (порядка пока нет)…

Поправка в ст.102 НК РФ в подп.3 п.1 добавлено новое положение

Раскрыто содержание

«нарушения законодательства о налогах и сборах» →

в т. ч. «суммах недоимки и задолженности по пеням и штрафам»

Поправка в ст.102 НК РФ в п.1 дополнены подп.9-11

ГЛАВНОЕ!!

Не являются налоговой тайны следующие данные:

…9) Среднесписочная численность работников организации за год, предшествующий году размещения;

10) Об уплаченных организацией суммах налогов и сборов за год, предшествующий году размещения (без таможенных платежей и сумм, уплаченных в качестве налог/агента);

11) О суммах доходов и расходов по данным бухгалтерской отчетности за год, предшествующий году размещения.

- Сведения размещаются на сайте ФНС; «открытые сведения» по запросам не представляются; Сроки, период размещения и порядок формирования и размещения определяется ФНС

Сенсация!

Сведения о деятельности станут доступны абсолютно всем, и не только партнерам, контрагентам, организаторам торгов, контр/органам, но и ….

- конкурентам; журналистам; бандитам…

Вступление в силу:

Федеральный закон вступает в силу с 1 июня 2016 года…

** Данные о нарушениях (недоимки, пени, штрафы) будут публиковаться только в отношении тех из них, которые были выявлены после вступления в силу Федерального закона …

________________________________________

Вывод: ФНС не вправе публиковать данные о «суммах» нарушений, выявленных до 1 июня 2016 года.