Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Подход, который лег в основу построения капитализационных индексов ММВБ, предполагает разделение эмитентов на 3 группы, каждая из которых представляет собой базу расчета одного из индексов:

MICEX LC (MICEX Large Cap Index) - индекс акций компаний высокой капитализации. MICEX MC (MICEX Mid Cap Index) – индекс акций компаний стандартной капитализации. MICEX SC (MICEX Start Cap Index) – индекс акций компаний базовой капитализации.При разработке концепции капитализационных индексов учитывались как международная практика создания и расчета фондовых индексов, так и особенности развития российского фондового рынка.

Схема № 8

В базы расчета индексов MICEX LS, MICEX MC, MICEX SC включены 15,30 и 50 акций, на долю которых по состоянию на 1 августа 2007 г. приходились соответственно 81, 13,3 и 5% суммарной капитализации рынка. Доля эмитентов, акции которых не вошли в базы расчета капитализационных индексов ММВБ, составляет 0,8%. Совокупная капитализация эмитентов акций, включенных в базу расчета соответствующего индекса, на 1 августа 2007 г. составила 775,4 млрд. 124,3 млрд и 43,3 млрд. долларов. (Схема № 8).

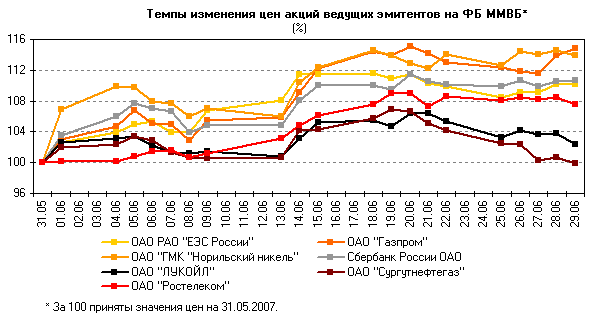

Рассмотрим также темпы изменения цен акций ведущих эмитентов ММВБ на 2007 год:

Схема № 000

На протяжении рассматриваемого периода( Схема №8) котировки большинства акций ведущих российских эмитентов преимущественно повышались. Среди ликвидных бумаг лидерами прироста цен по итогам месяца стали акции ОАО "Газпром", цена которых повысилась на 14,8%, ОАО "ГМК "Норильский никель" — на 14,0%, Сбербанка России ОАО — на 10,7%, "ЕЭС России" — на 10,2%, ОАО "Ростелеком" — на 7,6%. Цена акций ОАО "Сургутнефтегаз" снизилась на 0,2%.

Схеме № 000

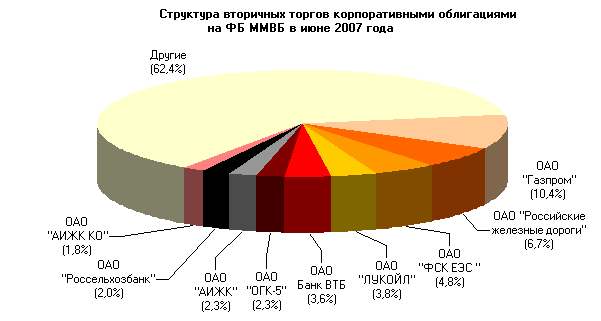

Суммарный объем операций на вторичном рынке корпоративных облигаций на ФБ ММВБ в июне возрос на 14,3% по сравнению с маем и составил 246,6 млрд. рублей. В структуре вторичных торгов корпоративными облигациями наибольшие объемы сделок по-прежнему совершались с бумагами ОАО "Газпром", ОАО "Российские железные дороги", ОАО "ФСК ЕЭС" и ОАО "ЛУКОЙЛ". Их доля в суммарном объеме вторичных биржевых торгов корпоративными облигациями возросла с 22,6 до 25,6%. В то же время расширился набор активно торгуемых корпоративных облигаций других эмитентов.

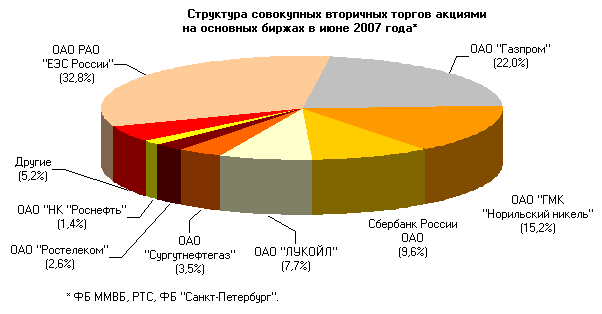

Автор предлагает рассмотреть структуру совокупных акций вторичных торгов акциями на основных биржах на примере июня 2007 года:

Схема № 000

В структуре совокупных вторичных торгов на трех основных российских фондовых биржах (ФБ ММВБ, РТС, ФБ "Санкт-Петербург") в июне набор высоколиквидных бумаг оставался ограниченным: на долю акций 7 ведущих эмитентов ( "ЕЭС России", ОАО "Газпром", ОАО "ГМК "Норильский никель", Сбербанк России ОАО, ОАО "ЛУКОЙЛ", ОАО "Сургутнефтегаз", ОАО "Ростелеком") приходилось 93,4% суммарного торгового оборота.

Таким образом, анализ данного параграфа показал, что современное состояние деятельности российских фондовых бирж находится на высоком техническом уровне. Изучение динамики фондовых бирж автором показали, что доходы фондовых бирж складываются преимущественно за счет использования таких биржевых товаров, как акций и облигаций. Биржевые индексы в рассматриваемый период принимают высокие значения, это значит, что средняя стоимость всех ценных бумаг на бирже достаточно велика, а значит, каждая ценная бумага покупается и продается по относительно высокой цене. Российский фондовый рынок занимает все более значимое место среди фондовых рынков других стран

2.2 Особенности развития современных фондовых бирж в России

Усиление процессов глобализации мировой экономики не может обойти и Россию, все сильнее и сильнее втягивающуюся в мировую экономику. Значительно отстав от ряда развитых стран по уровню технологий и социально-экономическому развитию, пережив сложный период своей истории и потерю огромной зоны влияния, она все сильнее интегрируется в мировую экономику.

Поэтому основными направлениями внешнеэкономической политики России в последние годы стали либерализация экспортно-импортных и валютных операций, тесное сотрудничество с международными экономическими организациями42.

Глобализация финансовых рынков обостряет конкурентную борьбу, в результате которой биржи вынуждены осуществлять крупномасштабные вложения в новые технологии, повышая тем самым свою конкурентоспособность. Индустрия фондовых бирж претерпевает определенные изменения, которые распространяются от региона к региону.

В последнее время многие фондовые биржи поменяли свою организационно-правовую форму, чтобы укрепить внутренний механизм для эффективной конкуренции.

Также наблюдается переход от форм организации к компаниям

Давление конкурентов вынуждает фондовые биржи адаптировать свой внутренний механизм к постоянно меняющимся внешним условиям. Для того чтобы привлечь новый капитал, многие фондовые биржи приняли статус регулируемых правовыми актами и открыли доступ для более масштабного круга инвесторов в качестве своих совладельцев.

В настоящее время растет количество неприбыльных бирж. Под неприбыльными понимается, что биржа не выплачивает владельцам доходы от своей деятельности в той или иной форме43.

Российский рынок ценных бумаг становится все более значимым источником привлечения инвестиций, начинает играть все более важную роль в инвестиционном процессе.

Вот что сказал по этому поводу президент ММВБ 44: «Российские биржи имеют хорошую возможность найти достойное место на мировом финансовом пространстве, обеспечив городу Москва, в случае успешного завершения своих усилий, позиции международного финансового центра. Практика показывает, что успехи в развитии экономики в сочетании с развитым национальным фондовым рынком, позволяют через крупнейшие международные финансовые институты привлечь в страну значительные инвестиции. А это дает возможность закрепить наметившиеся позитивные результаты грамотной экономической политики правительства.

Именно вышеуказанный прагматический подход, а не геополитические амбиции определяет сегодня наше стремление к построению МФЦ в России.

Надо сказать, что у России достаточно ресурсов и активов, которые уже сейчас позволяют обеспечить формирование одного из наиболее ликвидных рынков в мире.

По среднедневному объему торгов акциями Фондовая биржа ММВБ вошла в 2007 году в двадцатку крупнейших фондовых рынков мира. Россия обгоняет биржи Бразилии, Индии, уступая Китаю. Впрочем, борьба далеко еще не закончилась и нам придется прилагать серьезные усилия, чтобы не оказаться за пределами ТОП-20.

Чтобы удержать позиции ФБ ММВБ в ТОП-20 фондового рынка, Группа ММВБ мобилизовала свои возможности финансового супермаркета. Лидирующие позиции нашего фондового рынка были обеспечены путем комплексного использования инструментов и участников смежных рынков: валютного, денежного, госбумаг и рынка производных финансовых инструментов.

Концентрация этих возможностей одна из составляющих успеха. Среднедневной оборот по всем этим рынкам достигает уже почти 16 млрд. долл. (а это уже позиции в ТОП-10), что и создает высокий потенциал роста рынка акций на ФБ ММВБ.

Таким образом, обеспечивая самодостаточность своего внутреннего рынка, Россия одновременно становится привлекательной точкой входа для международных инвесторов».

Главной, базовой ценностью на рынке всегда было и всегда будет взаимное доверие: между инвесторами, эмитентами и государством. Кризис доверия – вот первопричина крайне низкого качества корпоративного управления в России, которая затрагивает и фондовый рынок. И отсутствие системы базовых ценностей препятствует соблюдению баланса интересов акционеров, менеджеров, клиентов и общества в целом. Государство как главный регулирующий орган и один из основных участников рынка не должно оставаться в стороне от ее разрешения. Пока же понимания необходимости этого нет, что отражается в недостатках законодательной базы рынка ценных бумаг, проблемах налогообложения инвесторов, чрезмерно бюрократическом подходе регулирующих органов к решению проблем рынка.

Неудивительно, что в этих условиях наш рынок может предоставить инвестору крайне ограниченный набор инструментов. По количеству эмитентов, акции которых вошли в листинг крупнейших бирж, Россия уступает США в 250 раз, а Великобритании в 70 раз. Если на развитых рынках число рыночных инструментов исчисляется тысячами и десятками тысяч, то в России в лучшем случае десятками единиц. Бедность инструментария - сильное препятствие притоку капитала в реальный сектор экономики, ведь одним из основных условий прихода инвестиций на фондовый рынок является разнообразие предлагаемых на нём инструментов.

Отсутствие доверия и скудость инструментария порождают характерную особенность российского фондового рынка45.

В начале 90-х годов широкое внедрение систем торговли, реализуемых при помощи сети Интернет, привлекло на фондовый рынок десятки миллиардов долларов от десятков миллионов американских семей. Число участников рынка увеличилось в несколько раз. Неслучайно по своему воздействию на экономику Интернет-технологии сравнивают с изобретением печатного станка, эпохой великих географических открытий и даже с эпохой Ренессанса. В России внедрение системы Интернет-торговли ценными бумагами может внести решающий вклад в развитие фондового рынка. Она может сделать фондовый рынок доступным для тысяч физических лиц и обеспечить их участие в инвестиционном процессе. Например, на ММВБ только за год число участников рынка выросло за год более чем в 2.5 раза. И это только начало, ведь инвестиционный потенциал населения у нас очень большой. Даже если лишь несколько процентов тех средств, что сейчас лежат в “чулках”, поступит на фондовый рынок, резко повысится ликвидность, а это в перспективе станет важнейшей предпосылкой для значительного увеличения потока инвестиций. К сожалению, широкое распространение систем Интернет-торговли до сих пор затруднено. С одной стороны, их внедрению препятствует низкий уровень развития коммуникационных сетей. С другой стороны, серьезные ограничения накладывает законодательство. В частности, до сих пор не решены многие юридические вопросы, связанные с электронным оформлением сделок, нет продвижения в законе об электронной цифровой подписи. Решение этих проблем сегодня остро необходимо фондовому рынку.

Кроме технологических проблем, задача привлечения на фондовый рынок инвесторов из числа физических лиц осложняется ещё и фискальным характером налогового законодательства, не стимулирующего инвестиционный процесс. Основная задача государства на данном этапе реформ - содействие росту экономики страны, создание всех условий для его продолжения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |