Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тенденции развития

рынка микрофинансовых услуг в России

основные результаты

четвертого раунда мониторинга рынка микрофинансирования

2003-2006 г. г.

РЕЗЮМЕ

Москва, 2007

|

|

|

|

Аннотация

Настоящая работа является результатом четвертого ежегодного мониторинга, обобщающего тенденции развития микрофинансового сектора. Преемственность инструментов обследования и опрос одной и той же группы организаций позволили получить не только моментный срез состояния рынка, но и отследить его динамику, дать оценку структурным сдвигам. Первое обследование с использованием унифицированного инструментария было проведено в 2004г. Предлагаемый материал обобщает информацию по итогам деятельности основных типов микрофинансовых институтов (МФИ) в 2006г. и включает данные по динамике за период 2003-2006 гг.

Результаты четырех раундов мониторинга деятельности организаций микрофинансирования и другие материалы по вопросам развития малого предпринимательства в России размещены на сайтах:

- Российского Микрофинансового Центра - http://www. rmcenter. ru

- Ресурсного центра малого предпринимательства – http://www. rcsme. ru/. Раздел Электронной библиотеки: Финансовые ресурсы/Микрофинансирование http://www. rcsme. ru/lib. asp

ВЫРАЖЕНИЕ ПРИЗНАТЕЛЬНОСТИ

На данный момент основой достоверности данных проводимого мониторинга является согласие организаций микрофинансирования на участие в обследовании и предоставление необходимой информации.

Мы искренне признательны всем работникам организаций микрофинансирования, которые уже четвертый год находят время и возможность предоставить информацию о результатах своей деятельности.

Выражаем глубокую признательность всем упомянутым в данном аналитическом обзоре организациям и учреждениям, оказавшим содействие в его подготовке и проведении.

ИСПОЛНИТЕЛИ ПРОЕКТА:

Концепция и редактирование:

Руководство проектом:

Автор текста: к. н.

Подготовка и обработка информации: к. э.н.

Основные результаты

За прошедшие годы рынок микрофинансирования оформился институционально. Если в первый период организации микрофинансирования были представлены кредитными кооперативами и международными программами, а впоследствии активизировались региональные и муниципальные фонды поддержки малого предпринимательства, то сейчас на этом рынке успешно функционируют рыночные институты, созданные в различных организационно-правовых формах. То обстоятельство, что снижается доля микрофинансовых институтов, финансируемых международными программами, а их место занимают успешные частные организации микрофинансирования, является прямым доказательством стабильности, жизнеспособности, востребованности и высокого потенциала развития этого сектора финансовых услуг.

Расширяются виды микрофинансовых услуг. Если на этапе становления микрофинансирование было направлено исключительно на обеспечение финансовых потребностей малых предпринимателей, то сейчас заметен рост объемов потребительского кредитования, в том числе и ипотечного, для малообеспеченного населения, а также повышение привлекательности сберегательных программ. При этом микрофинансирование не перестает быть инструментом поддержки малого предпринимательства.

Заметно увеличилось потребление микрофинансовых услуг на селе: увеличилось число сельских кредитных кооперативов и объемы осуществляемых ими операций. Перспективный рынок на селе активно осваивают не только СКПК, но и другие виды организаций микрофинансирования.

Значительны и количественные показатели роста микрофинансового сектора в 2006г. Например, более половины МФИ, принявших участие в опросе, отметили прирост портфеля займов в 1,3 раза в течение года и в 3,5 раза с 2003г. Вероятно, по всему рынку рост портфеля займов составил с 2003 года не менее 5 раз, поскольку новые организации, не принимавшие участия в обследовании, демонстрируют в среднем более высокие темпы прироста рабочего капитала. За год в среднем на 10% приросло количество активных клиентов, а с 2003г. количество потребителей микрофинансовых услуг выросло почти вдвое (в 1,9 раза).

Более половины из опрошенных МФИ, привлекающих сбережения пайщиков, отметили рост портфеля сбережений в 1,3 раза за год и в 4,7 раза за период с 2003г.

Несмотря на общее увеличение объемов операций, все МФИ демонстрируют высокое качество портфеля (не менее половины всех МФИ характеризовалось 3% уровнем задолженности) и операционной окупаемости (в среднем 119%).

Как и год назад, по состоянию на начало 2007г., 54% дебиторской задолженности было сформировано из займов на предпринимательские цели, а доля задолженности по потребительским займам повысилась с 36% до 42%. 3% долю в совокупной структуре портфеля МФИ занимает задолженность по социально значимым ипотечным займам на малоэтажное строительство, в том числе на селе.

Несмотря на увеличение долгосрочной части дебиторской задолженности со сроком погашения более 1 года (с 20% в 2005г. до 28% в 2006г.), 72% дебиторской задолженности размещено в краткосрочных займах, что обеспечивает хорошие показатели ликвидности МФИ.

Процентная ставка по займам колебалась в среднем по всем МФИ от 20 до 39% годовых (минимальное значение - 15%, максимальное – 60% годовых).

Итоги этого раунда мониторинга и данные предыдущих обследований позволяют прогнозировать тенденцию к развитию и в ближайшей перспективе. Можно ожидать, что глобальные проблемы с ликвидностью финансовой системы окажут некоторое влияние и на сектор микрофинансирования. Однако, в силу высокой обособленности источников капитала организаций микрофинансирования от мировой финансовой системы, вероятно, последствия этих проблем будут здесь менее ощутимы, чем в банковском секторе.

Институционально расширение числа организаций микрофинансирования будет обеспечиваться как созданием новых организаций, так и расширением филиальной сети действующих МФИ. Вероятно, инфраструктура микрофинансирования будет дополняться обществами взаимного страхования, создаваемыми в соответствии с вновь принятым Федеральным законом «О взаимном страховании» (от 01.01.2001г. N 286-ФЗ).

При сохранении объемов финансирования предпринимателей, профиль микрофинансового обслуживания будет постепенно формироваться и в потребительском секторе. Возможно, что при этом в предпринимательском секторе будет повышаться интенсивность финансирования, измеряемая количеством выданных займов, а в потребительском – сумма выданных займов на ипотечные цели.

В отраслевом плане уже наметился сдвиг в сторону финансирования потребностей крестьянских (фермерских) хозяйств.

При сохранении обслуживания потребностей быстро оборачиваемого торгового бизнеса и сферы услуг следует ожидать повышения спроса на микрозаймы и со стороны небольших производственных предприятий. При этом может происходить постепенное изменение структуры финансирования в пользу инвестиционных займов, увеличение доли долгосрочных займов и некоторое снижение оборачиваемости портфеля. Практически все обследованные МФИ располагают достаточными ресурсами для того, чтобы осуществить такие изменения в политике финансирования, сохраняя способность исполнять текущие обязательства.

Информационной базой исследования служат результаты выборочного обследования деятельности организаций микрофинансирования.

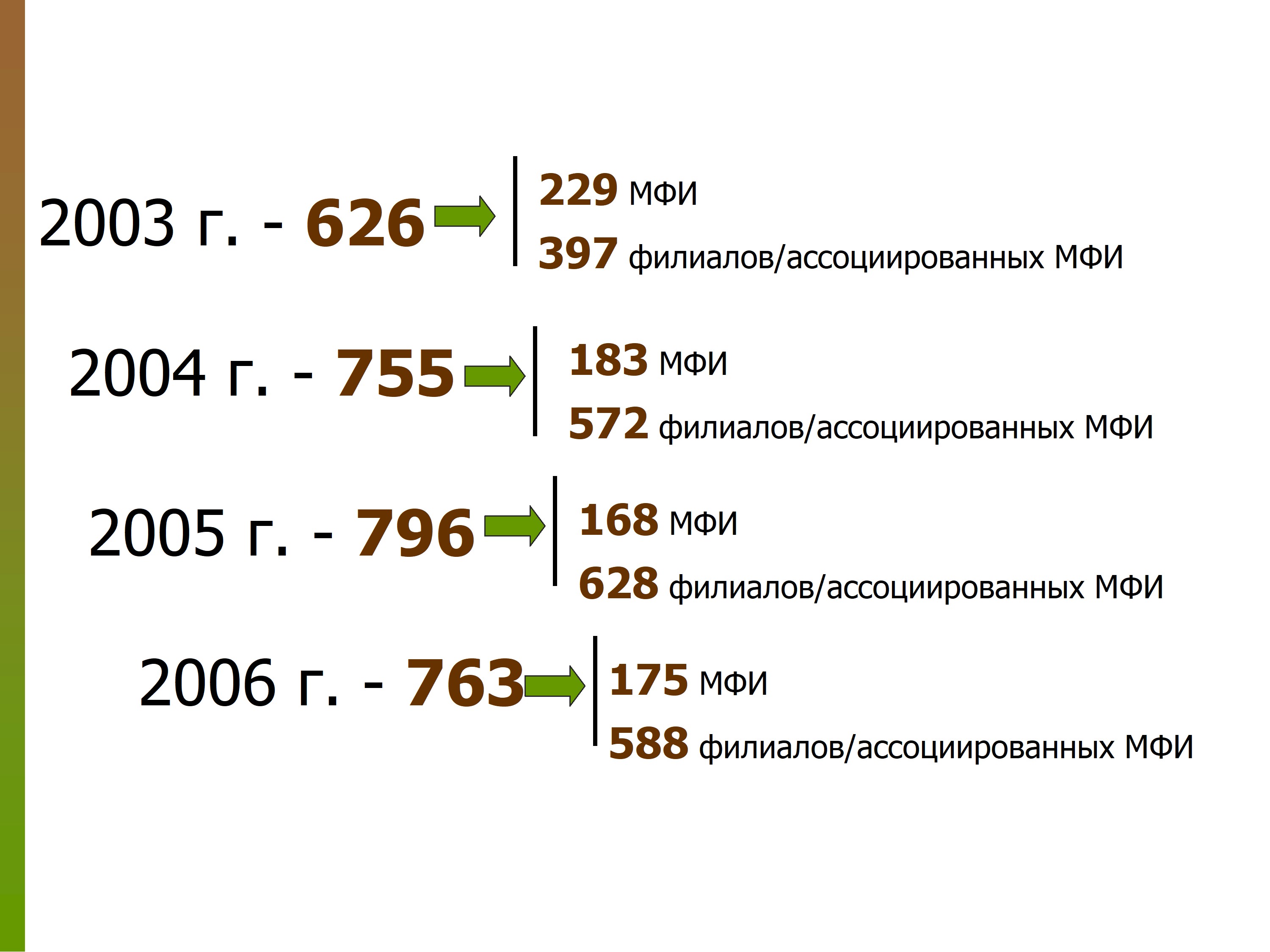

Объем и структура выборки. Все МФИ, в том числе МФИ, не имеющие филиалов и не включенные в филиальную сеть, а также не входящие в какую-либо ассоциацию; число филиалов и ассоциированных МФИ, включая и головные офисы, ед.

Типы организаций, предоставляющие микрофинансовые услуги.

МФИ могут создаваться в различных организационно-правовых формах. В настоящее время на рынке представлены, в основном, следующие типы МФИ:

- Кредитные потребительские кооперативы граждан (КПКГ); Потребительские кооперативы и потребительские общества (КПК); Государственные (региональные и муниципальные) фонды поддержки малого предпринимательства; Сельскохозяйственные кредитные потребительские кооперативы (СКПК); Частные фонды; Частные МФИ, зарегистрированные в форме коммерческих организаций; Небанковские депозитно-кредитные организации и банки1.

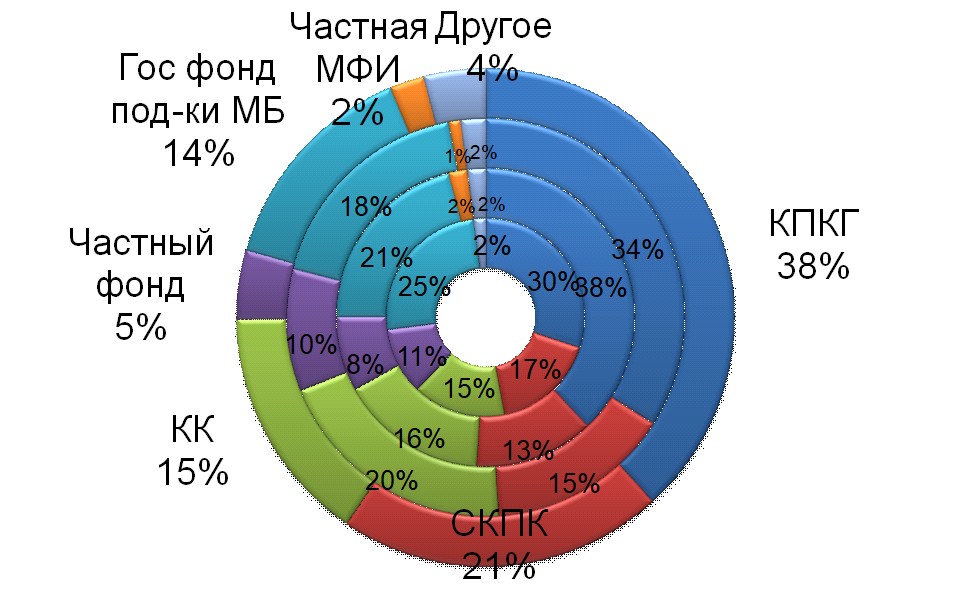

Наиболее массовой формой МФИ остаются кредитные кооперативы, доля которых ежегодно увеличивается: от 62% в 2003г. до 66% в 2006г. (Диаграмма 1). Заметно увеличилось количество сельскохозяйственных кредитных кооперативов (с 15% в 2005г. до 21% в 2006г.).

Типология МФИ (без учета обособленных подразделений, филиалов и сетей), %. Внешний круг – 2006г., n2=175; второй круг - 2005г., n=168; третий круг - 2004г., n=183; внутренний – 2003г., n=229

Демография МФИ. 11% из принявших участие в мониторинге МФИ действуют на рынке свыше 10 лет. Они представлены фондами (13% от общего числа опрошенных) и кредитными кооперативами (9% КПКГ, 3% СКПК и 22% КК). 45% опрошенных МФИ функционируют от 5 до 10 лет и они представлены уже всеми организационно-правовыми формами. Примерно столько же МФИ (77 организаций или 44% от опрошенных) в группе со сроком деятельности до 5 лет.

География российского микрофинансирования. На протяжении всех 4-х раундов мониторинга в нем принимали участие МФИ из всех федеральных округов России. Изменения в удельных соотношениях или в количестве организаций, представивших данные о своей деятельности, не может служить прямым показателем насыщенности микрофинансового рынка на той или иной территории, а отражают только степень заинтересованности местных МФИ в участии в мониторинге. Однако, безусловно, наблюдается положительная корреляция между распределением МФИ, участвующих в мониторинге и МФИ, представленных на соответствующих территориях.

Клиентские группы российских институтов микрофинансирования

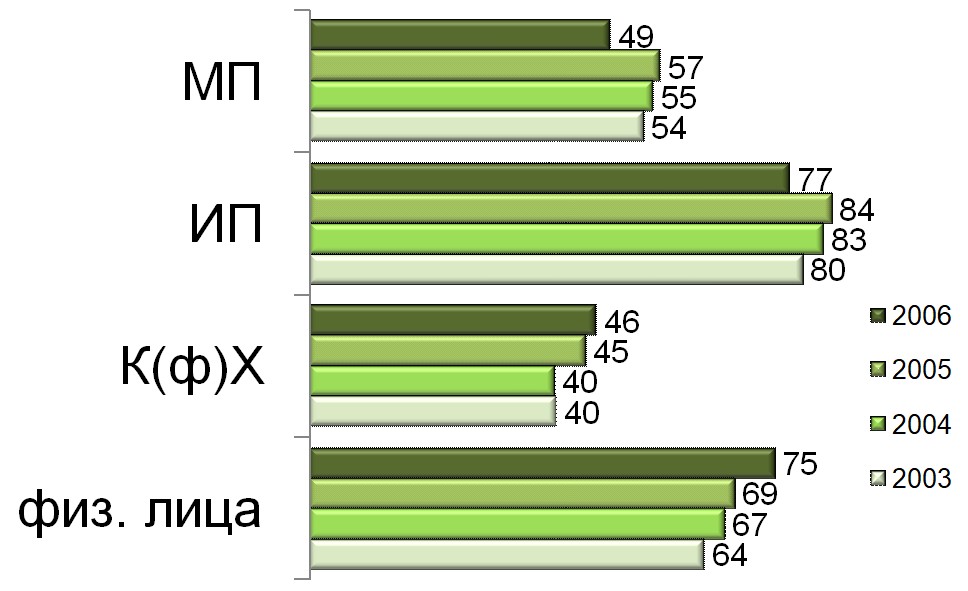

Структура клиентской базы российских МФИ, % от числа ответивших (2006г. – n=173; 2005г. – n= 166; 2004г. - n=182; 2003г. - n=226)

При сохранении выявленных тенденций, в 2006г. отмечается некоторая корректировка структуры клиентской базы за счет увеличения числа физических лиц и К(ф)Х. Если раньше более половины обследованных МФИ указывали на обслуживание малых предприятий, то сейчас их доля в общем объеме деятельности МФИ незначительно снизилась (с 54% до 49%). Также несколько снизилась доля ИП в деятельности МФИ (с 80-84% до 77% в 2006г.). При этом наблюдается стабильный рост количества клиентов из числа сельхозпроизводителей (владельцев К(ф)Х) и физических лиц.

Отмеченные изменения не влияют на изменение профиля МФИ - основными потребителями услуг микрофинансирования, как и прежде, являются МП и ИП.

Общий рост числа клиентов МФИ свидетельствует, что происходящие процессы не уменьшают их клиентскую базу. Рост экономики России в целом создает условия для притока клиентов в сектор микрофинансирования. Появляются новые привлекательные направления – такие, например, как сельхозпроизводители или инновационные малые предприятия.

Спектр микрофинансовых услуг российских МФИ

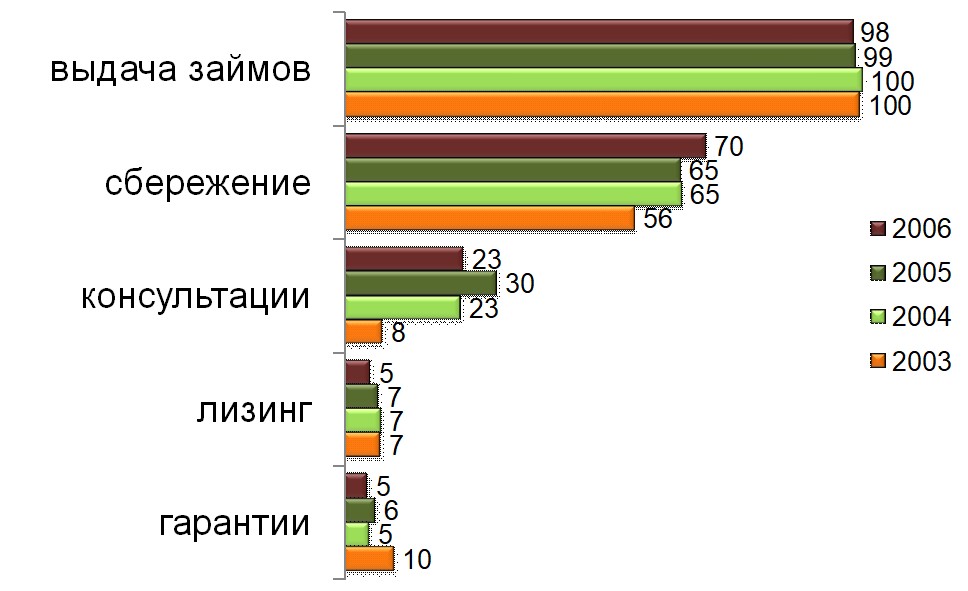

Спектр микрофинансовых услуг российских МФИ, % от числа ответивших (2006г – n=173; 2005г.- n=166; 2004г.- n=182; 2003г. - n=226)

В 2006г., как и в предыдущие годы, основной услугой всех МФИ являлась выдача займов.

Только 9 МФИ заявили о предоставлении гарантий и лизинговых услуг, и их доля несколько снизилась (с 7-10% в 2003г до 5% в 2006%).

Увеличивается доля МФИ, осуществляющих сберегательные операции – 5% рост по сравнению с 2005г. и 14% рост по отношению к 2003г3.

Консультации являются сопутствующим видом деятельности МФИ. Если в 2003г. о консультационном сопровождении микрофинансовых операций заявили только 18 МФИ (8%) от числа опрошенных, то в 2006г. таких организаций было уже 40 (23% от числа опрошенных) (Диаграмма 3). Это свидетельствует об осознании многими МФИ важности консультационного и обучающего компонентов в целях повышения финансовой грамотности своих клиентов.

Портфель займов российских МФИ

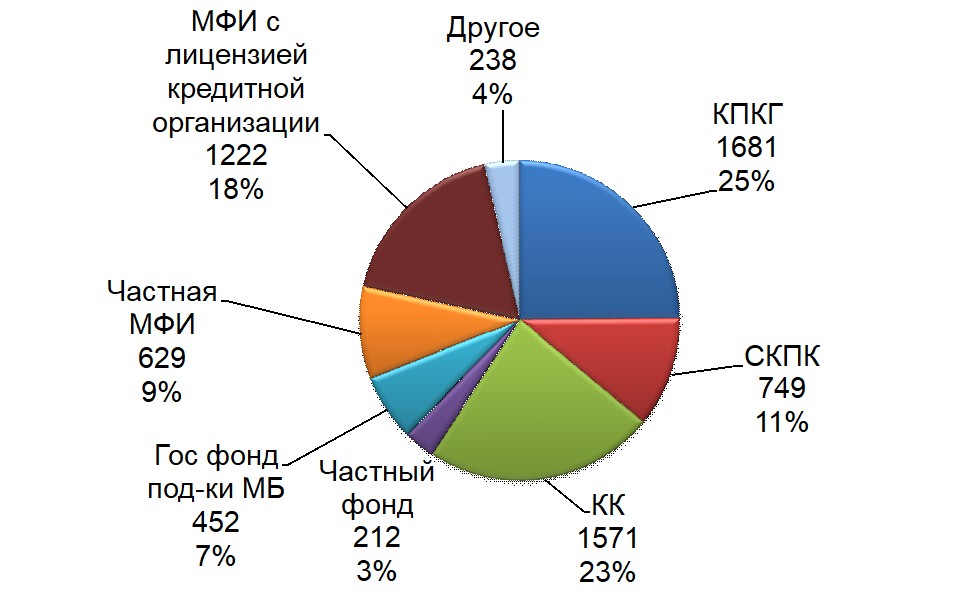

Распределение совокупного портфеля займов на 1 января 2007г., млн. руб., % от числа ответивших, n=168 /совокупный портфель займов по всем ответившим МФИ в 2006г. – 6,8 млрд. руб. /

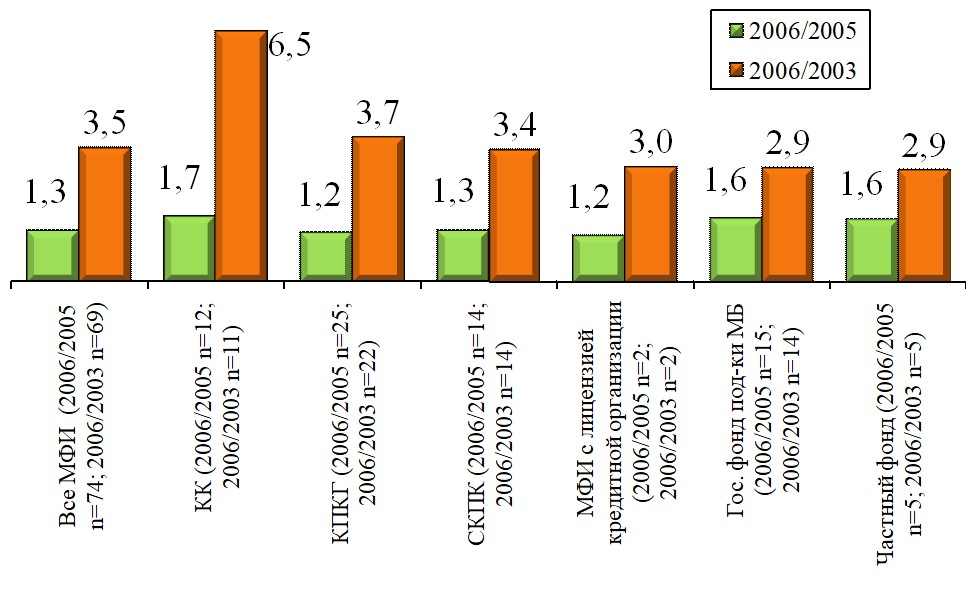

Не менее половины из числа опрошенных МФИ констатируют рост портфеля займов за 2006г. более, чем в 1,3 раза, а за период с 2003г. прирост оценивается более, чем в 3,5 раза. Наибольшие показатели роста демонстрируют кредитные кооперативы (в 1,7 раза за год и в 6,5 раз за период с 2003г.). Аналогичные темпы годового прироста (в 1,9 раз), но более умеренные за три года (в 2,9 раз) показывает половина государственных фондов поддержки малого предпринимательства. Половина из 22 кредитных потребительских кооперативов граждан увеличили свой портфель за год не менее, чем в 1,2 раза, но за трехлетний период – в 3,7 раза. Близкие темпы развития демонстрирует половина из 14 сельских кредитных кооперативов (в 1,3 раза за год и в 3,4 раза за 3 года). В группе из двух МФИ с лицензией кредитной организации медианный прирост портфеля составил 1,2 за год и 3 за период с 2003г. (Диаграмма 5).

Динамика портфеля займов 2006/2005гг.; 2006/2003гг. разы /по сопоставимому кругу учета/, медианное значение, то есть у 50% МФИ портфель займов вырос не менее, чем в число раз, указанных на диаграмме

Справочно: медиана выборки - это значение, которое разбивает все ранжированные полученные значения на две равные части. Половина значений лежит ниже указанного значения медианы, и половина значений лежит выше.

Целевое использование займов

Как и в прошлом году, в целом по всем МФИ, 54% портфеля было сформировано из предпринимательских займов. Растет доля потребительских займов - с 36% в 2005г. до 42% в 2006г. В дополнение, в потребительском секторе формируется отдельное направление в виде ипотечного микрофинансирования, занимающего по итогам 2006г. 3% от общего объема услуг4. Ипотека уже выделяется как отдельное направление 3% опрошенных КК и 5% КПКГ. Есть все основания полагать, что с учетом спроса на небольшие ипотечные займы вне крупных городов, в том числе для целей малоэтажного строительства, это направление деятельности МФИ будет быстро развиваться, содействуя, в том числе, реализации приоритетного национального проекта «Доступное и комфортное жилье – гражданам России».

Структура портфеля займов по срокам, на которые они выдавались, на 1 января 2007, %

Основу финансирования предпринимателей, определяющего профиль деятельности большинства МФИ, составляют краткосрочные займы. Поэтому их доля остается превалирующей, при некотором снижении: доля краткосрочных займов сроком до 1 года снизилась с 80% в 2005г. до 72% в 2006г.

Практически для всех типов МФИ наблюдается тенденция к увеличению долгосрочных займов, выдаваемых на срок свыше 1 года. Только СКПК и частные фонды уменьшили долю долгосрочных займов (с 19 до 17% и с 15 до11%, соответственно).

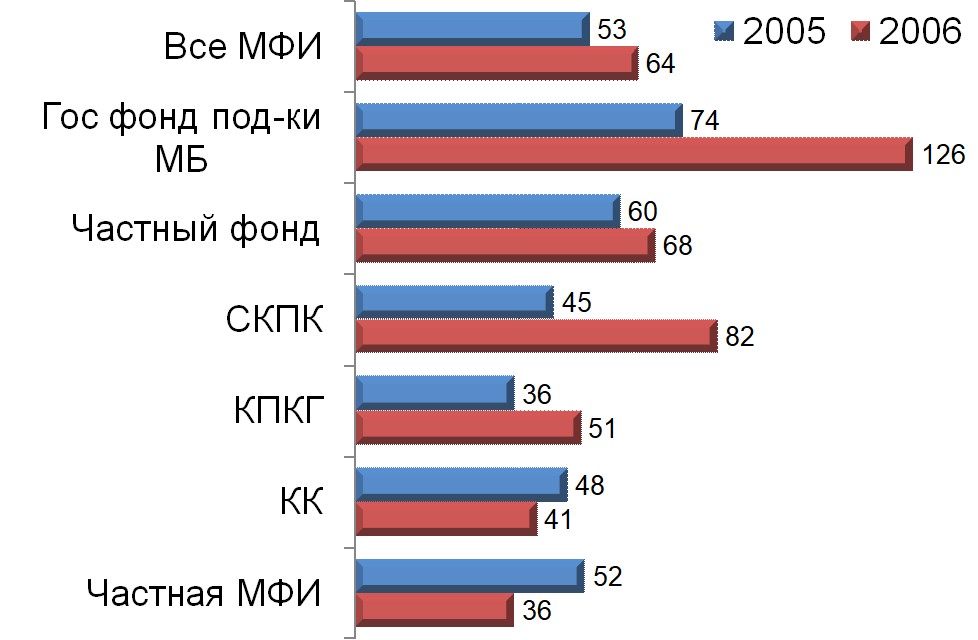

Изменение предельного значения средней суммы займа у половины из обследованных МФИ, медианное значение

По сравнению с 2005г., максимальная средняя сумма займа у половины всех обследованных МФИ повысилась с 53 до 64 тыс. руб. (на 21%) (Диаграмма 6). Половина из числа обследованных государственных фондов повысила средний размер займа на 70% (с 74 до 126 тыс. руб.).

Половина сельских кооперативов не превысила по средней сумме займа 82 тыс. руб., увеличив за год это значение с 45 тыс. руб. (на 82%).

Половина КПКГ повысила планку по средней сумме займа с 36 до 51 тыс. руб. (на 42%). КК, напротив, несколько снизили предельные значения средней суммы займа – с 48 до 41 тыс. руб. (на 15%).

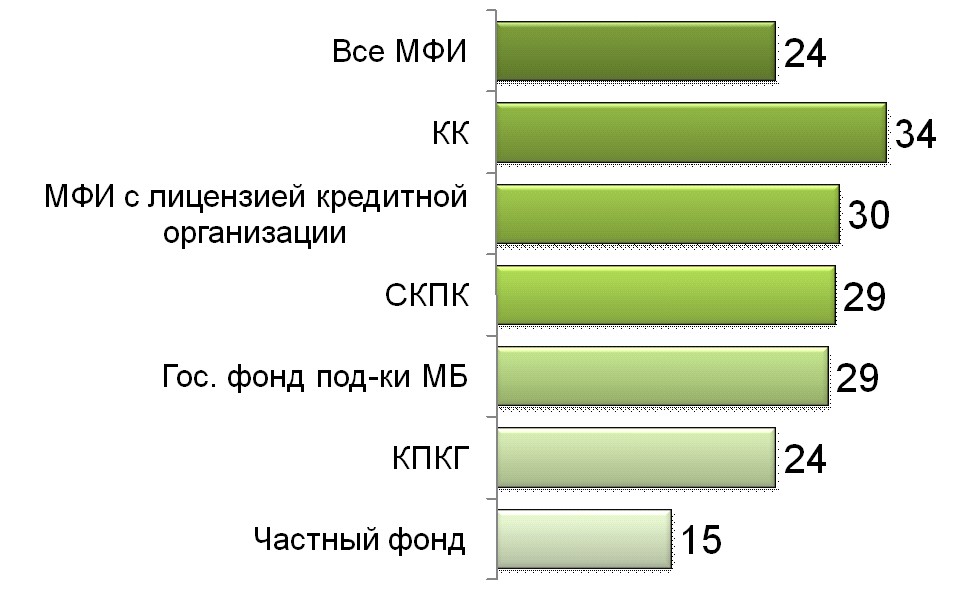

Темп прироста среднего размера займа, 2006г. к 2005г., % /по сопоставимому кругу учета/. Рассчитывался по медианному значению

В целом, более половины МФИ отмечают прирост средней суммы займа более чем на 24% (Диаграмма 7). На показателях прироста отразился и рост темпов инфляции, и увеличение доли долгосрочных и более капиталоемких займов (в особенности ипотечных), и увеличение объемов портфеля, сопряженное с внедрением новых финансовых продуктов.

Размер клиентской базы

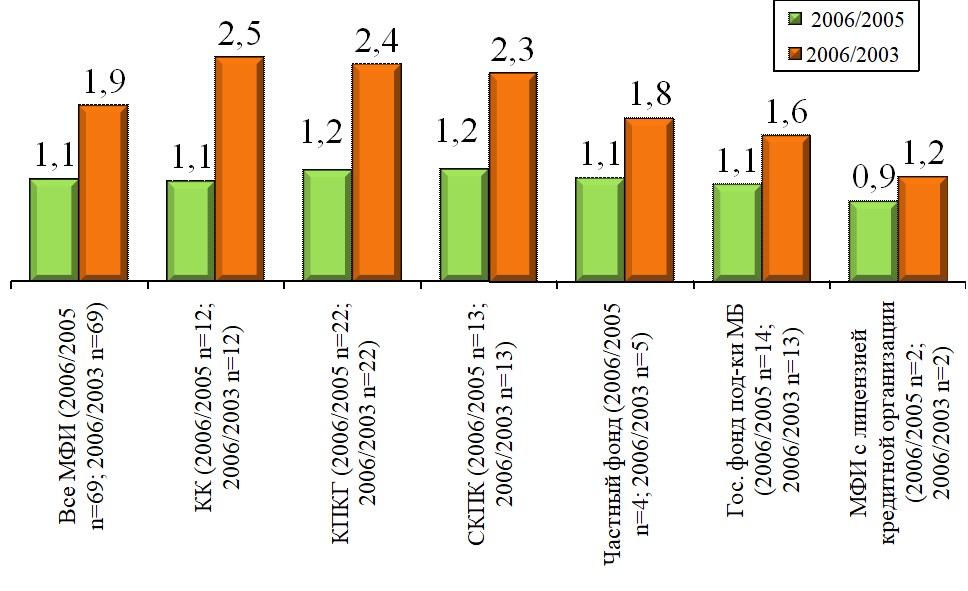

Темп роста клиентской базы, 2006г. к 2005г. и 2006г. к 2003г., разы /по сопоставимому кругу учета, у 50% МФИ клиентская база выросла не менее чем в столько-то раз, медианное значение

Не менее половины от обследованных МФИ отмечают годовой прирост клиентской базы более, чем в 1,1 раза в 2006г. по сравнению с предыдущим годом. Этот показатель отмечен как в целом по выборке, так и по основным типам обследованных организаций. Только КПКГ и СКПК отмечают несколько более высокий прирост (не менее, чем в 1,2 раза).

За период с 2003г., количество клиентов МФИ увеличилось почти вдвое (в 1,9 раза). При этом опережающими темпами прирастала клиентская база в кооперативах: в КК в 2,5 раза, в КПКГ – в 2,4 раза, в СКПК – в 2,3 раза. Количество клиентов фондов увеличивалось более умеренно – государственных и муниципальных в 1,6 раза, частных фондов – в 1,8 раза, а число клиентов двух МФИ с лицензией кредитной организации увеличилось с 2003г. в 1,2 раза.

Объемы и число выданных займов

Участвующие в мониторинге МФИ выдали в 2006г. займов на 11,1 млрд. руб. (на 11% больше чем в прошлом году). При этом количество займов снизилось с 364 до 226 тыс. (на 38%) за счет того, что в 2006 году в анкетировании не участвовали многие государственные фонды поддержки малого предпринимательства.

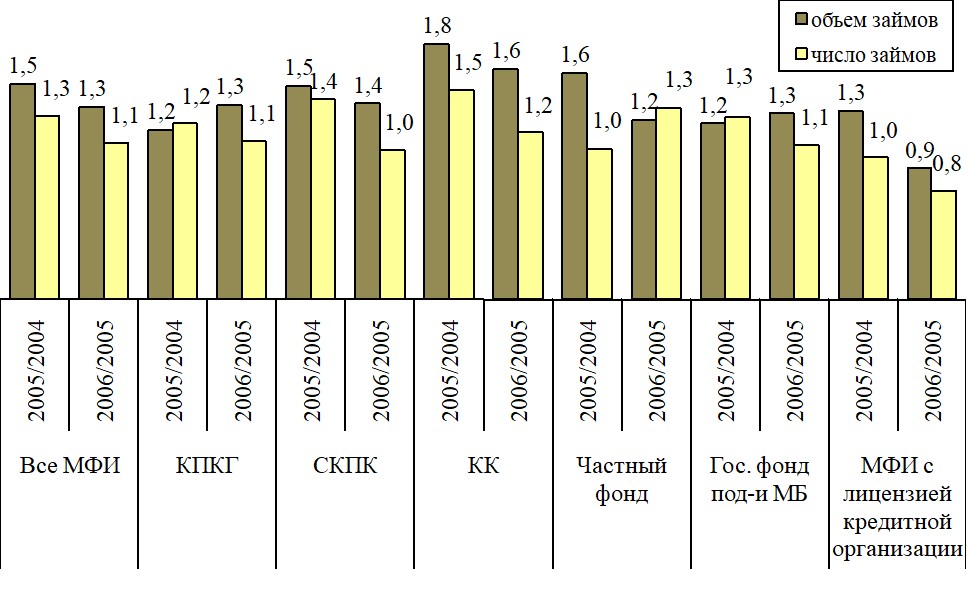

Рост объемов и числа займов 2005г. к 2004г.; 2006г. к 2005г., разы /по сопоставимому кругу учета/, у 50% МФИ рост соответствующих величин не менее, чем отображено на диаграмме, медианное значение

В целом по выборке, прирост объемов финансирования (не менее, чем в 1,3 раза) опережал темпы роста количества займов (не менее, чем в 1,1 раза). Это проявилось в показанном выше увеличении средней суммы займов. Общей тенденции соответствуют все МФИ, за исключением частных фондов, где количество займов опережало рост объемов финансирования.

Характер обеспечения займов

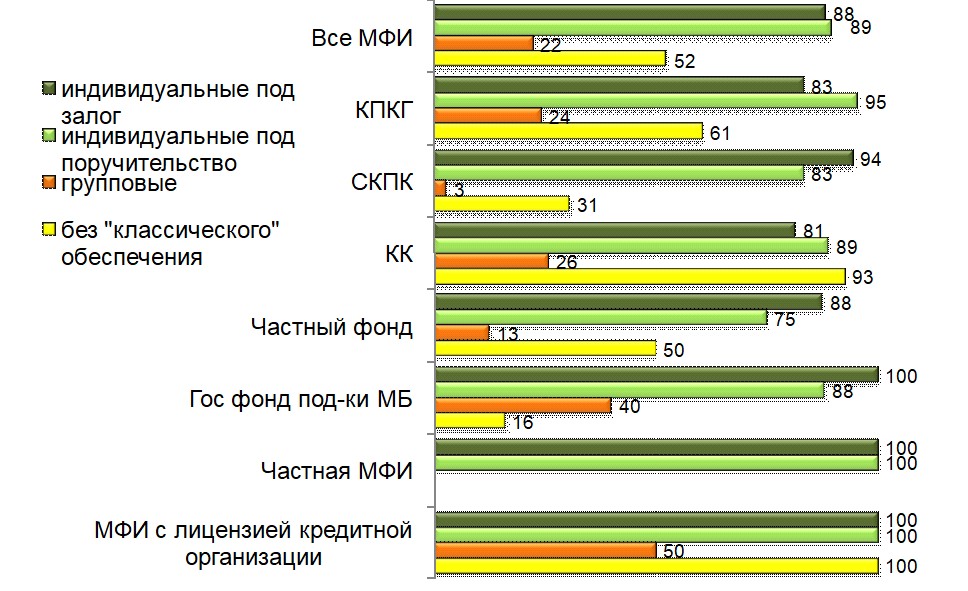

Виды займов в зависимости от предоставляемого обеспечения, которые могут выдавать МФИ, в % от числа ответивших по каждой группе, 2006г

Все МФИ применяют различные системы обеспечения выданных займов, опираясь как на залоговое, так и беззалоговое финансирование. Так, залоги и поручительства привлекают соответственно 88 и 89% от числа опрошенных МФИ. Эти формы обеспечения применяются во всех выделенных группах МФИ, а в группе частных МФИ они являются абсолютными.

22% от числа опрошенных МФИ развивает форму группового финансирования, обеспеченного солидарной ответственностью членов группы. Такие формы характерны, в первую очередь, для КК, но пока не очень развиты среди сельских кооперативов. Среди СКПК об осуществлении групповых методов финансирования заявили только 3% опрошенных. В тоже время, групповое финансирование в наибольшей степени развито в секторе государственных и муниципальных фондов поддержки предпринимательства (40%) и в группе частных МФИ с лицензией кредитной организации (50%).

Наконец, все МФИ в той или иной степени выдают займы без «классического» обеспечения: 52% в целом и от 16 до 100% по отдельным типам МФИ.

Плата за пользование микрофинансовыми ресурсами

В целом, процентная ставка по займам МФИ относительно стабильна. За период с 2003г. у 50% опрошенных максимальные и минимальные процентные ставки снизились на 4 процентных пункта. Иными словами, в среднем по всем МФИ, за 4 года максимальная процентная ставка снизилась с 43 до 39% годовых, а минимальная – с 24 до 20% годовых. Если снижение максимальных процентных ставок является следствием конъюнктурных изменений, то минимальный порог больше связан с изменениями финансовой политики. Так, наибольший уровень снижения минимальной процентной ставки на 10 процентных пунктов в группе СКПК связан с участием этих МФИ в приоритетном национальном проекте «Развитие агропромышленного комплекса» и установленным ограничением процентной ставки по займам, выдаваемым в рамках этого проекта.

Следует ожидать, что по мере дальнейшего снижения стоимости ресурсов, привлекаемых МФИ, и роста конкуренции на рынке предложения, а также расширения клиентской базы МФИ, процентная ставка по займам будет снижаться и дальше.

Сравнение процентных ставок по займам и сбережениям, согласно политике организаций, % годовых "по рублям" в 2006г.

С ростом портфеля займов происходит закономерное снижение процентной ставки. Снижение процентной ставки по займам ограничивает ресурс исполнения обязательств по сбережениям и требует соответствующей коррекции в объявленной ставке доходности (компенсации) сберегательных программ.

По сравнению с прошлым годом все кооперативы снизили максимальную ставку по займам с 44 до 39% годовых, при этом ставка по сбережениям была снижена более умеренно – с 25 до 23% годовых.

Минимальная процентная ставка по займам снизилась по всем кооперативным МФИ, в среднем, на 6%, а минимальная ставка привлечения сбережений осталась прежней и составляет 12% .

Привлечение сбережений: объемы и условия

Объемы сберегательных операций

Сбережения пайщиков являются основным ресурсом формирования портфеля кооперативов, поэтому эта категория МФИ активно привлекает сбережения. По данным кооперативов, ответивших на вопрос о состоянии портфеля сбережений на начало 2007г., им удалось аккумулировать 4,1 млрд. руб., что на 24% выше показателя, выведенного по результатам прошлогоднего опроса.

На протяжении уже нескольких лет суммарный портфель сбережений приблизительно в равных долях формируется КК и КПКГ.

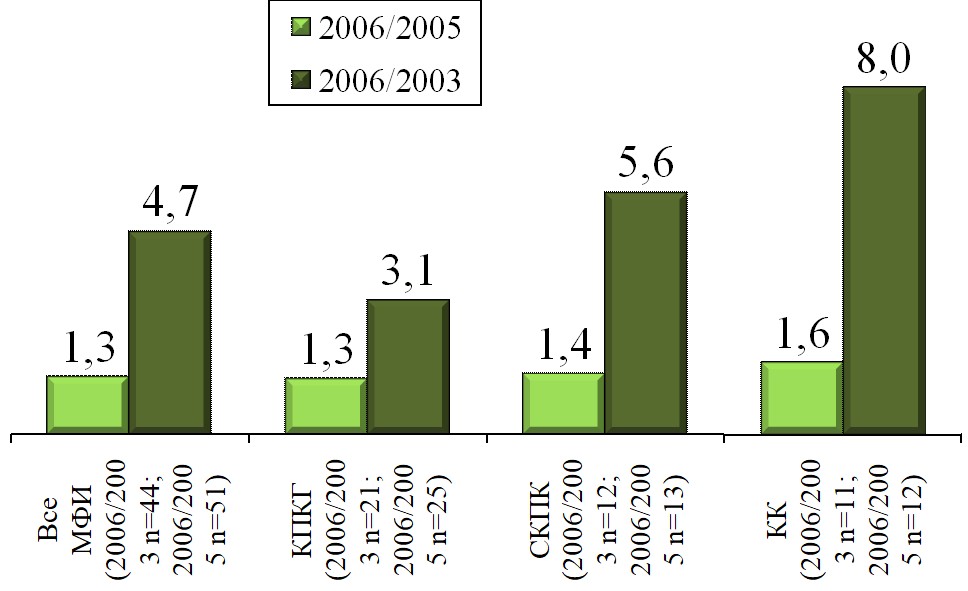

Темп прироста сбережений 2006/2005гг, 2006/2003гг., разы, медианное значение, то есть у 50% МФИ сбережения на дату выросли не менее чем в столько раз /по сопоставимому кругу учета/

Если совокупный портфель займов всех МФИ, принявших участие в опросе, оценивается в 6,8 млрд. руб., то обеспечивающий этот портфель объем привлеченных сбережений - в 4,1 млрд. руб. Сбережения привлекают только кооперативы, и поэтому портфель сбережений соответствует обслуживаемой ими дебиторской задолженности по займам (4 млрд. руб.). Общий объем сберегательного портфеля увеличился по сравнению с прошлым годом в 1,24 раза. Не менее чем у половины кредитных кооперативов, принявших участие в опросе, портфель сбережений вырос более, чем в 1,3 раза в течение года и более, чем в 4,7 раза за период с 2003г.

Максимальное значение портфеля сбережений у половины из обследованных кооперативов повысилось с 6,6 до 9,3 млн. руб. (на 41%) – это наибольший показатель прироста по выделенным группам. Кредитные кооперативы повысили планку с 17 до 21 млн. руб. (на 23%), кредитные потребительские кооперативы граждан – с 8 до 13,7 млн. руб. (на 71%), а сельскохозяйственные КПК – с 3 до 5 млн. руб. (на 67%). Рост предельного объема привлеченных сбережений в половине из обследованных кооперативов свидетельствует о росте привлекательности сберегательных услуг, предлагаемых даже сравнительно небольшими кооперативами, с предельными показателями портфеля сбережений от 5 до 21 млн. руб. Причем в секторе КПКГ и СКПК этот рост более динамичен, а среди КК темпы роста близки к постоянным значениям.

Сбережения как источник формирования имущества кооперативных МФИ

В среднем по группе сбережения составляют 47% от совокупного имущества кооперативов.

Доля сбережений в портфеле КК повысилась с 71% в 2005г. до 86% в 2006г. Кредитные потребительские кооперативы граждан несколько снизили объем сбережений в портфеле с 84 до 80%, а сельские кооперативы повысили – с 32 до 48%.

Как и в прошлом году, в структуре доминируют краткосрочные сбережения, привлеченные сроком до 1 года. В целом по МФИ их доля составила 72% с незначительным снижением с 74% в 2005г.

В 2006г. 117 кооперативных МФИ отметили совокупный прирост сберегательного портфеля в 2,8 млрд. руб., или по 24 млн. руб. в среднем на 1 МФИ. По сравнению с прошлым годом, удельный показатель прироста сбережений повысился на 55% (15,6 млн. руб. в 2005г.).

По сравнению с 2003г., половина из обследованных кооперативов увеличила объем сбережений и количество сберегателей не менее, чем в 2,8 раза.

Качество портфеля займов: как и в прошлом году, качество портфеля не менее половины всех МФИ характеризовалось вполне допустимым 3% уровнем задолженности, погашение которой задержано более, чем на 30 дней. Сходные с прошлогодними уровни риска портфеля сохранили практически все типы МФИ.

В целом, по сравнению с 2005г., половина из обследованных МФИ отмечает незначительное повышение риска на 0,2 процентных пункта.

Рентабельность: все типы МФИ сохранили положительный показатель операционной окупаемости. Общий показатель окупаемости операций сложился на несколько меньшем уровне (119%), чем в прошлом году (121%), но это закономерное следствие увеличения объемов операций, снижения доходности операций и некоторого изменения состава МФИ, участвовавших в обследовании.

Формирование резервов: три четверти опрошенных МФИ формируют резервы покрытия возможных убытков, что является положительным показателем стабильности всего сектора МФИ в целом.

1 Банки являются активными участниками рынка микрофинансирования, но не рассматриваются в настоящем отчете

2 Общее число опрошенных МФИ

3 Привлечение сбережений законодательно разрешено только микрофинансовым организациям, созданным в форме кооперативов

4 Данные представлены только по МФИ, выделяющим ипотеку как отдельную услугу