Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Второе место после муравьев?

Приведя многочисленные примеры хитростей, к которым прибегают люди, я все же не решаюсь отдать пальму первенства в деле обмана именно человеческому роду. Меня слишком впечатляет то, с какой легкостью и совершенством умеют обманывать муравьи.

Муравьи - это настоящие титаны в том, что касается сложнейших и утонченнейших приемов обмана. К примеру, муравей-паразит Teleutomyrmex schniederi не может выжить без своего хозяина - Tetramorium caespitium. Имитируя запах, присущий колонии хозяина, Teleutomyrmex получает допуск в муравейник (муравьи опознают членов своей колонии по запаху), где начинает полностью жить за счет хозяина. У Teleutomyrmex нет рабочих каст, а их «царицы» приспособлены к тому, чтобы ездить на спине других муравьев. У них вогнутое брюшко и удлиненные лапки с когтями, которыми они инстинктивно цепляются за других муравьев, предпочтительно - «цариц». «Однажды было замечено, что на одной «царице»-хозяйке едет целых восемь паразитов; они столпились верхом на ее туловище и мешали ей двигаться» (Берт Хеллдоблер, илсон, «Путешествие к муравьям»).

Паразиты кормятся за счет хозяина, поедая даже ту жидкую пищу, которая предназначается «царице» муравейника. Взрослые «царицы»-паразиты способны откладывать два яйца в минуту; из этих яиц вылупляются только «царицы» и трутни. И все же Teleutomyrmex весьма редок, как и прочие виды муравьев-паразитов.

В коварной стратегии, к которой прибегают муравьи-паразиты, есть одна чрезвычайно сильная сторона: муравей-наездник использует против хозяина его собственные защитные механизмы. Тонкий и экономный механизм использования запаха для идентификации членов муравейника превратился в столь же тонкий и экономный механизм, служащий для проникновения посторонних в колонию.

Как бы хорошо ни были развиты у животного чувства обоняния, слуха, зрения и осязания, в конечном счете это не спасает его от хищников. Поэтому животные разработали множество стратегий обмана.

Мимикрия

Мимикрия - это подражательное сходство одного вида животных с другим, применяющееся в целях атаки или обороны. При защитной мимикрии съедобное животное притворяется несъедобным. Например, у мух часто встречаются желтые отметины, благодаря которым они становятся похожими на ос; многие неядовитые змеи внешне похожи на коралловых или гремучих змей; а многие насекомые выглядят как муравьи - наименее желанная добыча большинства хищников.

При мимикрии в целях атаки хищник уподобляется жертве. Классический пример - один вид светляков, самки которых пользуются световыми сигналами, чтобы завлекать самцов другого вида в свои смертоносные объятия. Иногда с помощью мимикрии хищник уподобляется другому безопасному виду. Хищная морская собачка внешне напоминает рыбу-чистильщика губана, которого обитатели коралловых рифов не боятся. Как только морская собачка подплывет достаточно близко к жертве, обман раскрывается... но слишком поздно.

Чтобы можно было говорить о настоящей мимикрии, а не о простом камуфляже, маскараде или засаде, необходимо участие трех действующих лиц: модель, подражатель и обманутый простофиля. Нетрудно догадаться, кто выступает в роли простофили в большинстве ситуаций на рынке: разумеется, это - мы с вами, простые смертные.

Отличную модель для мимикрии предоставил крах фондового рынка в 1987 году. После 1987 года «быки» еще долго нервничали по пятницам, и достаточно было ценам перед закрытием в пятницу хоть немного упасть, как игроки на повышение решали, что в понедельник продолжится неконтролируемое падение и начнется сущий ад.

В действительности происходило ровно обратное. За девять лет после 1987 года из сорока четырех случаев, когда «С&П 500» имитировали крах, падая более чем на четыре полных пункта в пятницу вечером, в двадцати восьми случаях в понедельник они поднимались. На сентябрь 1996 года средняя величина таких понедельничных подъемов «С&П 500» составляла 3,5 пункта.

Чем же объясняется эта трансформация? Слабые держатели длинных позиций выбывали из игры, и фьючерсы оставались на руках только у держателей крупного капитала. Отток «быков» вынуждены были компенсировать простофили-«медведи», выжимавшие друг из друга деньги в стремлении как можно скорее закрыть свои короткие позиции.

18 декабря 1995 года казначейские обязательства со сроком погашения в марте упали за торговый день на полный пункт после почти непрерывного подъема на 13 пунктов. Это падение пробило уровень поддержки и, как казалось, должно было означать конец бычьей тенденции. Это было очень похоже на падение, произошедшее 17 июля после аналогичного подъема. В том случае вслед за разворотом цен последовало двухдневное падение более чем на 2,5 пункта; очередного донышка (на 7 пунктов ниже предыдущего гребня) цены достигли только через месяц.

Сходство казалось разительным. Слабые «быки» испугались и бросились закрывать позиции. И как только 19 декабря эти слабые «быки» оказались вытеснены с рынка на отметке 117,6, цены в тот же день наверстали упущенное, а следующее падение началось уже б января с отметки 122.

Мнимая смерть

Опоссум - великий мастер обмана. Когда ему грозит опасность, опоссум притворяется мертвым так эффективно, что биологи раньше были убеждены, будто он впадает в транс. Но современные исследования показывают, что на самом деле опоссум продолжает бодрствовать и остается начеку. И когда он прикидывается мертвым, шутить с ним не стоит. Каждый, кто пытался поднять «мертвого» опоссума за хвост, имел возможность проверить на собственной шкуре вторую линию обороны этого хитроумного животного: пасть, полную острых, как иглы, зубов.

Притворяться мертвым полезно потому, что многие хищники питаются только живой добычей. Они знают, что живая добыча не кишит червями. Этот прием (равно как и его агрессивный вариант: затаиться, а затем напасть из засады) настолько эффективен, что он используется на всех уровнях живой природы. Существует вид змей, которые в момент опасности переворачиваются на спину и высовывают язык. Если перевернуть ее на живот, она снова перевернется на спину. А нападают из засады самые разнообразные живые существа - от мурены до венериной мухоловки.

Засада настолько распространена на рынке, что трудно даже подыскать случай, где она не проходит. В течение недели игроки на биржах выслушивают различные объявления, которые повышают степень подвижности рынка. Позволю себе напомнить, что сами по себе цифры, которые зависят от множества факторов (в том числе от ошибок и неверных данных), не имеют ни малейшего значения. Однако нервному игроку этих цифр достаточно для того, чтобы удариться в панику. Например, на рынке казначейских обязательств и на валютных рынках, где даже обычная степень подвижности как минимум вдвое выше, чем на товарных рынках, важную роль играют объявления о числе рабочих мест (первая пятница каждого месяца). На фондовых рынках степень подвижности и объем торгов резко повышаются в третью пятницу каждого месяца, когда истекает срок опционов. На рынках валюты огромную роль играет ежемесячное объявление торгового дефицита. Рынки сельскохозяйственной продукции традиционно ориентируются на отчеты министерства сельского хозяйства об урожае. Все игроки готовы к тому, что в день объявления подвижность рынка возрастет, однако они часто забывают соблюдать осторожность накануне объявления, а также на следующий день; вот тогда-то рынок и ловит их за руку.

«Засады», которые устраивает рынок трейдерам, нередко являются реакцией на действия политиков. Так, в четверг 25 января 1996 года некий чиновник из Бундесбанка высказал мнение, что немецкая марка ценится слишком высоко. По его мнению, соотношение марки с долларом должно составлять не 1,49, как на тот период, а около 1,60. И в результате всего за час, с 11.00 до полудня, немецкая марка поднялась с 1,4765 до 1,4870. В то время я работал с иеной, и этот скачок цен косвенно отразился и на мне. Я потерпел убытки; впрочем, они не идут ни в какое сравнение с потерями, которые понесли некоторые японские компании, спекулировавшие валютой.

Засада - это разновидность агрессивной симуляции смерти. Я усвоил это благодаря сочинениям Луи Л'Амура, к которым я часто обращаюсь, если чувствую потребность в мудром совете. Перефразируя Л'Амура, можно утверждать: «Если подвижность рынка чрезмерно возросла, будь осторожен; но если роста подвижности не наблюдается, будь осторожен вдвойне».

Этот ценный совет может весьма пригодиться для выживания на рынке. 2 мая 1995 года я заметил, что вот уже восемь дней подряд цена на казначейские обязательства при открытии и при закрытии остается одной и той же - 105 пунктов. А в течение следующего месяца казначейские обязательства подскочили сразу на 6 пунктов.

В тот день, 2 мая, мой брокер позвонил мне и сказал:

«Рынок сдох. Ни малейшего признака жизни! «Медведи» закрывают позиции».

И я понял: надвигается беда.

На следующий день в 10 часов утра должны были сделать какое-то заурядное объявление.

«Судя по всему, это никак не скажется на ценах», - утверждал клерк на торговой площадке. Я чувствовал, что опасность не за горами, но еще не мог понять, кто под угрозой: «быки» или «медведи». Как правило, стационарные цены благоприятнее для «быков», чем для «медведей», поэтому я на всякий случай закрыл свои короткие позиции. Однако на тот момент ни я, ни другие трейдеры еще не знали, как ударит рынок из засады: рогами снизу вверх или лапой сверху вниз. Этот фактор непредсказуемости всегда надо учитывать.

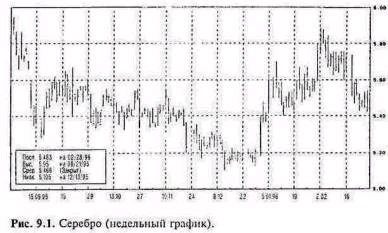

Чрезвычайно часто случаются такие ситуации, когда долгосрочные проекты игроков рушатся под напором какого-нибудь фантастического сдвига. Особо склонен к подобным шуточкам рынок серебра. Долгие годы серебро вело себя крайне вяло, но затем в 1979 году произошел скачок от 5 до 50 долларов за унцию. Более близкий к современности случай мнимой смерти произошел в последние месяцы 1995 года (см. рис. 9.1). В конце 1995 года серебро стоило примерно 5,20 долларов за унцию. Опцион на покупку серебра в марте следующего года по цене 5,20 долларов стоил всего б центов; вполне разумно, учитывая, что в предыдущие два месяца цены на серебро колебались в рамках 5 центов. Но вот всего за один удачный для «быков» месяц цены на серебро поднялись до 5,60 долларов за унцию - и опционы на покупку в марте по 5,20 взлетели почти в десять раз, до 50 центов.

«Медведи» не зря считают затишье на рынке гибельным для себя. Вот и на сей раз «быки» просто притворялись мертвыми. Они заманили игроков на понижение в ловушку, убаюкав их бдительность. И всего за несколько недель «медведи» вышли из игры.

Аналогичный феномен случился на фондовой бирже Гонконга. В последнем квартале 1995 года индекс Хан Сен застыл, словно в трансе, отклоняясь от величины в 10 000 пунктов всего на 1-2%. Но в первую же неделю 1996 года он подскочил сразу на 5%.

Кофе «играло в опоссума» с 1993 по 1994 год. Цены колебались от 75 до 80 центов. Игроки-покупатели заметно теряли интерес; а продавцы опционов на будущую покупку кофе теряли доходы. Но вот внезапно всего за два месяца цены на кофе возросли в четыре раза, и рынок вытряхнул игроков, заглотивших приманку. Не забывайте, что если опоссума, притворившегося мертвым, взять за хвост, он пустит в ход свои смертельно опасные зубы!

Источник: «Блумберг Файнэпшиал Маркетс Коммодитиз Ньюз», Нью-Йорк.

Итак, мнимая смерть - это главная из хитростей, к которым прибегает рынок. Я попытался провести количественный анализ этого явления и изучил все дневные сдвиги цен на казначейские обязательства начиная со дня краха в октябре 1987 года и до 30 июня 1996 года, т. е. почти за девять лет.

Если моя теория верна и рынок действительно любит «играть в опоссума», то абсолютные изменения цен после небольших дневных сдвигов должны быть больше, чем после крупных дневных сдвигов. И результаты моего исследования подтвердили теорию мнимой смерти. После каждого из 1296 дней, когда цены на казначейские обязательства за день сдвигались ненамного, среднее изменение за последующие пять дней составляло 1,29%. А после каждого из 197 случаев, когда за день казначейские обязательства сдвигались на целый пункт и более, среднее изменение за последующие пять дней оказывалось всего 1,05% (см. табл. 9.1). Иными словами, после небольших сдвигов подвижность рынка оказывалась на 22% выше, чем после сдвигов крупных.

Таблица 9.1. Среднее изменение цен на казначейские обязательства (%) после дневных сдвигов разной величины

Последующий сдвиг | Дневное изменение | ||

Небольшое изменение | Среднее изменение | Крупное изменение | |

1 день спустя | 0,52 | 0,49 | 0,43 |

5 дней спустя | 1,29 | 1,16 | 1,05 |

Покровительственная окраска

Существ, которые прибегают к этому методу обмана, не перечесть: и полярный медведь, и заяц-беляк, и леопард, и выпь-бугай (которая гнездится в камышах и в минуту опасности вытягивает свою длинную шею и покачивается, словно тростинка на ветру), и знаменитый перечный мотылек (он изменил свою основную окраску, когда индустриальная революция изменила цвет деревьев, на которых он обитает).

Как я уже говорил, самый интересный пример использования покровительственной окраски можно обнаружить у муравьев. Многие хищники и паразиты научились имитировать опознавательный запах колоний и использовать его для порабощения или ловли муравьев. В результате сотни видов муравьев и других насекомых получили доступ в колонии на правах законных членов. Как замечают по этому поводу Берт Хеллдоблер и илсон (перефразируя Уильяма Мортона Уилера): «Это все равно, как если бы люди приглашали к себе в гости гигантских омаров, исполинских черепах и тому подобных чудовищ, даже не замечая их отличия от себе подобных» («Путешествие к муравьям»).

Покровительственная окраска - это наименее энергоемкая и самая распространенная форма обмана в природе. Животное или растение сливается с окружающей средой. Мотылек становится похож на ветку, червь - на комок грязи, кузнечик - на травинку.

Чтобы провести количественный анализ фактора покровительственной окраски, я слежу за аналогиями. Каждый день я отслеживаю изменения на рынках и выбираю те сдвиги, которые больше всего напоминают сдвиги, уже отмеченные в прошлом. Моя гипотеза состоит в том, что нынешние результаты окажутся обратными тем, к которым привел аналогичный сдвиг из отмечавшихся за последний год. Например, рассмотрим швейцарский франк. 17 апреля 1995 года швейцарский франк поднялся от 87,60 до 89,08, т. е. на 2,48 пункта. Оглядываясь в прошлое, мы обнаруживаем, что наиболее близкий к этому сдвиг имел место 31 марта 1995 года, когда швейцарский франк поднялся на 2,97 пункта (с 85,91 до 88,88). На следующий день, 1 апреля, швейцарский франк продолжал подниматься и достиг отметки 89,61, набрав еще 0,73 пункта. Следовательно, на сей раз, 18 апреля, он должен будет упасть - если верить моей гипотезе.

Правда, на самом деле 18 апреля 1995 года швейцарский франк не упал, а набрал еще 0,95 пункта и дошел до 90,03, так что прогноз оказался неверным. Но меня это не обескуражило. Я провел исследование, охватившее период в восемь лет, вплоть до 30 июня 1995 года, и моя гипотеза все-таки подтвердилась. Корреляция между наиболее близким по величине прошлым сдвигом и сдвигом нынешним оказалась примерно -0,10. Стандартная статистическая проверка показывает, что вероятность случайного совпадения здесь составляет два шанса из ста. Таким образом, швейцарский франк действительно прибегает к покровительственной окраске.

Вообще оказалось, что швейцарский франк чрезвычайно хитер. Из 100 пар похожих друг на друга сдвигов только в одной обнаружилась положительная корреляция между последующим и предыдущим сдвигом.

Учитывая изобилие трейдерских систем, основанных на аналогиях между нынешними и прежними ситуациями на рынках, не удивительно, что дилеры ежегодно зарабатывают миллиарды, наживаясь на проигрышах своих клиентов.

Отвлекающее поведение

Отвлекающее поведение - это самая зрелищная форма обмана. Наивный охотник может преследовать перепелку много миль, пока та неторопливо уводит его от гнезда, притворяясь, что у нее перебито крыло. Каракатица выпускает облако чернил, чтобы отвлечь напавшего на нее хищника и незаметно ускользнуть. И никто еще не осмелился напасть на скунса дважды... по крайней мере, по своей воле.

Но самый яркий пример опять-таки представляют собой муравьи. Вид муравьев Formica subintegra пользуется настоящим химическим оружием. Отправляясь в поход за рабами, он необычно обильно опрыскивает гнездо своих жертв веществом, очень похожим по своему составу на то, с помощью которого эти жертвы обычно предупреждают друг друга об опасности. В колонии воцаряется суматоха, и Formica subintegra получает возможность безнаказанно захватить и унести добычу.

Чтобы понять, как применяют отвлекающее поведение рынки, достаточно вспомнить о крахе 19 октября 1987 года. В этот день индекс Доу упал на 508 пунктов, дойдя до отметки 1738. 20 октября при открытии индекс Доу составлял 1856 пунктов, а в течение дня упал до 1723. Были приостановлены торги на фьючерсных биржах. «Быки» оказались при смерти. Но пережившие этот ужасный момент получили возможность насладиться плодами последующей тенденции на повышение, продолжавшейся следующие девять лет, в результате которой индекс Доу поднялся на 250%.

График цен на платину в апреле 1993 года (рис. 9.2) - еще один пример отвлекающего поведения рынка с целью отпугнуть «быков». 20 февраля 1993 года цены упали на 7%, от 357,5 до 337,5. Все «быки», надеявшиеся поживиться за счет держателей коротких позиций, вылетели с рынка. Как только слабые хищники вышли из игры, цены на платину стали уверенно подниматься и продолжают расти по сей день.

Из всех рынков к отвлекающим маневрам чаще всего прибегают рынки зерна. После перемены погоды цены на зерно обычно в течение нескольких дней поднимаются выше лимита или опускаются ниже лимита. В такие времена рынок просто сходит с ума; сильные игроки неизбежно наживаются на этом, а слабые выходят из игры.

Источник: «Блумберг Фаинэншиал Маркетс Коммодитиз Ньюз», Нью-Йорк.