Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Институт народнохозяйственного прогнозирования РАН

АНАЛИЗ И ПРОГНОЗ КРАТКОСРОЧНЫХ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ДИНАМИКИ

Краткосрочный прогноз, результаты которого представлены в бюллетене, разрабатывается на основе методов прогнозирования временных рядов и поэтому в явном виде не учитывает действующие в экономике взаимосвязи и не отражает возможные последствия принимаемых мер экономической политики. В этом состоит главное отличие краткосрочного прогноза от среднесрочного прогноза, результаты которого публикуются раз в квартал и основаны на расчетах с использованием макроэкономической модели.

Основная задача, которую решает разработанный инструментарий краткосрочного прогнозирования, состоит в оценке темпов экономического роста в ближайшие четыре квартала исходя из предпосылки о сохранении текущих тенденций развития ключевых месячных показателей.

Итоговый прогноз ВВП является простой средней трех оценок: ВВП со стороны использования, ВВП со стороны производства и ВВП, рассчитанного на основе метода главных компонент.

Прогноз краткосрочных индикаторов основывается на ежемесячно обновляемой базе данных, которая содержит более 150 месячных индикаторов. База данных высокочастотных индикаторов включает показатели, отражающие макроэкономические тенденции в российской экономике, изменения в динамике внутренних и мировых цен на отдельные товары. Обновление базы данных осуществляется на основе информации публикуемой Росстатом, ЦБ России, ФТС России, Федеральным Казначейством РФ, Мировым Банком и МВФ.

В таблицах с результатами прогноза фактические данные приведены в скобках. Временной интервал, на который разрабатывается прогноз, представлен в строке, расположенной под названием индикатора. Дата разработки прогноза указана в первом столбце слева.

* В связи с переходом на новые классификаторы, динамика индекса промышленного производства претерпела изменения.

Основные тенденции | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Промышленное производство

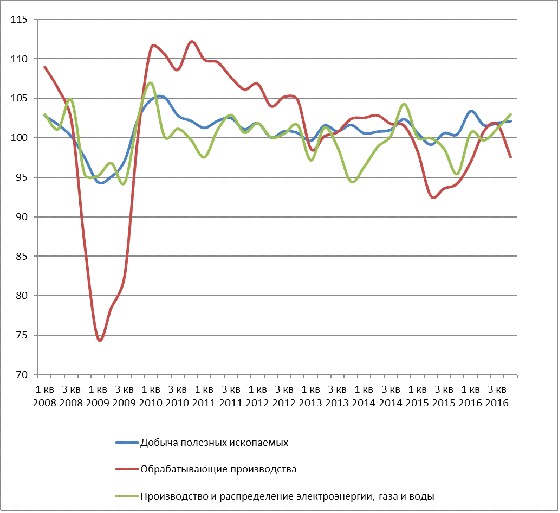

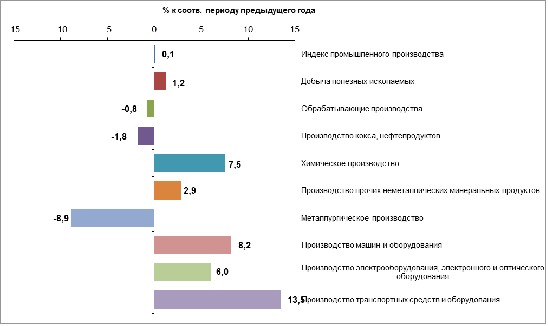

В первом квартале 2017 года индекс промышленного производства вырос на 0.1%. Традиционно позитивная динамика наблюдается в сельском хозяйстве, пищевом производстве и в добыче полезных ископаемых. В обрабатывающих производствах отмечен небольшой спад.

В первые три месяца текущего года химическое производство выросло на 7.5%. На протяжении последних пятнадцати месяцев этот вид деятельности показывает стабильно высокие темпы роста. Такой же устойчивый рост, но меньшими темпами, наблюдается в добыче полезных ископаемых: по итогам первого квартала он составил 1.2%, несмотря на ноябрьское соглашение об ограничении добычи странами-экспортерами нефти, в котором Россия принимает участие. Производство машин и оборудования выросло на 8.2% в первом квартале, во многом это объясняется низкой базой прошлого года.

Объем производства транспортных средств в первом квартале увеличился на 13.8% в основном благодаря низкой базе сравнения. В производстве прочих неметаллических минеральных продуктов впервые с февраля 2015 года падение сменилось ростом: в первом квартале текущего года выпуск по данному виду деятельности вырос на 2.9% преимущественно за счет низкой базы прошедшего года. На фоне роста цен на сырье отмечался спад в производстве металлургической продукции на 8.2. В производстве кокса и нефтепродуктов в первом квартале текущего года производство упало на 1.8%.

В сельском хозяйстве на протяжении последних 5 лет сохраняется стабильный рост, но в первые месяцы 2017 году отмечается некоторое замедление темпов роста. За первые три месяца производство увеличилось на 0.7%, в то время как по итогам 2016 года прирост составил 4.8%. С учетом неблагоприятных погодных условий эта тенденция может сохраниться и даже усилиться. В отличие от сельского хозяйства, темпы роста производства в пищевой промышленности не изменились: +2.4% в первом квартале 2017 года.

В целом, для российской промышленности пик кризиса можно считать пройденным. Максимальные темпы спада наблюдались во второй половине 2015 года. Наибольший спад наблюдался в обрабатывающих производствах, особенно в наиболее импортозависимых отраслях, таких как машиностроение, производство транспорта, готовых металлических изделий, одежды. Однако пока нельзя однозначно определить насколько интенсивным будет восстановление промышленного производства. В значительной степени это будет завесить от оживления внутреннего спроса.

В 2017 году объем промышленного производства был пересчитан в соответствии с новыми классификаторами по видам деятельности, кроме того изменилась и методология расчетов. Поэтому значение индекса промышленного производства несколько раз изменялось. По итогам 2016 года объем производства увеличился на 1.3%, а в первом квартале 2017 года прирост составил всего 0.1%. Во втором квартале ожидается рост промышленности на 1.1%.

Промышленное производство, темпы изменения с 2008 года.

в % к соответствующему кварталу предыдущего года

Источник: Росстат, расчеты ИНП

Промпроизводство в феврале 2017 года. Источник: Росстат, расчеты ИНП

Дата разработки прогноза | Промышленное производство, в % к соответствующему месяцу предыдущего года | |||||||

ноя.16 | дек.16 | янв.17 | фев.17 | мар.17 | апр.17 | май.17 | ||

ИПП | янв.17 | [2.7] | [3.2] | 5.0 | 4.1 | 3.8 | 5.2 | 6.2 |

фев.17 | [*0.7] | [*0.6] | 2.4 | 1.4 | 1.2 | 2.5 | 3.5 | |

мар.17 | [*3.4] | [*0.2] | [2.3] | 0.8 | 0.5 | 1.8 | 2.7 | |

апр.17 | [-2.7] | [0.8] | 1.3 | 1.3 |

Инвестиции

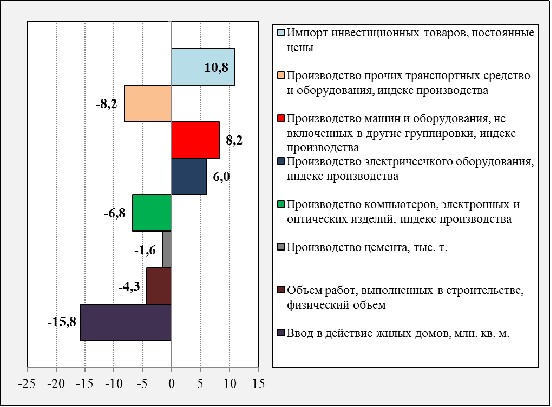

В начале 2017 года производство машин и оборудования, а также производство электрического оборудования показывают положительную динамику: прирост год к году в первом квартале на 8.2% и 6.0% соответственно. При этом объём работ в строительстве и производство стройматериалов за первые три месяца текущего года снизились в меньшей степени, чем в конце 2016 года.

Благодаря укреплению рубля, долларовый импорт машин и оборудования в январе-феврале вырос на 35% год к году, а импорт грузовых автомобилей почти в 3 раза. Поэтому можно предположить, что в целом импорт инвестиционного оборудования в первом квартале увеличился. Тем не менее, в силу сезонных особенностей инвестиционного процесса, первый квартал не является показательным.

В начале прошлого года объемы производства цемента и железобетонных конструкций упали на 29.8% и 26.7% г/г соответственно. Несмотря на низкую базу, производство этих стройматериалов в первом квартале 2017 года продолжает снижаться в силу сокращения спроса со стороны строительных компаний. Объёмы производства цемента уменьшились на 1.6%, а готовых металлических изделий – на 8.4%. Объем работ, выполненных в строительстве, упал в первом квартале на 4.3%.

По нашим оценкам, если ситуация будет развиваться по инерции, то прекращение падения производства стройматериалов и объема работ в строительстве можно ожидать не раньше, чем в 2018 году.

По итогам 2016 года Росстат оценил объем валового накопления основного капитала в 22.3% от ВВП. Относительно 2015 года прирост физического объема валового накопления составил 1.5% г/г, что крайне мало, учитывая падение на 13.4% в 2015 году. В первом квартале 2017 года, по нашим оценкам, валовое накопление может вырасти на 9.6% за счет прироста запасов из доходов с экспортных пошлин, благодаря тому, что цены на нефть сохраняют уровень на 70% выше значений прошедшего года. По итогам 2017 года, при условии сохранения относительно высоких цен на нефть, можно ожидать рост валового накопления на 11%. Тем не менее, инвестиции в основной капитал могут упасть на 2%.

Кризисы 2009 и 2015 года показали, что одного только фактора наращивания запасов недостаточно для того, чтобы обеспечить активное восстановление уровня экономической активности. В текущих условиях для ускорения темпов развития необходимо расширение инвестиционной деятельности. Пока здесь не сформировалось устойчивой динамики, что создает определенные риски в кратко - и среднесрочной перспективе.

Косвенные показатели инвестиционной активности

Темп прироста в январе-марте 2017 к январю-марту 2016

Источник: Росстат, ФТС России, расчеты ИНП

Источник: Росстат, расчеты ИНП

Внешняя торговля

За первые два месяца текущего года долларовый оборот внешней торговли товарами увеличился на 33.2% и составил 79.6 млрд. долларов США. Экспорт составил 51.9 млрд. долларов и увеличился на 35.7%, импорт – 27.6 млрд. (+28.8%). Сальдо сложилось положительное, в размере 24.3 млрд. долларов, по сравнению с январем-февралем 2016 года оно увеличилось на 43.8%.

Основным фактором, который обуславливает увеличение долларового экспорта товаров в первые месяцы 2017 года, стал рост стоимостного объёма экспорта топливно-энергетических товаров: в январе-феврале 2017 года он увеличился на 52%. Данная группа товаров составила около 65% от общего стоимостного объёма экспорта. При этом наибольший рост экспорта отмечен по нефти и продуктам нефтепереработки, поскольку после заключения соглашения об ограничении добычи нефти странами-экспортерами цены выросли. В январе-феврале этого года цена на нефть марки Brent была на 70% выше, чем годом ранее. В итоге, за первые два месяца 2017 года стоимостные объёмы экспорта нефти сырой выросли на 72.5%, а физические – всего на 1.6%. Цены на уголь выросли более чем на 35%, за счет чего стоимостной объем экспорта угля увеличился на 37.8%, при том что физический объем не изменился. Цены на газ изменились в меньшей степени, но экспорт газа вырос за счет увеличения объемов поставок. Стоимостный объём экспорта природного газа вырос на 23.4%, а физический - на 21.7%.

В первые два месяца текущего года курс рубля был на 27% выше, чем в прошлом году, примерно на столько же вырос долларовый импорт товаров в Россию.

В товарной структуре импорта в наибольшей степени выросли стоимостные объемы ввоза медикаментов - 48%, машин и оборудования – 35%, продовольственных товаров – 27.3% и одежды – 18.4%. Импорт товаров для промежуточного потребления увеличился на 40%, то есть в большей степени, чем для конечного потребления. В целом, долларовый импорт товаров коррелирует с курсом рубля. Неудивительно, что это является главной причиной роста импорта, ведь с укреплением рубля, растут долларовые доходы населения. Поэтому ещё в конце 2016 года долларовый импорт прекратил своё падение. Ожидается что при сохранении текущего курса рубля, стоимостный импорт в первом полугодии 2017 вырастет на 19% год к году.

По итогам 2016 года в постоянных рублевых ценах экспорт товаров и услуг вырос на 3.1%, а импорт упал на 3.6%.

В первом квартале 2017 года, по нашим оценкам, экспорт товаров и услуг в постоянных ценах вырос на 6.4%, а импорт - на 3.0% г/г.

Источник: данные таможенной статистики, расчеты ИНП

Источник: Росстат, расчеты ИНП

Дата разработки прогноза | ноя.16 | дек.16 | янв.17 | фев.17 | мар.17 | апр.17 | май.17 | |

Импорт | янв.17 | [16.7] | 18.2 | 10.5 | 14.2 | 17.1 | 16.3 | 15.5 |

фев.17 | [18.2] | 11.3 | 15.0 | 17.9 | 17.1 | 16.4 | ||

мар.17 | [12.8] | 16.8 | 20.3 | 19.4 | 18.0 | |||

апр.17 | [14.6] | 17.6 | 16.9 | 15.7 | ||||

Экспорт | янв.17 | [27.1] | 29.1 | 21.4 | 24.1 | 27.6 | 26.8 | 26.7 |

фев.17 | [31.4] | 22.4 | 25.6 | 29.5 | 28.5 | 28.5 | ||

мар.17 | [25.5] | 27.7 | 31.6 | 31.0 | 30.8 | |||

апр.17 | [25.7] | [26.0] | 29.6 | 29.0 | 28.9 |

Потребительский спрос

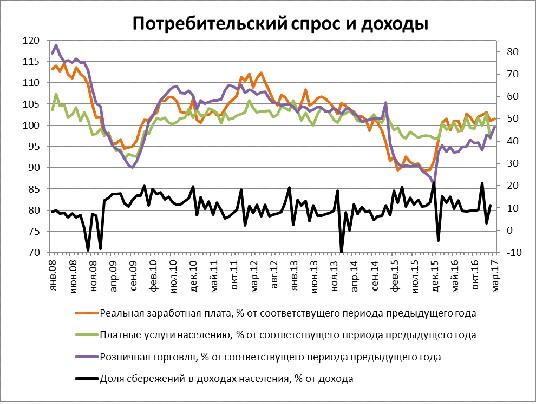

Уровень безработицы в первом квартале 2017 года составил 5.6%, что на 0.2 п. п. ниже уровня того же периода в прошлом году. Численность занятого в экономике населения за первые три месяца текущего года увеличилась на 0.13 млн. относительно 1 квартала 2016 года и составила 71.6 млн. человек. Просроченная задолженность по заработной плате на 1 апреля текущего года составила 3.6 млрд. рублей, что на 0.84 млрд. меньше, чем год назад. Это позволяет говорить о том, что на рынке труда сохраняется стабильная ситуация, не препятствующая восстановлению экономики.

Динамика реальной начисленной заработной платы продолжает слабый рост за счет низкого уровня инфляции и низкой базы прошлого года. В марте текущего года прирост составил +1.5% г/г, в целом за первый квартал - +1.9% год к году. Тем не менее, реальные располагаемые доходы всё ещё снижаются, несмотря на рост на 8% в январе: по итогам первого квартала они снизились на 0.2%. По нашим оценкам, главная причина такого снижения – это рост задолженности населения по кредитам, а соответственно и платежей по ним: за первые два месяца 2017 года задолженность населения по кредитам сроком больше одного года выросла более чем на 5% г/г. Определенную роль сыграло и то, что в первом квартале 2016 года было на 3 рабочих дня больше, чем в первом квартале текущего года. За счет низкой базы 2016 года, при сохранении текущего уровня инфляции и при отсутствии сильных экономических потрясений, в ближайшее время можно ожидать продолжения восстановительного роста реальных доходов населения.

Склонность населения к сбережениям постепенно снижается: объем сбережений населения во вкладах и ценных бумагах составил 11.3% в феврале текущего года, это на 4 п. п. ниже уровня февраля прошлого года. Кроме того, объём кредитов, выданных населению, вырос на 12.3% г/г в январе-феврале 2017. Это может свидетельствовать о том, что уверенность населения и банков в стабильности будущих доходов постепенно восстанавливается.

В первом квартале 2017 года снижение оборота розничной торговли происходило меньшими темпами, чем в соответствующем периоде прошлого года (1.8% в 2017 году против 5.0% в 2016) за счёт низкой базы 2016 года. По непродовольственным товарам объёмы продаж сократились чуть меньше, чем по продовольственным (0.7% против 3.0% (г/г)).

В первом полугодии текущего года, по нашим оценкам, оборот розничной торговли снизится на 1% и по итогам 2017 года снижение составит менее 0.3%.

*С предыдущими версиями краткосрочного прогноза можно ознакомиться на сайте www.macroforecast.ru

Источник: Росстат, расчеты ИНП

Источник: Росстат, расчеты ИНП

Розничная торговля | Дата разработки прогноза | Оборот розничной торговли, в % к соответствующему месяцу предыдущего года | |||||

ноя.16 | дек.16 | янв.17 | фев.17 | мар.17 | апр.17 | май.17 | |

янв.17 | [-4.1] | -3.1 | -3.1 | -4.1 | -3.4 | -3.6 | -3.7 |

фев.17 | [-5.9] | -6.7 | -6.8 | -6.2 | -6.4 | -6.5 | |

мар.17 | [-2.3] | -1.8 | -0.6 | -0.9 | -0.7 | ||

апр.17 | [-2.8] | [-0.4] | -0.5 | -0.3 |