Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 336.74

ПРОБЛЕМЫ РЕАЛИЗАЦИИ БЕЗНАЛИЧНОГО СПОСОБА РАСЧЕТОВ НА РЫНКЕ РОЗНИЧНЫХ ПЛАТЕЖНЫХ УСЛУГ В РФ

Кафедра финансов и кредита

ФГБОУ ВПО «Кемеровский государственный университет»

*****@***ru

В данной статье рассмотрены преимущества и проблемы использования безналичных способов расчетов на рынке розничных платежных услуг в России. Особое внимание уделено структуре операций физических лиц с использованием банковских карт, поведению потребителей в сфере розничных платежных услуг, а именно частоте совершения платежей и переводов наличными, причинам предпочтения наличных денег при осуществлении платежей, использованию наличных денег и безналичных денежных средств.

Ключевые слова: безналичные способы расчетов, рынок розничных платежных услуг, кибермошенничество, финансовая грамотность населения, банковские карты.

В настоящее время банки большинства стран мира делают акцент на развитии рынка розничных платежных услуг, а также на повышении эффективности розничных платежных систем. Любая банковская система стремится квнедрению инноваций, которые способствуют повышению доступности платежных услуг для населения. Надежность и эффективность функционирования розничных платежных систем считается одним из важнейших условий поддержания общественного доверия к национальной валюте, а уровень развития платежной инфраструктуры в современных условиях существенно влияет на развитие торговли и вовлеченность населения в финансовую сферу. Для рынка розничных платежных услуг актуальна проблема перехода от наличных денег к безналичным платежным инструментам, от офисных форм обслуживания – к дистанционным.

Рынок розничных платежных услуг России претерпел серьезные изменения за последние годы. На это, как и в других странах, повлияли следующие факторы:

- внедрение в повседневную жизнь информационно-коммуникационных технологий; возросшая мобильность населения; выход на рынок новых поставщиков платежных услуг.

Вышеперечисленные факторы оказывают существенное влияние на характер предпочтений современных потребителей платежных услуг в розничном сегменте. В условиях высокого уровня обеспеченности населения средствами мобильной связи, повышения спроса на платежные услуги и поступательного роста финансовой грамотности потребителей возросли требования к качеству платежных услуг и доступности платежной инфраструктуры.

Предложение новых платежных инструментов определяется не только развитием инновационных технологий, но и доступностью инфраструктуры, уровнем кооперации и конкуренции на рынке, а также эффективностью существующей в стране правовой среды и системы регулирования национальной платежной системы. Принятие Федерального закона -ФЗ «О национальной платежной системе» создало правовую основу для модернизации как национальной платежной системы России в целом, так и ее розничного сегмента.

Для государства преимуществами использования безналичных способов расчетов является:

- сокращение теневого сектора экономики; повышение прозрачности финансовых операций; уменьшение издержек на изготовление денежных знаков.

Для банков преимуществами использования безналичных расчетов являются:

- снижение расходов на инкассацию; снижение времени проведения операций при обслуживании клиентов в отделении банка; увеличение ресурсного потенциала банковской системы для кредитования экономики, бизнеса и населения (банки могут использовать денежные средства, находящиеся в безналичной форме, для выдачи кредитов населению и предприятиям).

Если говорить о достоинствах безналичной системы расчетов для населения, то можно выделить следующие положения:

- удобство хранения денег в безналичной форме, чем наличными в кошельке; защита от воров (если физическое лицо потеряет деньги или их у него украдут, то вернуть их крайне затруднительно, а если же потеряет карточку, ее всегда можно вовремя восстановить) и др.;

К недостаткам можно отнести:

- возможность технических проблем со стороны банка, т. е. затруднениялибо невозможность перевести или снять деньги со счета, возникшие по вине банка; отсутствие развитой инфраструктуры (отсутствие терминалов для оплаты безналичным способом и т. д.)

В основном, данный вид расчета имеет явные преимущества перед наличным расчетом, а недостатки можно устранить. Однако, не смотря на все вышеперечисленные преимущества, население старается избегать использования переводов электронных денежных средств и предпочитает использование наличных денежных средств, о чем можно сделать вывод исходя из данных таблицы 1.

Таблица 1

Структура операций физических лиц с использованием банковских карт[1]

2012 г. | 2013 г. | 2014 г. | 2015 г. | |||||

Млн. руб. | % | Млн. руб. | % | Млн. руб. | % | Млн. руб. | % | |

Общий объем операций с использованием банковских карт В т. ч.: | 23240455 | 100 | 28616070 | 100 | 34649946 | 100 | 39703341 | 100 |

по получению наличных денег | 17834393 | 77 | 20902757 | 73 | 23198084 | 67 | 23951225 | 60 |

по оплате товаров (работ, услуг) | 3659875 | 16 | 5176035 | 18 | 7136705 | 21 | 9002797 | 23 |

прочие операции | 1746187 | 7 | 2537278 | 9 | 4315156 | 12 | 6749318 | 17 |

Как видно из таблицы 1, банковские карты используются преимущественно для снятия наличных (более 60%), а не для проведения расчетов. Хотя в динамике 2012-2015 гг. наблюдается положительная динамка, т. е. доля операций по получению наличных в общем объеме операций с использованием банковских карт уменьшилась на 17 п. п. за анализируемый период. При этом доля совершения операций по оплате товаров (работ, услуг) и совершения прочих операций выросла соответственно на 7 п. п. и 10 п. п. в 2012-2015 гг.

Можно выделить несколько причин предпочтения наличности населением. Так в 2013г. Банком России в сотрудничестве с Национальным агентством финансовых исследований (НАФИ) было проведено социологическое исследование «Поведение потребителей в сфере розничных платежных услуг», целью которого является определение наиболее распространенных форм платежных услуг и платежных инструментов, степени доверия потребителей к платежным услугам, уровня финансовой грамотности населения[2].

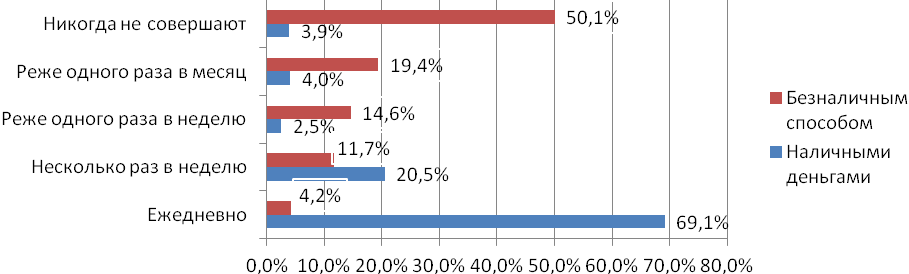

Результаты исследования Банка России, проведенного в сотрудничестве с НАФИ, показали, что наличные деньги остаются в России наиболее востребованным платежным средством. На основе рис. 1 можно сделать вывод, что подавляющее большинство опрошенных (89,6%) ежедневно или несколько раз в неделю при осуществлении платежей и переводов используют наличные деньги. Половина респондентов (50,1%) признали, что никогда не используют безналичные средства платежа, и лишь 15,9% опрошенных отдают им предпочтение на еженедельной основе.

Рис. 1. Частота совершения платежей и переводов наличными

Анализ рис. 2. показал, что преимущественное использование населением наличных денег обусловлено в основном привычкой расплачиваться наличными деньгами (61,8%), отсутствием необходимости в совершении безналичных платежей (26,6% респондентов чаще имеют при себе наличные деньги, 24,1% получают наличными деньгами зарплату, пенсию и пр.), а также большей степенью доверия к наличным деньгам (25,1%).

Рис. 2. Причины предпочтения наличных денег при осуществлении платежей

Таким образом, наличные расчеты в России являются более распространенными, в связи с чем можно выделить следующие проблемы реализации безналичного способа расчетов в России:

Низкая финансовая грамотность населения, которая также проявляется в нежелании доверять банку свои деньги, оформлять банковские карты, пользоваться онлайн-банкингом и т. д. Несовершенство законодательства и неразвитость инфраструктуры в данной сфере. Кибермошенничество и страх населения перед ним. Клиенты банков и других платежных организаций боятсяоказаться жертвами мошенничества в сфере безналичных платежей. В последнее времячисло инцидентов, связанных с нарушением требований безопасности при переводе денежных средств постоянно растет. Высокая ставка торговой уступки, то есть комиссии в пользу кредитной организации за то, чтобы клиенты того или иного предприятия могли расплачиваться в безналичной форме за приобретаемые товары и оказываемые услуги.Литература

1.Статистический бюллетень Банка России[Электронный ресурс] – Режим доступа: http://www. cbr. ru/publ/?PrtId=bbs (дата обращения: 29.02.2016).

2. Рынок розничных платежных услуг: поведение потребителей[Электронный ресурс] – Режим доступа: www. cbr. ru/publ/?PrtID=prs&code=51 (дата обращения: 29.02.2016).

Научный руководитель – к. э.н., доцент

THE problems of implementation of non-cash payments ON retail payment services market OF RUSSIAN FEDERATION

S. O. Sluchak

The Department of Finance and Credit

Federal State Budget Educational Institution of Higher ProfessionalEducation "Kemerovo State University"

*****@***ru

The article considers advantages and problems of implementation of non-cash paymentson retail payment services market of Russian Federation. Particularity attention has been given to the transactions using bank cards structure and the behavior of people in the field of retail payment services, includingfrequency of making cash payments and transfers, reasons for preference of cash when making payments and transfer and the use of cash and non-cash.

Keywords: non-cash methods of payment, retail payment services market, cyber fraud, financial literacy, credit cards.