Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

мир мобильной связи.

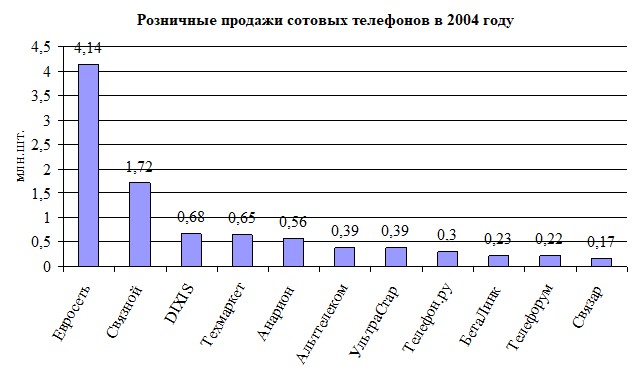

Российский рынок сотовой связи продолжает расти, что отражается на оборотах сотовых дилеров, например, самому крупному из них удалось вплотную подойти к отметке $1 млрд. Так, в 2004г. объем розничного рынка мобильных телефонов России, по оценкам специалистов «Евросети», составил $4,305 млрд. С учетом того, что операторы продают около 2% телефонов через свои салоны, и средняя торговая наценка в салонах связи равна 10%, годовой суммарный доход розничных продавцов оценивается компанией в $383 млн. Также «Евросеть» сообщает, что пятерку крупнейших российских сотовых дилеров по объемам розничных продаж сотовых телефонов (в количественном выражении) по итогам 2004 года вошли компании «Евросеть», «Максус» (брэнд «Связной»), DIXIS, «Техмаркет» и «Анарион:

Объем продаж сотовых телефонов десятки крупнейших ритейлеров за год составил около 30% от продаж всего розничного рынка страны. По оборотам от розничной торговли мобильными телефонами в 2004 году в пятерку лидеров попали эти же компании, а также «УльтраСтар», которая за счет большого объема принятых платежей за услуги связи разделила с «Техмаркетом» четвертое место:

По мнению специалистов «CNews Analytics», по совокупным продажам 2004г. (розничная и оптовая торговля мобильными телефонами и аксессуарами, продажа контрактов, прием платежей за услуги связи, сервисное обслуживание, торговля цифровой техникой, карточками IP-телефонии и доступа в интернет и пр.) тройка лидеров остается неизменной — «Евросеть», «Связной», DIXIS. Подобная же последовательность сохраняется и по темпам роста оборотов — «Евросеть» (почти в 3 раза), «Связной» (почти в 2 раза), DIXIS (55,2%). C небольшим отставанием от ближайшего конкурента DIXIS (по совокупным продажам) следуют «УльтраСтар» и «Техмаркет», общие обороты которых оцениваются на уровне около $300 млн. Структура продаж тройки лидеров, правда, имеет существенные различия. «Евросеть» получала доходы, главным образом, за счет розничных продаж, в то время как «Связной», DIXIS и «Техмаркет» торговали не только в розницу, но и осуществляли оптовые поставки. В DIXIS последние составили 44,9% всех продаж; еще 2,9% пришлось на услуги сервисного подразделения. Доля цифровой техники в общем обороте DIXIS составила 5%. В «Техмаркете» сообщают о примерно одинаковом соотношении опта и розницы. Существенную долю доходов — около 20% — сотовые дилеры получали в качестве платежей за услуги связи. Последние составили в «Евросети» $220 млн. (22,7% от общего оборота) и $123,2 млн. в «Связном» (18,6%).

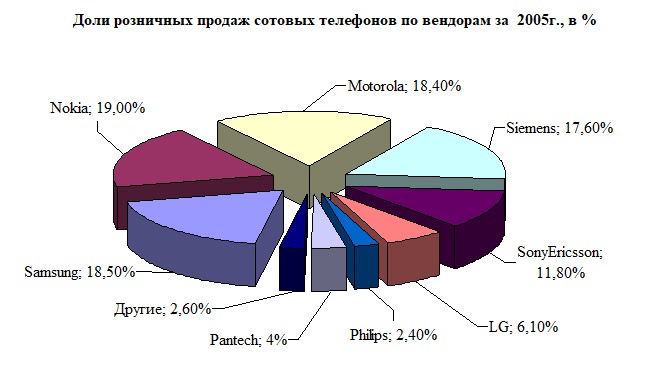

Согласно исследованию российской «Mobile Research Group», объем официальных продаж мобильных телефонов в третьем квартале 2005 г. на рынке России вырос на 22,3% по сравнению с показателем второго квартала и составил 8,738 млн. аппаратов. В денежном выражении продажи сотовых телефонов составили €876,934 млн. Согласно отчету, их рост, в частности, объясняется «сезонностью рынка». Объем «серого» рынка мобильных телефонов составил 6,7% от общего объема продаж против 8,7% во втором квартале. С учетом «серых» поставок весь рынок мобильных телефонов России в третьем квартале составил 9,367 млн. аппаратов, говорится в исследовании. Лидерами продаж на рынке России в третьем квартале стали:

По данным Минсвязи РФ, доходы компаний в отрасли Связь за первое полугодие 2005 года составили около 314 млрд. рублей. Рост объема доходов относительно аналогичного периода прошлого года составил 30,5%. Доля доходов от предоставления услуг мобильной связи в первом полугодии составила 40,4% (объем доходов в 2005г. - 126 941,3 млрд. руб.), рост доходов от предоставления услуг мобильной связи относительно первого полугодия прошлого года составил 35,1%.

Следует отметить, что темп роста в сегменте мобильной связи не имеет ничего общего с динамикой номинального роста количества абонентов, рост доходов в 2005 относительно 2004 составил всего 30,5% при темпе роста численности абонентов около 98% за данный период. Абонентская база российских операторов сотовой связи выросла в августе на 4,7% (4,8 млн. пользователей) и составила 107,7 млн. пользователей. Такие данные содержаться в отчете консалтинговой компании J`son&Partners (J&P). 4,7% - очень высокий показать, если учесть тот факт, что российский рынок постепенно насыщается. Еще в мае 2005 года телекоммуникационные эксперты и игроки рынка говорили о том, что темпы прироста абонентской базы в России в ближайшее время начнут заметно снижаться. Так, например, в пресс-службе компании Dixis говорили следующее: "Несмотря на то, что до полного насыщения рынка еще далеко, ежегодные темпы прироста абонентской базы будут падать". Однако по сравнению с апрелем текущего года темпы прироста абонентской базы сотовых операторов России в августе заметно увеличились: с 4,3% до 4,7% - 4,8%. Таким образом, на первый взгляд может показаться, что прогнозы экспертов не сбылись. Однако сами эксперты так не считают. В частности, как рассказала CNews аналитик iKS-Consulting Оксана Панкратова, увеличение темпов роста абонентской базы имеет, скорее всего, сезонный характер. "Возможно, это связано с дачным сезоном и специальными предложениями операторов сотовой связи, - пояснила г-жа Панкратова. – Если же мы посмотрим на прошлогоднюю статистику, то увидим, что ситуация была примерно такой же. То есть в июле-августе 2004 года наблюдался прирост пользователей мобильной связи около 6%, а в апреле того же года – около 5%. В любом случае темпы падают по сравнению с прошлым годом". С г-жой Панкратовой согласен и аналитик J&P Борис Овчинников: "Сравнивать разные месяцы не совсем корректно - есть сезонные факторы, которые влияют на динамику от месяца к месяцу. Правильнее сравнивать, скажем, август 2005 с августом 2004 - тогда рост был 5,5%, сейчас 4,7%. Небольшое, но снижение". По мнению г-на Овичнникова, рост в действительности идет быстрее, чем ожидалось, вероятно, потому, что недооценивалась легкость Россиян в покупке вторых (третьих, четвертых) SIM-карт. Также эксперты недооценили доходы и уровень жизни Россиян и, как следствие спрос на услуги связи (особенно на селе). По итогам августа 2005 года, по данным iKS-Consulting, уровень проникновения сотовой связи превысил среднероссийский показатель в 24 регионах РФ. По данным Dixis, в Москве и Санкт-Петербурге наблюдалось небольшое уменьшение продаж, в то время как в Екатеринбурге и Нижнем Новогороде количество подключений увеличилось на 24% и 40% соответственно. За период с января по август 2005 года состав и структура списка десяти российских регионов с наибольшим уровнем проникновения услуг сотовой связи претерпели некоторые изменения. В рейтинг вернулась Астраханская область, заняв 3-е место. Кроме того, в списке появилась Тюменская область. Значительно улучшил свои позиции Ханты-Мансийский автономный округ, поднявшись с 9-го на 6-е место. Самарская область переместилась с 6-ой на 5-ую позицию. Рейтинг покинули Калужская и Рязанская области. Мурманская, Калининградская, Ярославская области и Краснодарский край заняли более низкие позиции по сравнению с началом года.

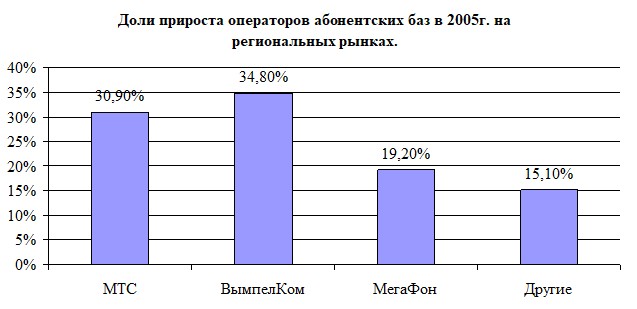

А по данным ИАА «Сотовик», развитие регионального рынка в 2005г. не принесло каких-либо сюрпризов: объем прироста абонентских баз очередной раз увеличился, ВымпелКом сохранил за собой лидирующую позицию как по доле на региональном рынке, так и по доле рынка в приросте абонентских баз. За 2005 год доля региональных рынков в рамках российского рынка сотовой связи выросла еще на 1% и достигла 74%. Также «Сотовик» сообщает, что за 2005г. абонентские базы сотовых операторов на региональных рынках выросли на 12,0 млн. абонентов (абонентская база на конец июня 2005 года – 71,1 млн., абонентская база на конец сентября 2005 года – 83,0 млн.). Таким образом, объем прироста абонентских баз на региональных рынках практически вернулся на предновогодний уровень 2004 года.

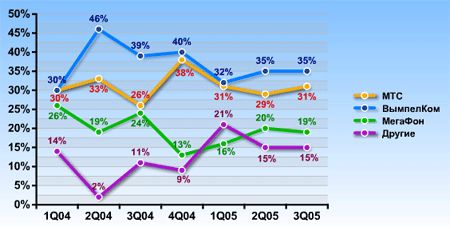

Со значительным преимуществом (около 460 тыс. абонентов) перед МТС лидирующую позицию в объеме прироста абонентских баз на региональных рынках в 2005 году сохранил за собой ВымпелКом. На долю МегаФон пришлось более 19% прироста региональных абонентских баз, что можно считать неплохим результатом для третьего российского оператора. В 2005 г. доля рынка операторов, не входящих в "большую тройку", в объемах прироста абонентских баз составила 15%, т. е. относительно прошлого квартала доля в приросте не изменилась:

Абонентская база ВымпелКом на региональных рынках за период с 2004 года по 2005 год выросла с 12,4 млн. абонентов до 28,1 млн. абонентов (прирост за этот период – около 15,7 млн.). Абонентская база МТС за период с 2004 года по 2005 год выросла с 12,5 млн. абонентов до 26,9 млн. абонентов (прирост за текущий период – около 14,3 млн.). Абонентская база МегаФон за период с 2004 года по 2005 год выросла с 7,8 млн. абонентов до 15,3 млн. абонентов (прирост – около 7,5 млн.). При рассмотрении прироста абонентских баз на региональных рынках за период с 2004 года по 2005 год ВымпелКом получил заметное преимущество перед остальными игроками "большой тройки", по объему прироста МТС отстал от ВымпелКом на 1,3 млн. абонентов, МегаФон – на 8,2 млн. абонентов. Преимущество ВымпелКом перед МТС по размеру региональной абонентской базы увеличилось до 1,2 млн. абонентов.

Шестой квартал подряд ВымпелКом удерживается на лидирующей позиции по доле рынка в приросте абонентских баз операторов.

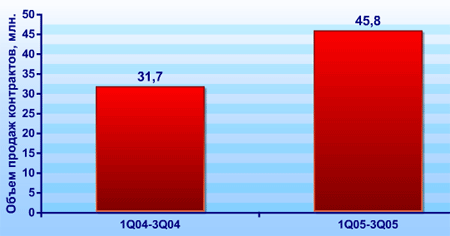

Объем продаж контрактов (подключений) операторов сотовой связи в РФ в 2005г. составил 45,8 млн. Относительно прошлого года рост объемов продаж контрактов составил 44%:

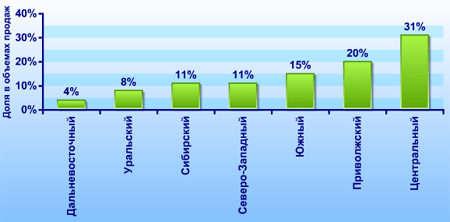

Наибольшими объемами продаж контрактов (подключений) характеризовались Центральный Федеральный округ и Приволжский Федеральный округ, на долю которых пришлось, соответственно, 31% и 20% объемов продаж. Наименьшим объемом продаж контрактов (подключений) - Дальневосточный Федеральный округ, на долю которого пришлось около 4% объемов продаж. Максимальными темпы роста объемов продаж контрактов (подключений) в 2005г. относительно прошлого года отмечаются в Дальневосточном и Сибирском Федеральном округах, минимальные – в Северо-Западном и Центральном Федеральном округах:

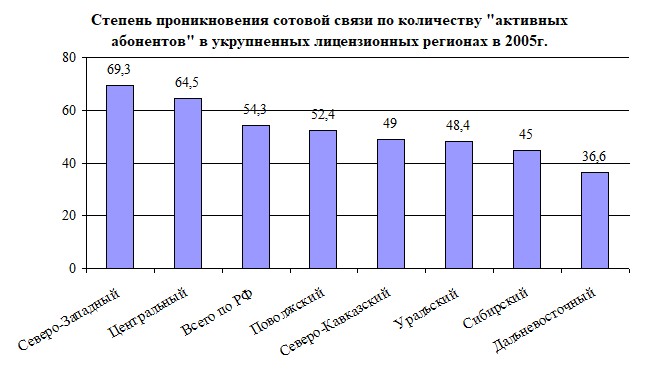

Учитывая, что за последние два года реальная численность абонентов сотовой связи в РФ стала значительно отличаться от номинального количества абонентов, заявляемого сотовыми операторами РФ на основе своих учетных политик, ИАА «Сотовик» ввел понятие «активного абонента». Данное понятие понимается как пользователь сотовой связи, который хотя бы один раз за последний месяц пользовался услугами сотовой связи и вне зависимости от количества активных SIM-карт, находящихся в его пользовании. По данным агентства «Сотовик», самой высокой степенью проникновения по количеству «активности абонентов» характеризуются Северо-Западный и Центральный лицензионные регионы. Данное лидерство в основном обеспечивают рынки с высокой степенью проникновения в Москве и Московской области, Санкт-Петербурге и Ленинградской области. Лицензионным регионом с самой высокой степенью проникновения по количеству «активных абонентов», в состав которого не входят «столичные рынки», является Поволжский лицензионный регион. Наиболее низкой степенью проникновения по количеству «активных абонентов» характеризуются Дальневосточный и Сибирский лицензионные регионы.

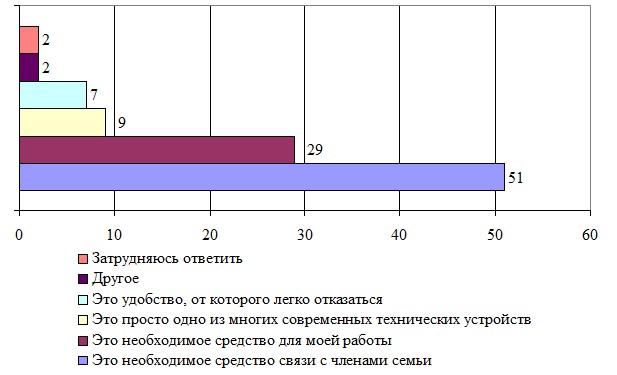

Согласно последнему, сентябрьскому исследованию ROMIR Monitoring на рынке мобильной связи сотовыми телефонами в России пользуется 53% взрослого населения. Причем порядка 16% пользователей являются абонентами двух, а иногда и трех операторов одновременно. В ходе сентябрьского всероссийского опроса исследовательский холдинг «ROMIR Monitoring» в числе прочих адресовал этот вопрос Россиянам, которые пользуются мобильной связью. Всего по национальной репрезентативной выборке было опрошено 1600 человек в возрасте от 18 лет и старше, в более чем 100 городах и населенных пунктах России, во всех федеральных округах. Статистическая погрешность данного исследования не превышает ±2,5%. Респондентам, которые пользуются сотовым (мобильным) телефоном, был задан вопрос: «Что для Вас означает мобильная связь, в первую очередь? (%)». Ответы на него распределились следующим образом:

Как видно из диаграммы, более половины всех пользователей мобильной связью (51%) воспринимают ее как необходимое средство связи, прежде всего, с членами семьи, друзьями и близкими. Несколько чаще, чем по выборке в целом, такой вариант ответа дали мобильные Россияне, проживающие в Сибирском (60%) и Центральном (57%) федеральных округах, особенно жители небольших городов с населением до 100 тысяч человек (59%), где до сих пор достаточно низкий уровень проводной телефонизации. О мобильном телефоне как незаменимом средстве связи с семьей женщины говорили значительно чаще, чем мужчины - 61% против 42% соответственно. Четверо из пяти мобильных пенсионеров также указывали такой вариант ответа - это самый высокий показатель по выборке, который, вероятно, объясняется тем, что Россияне старше 60 лет, неработающе чаще всего и обзаводятся сотовым телефоном, чтобы поддерживать связь с семьей. Почти треть мобильных Россиян (29%) признались, что сотовый телефон для них - это, прежде всего, рабочий инструмент. Исследование показало, что наибольшее число Россиян, использующих мобильный телефон именно для рабочих звонков, проживают в Южном федеральном округе - 44%. Мужчины значительно чаще, чем женщины говорили о том, что используют мобильный телефон для работы - 36% против 21%. Также 36% Россиян в возрасте 35-44 лет указали такой вариант ответа - это самый высокий показатель по выборке. О мобильной связи как рабочем атрибуте несколько чаще, чем в среднем по выборке говорили Россияне с высшим образованием (38%) и высоким уровнем дохода (33%). Также, согласно результатам исследования, каждый десятый пользователь мобильной связи (9%) воспринимает ее просто как одно их современных технических устройств. А еще 7% мобильных Россиян думают, что могут легко отказаться от этого удобства. Несколько чаще, чем в среднем по выборке такой вариант ответа указывали Россияне, проживающие в Северо-Западном федеральном округе - 12-15%. 17% жителей мегаполисов также считают мобильный телефон одним из продуктов технического прогресса. Однако наименьшее число абонентов, которые с легкостью готовы отказаться от мобильного телефона, было выявлено среди Россиян, проживающих к средних городах с населением 100-500 тысяч человек - 4%.

Таким образом, исследование подтвердило тот факт, что мобильная связь прочно вошла в жизнь Россиян. Отказывать себе в удовольствии общения абоненты не собираются, а для некоторых мобильная связь стала просто необходимостью. При таком подходе и восприятии мобильной связи число мобильных Россиян, действительно, имеет все шансы для дальнейшего роста.

Интересно то, что в 2004г. Россияне стремились отказаться от покупки дешевого мобильника. Как считают эксперты, существенный рост доходов был во многом обусловлен 18%-ным повышением средней стоимости мобильного телефона. Руководитель пресс-службы «Евросети» Татьяна Гуляева рассказывала: «Средняя цена аппарата увеличилась за прошлый год приблизительно на $10. Также положительно отразилось на рынке и расширение федеральных сетей». По данным «Техмаркета», в 2004г. спрос смещался в сторону более дорогих моделей: наиболее активно увеличивалась доля телефонов ценового сегмента от $100 до $200 при снижении доли бюджетных аппаратов (до $100). Рост продаж телефонов в компании "Техмаркет" в 2004 году в ценовой категории от $200 до $300 составил 3%, в категории свыше $300 – 2,5%.

Следует также отметить, что после августовского кризиса 2005г. объем легального рынка уменьшился с 10 до 7 процентов. Производители и дилеры заявляли о том, что намерены искать пути решения проблемы – по сути, «обеления» импорта товара. Однако, несмотря на то, что сразу несколько крупных сотовых ритейлеров - «Евросеть», DIXIS, «Беталинк» и «УльтраСтар» – заявили о своем желании самостоятельно ввозить телефоны в Россию с соблюдением всех норм закона, рынок не «побелел». По материалам «RBC daily», опрошенные эксперты в один голос заявили, что ситуация на рынке мобильных телефонов в России не только не улучшилась, но даже ухудшилась. В РАТЭК отмечают, что рынок из «серого» фактически превратился в «черный». Если «серые» схемы предполагали импорт товара с занижением его стоимости на границе, то при «черной» схеме телефоны не декларируются вообще или провозятся под видом других товаров. «По нашим данным, степень легализации рынка сотовых телефонов в России до августа 2005 г. составляла около 10%, теперь же этот показатель еще ниже – около 7%», – сообщил руководитель службы общественных связей РАТЭК Антон Гуськов. По его словам, после операций госорганов наметилась тенденция, когда объемы таможенных платежей стали расти. Это напрямую было связано с тем, что некоторые дилеры все-таки стали самостоятельно ввозить товар «по-белому». «В денежном выражении поступления от таможенных платежей за ввозимые телефоны выросли, но объем ввоза по «белым» схемам меньше, чем был раньше. «Черный» же импорт растет», – пояснил Гуськов. Эксперты отмечают, что участники сотового рынка – производители, импортеры и дилеры – пока так и не смогли договориться. Представители Nokia и Motorola отметили, что не продают телефоны напрямую в Россию, а, как и прежде, работают по контрактам и с официальными дистрибьюторами. Официального комментария от компании Siemens не было, однако неофициальный источник в компании подтвердил, что Siemens работает с российским рынком «как и раньше». Таким образом, ответственность за растаможивание лежит на фирмах-импортерах. В России сейчас сложилась такая ситуация, при которой добросовестные участники рынка (дилеры, которые стали самостоятельно импортировать товар «по-белому») попали в невыгодное положение. Естественно, импортируемые «в черную» телефоны стоят дешевле для потребителя, чем ввезенные без нарушений закона. Получается, что дилерам, которые заявили о своих намерениях самостоятельно ввозить и растаможивать сотовые телефоны с соблюдением всех норм закона, работать невыгодно. На фоне конкурентов цены добросовестных поставщиков смотрятся не очень выигрышно.