Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

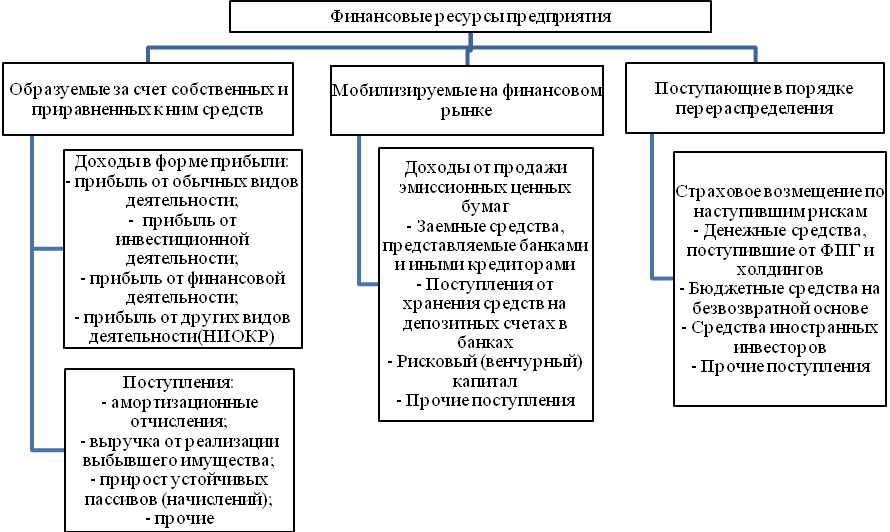

Рис. 1. Состав финансовых ресурсов организаций (предприятий) [4]

Наличие финансовых ресурсов в необходимых объемах определяет финансовую устойчивость и платежеспособность организаций в краткосрочном и долгосрочном периодах. Потребность в ресурсах устанавливают в плане (прогнозе) доходов и расходов (бюджете) на предстоящий год или квартал. Поэтому они являются объектом учета, анализа, планирования и контроля (осуществляемых финансовыми менеджерами).

Формируемые организацией финансовые ресурсы предназначены как для текущей, так и для инвестиционной и финансовой деятельности. Собственный капитал организации, состоящий из таких источников, как уставный, добавочный и резервный капиталы, а также из нераспределенной прибыли, создает финансовую базу для продолжения и развития деятельности организации.

Категория капитала организации тесно связана с понятиями финансовых ресурсов и резервов. Как правило, в названии финансового резерва (фонда) отражается направленность использования его средств (амортизационный, инвестиционный, страховой, накопления и др.). В отличие от финансовых ресурсов организации финансовые резервы специально накапливаются в течение определенного периода и расходуются на строго конкретные цели при наступлении непредвиденных обстоятельств (гарантийных случаев, понесенных убытков и т. д.).

Нецелевое использование средств резервных фондов (в частности, резервного капитала) возможно только в операционной деятельности — как временный источник финансирования текущих финансово-эксплуатационных потребностей с последующим возвратом средств в состав фонда до окончания отчетного периода (месяца, квартала) или в момент наступления условий использования резервов по целевому назначению (в течение отчетного периода). Не допускается нецелевое использование денежных средств бюджетных фондов и средств целевого финансирования, а также средств некоторых других резервов организации. Источниками средств резервных фондов служат все источники формирования и увеличения капитала организации.

Процесс формирования финансовых ресурсов количественно определен по объему, составу, структуре и управляем со стороны финансистов организации. Формирование и использование финансовых ресурсов неразрывно связано с проводимой финансовой и инвестиционной политикой. Расширение масштабов инвестирования в основной капитал предполагает мобилизацию значительных объемов финансовых ресурсов из внутренних и внешних источников. Формирование финансовых ресурсов на цели капитального инвестирования осуществляют непрерывно — на всех стадиях жизненного цикла организации, начиная с момента его создания и до прекращения деятельности.

В инвестиционной деятельности, связанной с реализацией конкретных инвестиционных проектов, объединяют финансовые ресурсы, привлекаемые как из внутренних, так и внешних источников. Часто эти ресурсы на длительное время отвлекают из текущего оборота в надежде получить будущий полезный эффект. Условно эти ресурсы можно объединить в составе фонда накопления. Состав финансовых ресурсов во многом аналогичен источникам формирования и увеличения капитала организации. Однако их величина может быть больше за счет источников формирования имущества и других средств, не включаемых в состав капитала (например, выручка от реализации выбывшего имущества, прирост устойчивых пассивов, средства, поступающие в счет долевого участия в строительстве производственных объектов, и т. д.).

Таким образом, финансовые ресурсы представляют собой совокупность капитала, имущества и других средств организации, выраженных в денежной форме (оценке), которые находятся в его распоряжении или используются им для реализации целей и задач, определенных учредительными документами или сферой деятельности. Наличие у организации достаточного объема собственных финансовых ресурсов создает условия для технического перевооружения и реконструкции действующего производства. Являясь материальными носителями финансовых отношений, финансовые ресурсы оказывают существенное влияние на все стадии воспроизводственного процесса, приспосабливая, тем самым, пропорции производства к общественным потребностям.

Критерии выбора источников финансирования инвестиций на предприятии

Выбор оптимальной величины и конкретного способа финансирования инвестиций, наиболее подходящего для сложившейся экономической ситуации, производится на основе различных критериев. Такими критериями являются: налоговая выгода, стоимость привлечения конкретного источника, доступность, жизненный цикл предприятия и конкретного инвестиционного проекта, риски, оперативность и т. д. Основным недостатком существующих методических подходов является, как правило, их ориентированность лишь на один критерий. При этом, если, выбирая наиболее оптимальный источник финансирования, принимать во внимание абсолютно все возможные параметры и характеристики, процесс выбора окажется достаточно сложным и длительным, что также негативно скажется на конечном выборе.

Одним из наиболее важных критериев влияющих на выбор источника финансирования является его стоимость. Во сколько обойдется компании использование того или иного источника финансирования, это первый вопрос, на который необходимо ответить финансовой службе, для того что бы среди альтернативных видов инвестиций выбрать наиболее оптимальные и экономически эффективные. Принятое решение будет обоснованным только в случае грамотного расчета данного показателя.

Существует множество способов определения стоимости привлеченного источника финансирования. При выборе метода расчета следует учесть наиболее важные показатели, к которым относятся: процентные ставки, уровень инфляции, премии, вознаграждения и другие выплаты, а также налоговый эффект. Традиционно при оценке стоимости привлеченного источника финансирования организации также определяется средневзвешенная цена капитала. Данный показатель может быть рассчитан с использованием целевой структуры капитала, что позволит определить экономическую эффективность использования заемных средств, а также подобрать оптимальное соотношение источников финансирования для конкретной ситуации.

Однако источники денежных средств могут иметь примерно одинаковую стоимость для предприятия. Поэтому, следует оценить другой немаловажный критерий - доступность.

Данный критерий зависит от многих факторов, это в первую очередь организационно - правовая форма предприятия, его размер, финансовое обеспечение, величина активов и оборотных средств, престиж, кредитная история, оперативность привлечения источника денежных средств и др. При оценке доступности финансирования следует четко определить цели привлечения средств, необходимую сумму и оптимальный срок.

Для крупных компаний, имеющих достаточное количество активов в качестве финансового обеспечения, высокие экономические рейтинги и хорошую деловую репутацию, перечень доступных финансовых инструментов значительно шире, чем для мелких и средних организаций, только пытающихся закрепить свои позиции на рынке. Однако в настоящее время многие банки предлагают кредитные программы, направленные на поддержку мелкого и среднего бизнеса. Такие кредитные программы учитывают не только размеры бизнеса и срок его существования, но и цели, на которые предоставляются средства.

Однако использование любого финансового инструмента влечет за собой возникновение различного рода рисков. Это риск неплатежеспособности, снижения финансовой устойчивости, процентные, инвестиционные и инфляционные риски. Для минимизации рисков компании могут использовать различные меры, включающие страхование, самострахование, резервирование средств и другие. Крупные организации, как правило, имеют целые отделы, занимающиеся оценкой и анализом рисков. Предприятиям мелкого и среднего бизнеса, не «по карману» содержание таких отделов. В настоящее время данную проблему можно решить при помощи риск - консалтинга. Такую услугу предлагают многие консалтинговые агентства. Риск - консалтинг также не является бесплатным, но в конечном счете стоимость данной услуги ориентирована на платежеспособность заказчика. Если перед руководством стоит сложная задача выбора источника финансирования инвестиционного проекта, то будет целесообразно провести оценку и анализ рисков, а также вывить пути их минимизации. Помимо минимизации рисков, компания должна стремиться снизить стоимость источника финансирования.

Наиболее гибким параметром является оперативность привлечения средств. Для того, что бы сократить время, необходимое на привлечение того или иного источника финансирования, компания должна использовать грамотно составленный алгоритм выбора финансового инструмента. Данный алгоритм должен учитывать конкретную экономическую ситуацию, цели привлечения средств и их размер.

Руководству компании необходимо рассматривать разнообразные источники финансирования, оценивать целесообразность их выбора по вышеперечисленным критериям, а также на основе заранее разработанной методики выбирать один или несколько наиболее подходящих.

Однако следует рассмотреть вопрос об актуальности проблемы выбора источника финансирования в настоящее время. Возможно, что современные компании в большинстве случаев ограничиваются использованием собственных средств, а доля заемного капитала настолько мала, что выбор его источника не имеет принципиального значения.

В приведенной ниже таблице представлены данные Федеральной службы государственной статистики об инвестициях в основной капитал по источникам финансирования.

I/2011 | II/2011 | III/2011 | IV/2011 | I/2012 | II/2012 | III/2012 | IV/2012 | I/2013 | II/2013 | |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Инвестиции в основной К | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

в том числе по источникам финансирования: | ||||||||||

собственные средства | 48,6 | 44,7 | 44,2 | 38,8 | 50,6 | 48,4 | 45,6 | 41,7 | 53 | 48,1 |

из них: | ||||||||||

Прибыль | 18 | 18 | 17 | 16,8 | 19,9 | 19,1 | 18,7 | 16,7* | 20,2* | 18,9* |

Амортизация | 25,5 | 22,3 | 24 | 18,5 | 25,8 | 23,9 | 21,7 | 20,3* | 25,6* | 23,9* |

привлеченные средства | 51,4 | 55,3 | 55,8 | 61,2 | 49,4 | 51,6 | 54,4 | 58,3 | 44,6 | 53,5 |

в том числе: | ||||||||||

кредиты банков | 7 | 9,3 | 8,7 | 6,4 | 8,1 | 8,6 | 7,8 | 7,5 | 9,9 | 10,3 |

из них кредиты иностранных банков | 1,8 | 1,7 | 2 | 1,1 | 1,9 | 1,4 | 1,3 | 0,7 | 1,2 | 1,2 |

заемные средства других организаций | 4,9 | 4,9 | 6,4 | 4,4 | 5,3 | 5,2 | 6,1 | 4,9 | 7,2 | 6,9 |

бюджетные средства | 13,3 | 15,1 | 18,7 | 22,6 | 11 | 14,5 | 15,7 | 24 | 11,3 | 15,2 |

из них: | ||||||||||

из фед. Бюджета | 5,4 | 7,2 | 10,1 | 12,5 | 4,7 | 7,4 | 7,9 | 13,8 | 5,4 | 8,4 |

из бюджетов субъектов РФ | 7,2 | 6,9 | 7,9 | 8,7 | 5,6 | 6,2 | 6,6 | 8,6 | 5,2 | 5,9 |

средства внебюджетных фондов | 0,4 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,3 | 0,3 | 0,5 | 0,4 |

Прочие | 25,9 | 25,9 | 21,8 | 27,6 | 24,7 | 23,1 | 24,5 | 21,6 | 15,6 | 16,7 |

из них: | ||||||||||

средства вышестоящих организаций | 21 | 20,5 | 14,4 | 23,5 | 19,6 | 18 | 19,3 | 16 | 10,4 | 13,6 |

средства, полученные на долевое участие в строительстве | 1,8 | 1,7 | 1,9 | 2,1 | 2,1 | 2 | 2,2 | 1,8 | 2,5 | 2,4 |

в том числе средства населения | 1,1 | 1,1 | 1,1 | 1,1 | 1,4 | 1,4 | 1,4 | 1,1 | 1,9 | 1,9 |

средства от эмиссии акций | 1 | 1 | 1,1 | 0,9 | 1,1 | 1,3 | 1 | 0,9 | 1,2 | 0,8 |

Из общего объема инвестиций в основной К – инвестиции из-за рубежа | 3,8 | 3,5 | 3,7 | 2,2 | 3,3 | 3,1 | 3,4 | 1,8 | 2,8 | 2,6 |

* Расчет на основе данных Минэкономразвития и Росстата Таблица 1 - Структура инвестиций в основной капитал по источникам финансирования (% к общему объему инвестиций) [9] |

Данные таблицы 1 показывают, что доля привлеченных средств в общем количестве инвестиций на протяжении анализируемого периода превышает долю собственных источников. Начиная с 2011 года, наблюдается небольшое снижение доли привлеченных средств до 49,4%. Однако это по-прежнему достаточно высокий уровень. Снижение данного показателя обусловлено сокращением доли бюджетного финансирования до 11%. Доля прочих привлеченных источников финансирования (под которыми следует понимать различные финансовые инструменты) так же снизилась в рассматриваемом периоде до 24,7%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |