Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Муниципальное образовательное учреждение

Карабатовская общеобразовательная средняя школа

Тема: «Проценты и кредиты»

(материал для проведения интегрированного урока математика+экономика)

Учитель математики:

Содержание

1.Введение.

2.История возникновения банков.

3.Образовательный кредит.

4.Принципы кредитования.

5.Формулы для расчета кредита.

6.Задача.

7.Заключение.

Введение.

Вы заканчиваете 11 классов, и перед вами стоит вопрос: в какое учебное заведение вам поступить? В современной жизни возможность получения бесплатного образования всё больше уменьшается, и расширяется возможность получения платного. К сожалению, не все абитуриенты могут воспользоваться платными условиями обучения.

Но в настоящее время существует возможность получить кредит на оплату образования. И я хочу рассмотреть принципы кредитования на примере «образовательного кредита» Сбербанка России. Это очень актуально для вас, и для всех будущих абитуриентов.

2.История возникновения банков.(сообщение учащихся)

Исторически банки возникли намного раньше своего названия. Считается, что слово «банк» произошло от немецкого Die Bank или от итальянского Banko, в обоих случаях перевод означает « скамья».

Первые банки стали зарождаться у древних халдеев за 2300 лет до н. э. в виде торговых сообществ, занимающихся выдачей денежных ссуд и переводными операциями.

Но начало банковского дела принадлежит Вавилону, где банковское дело было развито в виде ростовщичества. В те времена разность между той суммой, которую возвращали ростовщику, и той, которую первоначально взяли у него, называлась лихвой. Так в Древнем Вавилоне она составляла 20% и более. Это означает, что ремесленник, взявший у ростовщика 1000 денежных единиц сроком на год, возвращал ему по прошествии года не менее 1200 этих же единиц.

Постепенно распространение банковского дела привело к появлению в Генуе общественных банков, основанных городскими управами совместно с торговыми классами и находящихся под управлением города.

Дальнейшее развитие банков происходит в Англии. Английский банк, ставший впоследствии государственным центральным банком, был образован в 1694 г.

Центральный банк России был учрежден в 1860 году.

Сейчас банки – это финансовые учреждения, которые сосредотачивают свободные денежные средства (вклады), предоставляют их во временное пользование в виде кредитов (займов, ссуд), посредничают во взаимных платежах и расчётах между предприятиями, учреждениями или отдельными лицами, выпускают ценные бумаги и осуществляют другие операции.

3.Образовательный кредит.

Рост спроса на качественное высшее образование наряду с повышением стоимости обучения и сокращением бюджетных мест в вузах – все эти тенденции, очевидно, не отражают финансовых возможностей населения. Решить проблему доступности качественного образования – прежде всего для самого студента – способен образовательный кредит. Кредит на образование еще очень молодой вид банковских услуг в России. Список кредитных учреждений, предоставляющих такого рода продукты, не превышает и десятки на всю страну. Однако вопрос кредитования образования успел заинтересовать многих. Ведь поступить в престижные вузы на бюджетные места с каждым годом становится все труднее. И даже в средний вуз поступить по силам далеко не всем. Прибавить сюда ежегодное сокращение бюджетных мест и с мечтой о высшем образовании можно расстаться. Альтернативой может стать обучение на коммерческой основе.

Система образовательных кредитов пока очень слабо развита, но существуют программы, позволяющие предоставить возможность получить образование, одной из таких программ является «Кредо», которая позволяет студенту не думать о своей финансовой стороне в течение всего времени обучения - выплаты по кредиту начинаются только после окончания вуза. Средства, соответствующие стоимости обучения, перечисляются в начале каждого семестра на счет вуза. Сумма кредита, таким образом, зависит от стоимости обучения и по желанию заемщика может изменяться. Так, можно взять кредит на часть стоимости обучения, а также в рамках кредитной линии без каких-либо штрафных платежей самостоятельно оплачивать отдельные семестры. На все время обучения заемщику предоставляется отсрочка погашения, как основного долга, так и процентов по кредиту. Через год после заключения кредитного договора возможно досрочное погашение.

Программа распространяется на студентов дневных и вечерних отделений, обучающихся по направлениям «специалист», «бакалавр», «магистр». То есть такой услугой может воспользоваться абсолютное большинство учащихся. К тому же образовательный кредит можно оформить с любого семестра. Таких условий, как в программе «Кредо», в стране сегодня нет. Впервые заемщиком выступает сам студент, залог и поручительство родителей не требуются. Программу отличают длительный срок кредитования и отсрочка по выплатам основного долга и процентов на весь период обучения. Все это позволяет юношам и девушкам не думать о возврате кредита, пока они учатся, спокойно ходить на лекции и сдавать сессии. Выплаты начинаются только после окончания вуза равными ежемесячными суммами. Через год после подписания договора студент имеет право начать досрочное погашение.

4.Принципы кредитования.

При предоставлении кредита банком учитываются следующие принципы кредитования:

Срочность — банк предоставляет кредит на определенный срок, например, «образовательный кредит» дается на срок обучения или на срок не более 11 лет.

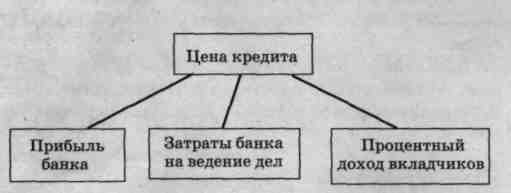

Платность — за право пользоваться денежными средствами заемщик платит определенную сумму. Она выражается в годовом проценте от суммы кредита. Плата за пользование кредитом устанавливается исходя из затрат банка на предоставление кредита, его прибыльности и процентного дохода для вкладчиков банка.

Возвратность — определение банком кредитоспособности клиента. Кредит предоставляется в пользование на срок и должен быть возвращен вовремя.

Гарантированность — доказательство наличия у заемщика собственности, которая может быть продана для того, чтобы обеспечить возврат кредита.

Понятия, используемые при расчете кредита:

В банковской системе при расчёте кредитов используются следующие понятия:

Сумма платежа кредита — минимальный ежемесячный взнос, который складывается из взноса для гашения основной суммы кредита и взноса на гашение процентов, начисляемых банком за использование заемщиком капитала банка. Гашение кредита — ежемесячный минимальный взнос на гашение основной суммы кредита. Гашение кредита— величина постоянная. Она рассчитывается как отношение размера кредита к количеству месяцев кредитования. Гашение процентов — минимальный ежемесячный взнос на гашение процентов от размера кредита за использование заемщиком капитала банка. Сумма гашения на текущий месяц рассчитывается как процент от остатка после гашения основного кредита за предыдущий. Сумма гашения процентов — величина непостоянная, она уменьшается при каждой выплате суммы гашения кредита.Структура цены кредита.

Ориентировочный расчет выплат по кредиту:

Размер кредита (р.) 600 000

Ставка кредитования (%) 18

Срок(мес) 180

Дата выдачи 27.09.04

Срок 1-го платежа 31.10.04

Остаток | Срок платежа | Гашение процентов | Гашение кредита | Сумма платежа |

600 000.00 | 31окт04 | 10 060.27 | 3333.33 | 13 393.60 |

596 666.67 | 30 ноя 04 | 8827.40 | 3333.33 | 12 160.73 |

593 333.34 | 31 дек 04 | 9070.69 | 3333.33 | 12 404.02 |

590 000.01 | 31янв05 | 9019.73 | 3333.33 | 12 353.06 |

586 666.68 | 28 фев 05 | 8100.82 | 3333.33 | 11434.15 |

583 333.35 | 31 мар05 | 8917.81 | 3333.33 | 12 251.14 |

580 000.02 | 30 апр 05 | 8580.82 | 3333.33 | 11914.15 |

576 666.68 | 31 май 05 | 8815.89 | 3333.33 | 12 149.22 |

573 333.36 | 30 июн 05 | 8482.19 | 3333.33 | 11815.52 |

570 000.03 | 31 июл 05 | 8713.97 | 3333.33 | 12 047.30 |

566 666.70 | 31авг05 | 8663.01 | 3333.33 | 11996.34 |

- - - - - - - - - - - - - - - - - - - | ||||

13 333.92 | 30 июн 19 | 197.27 | 3333.33 | 3530.60 |

10 000.00 | 31 июл 19 | 152.89 | 3333.33 | 3486.22 |

6667.26 | 31авг19 | 101.93 | 3333.33 | 3435.26 |

3333.93 | 30 сен 19 | 49.32 | 3333.33 | 3383.25 |

ИТОГО | 815 829.85 | 600 000.00 | 1415 829.85 |

По этому расчёту видно, что сумма платежа уменьшается за счёт ежемесячных выплат на величину гашения кредита и гашения процента от остатка после гашения основного кредита за предыдущий месяц.

5.Формулы для расчета кредита.

Для более полного понимания принципов кредитования рассмотрим формулы, которые применяются при расчете суммы платежа кредита, гашения кредита и гашения процентов.

Гашения кредита:

Sк = S о:(12k)

где SK — сумма гашения кредита, S0 - размер кредита, k — срок кредитования

Гашение процентов:

где S% — гашение процентов для n-го месяца платежа, р% — процент кредитования

Платеж за кредит за n-й месяц выплаты:

S n= Sк+S%

Чтобы разобраться в этих формулах посмотрим, как они применяются при решении задачи.

6.Решение задачи (ученик).

Я хочу попробовать поступить в НГСХА на инженерный факультет, где стоимость обучения в год-26000 рублей. Банк дает кредит на обучение под 13% годовых. Используя формулы, я рассчитал ежемесячную сумму платежа кредита.

Задача:

Сберегательный Банк России предлагает населению «образовательный кредит» для получения высшего и среднего специального образования, под 13% годовых на срок не более 11 лет. Стоимость обучения на инженерном факультете НГСХА составляет в среднем 26 000 рублей за год, срок обучения — 5 лет.

Подсчитайте сумму гашения кредита и сумму гашения процентов для первых трех месяцев выплаты, если образовательный кредит выдан сроком на 5 лет.

Решение.

Подсчитаем общую сумму на обучение (стоимость одного года х на 5 лет) (размер кредита) (S0): Sк = S о:(12k)26 000∙5 = 130 000 (р.).

2. Подсчитаем ежемесячную сумму на гашение кредита (как отношение размера кредита к количеству месяцев кредитования) (S к)

130 000: (5 • 12)= 2166,66=2200 (р.).

3. Подсчитаем сумму гашения процентов для первого месяца выплаты (13% от кредита: на количество месяцев в году)(S%):

130 000 • 13%: 12 = 1408=1410(р.).

Подсчитаем сумму платежа за кредит для первого месяца выплаты (как сумму гашения кредита и гашения процентов): S n= Sк+S%2200 + 1410 =3610(р.).

5. Подсчитаем сумму гашения процентов для второго месяца платежа:

((130000-(2-1)∙2200)):12∙13%=1384,5=1390(р.).

6. Подсчитаем сумму гашения процентов для третьего месяца выплаты:

((130000 –(3-1)•2200)):12∙13% =1360(р.).

Ответ: Гашение кредита —2200 рублей в месяц. Гашение процентов: 1-й месяц —1410 рублей; 2-й месяц — 1390 рублей; 3-й месяц — 1360 рублей. Сумма платежа за кредит для первого месяца выплаты — 3610 рублей.

Для нашей семьи это вполне приемлемая сумма для гашения кредита.

7.Заключение.

Мы провели социологический опрос населения. Цель которого выяснить, пользуются ли жители с. Карабатово услугами банка в представлении кредита.

Всего опрошено-32 человека

Пользовались кредитами-24 человека (75%)

Пользовались образовательным кредитом -1 чел.(3%)

Из опроса видно, что кредитом пользуется большая часть работающего населения.

Поэтому принципы кредитования и расчет ежемесячной выплаты кредита, можно перенести на реальные возможности каждой семьи. Это позволит сделать верный шаг при выборе условий образования.

И не только: на данном этапе развития экономики нашей страны банки предоставляют населению возможность пользования всевозможными кредитами: на покупку и строительство жилья, на покупку транспортных средств, пенсионный кредит и т. д. Для подсчёта минимальной ежемесячной суммы выплаты по этим кредитам вы можете воспользоваться выведенными формулами.

Литература:

«Экономика 10-11» , Москва 2006г, «Вита Пресс»; «Рабочая тетрадь 7-9 Экономика» Нижегородский гуманитарный центр, 2004г.; Учебно-методическая газета «Математика» №21 2007г; www finen ceportal. ru;