Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Федеральное государственное автономное образовательное учреждение высшего образования

РОССИЙСКИЙ УНИВЕРСИТЕТ ДРУЖБЫ НАРОДОВ

(РУДН)

Медицинский институт

Кафедра управления и экономики фармации

, ,

ФАРМАЦИЯ ЗА РУБЕЖОМ

Рабочая тетрадь

для студентов 2 курса очного отделения, обучающихся

по специальности «Фармация»

Москва, 2017 г.

Тема 3: ТЕНДЕНЦИИ РАЗВИТИЯ МИРОВОЙ ФАРМАЦЕВТИЧЕСКОЙ ДИСТРИБЬЮЦИИ

При работе с текстом обратите внимание на незнакомые Вам слова и выражения, посмотрите их значение в глоссарии, расположенном в конце рабочей тетради, и обсудите с преподавателем.

Основные термины и понятия: мировая фармацевтическая дистрибьюция, ее основная функция, дистрибьюторские системы, тенденции структурных изменений в дистрибьюторской сети.

Мировая фармацевтическая общественность задается вопросом не будет ли осуществление поставок непосредственно от производителя к предприятиям розничной торговли, без участия поcредников, более быстрым, надежным и дешевым? Простой ответ на этот вопрос — нет.

Точкой отсчета для оптового сектора фармацевтического рынка является формирование непрямой дистрибьюции - то есть переход от прямых поставок товара производителями в розничную сеть к его распределению с помощью дистрибьюторских компаний. На начальном этапе развития фармацевтической дистрибьюции было создано большое количество компаний. Однако повышение конкуренции привело к увеличению доли сильнейших компаний и появлению множества эксклюзивных поставщиков с относительно небольшой долей рынка. Современная стадия развития фармацевтической дистрибьюции в мире характеризуются планомерным уменьшением количества оптовых участников на рынке, развитием логистики и автоматизации, повышением частоты поставок.

Для каждой страны характерна определенная стадия развития фармдистрибьюции, имеющая «этнический темперамент». Пример наиболее развитой системы фармдистрибьюции находят в США и Европе, где эта деятельность уже сконцентрирована в руках основных игроков, занимающих львиную долю фармрынка (таблица 1).

Табл.1

Фармацевтическая дистрибьюция в США, Европе и России.

Характеристика дистрибьюции | США | Европа | Россия |

Основные игроки на рынке | Cardinal Health, McКesson, AmerisourceBergen | Celesio, Phoenix, Alliance Healthcare | СИА Интернейшнл, Протек |

Доля основных игроков, % | 90–95 | 80–85 | 40–45 |

Условия работы | Нет госрегулирования цен, максимальная наценка | Низкий уровень наценки | Средний уровень наценки |

Уровень автоматизации | Средний | Высокий | Высокий (для крупных компаний) |

Частота поставок в день | 1–2 раза в несколько дней | Несколько раз в день | 1 раз в день |

Уровень логистики | Высокий | Высокий | Высокий (для крупных компаний) |

Стоимость сервиса | Средняя | Высокая | Низкая |

Дистрибьюторы выполняют множество функций, однако одной из наиболее важных функций является накопление заказов. Аптеки адресуют все свои пожелания относительно товаров и условий их поставок одному оптовому оператору, который собирает их у своих клиентов, анализирует и только потом передает производителю. Поэтому деятельность оптовых операторов способствует уменьшению количества заключенных договоров и перечислений денежных средств (рис. 1).

Рисунок 1. Виды услуг, предлагаемые дистрибьюторами

Аптеки адресуют все свои пожелания относительно поставок одному оптовому оператору, который собирает их у своих клиентов и только потом передает производителю. Поэтому деятельность оптовых операторов способствует уменьшению количества заключенных договоров и перечислений денежных средств (рис. 2).

Рисунок 2. Дистрибьюторские системы с посредниками и без них.

Кроме оптимизации коммуникаций, дистрибьюторы экономят клиентам значительные средства, которые необходимы для организации собственных дистрибьюторских цепочек, включая разработку новых логистических подходов и систем приема и обработки заказов. Кроме того, аптекам потребуется создание и оснащение складских помещений большой площади.

Ключевая проблема схемы без дистрибьюторов — осуществление заказов каждой из множества аптек самостоятельно — может быть решена только путем накопления их у каких-либо дополнительных операторов, что опять-таки означает участие независимых посредников между производителями и аптеками.

По данным исследования «Европейская фармацевтическая дистрибьюторская отрасль: структура, тенденции и социально-экономическое значение», выполненного Институтом фармакоэкономических исследований по поручению Европейской ассоциации фармацевтических дистрибьюторов с полным ассортиментом (European Association of Pharmaceutical Full-line Wholesalers — GIRP) было выявлено, что более 70% компаний, участвовавших в анкетировании, осуществляли закупки менее чем у 300 поставщиков. Этот показатель менее высокий в странах Восточной Европы, существенно отличаясь от такового в Германии, Австрии и Испании.

Заказ продукции у производителя осуществляется в среднем от 2,5 раз в месяц (в Великобритании) и до 4,5 раз (в Нидерландах). Использование современных технологий позволяет сократить время от заказа до отправки товара до 30–45 минут.

Количество позиций в ассортименте дистрибьюторов колеблется от 6 до 90 тысяч наименований и зависит от объемов рынка и количества зарегистрированных препаратов. В Европе ассортимент оптового оператора включает в среднем 29151 позицию, 49% которых относятся к лекарственным средствам. Лидером среди стран по количеству наименований является Германия, а по доле лекарственных средств в ассортименте — Австрия, за которой следуют Нидерланды, Великобритания и Германия.

Важнейшими клиентами оптовых фармацевтических компаний являются аптеки, плотность расположения которых в разных странах существенно отличается. Наибольшее их количество на душу населения наблюдается в Испании и Франции, где на одну аптеку приходится 2108 и 2542 человек соответственно; наименьшее — в самых маленьких странах из включенных в исследование — Нидерландах и Австрии (9407 и 6952).

По статистике 673 оптовых оператора европейского фармацевтического рынка располагают 1458 складами. В то же время во Франции один дистрибьютор с полным ассортиментом имеет в своем распоряжении в среднем 27 складов, в Германии — 8,05, в Великобритании — 4,91. Но эффективность дистрибьюции зависит не столько от количества складов, которыми пользуется компания, сколько от обширности территории, которая приходится на один дистрибьюторский центр (в среднем по европейским странам — 9,679 км2 на каждый из 1458 центров).

Количество аптек, приходящееся на один дистрибьюторский центр, является еще одним важным показателем, который также очень отличается в разных странах. Например: в Австрии один оптовый оператор обслуживает 94 аптеки, тогда как в Германии — 805, средний показатель по странам Евросоюза - 329 аптек, каждая из которых обслуживала в среднем 1,1 млн. пациентов.

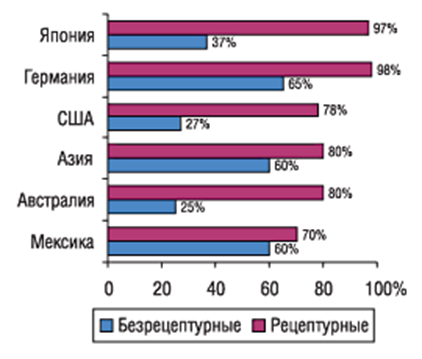

73% всей фармацевтической продукции в денежном выражении (378 млрд из 518 млрд дол. США) в мире в целом и 80% на крупнейших рынках распространяется через дистрибьюторские каналы (рис.3; International Federation of Pharmaceutical Wholesalers ).

Рисунок 3. Доля рецептурных и безрецептурных лекарственных препаратов, распространяемых дистрибьюторами

В настоящее время в фармацевтической отрасли происходят масштабные преобразования, не ограничивающиеся территорией отдельных стран или регионов. Их движущие силы ни для кого не являются секретом: сдерживание увеличения расходов на здравоохранение, конкуренция, старение популяции, замедление повышения или даже снижение цен на «старые» препараты, уменьшение количества блокбастеров на фармацевтическом рынке. Оптовое звено является непосредственным участником этих процессов, реагируя на них структурными изменениями (рис. 4).

Рисунок 4. Структурные изменения в оптовом звене фармацевтического рынка

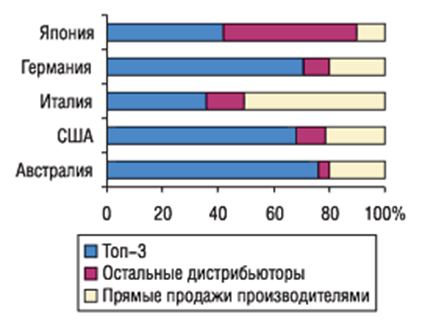

Рисунок 5 иллюстрирует теперешнее состояние консолидации оптовых фармацевтических компаний на ключевых рынках мира.

|

Рисунок 5. Консолидация оптовых операторов рынка

Наибольшую значимость в оптовом сегменте фармацевтического рынка имеют дистрибьюторы, предлагающие полный ассортимент продукции, присутствующей на рынке данной страны - 673 европейских дистрибьютора такого типа формируют ядро оптового звена в фармации. Около 30% из них функционируют на общенациональном, остальная часть — на местном уровне.

Почти 88% препаратов, поступающих от дистрибьюторов, поставляющих продукцию в полном ассортименте, приобретают обычные аптеки (около 90%) (8,5% — внутрибольничные аптеки; 1,2% — врачи, отпускающие лекарственные средства; 0,2% — аптечные супермаркеты).

Другие оптовики являются компаниями «короткого ассортимента» (или «нишевые»). Они предлагают небольшой спектр продуктов и не оказывают всего спектра услуг аптекам и аптечным сетям. Во Франции, Италии, Бельгии, Греции, Португалии, Испании и некоторых новых странах-членах, согласно законам, еще не вступившим в силу, фармацевтические оптовые компании должны предоставлять аптекам весь спектр услуг, поэтому дистрибьюция короткого ассортимента запрещается.

Помимо этого выделяют также два различных типа дистрибьюторских систем: одноканальная и многоканальная.

При использовании одноканальной схемы (монодистрибьюция) один или несколько препаратов на рынке предлагаются одним-единственным оптовым оператором в рамках договора об эксклюзивной дистрибьюции; многоканальной — препараты распространяются одновременно несколькими оптовыми компаниями. В странах — членах ЕС, за исключением Финляндии и Швеции, внедрена многоканальная система.

Весьма противоречивой проблемой является допустимость ввоза лекарственных средств из стран, в которых цены на них низки (параллельный импорт). Эксперты полагают, что, с одной стороны, он оказывает позитивное влияние на конкуренцию и уровень розничных цен, с другой — может нанести финансовый ущерб производителям.

Количество сотрудников, занятых в оптовом фармацевтическом секторе европейских стран уменьшается, что является прямым следствием консолидации рынка и уменьшения количества действующих компаний. 83% специалистов сосредоточены в 8 странах с наибольшими объемами фармацевтических рынков.

Аналитики компании «Кофас», эксперта в области коммерческих рисков и мирового лидера в области страхования, представили прогноз на 2014 год для фармацевтического сектора Европы, США и развивающихся стран Азии - фармацевтической сектор в 2014 году переживет серьезные потрясения, а активность его традиционных рынков будет снижаться.

В Европе ценовое давление на отпускаемые по рецепту лекарства снизило рентабельность фармацевтических компаний на 6%. Крупные фирмы сокращают свое присутствие во многих сегментах на местном рынке и продают активы для финансирования развития на международном уровне и усовершенствования биотехнологического производства. Результатом этого процесса стало годовое сокращение денежных потоков на 3%.

Оборот фармацевтического сектора в развивающихся странах по-прежнему стабильно растет (+12% по итогам 2013 года). В 2014 году его рентабельность осталась в пределах 14%.

В Северной Америке прибыльность сектора по итогам 2013 года осталась без изменений. Несмотря на технические проблемы, платформа электронного здравоохранения в США будет развиваться в последующие годы довольно стабильно. Однако, по оценкам аналитиков, «Кофас» еще слишком рано предсказывать воздействие этой системы на деятельность фармацевтических компании.

Динамика изменения объема оптовых продаж в разных странах отличается. Например, в Испании рост был значительным, в Великобритании, Франции и Австрии — умеренным, а в Германии и Нидерландах вообще отмечалось падение.

Одним из основных факторов, вызывающих изменения объема продаж оптовых операторов фармацевтического рынка, является цена на лекарственные препараты.

Изменение цен на лекарственные препараты, выведенные на рынок по меньшей мере год назад, обусловило среднее ежегодное изменение объема аптечных продаж в сторону увеличения на 0,92% в Португалии, 0,62% — в Италии и 0,4% — в Финляндии, но в большинстве других стран этот фактор негативно сказался на объеме аптечных продаж. Такая ситуация — следствие мер по уменьшению расходов на здравоохранение, предпринимаемых почти во всех странах — членах ЕС. Для оптовых операторов это является проблемой, поскольку уменьшается объем получаемой прибыли.

(по материалам Дарьи Поляковой еженедельник «Аптека-онлайн»)

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 3: ОСНОВНЫЕ ТЕНДЕНЦИИ И ПРОБЛЕМЫ РАЗВИТИЯ МИРОВОЙ ФАРМАЦЕВТИЧЕСКОЙ ДИСТРИБЬЮЦИИ.

Цель:

приобрести практические навыки анализа бизнес-ситуаций, предложенных в кейсе по данной теме.

Задачи:

изучить основные термины и понятия данной темы, сформулировать и обосновать выводы о структуре, тенденциях и перспективах мировой фармацевтической дистрибьюции, выявить основные черты дистрибьюторов, находящихся на территории стран Европейского Союза.

ЗАДАНИЕ 1. Ответьте на вопросы на основании предложенного в кейсе материала.

Алгоритм выполнения задания:

Ознакомиться с информацией, содержащейся в кейсе. Посмотреть значение незнакомых Вам слов в глоссарии, расположенном в конце рабочей тетради, при необходимости дополнить его, предварительно обсудив с преподавателем. Используя информацию, содержащуюся в кейсе, ответить на вопросы. Участвовать в дискуссии по данной теме: уметь высказать и обосновать свою точку зрения на рассмотренную бизнес-ситуацию.

Нарисуйте схему развития мировой фармацевтической дистрибьюции с момента формирования до настоящего периода.

Перечислите основные функции оптовых компаний на фармацевтическом рынке:

1.____________________________________________________________________________

2.____________________________________________________________________________

3.___________________________________________________________________________

Укажите основные показатели, которые характеризуют оптовые фармацевтические компании (например, общее количество фармацевтических оптовых компаний и т. д.)_________________________________________________________________________________________________________________________________________________

________________________________________________________________________

Перечислите факторы, влияние которых вынуждает оптовые компании разрабатывать новые стратегии развития:1.____________________________________________________________________________

2.____________________________________________________________________________

3.____________________________________________________________________________

4.____________________________________________________________________________

5.____________________________________________________________________________

6. Укажите три главные стратегии развития, которые определяют структурные изменения в фармацевтической дистрибьюции:

1.____________________________________________________________________________

2.___________________________________________________________________________

3.____________________________________________________________________________

Укажите объем фармацевтической продукции (в млрд. $), которая распространяется через каналы дистрибьюции:100 млрд.$ | 200 млрд.$ | 300 млрд.$ | 400 млрд.$ | более 400 млрд.$ |

_________________________________________________________________________________________________________________________________________________________

Перечислите страны, дистрибьюторы которых имеют полный ассортиментный фармацевтический портфель:______________________________________________________________________________________________________________________________________________________

Оптовые компании, которые предлагают небольшой спектр продуктов и не оказывают всего спектра услуг аптекам называются-______________________________________________________________________________________________________________________________________________________

В странах Европы таких компаний много или мало?___________________________________________________________________________

12. Чем, по вашему мнению, определяется значимость дистрибьюторов, имеющих полный ассортиментный портфель:

1.____________________________________________________________________________

2.____________________________________________________________________________

3.____________________________________________________________________________

13. Приведите примеры стран, в которых «нишевая» дистрибьюция запрещена:

__________________________________________________________________________________________________________________________________________________________ 14. Дорисуйте схему, разделив дистрибьюторов по типу реализуемого ассортимента :

Дайте определение типам дистрибьюторских систем:

«одноканальный тип» дистрибьюторской системы

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

«многоканальный тип» дистрибьюторской системы

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Какая дистрибьюторская система преобладает на фармацевтических рынках стран Европы? __________________________________________________________________________________________________________________________________________________

Дополните схему: дистрибьюторы в Европе поставляют фармацевтическую продукцию в следующие организации:

Кроме того___________% лекарственных препаратов приобретают в___________________

В таких странах, как____________________________________________________________

Что такое «параллельный импорт»:

__________________________________________________________________________________________________________________________________________________________

Положительная сторона «параллельного импорта»:

__________________________________________________________________________________________________________________________________________________________

Отрицательная сторона «параллельного импорта»:

__________________________________________________________________________________________________________________________________________________________

Перечислите основные причины, вызывающие увеличение объема продаж лекарственных препаратов (в денежном выражении) дистрибьюторами:

1.____________________________________________________________________________

2.____________________________________________________________________________

3.____________________________________________________________________________

4.____________________________________________________________________________

ЗАДАНИЕ 2. Работа в «малой группе»:

Проранжируйте страны по количеству фармацевтических компаний. На первое место поставьте страну, в которой количество фармацевтических компаний больше всего. Разделите страны на 4 группы (R1).К сведению: ранжирование (англ. ranging) - способ оценки переменной, когда ее значению приписывается место (собственно ранг) в последовательности величин, определяемое при помощи порядковой шкалы.

Рассчитайте количество аптек, которые приходятся на 1 дистрибьютора. Проранжируйте страны по количеству аптек, приходящихся на 1 дистрибьютора, затем разделите их на 4 группы (R2). На первое место поставьте страну, в которой количество аптек, приходящихся на 1 дистрибьютора максимальное: Сопоставьте результаты R1 и R2, сделайте вывод и представьте его в виде сформулированной закономерности. Укажите, основные тенденции развития данного сектора фармацевтического рынка, опираясь на результаты предыдущих заданий._____________________________________________________________________________________________________________________________________________________________________________________________________________________

Спасибо за хорошую работу!