Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Оглавление

Введение 3

1. Анализ основных технико-экономических показателей деятельности предприятия 5

2. Анализ валюты и структуры баланса 8

3. Общий анализ источников средств предприятия 10

4. Анализ собственных источников 11

5. Анализ заемных источников 13

6. Анализ размещения средств предприятия 16

7. Анализ основных средств 18

8. Анализ оборотных активов 21

9. Анализ прибыли 22

10. Расчет и анализ финансовых коэффициентов 26

Заключение 31

Список используемой литературы 34

ухгалтерский баланс и отчет о финансовых результатах 35

ояснения к бухгалтерской отчетности 2015 года по основным средствам 39

оказатели работы ОАО «Молочный комбинат Благовещенский». 40

Введение

Анализ и диагностика финансово-хозяйственной деятельности предприятия в курсовой работе выполнялась на данных выбранного объекта исследования – ******».

Данное предприятие является открытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации.

По уставу предприятия фирменное наименование общества:

Полное: Открытое акционерное общество «Молочный комбинат Благовещенский»;

Сокращенное: ***».

Место нахождения общества: *******, 22.

Уставный капитал ****» составляет ***** руб. Он составляется из номинальной стоимости акций общества, приобретенных акционерами.

Количество размещенных обыкновенных акций – **** штук. Номинальная стоимость акции **** руб.

Целью общества является извлечение прибыли.

Общество осуществляет следующие основные виды деятельности:

- переработка сельскохозяйственного сырья; сбор **** всех форм собственности и физических лиц; выпуск **** продукции, соков; ведение торгово-закупочной и коммерческой деятельности; посреднические услуги; внешнеэкономическая деятельность и международные перевозки; предоставление помещений в аренду; реализация готовой продукции магазинам, столовым, военным частям, больницам, частным лицам; ведение профессиональной образовательной деятельности; производство и реализация продукции сельскохозяйственного назначения.

Ассортимент вырабатываемой продукции ***» состоит из более 110 наименований: *****.

Численность работающих на предприятии в *** году составляла *** чел.

****» осуществляет свою деятельность в молочной отрасли, в которой в настоящее время существуют проблемы с основным сырьем – цельным ****, поскольку в **** году в *** области произошло затопление **** гектаров полей из-за наводнения, в результате чего сократилось поголовье крупного рогатого скота. До сих пор в области ведется работа по восстановлению поголовья крупного рогатого скота. Но даже несмотря на эти трудности, ****» добивается роста производительности и роста выручки от продажи **** продукции.

Основой для анализа и диагностики финансово-хозяйственной деятельности предприятия являлась бухгалтерская отчетность за 2013-2015 год. Анализ финансовой деятельности проведен по следующим направлениям: анализ основных технико-экономических показателей, анализ валюты и структуры баланса, анализ источников средств предприятия, анализ размещения средств предприятия, анализ основных средств предприятия, анализ текущих активов, анализ прибыли и анализ финансовых коэффициентов.

Анализ основных технико-экономических показателей деятельности предприятия

Анализ основных технико-экономических показателей деятельности ***» за 2013-2015 гг., которые охарактеризуют наиболее общее представление о состоянии финансово-хозяйственной деятельности предприятия, представим в таблице 1.

Данные в таблицу 1 заполним на основании показателей бухгалтерской отчетности и сведений о предприятии, приведенных в Приложениях к работе.

Таблица 1

Анализ основных показателей деятельности предприятия

Показатель | Значение показателя | Темп роста (цепной), % | Темп роста (базисный), % | ||||

2013 | 2014 | 2015 | 2014/2013 | 2015/ 2014 | 2014 /2013 | 2015/2013 | |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

1.Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | *** | **** | *** | *** | *** | *** | *** |

2.Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | *** | *** | *** | **** | *** | *** | *** |

3.Удельные затраты, руб. / руб. (п.2/п.1) | **** | *** | *** | *** | **** | *** | *** |

4.Прибыль (убыток) от продаж, тыс. руб. | *** | *** | *** | *** | *** | *** | *** |

5.Чистая прибыль, тыс руб | *** | *** | *** | *** | *** | *** | *** |

6.Рентабельность продаж, % (п.5/п.1) | *** | *** | *** | *** | *** | *** | *** |

7.Рентабельность продукции, % (п.5/п.2) | |||||||

8.Среднесписочная численность, чел. | |||||||

9.Годовая выработка на 1 работника тыс. руб. | |||||||

10.Годовой фонд оплаты труда, тыс. руб. | |||||||

11.Среднемесячная заработная плата, руб. | |||||||

12.Соотношение темпов роста выработки и средней заработной платы (коэффициент опережения) | |||||||

13.Среднегодовая стоимость ОПФ, тыс. руб. (ОПФнч+ОПФкц)/2 | |||||||

14.Фондоотдача, руб. / руб. (п.1/п.13) | |||||||

15.Дебиторская задолженность, тыс. руб. | |||||||

16.Кредиторская задолженность, тыс. руб. | |||||||

17.Соотношение КЗ / ДЗ | |||||||

18.Период оборота ДЗ, дней (360/(п.1/п.15)) | |||||||

19. Период оборота КЗ, дней (360/(п.1/п.16)) |

Проанализируем показатели таблицы 1.

Выручка от продажи за 2013-2015 гг. имеет тенденцию роста: в 2015 год она выросла на **% по сравнению с 2014 годом и на *** % по сравнению с уровнем 2013 года. Рост показателя выручки был обусловлен ростом цен на молочную продукцию и ростом производительности труда.

Себестоимость проданных товаров также выросла: в 2015 год она выросла на **% по сравнению с 2014 годом и на ** % по сравнению с уровнем 2013 года. Рост показателя связан с ростом цен на сырье для изготовления молочной продукции. Отметим, что темпы роста выручки по сравнению с ростом себестоимости ниже, что приводит к снижению прибыли и рентабельности. Удельные затраты также выросли на ***% по сравнению с 2014 годом.

Чистая прибыль предприятия за 2015 год уменьшилась, что повлияло на уменьшение рентабельности: рентабельность продаж в 2015 году снизилась на **% по сравнению с 2014 годом и на ** % по сравнению с 2013 г. Рентабельность продукции также уменьшилась на **% и на **% соответственно.

Анализ валюты и структуры баланса

Анализ баланса начнем с анализа достаточности источников предприятия.

Для этого сравним раздел баланса «Капитал и резервы» (КР), в котором отражены собственные источники предприятия с разделом «Внеоборотные активы» (ВА).

2013 год: КР = ***тыс. руб., ВА = ***** тыс. руб. , КР>ВА;

2014 год: КР =****тыс. руб., ВА = **** тыс. руб., КР < ВА

2015 год: КР = **** тыс. руб., ВА = **** тыс. руб., КР < ВА.

Из сравнения данных показателей видно, что собственных источников было достаточно для формирования внеоборотных активов только в 2013 году, и их часть в размере **** тыс. руб. (***** – ****) приходилась на формирование текущих активов (ТА).

Долгосрочные обязательства в балансе ****» составили:

2013 год: *** тыс. руб.,

2014 год: *** тыс. руб.,

2015 год: *** тыс. руб.

Однако с учетом долгосрочных пассивов недостаточно для формирования внеоборотных активов: в 2014 году недостаток составил - ****. То есть можно сделать вывод, что часть внеоборотных активов покрывается за счет краткосрочной кредиторской задолженности. С экономической точки зрения такое положение недопустимо, поскольку период оборачиваемости внеоборотных активов и краткосрочной кредиторской задолженности различен, нет возможности своевременно возместить краткосрочные пассивы амортизацией внеоборотных активов.

В таблице 2 приведем динамику валюты баланса за 2013 -2015 гг.

Таблица 2

Анализ изменения валюты баланса ***» за 2013-2015 гг.

Показатель | Абсолютное значение, тыс. руб. | Темп роста | ||

2013 | 2014 | 2015 | 2014 к 2013, % | 2015 к 2014,% |

Капитал и резервы, всего | ||||

Уставный капитал | ||||

Добавочный капитал | ||||

Нераспределенная прибыль (непокрытый убыток) | ||||

Долгосрочные пассивы | ||||

Краткосрочные обязательства | ||||

Валюта баланса |

Имущество предприятия в конце 2015 года увеличилось по сравнению с 2014 г.: в 2014 году валюта баланса составила 780877 тыс. рублей, а в 2014 году 714857тыс. руб., в 2013 году 523002 тыс. руб., то есть темп роста валюты баланса в 2014 году составил 136,7%, в 2015 году 109,2%.

В структуре капитала и резервов отсутствуют статьи переоценки внеоборотных активов и доходы будущих периодов. Капитал и резервы предприятия увеличились на 14,7% в 2015 году, при этом увеличение произошло за счет роста нераспределенной прибыли.

Такая тенденция оценивается положительно, поскольку означает, что рост валюты баланса произошел в результате роста прибыли предприятия и связан с увеличением производительности и объемов производства продукции .

Таким образом, можно сделать вывод о росте имущественного потенциала предприятия и о положительной динамике его развития.

Общий анализ источников средств предприятия

Для анализа общих источников составим таблицу 3.

Данные в таблицу 3 занесем из бухгалтерского баланса за 2013-2015 гг.

Таблица 3

Анализ общих источников за 2013-2015 гг.

Наименование раздела баланса | Сумма | Структура баланса,% | Темп роста 2015 к 2014 | Темп роста 2014 к 2013. | ||

на 31.12.2015 | на 31.12.2014 | на 31.12.2013 | на 31.12.2015 | на 31.12.2014 | на 31.12.2013 | |

Собственные источники | ||||||

Заемные источники | ||||||

Итого |

Такие источники как оценочные обязательства, доходы будущих периодов в балансе предприятия отсутствуют, поэтому собственные средства предприятия не подлежат корректировке на источники, приравненные к собственным.

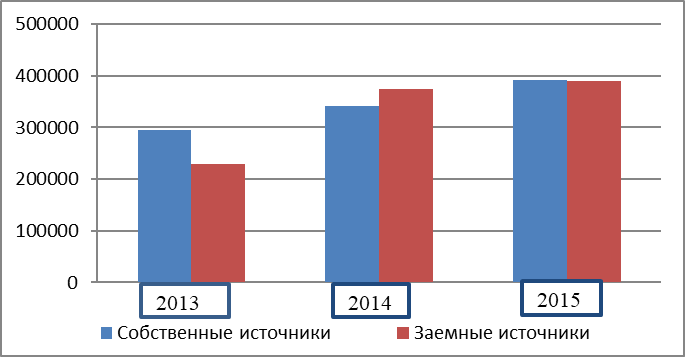

Динамика источников средств представлена на рисунке 1.

Рисунок 1. Динамика источников средств за 2013-2015 гг.

При этом доли заемных и собственных средств в 2015 году практически сравнялись, что можно оценить как негативную тенденцию, поскольку такая динамика может оцениваться финансовой зависимостью предприятия от заемных источников.

Анализ собственных источников

Для анализа собственных источников ***» составим таблицу 4.

Данные в таблицу 4 занесем из бухгалтерского баланса за 2013-2015 гг.

Таблица 4

Анализ собственных источников ***» за 2013-2015 гг.

Показатель | Сумма, тыс. руб. | Структура баланса,% | Темп роста |

Уставный капитал | |||

Добавочный капитал | |||

Нераспределенная прибыль | |||

Итого капитал и резервы |

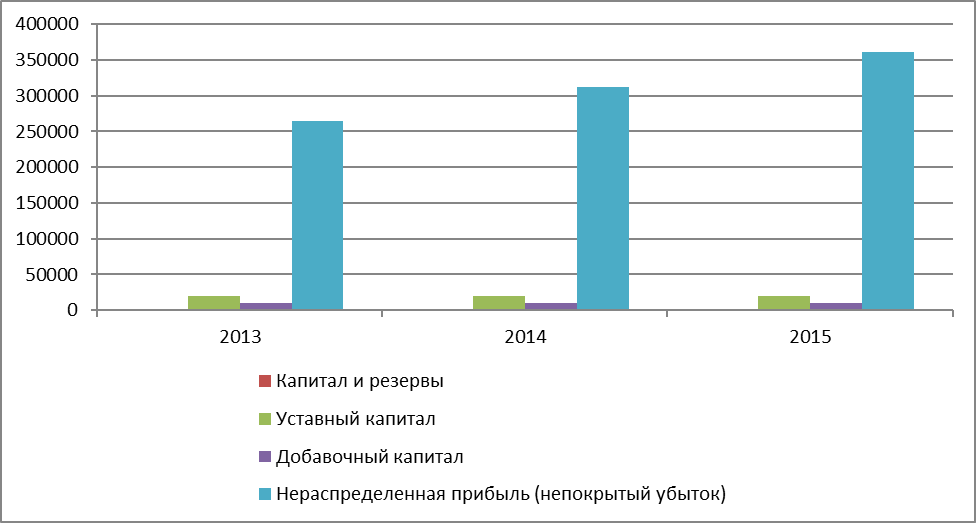

Из таблицы видно, что общая стоимость собственных источников увеличивалась в 2013-2015 гг.

В относительном выражении на долю нераспределенной прибыли приходилась основная часть собственных источников предприятия: в 2013 году 89,8%, в 2014 году 91, 2%, а в 2015 году 92,4%. Рост нераспределенной прибыли составил 16% в 2015 году.

На рисунке 2 изобразим динамику показателей собственных источников ***» за 2013-2015 гг.

Рисунок 2. Динамика показателей собственных источников ***» за 2013-2015 гг.

На рисунке 2 наглядно видно, что основная доля собственных источников приходится на нераспределенную прибыль, при этом она с каждым годом увеличивается.

В целом, можно сказать о положительном изменении в структуре и динамике собственных источников предприятия.

Анализ заемных источников

Для анализа заемных источников ****» составим таблицу 5.

Данные в таблицу 5 занесем из бухгалтерского баланса ***» за 2013-2015 гг.

Таблица 5

Анализ заемных источников ***» за 2013-2015 гг.

Наименование статьи баланса | Сумма | Структура баланса,% | Темп роста 2015 к 2014 | Темп роста 2014 к 2013. |

Долгосрочные обязательства (ДО) | ||||

Отложенные налоговые обязательства | ||||

Итого ДО | ||||

Краткосрочные обязательства (КО) | ||||

Заемные средства | ||||

Кредиторская задолженность | ||||

Прочие обязательства | ||||

Итого КО | ||||

Всего заемные средства |

Долгосрочные заемные средства предприятия представлены в балансе только одной статьей – это отложенные налоговые обязательства, их сумма была незначительна.

Основная доля краткосрочных обязательств в 2015 году приходится на заемные средства – банковские кредиты, их доля в краткосрочных обязательствах составляет более 80%. На кредиторскую задолженность предприятия приходится 18,5%, при этом наблюдается ее снижение по сравнению с уровнем 2014 года на 15 % и по сравнению с 2013 годом на 33%.

Для анализа кредиторской задолженности ****» составим таблицу 6.

Таблица 6

Анализ кредиторской задолженности ***» за 2013-2015 гг.

Наименование раздела баланса | Сумма | Структура баланса,% | Темп роста 2015 к 2014 | Темп роста 2014 к 2013. |

Поставщики | ||||

Задолженность перед персоналом по оплате труда | ||||

Задолженность перед государственными внебюджетными фондами | ||||

Задолженность по налогам | ||||

Прочие кредиторы | ||||

Всего |

Задолженность перед персоналом по оплате труда увеличилась в 2015 году на 27% по сравнению с уровнем 2014 года.

Для анализа задолженности по оплате труда рассчитаем временной лаг по выплатам на начало и конец периода. Для этого используем следующую формулу:

![]()

где ФОТ - годовой фонд оплаты труда

Данные по фонду оплаты труда приведены в Таблице 1.

То есть временной лаг – задолженность по заработной плате в месяцах, на конец анализируемого периодов выросла на 0,006 мессяцев.

Самая дорогая задолженность - это задолженность перед бюджетом и внебюджетными фондами по социальному страхованию и обеспечению. При наступлении срока платежа она становится платной с первого дня, оплата эта весьма значительна.

Однако в 2015 году задолженность по налогам существенно снизилась – на 80% по сравнению с периодом 2014 года.

Далее рассчитаем оборачиваемость кредиторской задолженности как частное от деления выручки на средние остатки кредиторской задолженности по формуле:

![]()

где: В - выручка (из таблицы 1),

КЗ – кредиторская задолженность средняя (из таблицы 6).

Из расчетов видно, что оборачиваемость кредиторской задолженности увеличилась, то есть на рубль кредиторской задолженности приходится 7,13 руб. выручки, в течение периода ***» обернул кредиторскую задолженность более 7 раз.

Заключение

В ходе написания курсовой работы был проведен анализ и диагностика финансово-хозяйственной деятельности комбинат Благовещенский» (). осуществляет свою деятельность в молочной отрасли.

Анализ финансовой деятельности проведен по следующим направлениям: анализ основных технико-экономических показателей, анализ валюты и структуры баланса, анализ источников средств предприятия, анализ размещения средств предприятия, анализ основных средств предприятия, анализ текущих активов, анализ прибыли и анализ финансовых коэффициентов.

По результатам анализа нами были сделаны следующие выводы.

Основные показатели предприятия: выручка от продажи и себестоимость проданных товаров выросли на 15% и 17% соответственно, при этом темпы роста выручки по сравнению с ростом себестоимости ниже, что приводит к снижению прибыли и рентабельности.

Отметим увеличение такого показателя, как среднегодовая стоимость основных фондов за счет реконструкции производственных цехов, однако это привело к уменьшению фондоотдачи.

Рост валюты баланса произошел в результате роста прибыли предприятия и связан с увеличением производительности и объемов производства продукции . Собственные источники в 2013 и в 2015 гг. превысили заемные и их динамика положительна: рост собственных источников составил 16% в 2015 году, 15% - в 2014 году. Основная доля собственных источников приходится на нераспределенную прибыль, при этом она с каждым годом увеличивается.

Сумма заемных средств также растет: в 2015 году прирост заемных средств составил 4%, а в 2014 году 63% по сравнению с предыдущими периодами. При этом основная доля заемных источников приходилась на краткосрочные обязательства: они составили 99,8% в 2015 году.

В активе баланса наибольшая часть активов приходится на внеоборотные активы: их доля в составе активов в 2015 году составляет 56,1%, при этом их величина выросла на 15 % в 2015 году и на 63% в 2014 году.

Основная доля основных средств приходится на активную часть основных средств. Коэффициент поступления больше коэффициента выбытия только по зданиям и сооружениям и машинам и оборудованию, по остальным группам ситуация обратная. Коэффициент годности превышает коэффициент износа по такой группе основных средств как здания и сооружения, а по остальным группам основных средств ситуаций обратная: коэффициент годности ниже коэффициента износа, что свидетельствует о тревожном состоянии техники хозяйствующего субъекта, что может привести к остановке производственного процесса из-за поломок оборудования.

По итогам деятельности предприятие получило чистую прибыль в размере 69941 тыс. руб. за 2015 год. Однако показатель чистой прибыли снизился на 17959 тыс. руб. или на 20,4% по сравнению с аналогичным показателем за 2014 г. На снижение показателя повлиял рост себестоимости и прочих расходов предприятия, который опередил рост доходов.

Коэффициенты ликвидности не соответствуют нормативным значениям: предприятию не хватает собственных оборотных средств, соответственно, оно не может маневрировать ими для своих целей. Текущая, быстрая и абсолютная ликвидность баланса меньше норматива, следовательно, предприятие испытывает трудности в своевременном покрытии своих текущих обязательств.

Коэффициенты финансовой устойчивости из таблицы 14 показывают, что в 2015 году предприятие зависит от внешних источников средств.

Большая часть рассчитанных нами показателей оборачиваемости снижается, что означает, что у предприятия наблюдается замедление оборачиваемости, что приводит к росту потребности предприятия в оборотных активах.

Показатели рентабельности предприятия также снизились. Однако отметим, что рентабельность предприятия стабильно положительна, что означает, что предприятие работает с прибылью, то есть покрывает свои расходы.

В целом, финансовое состояние комбинат Благовещенский» можно оценить как нормальное, поскольку положительной динамики наблюдается больше, чем негативной.