Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Значение классификации счетов бухгалтерского учета

Существует две классификации счетов бухгалтерского учета:

По экономическому содержанию По назначению и структуреКлассификация по экономическому характеру показывает принадлежность по экономической однородности счетов хозяйственных средств, источников их образования и хозяйственных процессов.

Классификация счетов по назначению и структуре предусматривает подразделение счетов в зависимости от их непосредственной функции с учетом процесса отражения тех или иных результатов.

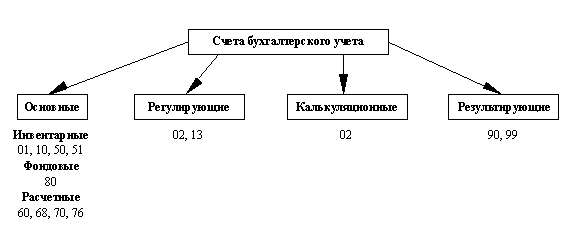

Счета по назначению и структуре подразделяются на четыре группы:

Основные Регулирующие Калькуляционные РезультатныеОсновные счета – предназначены для учета движения хозяйственных средств и их источников. Основные счета для учета хозяйственных средств называются инвентарные. Эти счета активные. Основные счета предназначенные для отражения источников хозяйственных средств называются фондовые. Такие счета пассивные. Кроме активных и пассивных основных счетов, бывают и активно-пассивными, их принято называть расчетными. Расчетные счета предназначены для учета расчетов данного предприятия с другими предприятиями и лицами. Расчетные счета одновременно имеют структуру активных и пассивных счетов в зависимости от состояния расчетов. Если сальдо на аналитическом счете дебетовое, то это значит, что у предприятия есть дебетовая задолжность. Если сальдо кредитовое, то это значит, что у предприятия есть задолжность перед другими предприятиями. Один и то же счет может быть и активным и пассивным.

При наличии на синтетическом счете одновременно дебетовой и кредитовой задолжности, счет становится активно-пассивным. Сальдо на таких счетах показывается развернуто, т. е. указывается сумма по дебету в активе баланса, а сумма по кредиту в пассиве баланса.

Регулирующие счета – предназначены для регулирования стоимости средств отраженных на основных счетах. Примером данной группы служит счет «износ основных средств». Остаточную стоимость основных средств можно получить путем вычисления из сальдо счета №1 сальдо счета №2.

Калькуляционные счета – предназначены для исчисления фактических затрат и определения себестоимости продукции. К ним относится счет №20 (основное производство). Затраты в течении месяца собираются по дебету этого счета и списываются по кредиту счета на стоимость выпущенной продукции (счет №90) .

Результатные счета – предназначены для определения результат о хозяйственных операций и всей хозяйственной деятельности.

Классификация счетов по экономическому содержанию

Классификация счетов по назначению и структуре

Классификация счетов по назначению и структуре

Все счета бух. учета для правильного их применения делятся на две группы:

1) счета предназначенные для учета имущества и источников его формирования

2) счета, предназначенные для учета процессов и результатов

5. Регулирующие. Эти счета не относятся ни к активам, ни к пассивам. они регулируют стоимость имущества и источников его образования. Счета: “Износ основных средств”, “Износ нематериальных активов”, “Износ МБП”, “Использование прибыли”.

Классификация по сруктуре и назначению отвечает на вопрос: каким образом происходит учет на конкретных счетах вне зависимости от того, что на них учит-ся?

Характеристика регулирующих счетов, их структура и назначение. Регулирующие счета предназначены для уточнения и регулирования оценки отдельных объектов имущества и его источников, учитываемых на основных счетах. По способу уточнения оценки все регулирующие счета подразделяют на контрарные, дополнительные и контрарно-дополнительные счета. Контрарные счета уменьшают остаток имущества на основных счетах на сумму своего остатка. В зависимости от этого они делятся на контрактивные и контрпассивные счета. Контрактивные счета используются для уточнения остаточной стоимости основных активных счетов, т. е. уменьшают сальдо основного активного счета на сумму своего сальдо. Пример: 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов». Контрарный счет может быть контрпассивным – предназначен для уточнения сумм источников имущества, учитываемых на пассивном счете: 81 «Собственные акции (доли)». Дополнительные счета-данные счета увеличивают на сумму своего остатка остаток имущества на основных счетах: 44 «Расходы на продажи». Контрарно-дополнительные счета могут увеличивать и уменьшать оценку объектов, отраженных на основных счетах: 16 «Отклонения в стоимости материальных ценностей». План счетов бухгалтерского учета, его содержание, принципы построения и назначение

В результате интенсивной работы по унификации бухгалтерского учета в условиях перехода экономики на рыночные отношения все организации, объединения и другие юридические лица, независимо от ведомственной принадлежности, форм собственности и организационно-правовых форм и видов деятельности (кроме банков и бюджетных учреждений), используют новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Организации при необходимости могут по согласованию с Министерством финансов Российской Федерации вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов, могут объединяться, исключаться и вводиться дополнительно.

Порядок ведения аналитических счетов устанавливается организацией исходя из инструкции и других нормативных актов, методических указаний по вопросам бухгалтерского учета (учета основных средств, материально-производственных запасов и т. д.).

Все синтетические счета имеют двузначный шифр (от 01 до 99). Счета разбиты на 8 разделов. В каждом разделе имеются свободные номера на случай дополнительного введения счетов.

Субсчета отдельных синтетических счетов нумеруются по порядку в пределах каждого счета. Номера субсчетов добавляются к шифру синтетического счета.

Забалансовые счета даны в приложении к Плану счетов. Они нумеруются по порядку тремя знаками (001-011).

Планом счетов бухгалтерского учета для всех организаций предусмотрено 99 счетов; практически в настоящее время используются 60 счетов, а остальные номера пока свободны.

План счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций

Тип счета | Наименование счета | Номер | Номер и наименование субсчета |

Раздел I. Внеоборотные активы | |||

Активный | Основные средства | 01 | По видам основных средств |

Пассивный | Амортизация основных средств | 02 | |

Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

Активный | Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

Пассивный | Амортизация нематериальных активов | 05 | |

06 | |||

Активный | Оборудование к установке | 07 | |

Активный | Вложения во внеоборотные активы | 08 | Приобретение земельных участков Приобретение объектов природопользования Строительство объектов основных средств Приобретение объектов основных средств Приобретение нематериальных активов Перевод молодняка животных в основное стадо Приобретение взрослых животных Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

Активный | Отложенные налоговые активы | 09 | |

Раздел II. Производственные запасы | |||

Активный | Материалы | 10 | Сырье и материалы Покупные полуфабрикаты и комплектующие изделия, конструкции и детали Топливо Тара и тарные материалы Запасные части Прочие материалы Материалы, переданные в переработку на сторону Строительные материалы Инвентарь и хозяйственные принадлежности Специальная оснастка и специальная одежда на складе Специальная оснастка и специальная одежда в эксплуатации |

Активный | Животные на выращивании и откорме | 11 | |

12 | |||

13 | |||

Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 | |

Активно-пассивный | Заготовление и приобретение материальных ценностей | 15 | |

Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 | |

17 | |||

18 | |||

Активный | Налог на добавленную стоимость по приобретенным ценностям | 19 | Налог на добавленную стоимость при приобретении основных средств Налог на добавленную стоимость по приобретенным нематериальным активам Налог на добавленную стоимость по приобретенным материально-производственным запасам |

Раздел III. Затраты на производство | |||

Активный | Основное производство | 20 | |

Активный | Полуфабрикаты собственного производства | 21 | |

22 | |||

Активный | Вспомогательные производства | 23 | |

24 | |||

Активный | Общепроизводственные расходы | 25 | |

Активный | Общехозяйственные расходы | 26 | |

27 | |||

Активный | Брак в производстве | 28 | |

Активный | Обслуживающие производства и хозяйства | 29 | |

30 | |||

31 | |||

32 | |||

33 | |||

34 | |||

35 | |||

36 | |||

37 | |||

38 | |||

39 | |||

Раздел IV. Готовая продукция и товары | |||

Активно- | Выпуск продукции (работ, услуг) | 40 | |

Активный | Товары | 41 | Товары на складах Товары в розничной торговле Тара под товаром и порожняя Покупные изделия |

Пассивный | Торговая наценка | 42 | |

Активный | Готовая продукция | 43 | |

Активный | Расходы на продажу | 44 | |

Активный | Товары отгруженные | 45 | |

Активный | Выполненные этапы по незавершенным работам | 46 | |

47 | |||

48 | |||

49 | |||

Раздел V. Денежные средства | |||

Активный | Касса | 50 | Касса организации Операционная касса Денежные документы |

Активный | Расчетные счета | 51 | |

Активный | Валютные счета | 52 | |

53 | |||

54 | |||

Активный | Специальные счета в банках | 55 | Аккредитивы Чековые книжки Депозитные счета |

56 | |||

Активный | Переводы в пути | 57 | |

Активный | Финансовые вложения | 58 | Паи и акции Долговые ценные бумаги Предоставленные займы Вклады по договору простого товарищества |

Пассивный | Резервы под обесценение вложений в ценные бумаги | 59 | |

Раздел VI. Расчеты | |||

Активно- | Расчеты с поставщиками и подрядчиками | 60 | |

61 | |||

Активно- | Расчеты с покупателями и заказчиками | 62 | |

Пассивный | Резервы по сомнительным долгам | 63 | |

64 | |||

65 | |||

Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

Пассивный | Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

Активно- | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

Активно- | Расчеты по социальному страхованию и обеспечению | 69 | Расчеты по социальному страхованию Расчеты по пенсионному обеспечению Расчеты по обязательному медицинскому страхованию |

Пассивный | Расчеты с персоналом по оплате труда | 70 | |

Активно- | Расчеты с подотчетными лицами | 71 | |

72 | |||

Активно- | Расчеты с персоналом по прочим операциям | 73 | Расчеты по предоставленным займам Расчеты по возмещению материального ущерба |

74 | |||

Активно- | Расчеты с учредителями | 75 | Расчеты по вкладам в уставный (складочный) капитал Расчеты по выплате доходов |

Активно- | Расчеты с разными дебиторами и кредиторами | 76 | Расчеты по имущественному и личному страхованию Расчеты по претензиям Расчеты по причитающимся дивидендам и другим доходам Расчеты по депонированным суммам |

Пассивный | Отложенные налоговые обязательства | 77 | |

78 | |||

Активно- | Внутрихозяйственные расчеты | 79 | Расчеты по выделенному имуществу Расчеты по текущим операциям Расчеты по договору доверительного управления имуществом |

Раздел VII. Капитал | |||

Пассивный | Уставный капитал | 80 | |

Активный | Собственные акции (доли) | 81 | |

Пассивный | Резервный капитал | 82 | |

Пассивный | Добавочный капитал | 83 | |

Активно- | Нераспределенная прибыль (непокрытый убыток) | 84 | |

85 | |||

Активно- | Целевое финансирование | 86 | По видам финансирования |

87 | |||

88 | |||

89 | |||

Раздел VIII. Финансовые результаты | |||

Активно- | Продажи | 90 | Выручка Себестоимость продаж Налог на добавленную стоимость Акцизы Прибыль/убыток от продаж |

Активно- | Прочие доходы и расходы | 91 | Прочие доходы Прочие расходы Сальдо прочих доходов и расходов |

92 | |||

93 | |||

Активный | Недостачи и потери от порчи ценностей | 94 | |

95 | |||

Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

Активный | Расходы будущих периодов | 97 | По видам резервов |

Пассивный | Доходы будущих периодов | 98 | Доходы, полученные в счет будущих периодов Безвозмездные поступления Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

Активно- | Прибыли и убытки | 99 | |

Забалансовые счета | |||

------- | Арендованные основные средства | 001 | |

------- | Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

------- | Материалы, принятые в переработку | 003 | |

------- | Товары, принятые на комиссию | 004 | |

------- | Оборудование, принятое для монтажа | 005 | |

------- | Бланки строгой отчетности | 006 | |

------- | Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |

------- | Обеспечения обязательств и платежей полученные | 008 | |

------- | Обеспечения обязательств и платежей выданные | 009 | |

------- | Износ основных средств | 010 | |

------- | Основные средства, сданные в аренду | 011 |

Российский План счетов бухгалтерского учета отличается несколько от Планов счетов, принятых в международном бухгалтерском учете; однако эти различия не столь существенны и не требуют значительных преобразований в бухгалтерском учете российских организаций.

Для правильного отображения хода выполнения всех плановых показателей работы предприятия. Необходим единый методический подход к учету этих показателей. Это требование отражается в плане счетов бухгалтерского учета.

Учет операций по реализации готовой продукции

Счет 40 "Выпуск продукции (работ, услуг)" предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической ПРс/с этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется организацией при необходимости.

По дебету счета 40 отражается фактическая Прс/с выпущенной из производства продукции, сданных работ и оказанных услуг с К20,23,29.

По кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг с Д43,90.

Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической Прс/с от нормативной (плановой) себестоимости. Экономия, т. е. превышение нормативной (плановой) себестоимости над фактической, сторнируется Д90К40. Перерасход, т. е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 в дебет счета 90 дополнительной записью.

Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

В ББ ГП отражают

- по факт ПРс/с (40), по нормативной (плановой) с/с (если используется 40), по неполной (сокращенной) факт с/с (по прямым статьям расходов, Д90К26 списание косвенных расходов) по неполной нормат (план) с/с ( с исп 40) Д90К26 списание общехаз расходов.

Продажа ГП.

Перв док-ты: приказы отдела сбыта (для отгрузки ГП), тов-тр накладные, плат поручения и требования, ведомость учета и реал-ии прод-ии.

По след ценам:

- свободная (рыночная) цена и тарифы, увел на НДС гос регулир-е оптовые цены и тарифы, увел на НДС (ТЭК) по гос регулир розничным ценам (за вычетом торговых скидок, по сбыту и опту) и тарифы, увел на НДС (товары и услуги нас-ю)

ГП в ведомости отражают по учетным и отпускным ценам. Оперативный учет ведут в отделе сбыта в карточках, книгах, журналах.

Оплата товара – призание прекращения встречного обязва приобретения указ товара. В БУ продукция счит-ся реализ в момент перехода права собственности. Д62К90-1 отражена гот продукция по ценам реализации.

При признании в БУ выручки от продажи ГП ее стоимость списывается со счета 43 в дебет счета 90. При фактической отгрузке ее производится запись Д45К43.

При предварительной оплате поставки Д51К62, после отгрузки Д62К90-1.

Д90-3К68 (ндс) отражен НДС по отгруженной продукции

На 90-4 отражаются акцизы, вкл в с/с

При реал-ии прод-ии начисляется налог с продаж Д90 (налог с продаж)К68

Записи по субсчетам 90-1, 90-2, 90-3, 90-4 производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4 и кредитового оборота по 90-1 определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль / убыток от продаж" на счет 99.

Документооборот, значение правильной его организации

Обеспеченье строгого контроля за правильным и своевременным отражением хозяйственной операции в документации на предприятии устанавливается в определенном порядке заполнения и обработки первичных документов, которые называются планом документооборота.

Документооборот – это движение документов от момента их составления или получения от других организаций до использования их для бухгалтерских записей и последующей передачи в архив.

На предприятии различают три основных потока документации:

- входящие документы, поступающие из других организаций; исходящие документы, отправляемые в другие организации; внутренние документы, создаваемые на предприятии и используемые работниками предприятия в управленческом процессе.

Все документы, поступающие на предприятие проходят:

- Первичную обработку, Предварительное рассмотрение, Регистрацию, Рассмотрение руководством, Передачу на исполнение.

Служба документационного обеспечения управления (ДОУ), которая может быть представлена на предприятии, как самостоятельным структурным подразделением, так и отдельным сотрудником, должна принимать к обработке только правильно оформленные документы, имеющие юридическую силу и присланные в полном комплекте (при наличии приложения). В противном случае присланные документы возвращаются автору с соответствующей сопроводительной запиской, где объясняется причина возврата.

Предварительное рассмотрение документов проводится работником службы ДОУ с целью распределения поступивших документов на:

- направляемые на рассмотрение руководителю предприятия; направляемые непосредственно в структурные подразделения или конкретным исполнителям.

Без рассмотрения руководителем передаются по назначению документы, содержащие текущую оперативную информацию или адресованные в конкретные подразделения. Это позволяет освободить руководителя предприятия от рассмотрения мелких текущих вопросов, решение по которым могут принимать ответственные исполнители.

На рассмотрение руководства передаются документы, адресованные руководителю предприятия и документы, содержащие информацию по наиболее важным вопросам деятельности предприятия.

Служба ДОУ должна систематически вести учет количества обрабатываемых документов, включая все их виды и размноженные экземпляры. Результаты учета документооборота обобщаются и доводятся до сведения руководителя предприятия для обработки мер о совершенствованию работы с документами.

Регистрация документов – важнейший этап работы с документами и определяется как «Запись учетных данных о документе по установленной форме, фиксирующая факт его создания, отправления или получения».

Регистрация преследует три цели:

- учет документов, контроль за их исполнением, справочная работа по документам.

Регистрации подлежат все документы, требующие специального учета, исполнения и использования в справочных целях независимо от способа получения. Сам процесс регистрации – это снятие с документа показателей (реквизитов) и занесение их в определённую регистрационную форму (журнал, картотеку, ПЭВМ) для создания базы данных о документах учреждения. Таким образом, в процессе регистрации создаётся информационно-поисковая система по всем документам организации (фирмы).

Для входящих, исходящих и внутренних документов ведутся раздельные регистрационные формы с самостоятельными регистрационными номерами.

Формы регистрации могут быть трех видов:

- журнальная, карточная, автоматизированная электронная (на ПЭВМ).

Журнальная система регистрации нужна только тогда, когда учет документов выступает на первое место, предотвращает претензии со стороны граждан, конфликтные ситуации. Например, при выдаче документов об образовании, трудовых книжек, пропусков. Это, как правило, документы, регистрационный индекс которых состоит из порядкового номера.

Можно оставить журнальную систему и в том случае, когда поступает очень незначительное количество документов.

Во всех остальных случаях эта форма регистрации устарела, так как затрудняет ведение контроля за исполнением документов и справочную работу по ним.

Более удобной является карточная система регистрации документов. Форма карточки (РКК – регистрационно-контрольной карточки) и расположение в ней реквизитов могут быть определены в самом учреждении и записаны в инструкцию по делопроизводству.

Для ведения карточной системы регистрации в ручном режиме необходимо иметь тираж карточек на год и как минимум два картотечных ящика для хранения карточек: в сроковой контрольной картотеке и справочной картотеке.

Количество экземпляров заполняемых регистрационных карточек определяется учреждением. Как правило, таких карточек заполняется как минимум две.

Наиболее рациональной является сегодня регистрация документов на компьютере. Но и в этом случае на экран выводится форма карточки (экранная форма РКК) с аналогичными полями и в нее заносятся сведения о документе.

Карточку на документ можно заполнить сначала не полностью, до передачи документа руководителю, т. е. без резолюции, срока исполнения и исполнителя. После рассмотрения документа руководителем карточка дозаполняется, т. е. эти сведения вносятся в нее.

При четком взаимодействии с руководителем, если руководитель утром просматривает полученную корреспонденцию, можно сначала дать документы на просмотр руководителю, а затем, уже, имея его резолюцию, заполнить полностью регистрационную форму

Организации обязаны хранить первичные учётные документы, регистры бухгалтерского учёта и бухгалтерскую отчётность в течение сроков, установленных правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учётных документов, регистров бухгалтерского учёта и бухгалтерской отчётности несёт руководитель организации

Журнал регистрации хозяйственных операций за июль 201 __ г.

№ операции | Содержание операции | Корреспонденция счетов | Сумма | |

Дебет | Кредит | |||

1 | В кассу расчетного счета по чеку поступили деньги | 50 | 51 | 1020 |

2 | Выплачена из кассы заработная плата | 70 | 50 | 800 |

3 | Депонирована невыплаченная заработная плата | 70 | 76 | 140 |

4 | Возвращена из кассы на расчетный счет депонированная заработная плата | 51 | 50 | 140 |

5 | Выданы из кассы деньги в подотчет | 71 | 50 | 320 |

6 | Акцептован счет-фактура завода «Гранит» за отгруженные в адрес предприятия: – материалы по договорной цене; – железнодорожный тариф, оплаченный поставщиком. | 15 15 | 60 71 | 4120 200 |

7 | Акцептован счет-фактура завода «Факел» за отгруженный в адрес предприятия объект основных средств по договорной цене, в том числе НДС | 35000 | ||

8 | Акцептован счет-фактура транспортной организации за доставку объекта основных средств, в том числе НДС | 2500 | ||

9 | Объект основных средств принят к бухгалтерскому учету | 01 | 08 | ? |

10 | Оприходованы на склад по учетным ценам материалы, поступившие от поставщика | 15 | 10 | 5420 |

11 | Списаны отклонения в стоимости по оприходованным материалам | 26 | 16 | 100 |

12 | С расчетного счета осуществлены платежи: а) поставщикам за материалы; б) транспортным организациям за услуги по перевозке материалов; в) бюджету – налоги; г) фонду специального страхования | 60 44\76 68 69 | 51 62\51 51 51 | 6220 190 1870 340 |

13 | Списаны израсходованные на производство материалы по учетным ценам – всего В том числе на производство: продукции А продукции Б | 20 | 10 | 3120 1860 1260 |

14 | Составить расчет отклонений в стоимости материалов и списать отклонения, приходящиеся на материалы, израсходованные на производство продукции Форма расчета приведена в табл. № 6 методического материала | 20 | 10 | ? |

15 | Начислена заработная плата производственным рабочим – всего в т. ч. занятым изготовлением продукции А продукции Б | 20 | 70 | 3120 1860 1260 |

16 | Произвести отчисление от начисленной заработной платы основных производственных рабочих в органы соц. страха – 30%, в том числе Продукции А – ? Продукции Б – ? | 20 | 69 | ? |

17 | Начислена заработная плата работникам аппарата управления | 26 | 70 | 620 |

18 | Произвести отчисление от начисленной суммы заработной платы работников заводоуправления (виды и размер начислений приведены в операции № 16) | 26 | 69 | ? |

19 | Списаны командировочные расходы работников аппарата управления | 26 | 71 | 370 |

20 | Удержаны из заработной платы, начисленной производственным рабочим и аппарату управления: а) НДФЛ; в) отчисления в пенсионный фонд | 70 70 | 68 69 | 449 37 |

21 | Начислен износ по основным средствам предприятия | 25\20 | 02 | 170 |

22 | Начислена амортизация нематериальных активов | 20\25 или 26 | 05 | 130 |

23 | Определить и списать сумму общехозяйственных расходов Составить расчет распределения общехозяйственных расходов (по форме, приведенной в табл. № 5 методических указаний) | 26\20 | 02\26 | ? |

24 | Выпущена из производства готовая продукция, стоимость продукции по плановой себестоимости – всего В том числе: Продукция А Продукция Б | 43 | 20\40 | 8020 4060 3960 |

25 | Составить расчет на исчисление фактической себестоимости готовой продукции (по форме, приведенной в табл. 8 методических указаний) | 43 | 20 | ? |

Остатки незавершенного производства на 1 июля составляют – всего Продукции А Продукции Б | 1020 760 260 | |||

26 | Списывается плановая себестоимость готовой продукции – всего: В том числе Продукция А Продукция Б | 6120 3660 2460 | ||

27 | Перечислить разницу между плановой (нормативной) и фактической себестоимостью выпущенной продукции Закрыть счет 40 «Выпуск продукции» на основании данных расчета (операция 25) | 90 | 40 | ? |

28 | С расчетного счета оплачены расходы по отгрузке продукции покупателям | 44 | 51 | 18 |

29 | Согласно расчетам в конце месяца списаны расходы, приходящиеся на реализованную продукцию – всего В том числе: по продукции А по продукции Б | 90 | 44 | 180 90 90 |

30 | Начислен налог на добавленную стоимость 18% | 90 | 68 | ? |

31 | Предъявлены счета для оплаты покупателям за отгруженную продукцию по отпускным ценам (включая НДС), всего Продукция А Продукция Б | 62 | 90 | 7320 4380 2940 |

32 | На расчетный счет поступили платежи за отгруженную продукцию, всего В том числе За продукцию А За продукцию Б | 51 | 62\61 | 7320 4380 2940 |

http://www. bibliotekar. ru/buhgalterskiy-uchet-2/7.htm

http://vsempomogu. ru/economika/buhuchet/443-3.html

http://www. bibliotekar. ru/buhgalterskiy-uchet-2/21.htm

http://www. matburo. ru/appear/Files/BU_1.pdf

http://www. buhgalteria. ru/article/5089

http://studentu-vuza. ru/osnovyi-buhgalterskogo-ucheta/shpargalki/prakticheskie-zanyatiya-s-primerami. html

http:///buhgalterskij-uchet-dlya-chajnikov-urok-6-oborotnaya-vedomost. html

http://finbuh1c. ru/index. php/baseaccount/headbalance. html

http://www. rnk. ru/journal/archives/2008/annual_tax_report/buhgalterskaya_otchetnost/otchet_o_pribylyah_i_ubytkah_for/otchet_o_pribylyah_i_ubytkah_forma_268237.phtml