Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема 5. Разработка управленческих решений в условиях риска

Цели и задачи:

Цель изучения данной темы – получение общетеоретических знаний о методах и подходах к процессу принятия решений в условиях риска.

Задачи изучения данной темы:

● изучение содержания понятия «риск» при построении процесса принятия управленческих решений;

● изучение математических методов принятия управленческих решений в условиях риска;

Вопросы темы:

1. Содержание понятия «риск» при принятии управленческих решений.

2. Структура байесовского и небайесовского алгоритмов принятия решения при риске.

3. Дерево решений как инструмент принятия решений.

Вопрос 1. Содержание понятия «риск» при принятии управленческих решений.

Когда выбор планового решения осуществляется в условиях риска, известны или задаются субъективные вероятности возможных состояний внешней среды. При этом постановка задачи будет следующей:

a) имеется множество альтернатив ![]() и множество состояний внешней среды

и множество состояний внешней среды ![]()

b) известны субъективные вероятности состояния среды ![]() причем.

причем.

c) для каждого сочетания альтернативного решения Ai и состояния Zj задана функциональная полезность eij.

Существующие методы выбора базируются в основном на использовании вероятностных мер в качестве критериев выбора. В теории статистических решений обычно используются принцип Байеса, принцип Бернулли и принцип энтропии математического ожидания функции полезности.

Базовыми методами риск-менеджмента являются отказ от риска, снижение, передача и принятие. Риск-инструментарий значительно шире. Он включает политические, организационные, правовые, экономические, социальные инструменты, причем риск-менеджмент как система допускает возможность одновременного применения нескольких методов и инструментов риск-управления.

Наиболее часто применяемым инструментом риск-менеджмента является страхование. Страхование предполагает передачу ответственности за возмещение предполагаемого ущерба сторонней организации (страховой компании). Примерами других инструментов могут быть:

● отказ от чрезмерно рисковой деятельности (метод отказа);

● профилактика или диверсификация (метод снижения);

● аутсорсинг затратных рисковых функций (метод передачи);

● формирование резервов или запасов (метод принятия).

Подходы к оцениванию рисков.

Понятие «риск», как уже отмечалось, многогранно. Например, при использовании статистических методов управления качеством продукции риски (точнее, оценки рисков) – это вероятности некоторых событий. В статистическом приемочном контроле «риск поставщика» – это вероятность забракования партии продукции хорошего качества, а «риск потребителя» – приемки «плохой» партии. При статистическом регулировании технологических процессов рассматривают риск незамеченной разладки и риск излишней наладки.

Тогда оценка риска – это оценка вероятности, точечная или интервальная, по статистическим данным или экспертная. В таком случае для управления риском задают ограничения на вероятности нежелательных событий.

Иногда под уменьшением риска понимают уменьшение дисперсии случайной величины, поскольку при этом уменьшается неопределенность. В теории принятия решений риск – это плата за принятие решения, отличного от оптимального, он обычно выражается как математическое ожидание. В экономике плата измеряется обычно в денежных единицах, т. е. в виде финансового потока (потока платежей и поступлений) в условиях неопределенности.

Методы математического моделирования позволяют предложить и изучить разнообразные методы оценки риска. Широко применяются два вида методов – статистические, основанные на использовании эмпирических данных, и экспертные, опирающиеся на мнения и интуицию специалистов.

Вопрос 2. Структура байесовского и небайесовского алгоритмов принятия решения при риске.

Принцип Байеса.

В качестве критерия выбора стратегии (альтернативы) Ai применяются взвешенные по вероятности суммы полезностей, т. е.

(25)

(25)

Оптимальным считается решение A*, для которого значение критерия ei будет максимальным или минимальным в зависимости от постановки задачи:

(26)

(26)

или

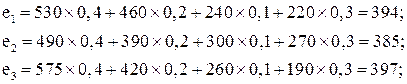

Если в примере (табл. 8) задать вероятности p1 = 0,4; p2 = 0,2; р3 = 0,1; р4 = 0,3, то на основе (25) и (26) получим:

![]()

Следовательно, оптимальной является альтернатива A3.

Новые рынки | Политическая обстановка | Значение критерия е по строкам | |||

стабильная | стабильная | нестаб. | нестаб. | ||

Степень конкуренции | |||||

слабая, Z1 | сильная, Z2 | слабая, Z3 | сильная, Z4 | ||

А1 | 530 | 460 | 240 | 220 | 530 · 0,4 + 460 · 0,2 + 240 · 0,1 + 220 · 0,3 = |

А2 | 490 | 390 | 300 | 270 | 385 |

А3 | 575 | 420 | 260 | 190 | 397 = max |

Вероятность, pj | 0,4 | 0,2 | 0,1 | 0,3 |

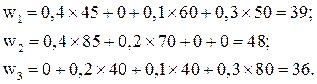

Иногда каждому решению A1, ставят в соответствие не значение функции полезности eij, а величину потерь wij = |eij-max{eij}|, которая характеризует упущенные возможности. Тогда:

(27)

(27)

Используя матрицу потенциальных потерь (табл. 10), вычислим с учетом вероятностей наступления тех или иных состояний среды общие потери:

На основе формулы (27) имеем:

![]()

Оптимальной альтернативой является A3.

Альтернативы | Состояния внешней среды | Критерии w по строкам | |||

Z1 | Z2 | Z3 | Z4 | ||

А1 | 45 | 0 | 60 | 50 | 45 · 0,4 + 0 · 0,2 + 60 · 0,1 + 50 · 0,3 = 39 |

А2 | 85 | 70 | 0 | 0 | 48 |

А3 | 0 | 40 | 40 | 80 | 36 = min |

Вероятность, pj | 0,4 | 0,2 | 0,1 | 0,3 |

Принцип Бернулли.

При использовании данного принципа исходят из того, что известна некоторая функция полезности u(е). Эта субъективная функция полезности Бернулли ставит в соответствие каждому возможному вероятностному значению альтернативы определенную величину полезности. Для каждой альтернативы можно определить ожидаемое значение полезности ее вероятностного результата. Оптимальной считается альтернатива с наибольшим ожидаемым значением полезности, т. е. оптимальной стратегии ![]() соответствует

соответствует

.

.

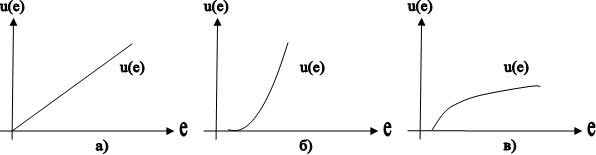

Вид функции полезности Бернулли зависит от отношения ЛПР к риску. Принципиальный вид функции полезности:

а) при нейтральном (безразличном) отношении к риску;

б) при существенном учете риска;

в) при малой значимости риска представлен на рис. 3.

Здесь следует заметить, что на различных интервалах изменения аргумента функция полезности может иметь различный вид с точки зрения отношения к риску.

Рассмотрим принцип Бернулли применительно к задаче, исходные данные которой представлены в табл. 9, а вероятности состояния внешней среды такие же, как и в примере, иллюстрирующем принцип Байеса, а именно р1 = 0.4; p2 = 0,2; p3 = 0,1; р4 = 0,3.

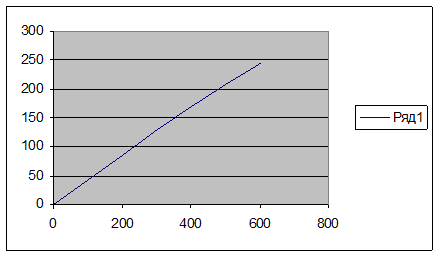

В результате проведенных расчетов функция полезности Бернулли имеет следующий вид:

Рис. 3. Вид функции полезности Бернулли при различных точках зрения на риск

График данной функции изображен на рис. 4. Результаты определения оптимальной альтернативы (нового целевого рынка) по принципу Бернулли помещены в табл. 11.

Таблица 11.

Значения функции полезности Бернулли

Альтернативы | Состояния внешней среды | Ожидаемые значения полезности | |||

Z1 | Z2 | Z3 | Z4 | ||

A1 | 222 | 192 | 96 | 88 | 163,2 |

A2 | 205 | 156 | 120 | 108 | 157,6 |

A3 | 237 | 171 | 104 | 76 | 162,2 = max(A) |

Вероятность, pj | 0,4 | 0,2 | 0,1 | 0,3 |

Рис. 4. Функция полезности Бернулли u(е)

![]()

Согласно принципу Бернулли, оптимальной стратегией будет A1.

Замечание. Рассмотренные выше методы представляют собой индивидуальный выбор альтернатив, т. е. когда решение принимает одно лицо или несколько лиц, имеющих единое мнение. Однако могут быть применены и методы группового выбора.

Вопрос 3. Дерево решений как инструмент принятия решений.

Своевременная разработка и принятие правильного решения – главные задачи работы управленческого персонала любой организации. Непродуманное решение может дорого стоить компании. На практике результат одного решения заставляет нас принимать следующее решение и т. д. Когда нужно принять несколько решений в условиях неопределенности, когда каждое решение зависит от исхода предыдущего решения или исходов испытаний, то применяют схему, называемую деревом решений.

Дерево решений, как уже было сказано выше, – это графическое изображение процесса принятия решений, в котором отражены альтернативные решения, альтернативные состояния среды, соответствующие вероятности, и выигрыши для любых комбинаций альтернатив и состояний среды.

Рисуют деревья слева направо. Места, где принимаются решения, обозначают квадратами □, места появления исходов – кругами ○, возможные решения – пунктирными линиями --------, возможные исходы – сплошными линиями ––––.

Для каждой альтернативы мы считаем ожидаемую стоимостную оценку (EMV) – максимальную из сумм оценок выигрышей, умноженных на вероятность реализации выигрышей, для всех возможных вариантов.

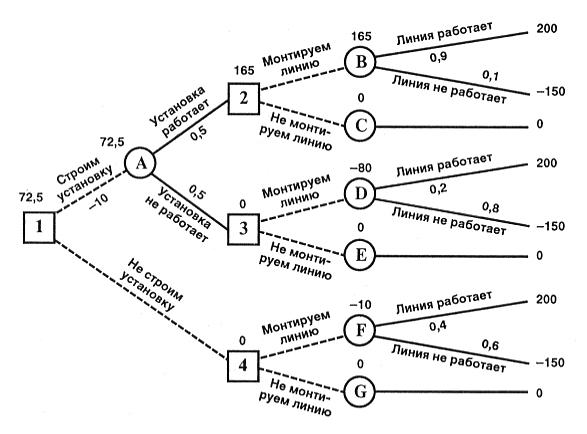

Пример 1.(это типичная задача, которую можно даже найти в интернете)

Главному инженеру компании надо решить, монтировать или нет новую производственную линию, использующую новейшую технологию. Если новая линия будет работать безотказно, компания получит прибыль 200 млн. рублей. Если же она откажет, компания может потерять 150 млн рублей. По оценкам главного инженера, существует 60 %-ная вероятность того, что новая производственная линия откажет. Можно создать экспериментальную установку, а затем уже решать, монтировать или нет производственную линию. Эксперимент обойдется в 10 млн рублей. Главный инженер считает, что существует 50 %-ная вероятность того, что экспериментальная установка будет работать. Если экспериментальная установка будет работать, то 90 % – за то, что смонтированная производственная линия также будет работать. Если же экспериментальная установка не будет работать, то только 20 % – за то, что производственная линия заработает. Следует ли строить экспериментальную установку? Следует ли монтировать производственную линию? Какова ожидаемая стоимостная оценка наилучшего решения?

Рис. 5. Дерево решений

В узле F возможны исходы «линия работает» с вероятностью 0,4 (что приносит прибыль 200) и «линия не работает» с вероятностью 0,6 (что приносит убыток -150) => оценка узла F.![]() . Это число мы пишем над узлом F.

. Это число мы пишем над узлом F.

![]()

В узле 4 мы выбираем между решением «монтируем линию» (оценка этого решения EMV(F) = -10) и решением «не монтируем линию» (оценка этого решения![]() . Эту оценку мы пишем над узлом 4, а решение «монтируем линию» отбрасываем и зачеркиваем.

. Эту оценку мы пишем над узлом 4, а решение «монтируем линию» отбрасываем и зачеркиваем.

Аналогично:

![]()

![]()

![]() . Поэтому в узле 2 отбрасываем возможное решение «не монтируем линию».

. Поэтому в узле 2 отбрасываем возможное решение «не монтируем линию».

![]()

![]()

![]() . Поэтому в узле 3 отбрасываем возможное решение «монтируем линию».

. Поэтому в узле 3 отбрасываем возможное решение «монтируем линию».

![]()

![]() . Поэтому в узле 1 отбрасываем возможное решение «не строим установку».

. Поэтому в узле 1 отбрасываем возможное решение «не строим установку».

Ожидаемая стоимостная оценка наилучшего решения равна 72,5 млн. рублей. Строим установку. Если установка работает, то монтируем линию. Если установка не работает, то линию монтировать не надо.

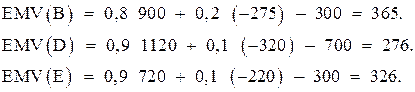

Пример 2

Компания рассматривает вопрос о строительстве завода. Возможны три варианта действий.

A. Построить большой завод стоимостью M1 = 700 тысяч долларов. При этом варианте возможны большой спрос (годовой доход в размере R1 = 280 тысяч долларов в течение следующих 5 лет) с вероятностью p1 = 0,8 и низкий спрос (ежегодные убытки R2 = 80 тысяч долларов) с вероятностью р2 = 0,2.

B. Построить маленький завод стоимостью М2 = 300 тысяч долларов. При этом варианте возможны большой спрос (годовой доход в размере T1 = 180 тысяч долларов в течение следующих 5 лет) с вероятностью p1 = 0,8 и низкий спрос (ежегодные убытки Т2 = 55 тысяч долларов) с вероятностью р2 = 0,2.

C. Отложить строительство завода на один год для сбора дополнительной информации, которая может быть позитивной или негативной с вероятностью p3 = 0,7 и p4 = 0,3 соответственно. В случае позитивной информации можно построить заводы по указанным выше расценкам, а вероятности большого и низкого спроса меняются на p5 = 0,9 и р6 = 0,1 соответственно. Доходы на последующие четыре года остаются прежними. В случае негативной информации компания заводы строить не будет.

Все расчеты выражены в текущих ценах и не должны дисконтироваться. Нарисовав дерево решений, определим наиболее эффективную последовательность действий, основываясь на ожидаемых доходах.

Рис. 6. Дерево решений

Ожидаемая стоимостная оценка узла А равна ![]()

![]() . Поэтому в узле 2 отбрасываем возможное решение «большой завод».

. Поэтому в узле 2 отбрасываем возможное решение «большой завод».

![]()

![]() . Поэтому в узле 1 выбираем решение «маленький завод». Исследование проводить не нужно. Строим маленький завод. Ожидаемая стоимостная оценка этого наилучшего решения равна 365 тысяч долларов.

. Поэтому в узле 1 выбираем решение «маленький завод». Исследование проводить не нужно. Строим маленький завод. Ожидаемая стоимостная оценка этого наилучшего решения равна 365 тысяч долларов.