Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Методические указания

к лабораторной работе №2

по курсу «Эконометрика»

«Множественная линейная регрессия. Мультиколлинеарность»

Составитель:

Самара, 2012

Содержание

Цель работы 3

Задание 3

Теоретическая часть 4

Модели множественной регрессии 4

Идентификация моделей множественной линейной регрессии (МНК) 5

Мультиколлинеарность. Корреляционная матрица 7

Проверка качества уравнения множественной регрессии. Отбор факторов 9

Пример выполнения работы 11

Задание 11

Ход работы 12

Выводы 17

Оформление отчета 19

Контрольные вопросы 19

Список рекомендуемой литературы 20

Цель работы

Научиться осуществлять отбор факторов и оценивать значения параметров множественной линейной регрессии; выявлять мультиколлинеарность факторов; оценивать качество модели множественной регрессии; давать качественный анализ полученной модели.

Задание

Имеются выборки равного объема для показателей Y и X1, X2, X3, X4. Необходимо выполнить следующее.

Корреляционный анализ.Построить корреляционную матрицу, проанализировать ее и отобрать неколлинеарные факторы. Также исключить фактор(-ы), не оказывающие заметного влияния на Y.

Осуществить идентификацию модели методом наименьших квадратов (МНК).

Проверка качества полученной модели.Рассчитать коэффициент детерминации. Проверить значимость уравнения регрессии с помощью F-критерия Фишера.

Расчет коэффициентов эластичности.Рассчитать средние коэффициенты эластичности для каждого фактора, включенного в модель, пояснить их смысл.

Оформление отчета

Отчет по лабораторной работе оформляется в текстовом процессоре MS Word или аналогичном и сдается в печатном виде. Рекомендуется использовать шрифт Times New Roman или Cambria, 14пт., абзацный отступ 1,25см, межстрочный интервал – 1 или 1,5, поля: верхнее 1,5-2см, нижнее 2см, правое 1-1,5см, левое 2,5-3см. Страницы нумеруются снизу по центру, кроме титульного листа.

Отчет должен содержать:

Титульный лист. Индивидуальное задание. Основная часть.Результаты выполнения каждого пункта задания с краткими комментариями и указанием расчетных формул. При необходимости приводить основные промежуточные расчеты. Весь качественный анализ можно перенести в вывод.

Вывод.Привести и сопоставить основные численные результаты работы. Попытаться дать качественное обоснование полученной модели, пояснить смысл ее параметров и функционального вида. Ответить на вопросы индивидуального задания.

Теоретическая часть

Модели множественной регрессии

Уравнение множественной регрессии описывает зависимость результативного признака ![]() от нескольких факторов

от нескольких факторов ![]() .

.

Уравнение множественной линейной регрессии имеет вид:

![]() .

.

Как и в случае парной регрессии, для построения модели необходимо решить задачи ее спецификации, идентификации и верификации.

В общем случае спецификация модели множественной регрессии включает:

- отбор факторов модели; выбор функционального вида модели.

Модель множественной регрессии может быть и нелинейной, как по переменным, так и по параметрам, например:

- логарифмическая

или

или  , смешанные

, смешанные  и др.

и др. В данной лабораторной работе рассматривается только линейная модель.

Что касается нелинейных, то для них справедливо все то же, что и в случае парной регрессии – нелинейные по параметрам модели необходимо линеаризовать, учитывая вхождение стохастической компоненты.

Широко используется модель множественной регрессии в стандартизованном масштабе:

![]() ,

,

,

,  – нормированные и центрированные величины:

– нормированные и центрированные величины: ![]() ,

, ![]() ,

, ![]() ,

, ![]() .

.

Уравнение регрессии в стандартизованном масштабе не содержит свободного члена, а переменные ![]() ,

, ![]() выражаются в долях от своих СКО.

выражаются в долях от своих СКО.

Параметры (или их оценки) стандартизованного уравнения регрессии связаны с параметрами в естественном масштабе следующими соотношениями:

![]()

Значения параметров ![]() сравнимы между собой, а параметров

сравнимы между собой, а параметров ![]() – нет. Но

– нет. Но ![]() имеют качественную интерпретацию: каждый коэффициент линейной регрессии показывает, на сколько изменится зависимая переменная при увеличении соответствующей независимой переменной на 1 (и неизменности других переменных).

имеют качественную интерпретацию: каждый коэффициент линейной регрессии показывает, на сколько изменится зависимая переменная при увеличении соответствующей независимой переменной на 1 (и неизменности других переменных).

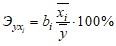

Для качественного анализа влияния факторов на результативный признак часто используют коэффициенты эластичности. Средний коэффициент эластичности рассчитывается по формуле:

.

.

Средний коэффициент эластичности показывает на сколько процентов от своего среднего значения изменится регрессор при увеличении фактора на 1%.

Идентификация моделей множественной линейной регрессии (МНК)

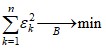

Идентификация модели множественной линейной регрессии осуществляется с помощью МНК.

.

.

Идентификацию можно выполнить несколькими способами, через уравнение регрессии в естественном масштабе или в стандартизованном масштабе.

I способ.

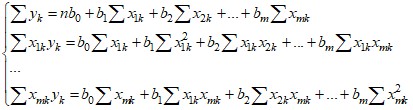

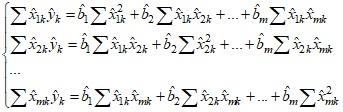

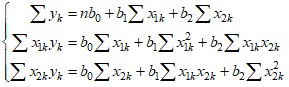

СЛАУ, являющихся решением МНК, имеет вид:

Решение можно найти, например, методом определителей Крамера или любым другим, но это не очень удобно, особенно при больших размерностях задачи.

II способ.

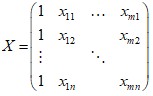

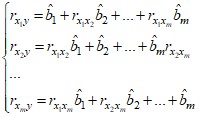

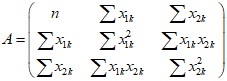

В матричном виде уравнение множественной регрессии имеет вид:

![]()

![]() .

.

Тогда МНК записывается в виде:

![]()

Его решение:

![]()

![]()

![]() .

.

Замечание: под МНК нередко понимают именно эту формулу.

III способ.

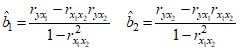

Уравнению регрессии в стандартизованном масштабе соответствует следующая система:

Каждая сумма в данной системе преобразуется к соответствующему коэффициенту корреляции, например:

.

.

Таким образом:

Систему можно решить методом определителей Крамера:

![]() ,

,

где ![]() – определитель корреляционной матрицы,

– определитель корреляционной матрицы, ![]() – частные определители.

– частные определители.

Например, для ![]()

.

.

При любом способе решения, для множественной линейной регрессии справедлива теорема Гаусса-Маркова. Однако к пяти условиям Гаусса-Маркова, накладываемым на уравнение парной регрессии, добавляется еще одно:

6. Отсутствие мультиколлинеарности, т. е. линейной зависимости между объясняющими переменными:

![]() .

.

При нарушении этого условия оценки параметров перестают быть эффективными, а решение системы уравнений в целом становится неустойчивым.

Можно сказать, что наличие линейной зависимости между факторами не позволяет «разделить» их влияние на эндогенную переменную и правильно рассчитать стоящие при них коэффициенты.

При совершенной (строгой) мультиколлинеарности между факторами существует явная функциональная зависимость:

![]() .

.

На практике наиболее распространена несовершенная мультиколлинеарность, т. е. корреляционная зависимость между факторами:

![]() .

.

Для устранения мультиколлинеарности используются следующие приемы:

Исключение факторов из модели. Если между двумя факторами существует мультиколлинеарность, один из них, менее информативный, следует исключить. Замена переменных – переход от исходных данных к их разностям, темпам роста и т. п. Этот прием наиболее эффективен на временнымх рядах, когда показатели имеют сходный тренд. Например, ВВП страны и средняя заработная плата могут одновременно расти за счет инфляции, но темпы их прироста будут различными. Изменение формы модели – переход от линейной зависимости к нелинейной. Это возможно, только если для нелинейной модели сохраняется зависимость между факторами и регрессором. Получение новой выборки. На практике это не всегда возможно, но на другой выборке показатели могут оказаться некоррелированными.Мультиколлинеарность. Корреляционная матрица

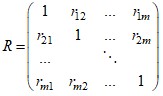

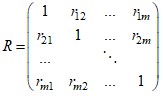

Проверка наличия мультиколлинеарности осуществляется путем анализа матрицы парных коэффициентов корреляции:

.

.

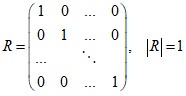

При отсутствии мультиколлинеарности корреляционная матрица должна иметь вид:

.

.

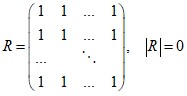

При совершенной мультиколлинеарности:

.

.

Таким образом, чем ближе определитель матрицы R к 0, тем выше мультиколлинеарность. Если ![]() близок к 1, то мультиколлинеарность отсутствует.

близок к 1, то мультиколлинеарность отсутствует.

Факторы, оказывающие наибольшее влияние друг на друга, и наименьшее на результативный признак, необходимо исключить из модели. Можно по одному исключать «наихудшие» факторы до тех пор, пока мультиколлинеарность не исчезнет.

В целом, при выборе факторов, которые могут быть потенциально включены в модель, необходимо, чтобы они обладали двумя свойствами: 1) были количественно измеримы и 2) не были коррелированны между собой.

Проверка качества уравнения множественной регрессии. Отбор факторов

Качество уравнения регрессии может быть проверено с помощью тех же показателей, что и для парной регрессии – MAE, MAPE-оценки, коэффициента детерминации и др.

В данной работе используются следующие критерии.

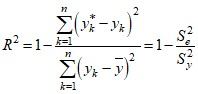

Коэффициент множественной детерминации:

.

.

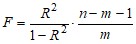

F-критерий Фишера:

Если ![]() , то нулевую гипотезу

, то нулевую гипотезу ![]() следует отклонить, и принять модель и

следует отклонить, и принять модель и ![]() статистически значимыми и надежными.

статистически значимыми и надежными.

Пример выполнения работы

Задание

Исследуется взаимосвязь показателей качества жизни населения по выборке для 25 регионов:

Y | Средняя ожидаемая продолжительность жизни при рождении, лет |

X1 | Уровень рождаемости, чел. на 1000 чел. населения |

X2 | Доля населения с денежными доходами ниже величины прожиточного минимума, % от всего населения |

X3 | Среднедушевые доходы населения, у. е. |

X4 | Объем социальных выплат, млрд. у. е. |

Насколько объем социальных выплат влияет на качество жизни населения?

Какова средняя ожидаемая продолжительность жизни для региона с уровнем рождаемости 11,7, среднедушевыми доходами населения 24,3 у. е., объемом социальных выплат 5,6 млрд. у.е. и 14% населения с доходом менее прожиточного минимума?

Ход работы

Корреляционный анализНеобходимо исследовать корреляционные зависимости между переменными. Составим матрицу парных коэффициентов корреляции:

.

.

Рассчитаем также парные коэффициенты корреляции между Y и Xi.

| Корреляционную матрицу можно получить через пакет «Анализ данных» (вкладка «Данные») → «Корреляция».

В качестве входного интервала укажите таблицу с исходными данными (Y, X1, X2, X3, X4) вместе со строкой заголовка. В качестве выходного интервала укажите область размером 6х6 рядом с исходными данными.

Результат:

|

Таким образом, получим следующую таблицу (матрицу корреляции):

Y | X1 | X2 | X3 | X4 | |

Y | 1 | ||||

X1 | 0,8436 | 1 | |||

X2 | -0,563 | -0,522 | 1 | ||

X3 | 0,7874 | 0,7532 | -0,579 | 1 | |

X4 | -0,382 | -0,57 | 0,635 | -0,639 | 1 |

Из таблицы видно, что между факторами X1 и X3 существует заметная корреляционная связь (r13 > 0,7). Следовательно, один из них требуется исключить из модели, чтобы избежать мультиколлинеарности. В данном случае исключим фактор X3, т. к. он оказывает меньшее влияние на Y (rYX3 < rYX1).

Кроме того, у фактора X4 коэффициент корреляции rYX4 < 0,5, т. е. этот фактор не оказывает заметного влияния на Y, и его можно исключить из модели.

Таким образом, в модель множественной линейной регрессии необходимо включить только факторы X1 и X2.

Замечание

В разных вариантах количество факторов, которые необходимо включить в модель, может быть разным.

Идентификация моделиНеобходимо идентифицировать параметры модели:

![]() .

.

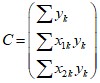

Составим систему для решения МНК:

Решим систему методом определителей Крамера:

Решение получим через определители матрицы A:

![]() .

.

| Для расчета сумм в системе удобно использовать функции СУММ, СУММПРОИЗВЕД и СУММКВ. Для расчета определителя матрицы используется функция МОПРЕД

|

Решение:

Таким образом,

![]() ,

,

уравнение регрессии имеет вид:

![]() .

.

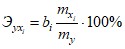

Коэффициент детерминации рассчитаем по формуле:

.

.

По результатам расчетов ![]() . Полученная модель описывает 73% исходных данных, 27% приходятся на случайные отклонения.

. Полученная модель описывает 73% исходных данных, 27% приходятся на случайные отклонения.

Проверим общее качество модели с помощью F-теста (число факторов ![]() ):

):

Критическое значение выберем для уровня значимости ![]() :

:

![]()

![]() , следовательно,

, следовательно, ![]() и полученная модель статистически значимы и надежны (с доверительной вероятностью 99%).

и полученная модель статистически значимы и надежны (с доверительной вероятностью 99%).

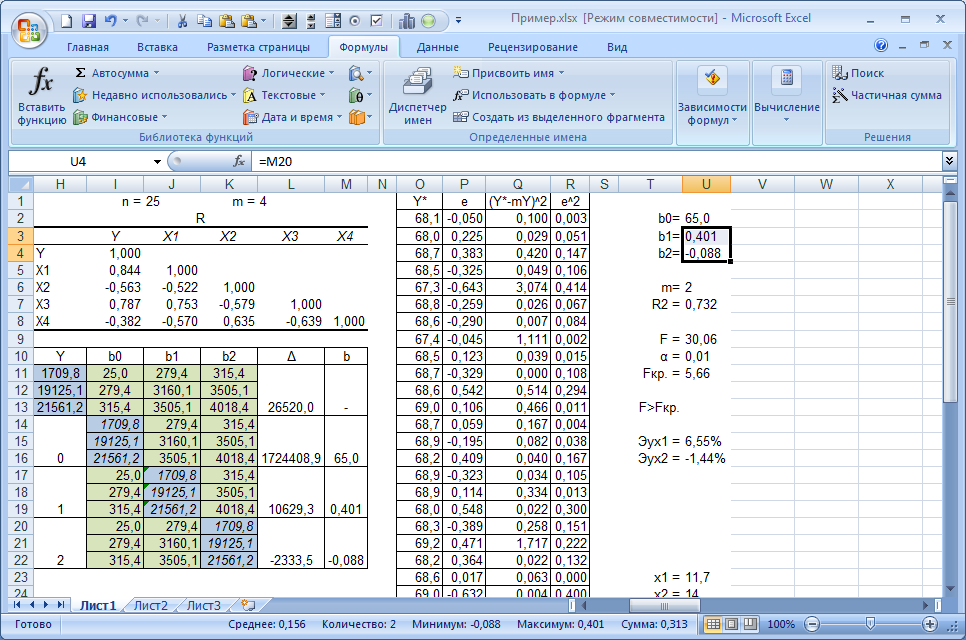

Расчеты в Excel:

Расчет коэффициентов эластичности

Вычислим средние коэффициенты эластичности для каждого фактора, включенного в модель по формуле:

.

.

Эyx1 = | 6,55% |

Эyx2 = | -1,44% |

При увеличении рождаемости X1 на 1%, средняя ожидаемая продолжительность жизни при рождении Y увеличится на 6,55%. При увеличении доли населения с доходом ниже прожиточного минимума X2 на 1% Y снизится на 1,44%.

Выводы

Таким образом, получена зависимость средней ожидаемой продолжительности жизни при рождении Y от уровня рождаемости X1 и доли малоимущего населения (с доходом менее прожиточного минимума) X2:

![]() .

.

Полученная модель является статистически значимой с доверительной вероятностью 99%.

Наибольшее влияние на среднюю ожидаемую продолжительность жизни оказывает уровень рождаемости X1. Увеличение доли бедного населения приводит X2 к небольшому снижению ожидаемой продолжительности жизни.

Фактор среднедушевого дохода X3 был исключен из модели из-за сильной коррелированности с другими факторами. Фактор объема социальных выплат X4 исключен из-за слабой корреляции с Y.

Таким образом, объем социальных выплат не оказывает существенного влияния на среднюю продолжительности жизни.

Ожидаемая продолжительность жизни для региона с уровнем рождаемости 11,7, среднедушевыми доходами населения 24,3 у. е., объемом социальных выплат 5,6 млрд. у.е. и 14% населения с доходом менее прожиточного минимума:

![]() .

.

Таким образом, прогнозное значение средней ожидаемой продолжительности жизни при рождении составляет 68,5 лет.