Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема 3.7. Рынок ценных бумаг

Понятие и виды ценных бумаг. Структура, функции и участники рынка ценных бумаг. Капитализация рынка ценных бумаг. Фондовые индексы. Гипотеза эффективного рынка. Теория рефлексивности. Регулирования рынка ценных бумаг.

1. Понятие и виды ценных бумаг

Ценная бумага – это документ установленной формы и реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможна только при его предъявлении.

Юридически (законодательно) разрешенными к выпуску и обращению в России являются следующие восемь экономических видов ценных бумаг:

Акция – это ценная бумага, удостоверяющая единичный вклад в уставный капитал коммерческого товарищества с вытекающими из этого правами для ее владельца.

Облигация – это ценная бумага, удостоверяющая единичное долговое обязательство эмитента (государства или любого другого юридического лица) на возврат его номинальной стоимости через определенный срок в будущем на условиях, устраивающих его держателя.

Вексель – ценная бумага, удостоверяющая письменное денежное обязательство должника о возврате долга:

- простой вексель - это ценная бумага, удостоверяющая безусловное обязательство (обещание) должника уплатить указанную в нем сумму денег векселедержателю через определенный срок времени; переводной вексель – это ценная бумага, удостоверяющая предложение должнику уплатить указанную в ней сумму денег обозначенному в ней лицу через определенный срок.

Чек – ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить чекополучателю указанную в ней сумму денег в течение срока ее действия. Чек представляет собой разновидность переводного векселя, который выписывается только банком.

Банковский сертификат – ценная бумага, представляющая собой свободно обращающееся свидетельство о денежном вкладе (депозитном – для юридических лиц, сберегательном – для физических лиц) в банке с обязательством последнего о возврате этого вклада и процентов по нему через установленный срок в будущем.

Коносамент - ценная бумага, представляющая собой документ стандартной формы, принятой в международной практике, на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение.

Закладная – это именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке (залоге недвижимости), на получение денежного обязательства или указанного в ней имущества.

Инвестиционный пай – именная ценная бумага, удостоверяющая долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд.

Перечисленные виды ценных бумаг, характерные для стран с высокоразвитой рыночной экономикой, не исчерпываются, а потому можно прогнозировать, что в перспективе количество видов ценных бумаг, разрешенных российским законодательством, будет увеличиваться.

Вторичная, или производная, ценная бумага – это ценная бумага, которая предоставляет ее владельцу не непосредственно какие-либо имущественные права, а права на какие-либо основные ценные бумаги и уже через них – на имущественные права.

В зависимости от различных характеристик ценные бумаги классифицируют следующим образом:

по сроку:- срочные (срок существования ограничен во времени); бессрочные (срок существования не ограничен во времени).

Срочные ценные бумаги имеют установленный при их выпуске срок существования или порядок установления этого срока. Обычно срочные бумаги делятся на три подвида:

- краткосрочные, имеющие срок обращения до 1 года; среднесрочные, имеющие срок обращения от 1 года до 5лет; долгосрочные, имеющие срок обращения от 5 до 30 лет (ипотечные ценные бумаги по законодательству можно выпускать со сроком обращения до 40 лет).

- бумажные, или документарные; безбумажные, или бездокументарные.

- национальные (российские); иностранные;

- предъявительские, или ценные бумаги на предъявителя; именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев данной ценной бумаги.

- эмиссионные, т. е. выпускаемые в обращение крупными партиями, внутри которых все ценные бумаги абсолютно идентичны; неэмиссионные, обычно выпускаемые поштучно, или небольшими партиями без государственной регистрации;

- государственные ценные бумаг – это обычно различные виды облигаций, выпускаемые государством; негосударственные, или корпоративные – это ценные бумаги, которые выпускаютсяв обращение корпорациями (компаниями, банками, организациями) и даже частными лицами.

- низкорисковые; среднерисковые; высокорисковые;

Графически место основных видов доходных ценных бумаг с точки зрения соотношения в них риска и уровня доходности принято изображать следующим образом (рис. 1).

Рис. 1. Зависимость дохода ценных бумаг от риска

В свою очередь каждый из видов основных ценных бумаг делится на подвиды и т. п.

2. Структура, функции и участники рынка ценных бумаг

Рынок ценных бумаг - это экономические отношения между участниками рынка по поводу выпуска и обращения ценных бумаг. Рынок ценных бумаг в современных условиях есть сектор общего финансового рынка и в этом смысле отличается от реального сектора экономики, производящего товары и услуги.

Как любой рынок, рынок ценных бумаг имеет функции: общерыночные и специфические.

Общерыночные функции рынка ценных бумаг:

- коммерческая – функция получения дохода; ценностная или ценообразующая – функция обеспечения процесса ценообразования на инструменты данного рынка и формирование норм доходности (т. е. обеспечение процесса определения цены на товар этого рынка); информационная – функция информирования участников рынка и общества обо всем, что происходит на рынке; регулирующая – функция обеспечения порядка, регулирования, управления и организации на рынке со стороны государства или самих организаций (участников) рынка, и др.

Специфические функции рынка ценных бумаг:

- перераспределение денежных средств (капиталов) от владельцев пассивного капитала к владельцам активного капитала выполняется посредством выпуска и обращения ценных бумаг, означает перераспределение средств между сферами деятельности, областями хозяйства, юридическими и физическими лицами; перераспределение финансовых (рыночных) рисков, или перераспределение рисков между владельцами любых рыночных активов; изменение формы собственности;

Функция перераспределения капиталов или денежных средств вообще означает перераспределение средств между отраслями и сферами деятельности; между территориями и странами; между населением и предприятиями, т. е. когда сбережения граждан принимают производительную форму; между государством и другими юридическими и физическими лицами, что имеет место, например, в случае финансирования дефицита государственного бюджета.

Функция перераспределения рисков – это использование инструментов рынка ценных бумаг (прежде всего так называемых производных инструментов, основывающихся на ценных бумагах) для защиты владельцев каких-либо активов (товарных, валютных, финансовых) от неблагоприятного для них изменения цен, стоимости или доходности этих активов.

Рынок ценных бумаг является внешним источником привлечения капитала по отношению к любой коммерческой деятельности. Обычно внутренние финансовые источники работы предприятия или компании, состоящие в основном из амортизационных отчислений и реинвестируемой части чистой прибыли, составляют в среднем от половины до трех четвертей от общего объема финансовых ресурсов, необходимых для поддержания и расширения производства и обращения товаров. Оставшаяся потребность в финансовых ресурсах покрывается за счет двух главных внешних источников: рынка банковских ссуд и рынка ценных бумаг. По существующим оценкам с рынка ценных бумаг поступает до 75% внешних финансовых средств.

Структура рынка ценных бумаг

В зависимости от стадии обращения ценной бумаги: первичный – это рынок, обеспечивающий выпуск ценной бумаги в обращение. Это ее первое появление на рынке. Вторичный – это рынок, на котором обращаются ранее выпущенные ценные бумаги. В зависимости от уровня регулируемости рынки ценных бумаг делятся на организованные и неорганизованные. На первых – обращение ценных бумаг происходит по твердоустановленным правилам, на втором – участники рынка договариваются практически по всем вопросам. В зависимости от места торговли различают биржевой и внебиржевой рынок ценных бумаг. Биржевой рынок - это торговля ценными бумагами, организованная на фондовых биржах. Небиржевой рынок - это торговля ценными бумагами без посредничества фондовых бирж. Большинство видов ценных бумаг, кроме акций, обращается вне бирж. Если биржевой рынок по своей сути всегда есть организованный рынок, то внебиржевой рынок может быть как организованным, так и неорганизованным («уличным», «стихийным»). В зависимости от типа торговли рынок ценных бумаг существует в двух основных формах: публичный и компьютеризированный. Публичный (голосовой) рынок - это традиционная форма торговли ценными бумагами, при которой продавцы и покупатели ценных бумаг (обычно ) непосредственно встречаются в определенном месте, где происходит публичный, гласный торг. Компьютеризированный рынок – это разнообразные формы торговли ценными бумагами на основе использования компьютерных сетей и современных средств связи.Привлекательность рынка ценных бумаг оценивается по следующим критериям:

- уровень доходности. Участники рынка сравнивают доходность своих вложений в различные рынки и их инструменты; условия налогообложения. Участники рынка рассматривают условия налогообложения операций с ценными бумагами по сравнению с налогообложением, имеющим место на других рынках; уровень риска вложений в ценные бумаги, т. е. сохранность средств, аккумулированных в них, и получаемых доходов; уровень обслуживания на рынке. Насколько удобно, просто, надежно и т. п. работать инвестору на данном рынке, насколько защищены его участники от всевозможных рыночных и нерыночных рисков и т. п.

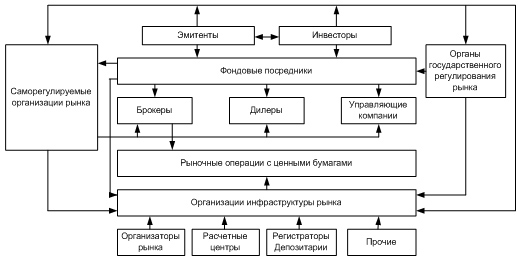

Участниками рынка ценных бумаг могут быть физические и юридические лица, которые вступают в экономические отношения по поводу перехода прав на ценные бумаги. Их можно сгруппировать в пять основных групп (рис. 2):

- эмитенты – осуществляют первичный выпуск ценных бумаг в обращение; инвесторы – покупатели ценных бумаг; фондовые посредники – это торговцы, обеспечивающие связь между эмитентами и инвесторами и имеющие государсвенные лицензии на соотвествующие посреднические виды деятельности (брокерские и дилерские услуги); организации инфраструктуры; организации регулирования и контроля.

Рис. 2. Участники рынка ценных бумаг

Рис. 2. Участники рынка ценных бумаг

Эмитенты – профессиональные участники рынка ценных бумаг, которые выпускают ценные бумаги в обращение и несут обязательства перед их владельцами. Эмитентами обычно бывают юридические лица.

На практике эмитенты – это первые продавцы ценной бумаги, хотя сам по себе ее выпуск необязательно должен сопровождаться сделкой купли-продажи. В понятии «эмитент» упор делается не только на выпуск ценной бумаги, но и на принятие эмитентом обязательств по ней, а значит, и на получение определенных прав, связанных с ценной бумагой, ее владельцем, покупателем. Эмитентами обычно бывают юридические лица, хотя некоторые виды ценных бумаг могут выпускать в обращение и граждане (физические лица).

Инвесторы – участники рынка ценных бумаг, юридические и физические лица, которые вкладывают свои свободные капиталы или сбережения в ценные бумаги. Инвестор одновременно будет и эмитентом, если он осуществляет собственный выпуск ценных бумаг.

Инвестор может одновременно быть эмитентом, если он осуществляет выпуск собственных ценных бумаг, и эмитент становится одновременно инвестором, если он инвестирует свои капиталы в ценные бумаги других эмитентов.

И эмитенты, и инвесторы выступают одновременно и продавцами, и покупателями на рынке ценных бумаг. Деление участников рынка на эмитентов и инвесторов производится не по их положению относительно купли-продажи ценной бумаги, а по отношению к имущественным правам и обязательствам по каждой ценной бумаге.

Фондовые посредники – профессиональные участники рынка ценных бумаг, обеспечивающие связь между эмитентами и инвесторами и имеющие государственные лицензии на соответствующие посреднические виды деятельности (брокерские и дилерские услуги).

Брокеры – это фондовые посредники, осуществляющие операции с ценными бумагами за счет средств клиента в соответствии с договорами поручения или комиссии. Брокер получает доход в виде комиссионного вознаграждения.

Дилеры – фондовые посредники, производящие операции с ценными бумагами за свой счет. Их доход составляет разницу между ценой продажи и ценой покупки ценной бумаги.

Управляющие компании – это фондовые посредники, осуществляющие деятельность по доверительному управлению ценными бумагами и/или денежными средствами, высвобождающимися от продажи ценных бумаг или предназначенными для их приобретения, по поручению и в интересах своих клиентов. Фондовые посредники могут быть только юридическими лицами.

Организации инфраструктуры рынка ценных бумаг условно можно разбить на две группы: организации, обслуживающие только данный рынок, – это расчетные центры, депозитарии, регистраторы; и организации, обслуживающие сразу многие рынки, включая и настоящий, – это электронные системы информации, газеты, журналы, юридические службы и т. п.

Организаторы рынка ценных бумаг - это организации, способствующие заключению сделок купли-продажи с ценными бумагами:

- Расчетные центры – это организации банковского типа, специализирующиеся на ведении расчетных счетов участников организованного рынка ценных бумаг и осуществлении всех расчетов по сделкам с ценными бумагами. Регистраторы ведут реестры владельцев именных ценных бумаг, если их число по данной бумаге превышает 500; Депозитарии оказывают услуги по хранению ценных бумаг и учету и переходу прав собственности на ценные бумаги от одного владельца к другому.

3. Капитализация рынка ценных бумаг. Фондовые индексы

Значение рынка ценных бумаг для развития экономики развитых стран в настоящее время повышается. Это заставляет уделять особое внимание анализу состояния этого рынка, использовать специальные показатели для характеристики этого состояния. К числу таких показателей относятся абсолютные и относительные показатели капитализации рынка ценных бумаг:

- уровень (объем) капитализации; фондовые индексы.

Капитализация фондового рынка – это величина капитала, выраженного в форме доходных ценных бумаг. Его стоимостной объем определяется как произведение количества эмитированных ценных бумаг на их рыночные цены. При данном количестве выпущенных в обращение акций и облигаций абсолютная капитализация рынка определяется уровнем соответствующих цен, а в относительном обобщенном виде ее изменение (увеличение или снижение) отражается в динамике фондовых индексов.

Капитализация дохода – это рыночная оценка величины капитала, приносящего данный доход. Капитализация дохода, выплачиваемого по ценной бумаге, в конечном счете определяет ее истинную, или теоретическую, цену. Или можно сказать, что цена ценной бумаги, приносящей доход, есть рыночная оценка представляемого ею капитала.

Капитализация дохода ценной бумаги есть денежная сумма, которая, будучи использована как другой доходный актив, например, в качестве банковского депозита, приносила бы аналогичный доход:

Д = Ц Ч П, где

Д – доход по ценной бумаге;

Ц – денежная сумма, положенная на депозит;

П – процент, выплачиваемый по депозиту (в долях).

Отсюда получаем

Ц = Д / П,

где Ц – цена ценной бумаги, равная сумме депозита.

В последние 20-30 лет нормальным считается отношение рыночной цены акции к чистой прибыли (т. е. прибыли за вычетом налогов) компании в расчете на 1 акцию 15 : 1. В отдельные годы это соотношение может увеличиваться до 100 : 1 и более, а разброс по отдельным компаниям может быть любой.

В целях получения общей картины состояния фондового рынка, прежде всего рынка акций и облигаций, используются фондовые индексы, которые агрегируют рыночные цены этих ценных бумаг и рассчитываются теми или иными методами усреднения совокупности цен и выявления их общей динамики.

Фондовый индекс – это среднее изменение цен определенного набора ценных бумаг.

Обычно каждая развитая страна имеет свой общенациональный индекс фондового рынка. Так, в США – это промышленный индекс Доу-Джонса (Dow-Jones), Англии – индекс ФУТСИ-100 (FТ-SЕ), Японии – НИККЕЙ-225 (NIККЕY), Германии – ДАКС (DАХ), Франции – САС-40 (САС) и т. д. В России тоже рассчитываются индексы отечественного фондового рынка, например, индекс акций, котируемых в российской торговой системе (РТС).

Фондовые индексы используются в основном в двух целях. Во-первых, для фундаментального и технического анализа состояния и прогнозирования динамики фондового рынка. Во-вторых, в качестве основы для торговли производными инструментами, базирующимися на этих индексах.

При расчете фондовых индексов используются агрегатные индексы, рассчитываемые на базе формул Ласпейреса, Пааше и Фишера, на основе капитализации, при которой цены акций взвешиваются по объему их присутствия на рынке. При этом значение индекса на определенную дату принимается за базисный уровень (100,1000 и т. д.).

Выделяют отраслевые фондовые индексы, которые рассчитываются для конкретной отрасли экономики, а также сводные (композитные) фондовые индексы, рассчитываемые на основе цен акций компаний различных отраслей. Сводные индексы выступают индикатором состояния экономики, а также инструментом прогнозирования развития экономики на мировом, страновом и отраслевом уровне.

В основе расчетов фондовых индексов лежат три основных метода:

- метод простой средней арифметической (по этому методу рассчитываются индексы «Доу-Джонс»; метод средней геометрической (например, FT-30 в Великобритании); метод взвешенной средней арифметической (сводный индекс Нью-Йоркской фондовой биржи, семейство индексов S&P).

Для экономического анализа имеет значение динамика фондовых индексов, их изменение во времени. Некоторые из них рассчитываются каждую минуту.

Наиболее известными считаются индексы семейства Dow Jones Нью-Йоркской фондовой биржи. Их изобретателем является американский журналист и финансовый обозреватель Чарльз Генри Доу. Он одним из первых понял, что информация может стать отличным товаром. В 1884 году был опубликован первый биржевой индекс для 11 компаний (9 железнодорожных и 2 промышленных). С 26 мая 1896 года стал ежедневно публиковаться «средний промышленный индекс Доу Джонса», который рассчитывался для промышленных компаний.

В настоящее время по методике Доу публикуется несколько индексов:

- для промышленных компаний (на основе акций 30 ведущих корпораций); для транспортных компаний (на основе акций 20 фирм); для предприятий коммунального хозяйства (на основе акций 15 компаний).

Суммарный показатель Dow Jones Composite Average рассчитывается для всех 65 компаний.

Московская межбанковская валютная биржа рассчитывает Сводный индекс МФБ (MSE Composite Index). Санкт-Петербургская Валютная Биржа (СПВБ) рассчитывает сводный индекс СПВБ. Фондовая биржа «Санкт-Петербург» с 1998 г. рассчитывает индекс SPSI (Saint-Petersburg's stock index). Получили известность также индексы агентства «РосБизнесКонсалтинг» (RBK Composite Index), издательского дома «Коммерсант» и индекс DP - RUX, рассчитываемый совместно газетой «Деловой Петербург» и Индексным агентством «РТС-Интерфакс».

4. Гипотеза эффективного рынка. Теория рефлексивности

Гипотеза эффективного рынка (efficient market hypothesis, EMH) – гипотеза, согласно которой вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. Различают слабую, среднюю и сильную формы гипотезы эффективного рынка. Эта гипотеза была сформулирована американским экономистом Юджином Фама.

Гипотеза эффективного рынка может быть сформулирована следующим образом: рынок является эффективным в отношении какой-либо информации, если она сразу и полностью отражается в цене актива.

Принято различать три формы рыночной эффективности:

- слабая форма эффективности, если стоимость рыночного актива полностью отражает прошлую информацию, касающуюся данного актива (общедоступная в настоящий момент времени информация о прошлом состоянии рынка, прежде всего по динамике курсовой стоимости и объемах торговли финансовым активом); средняя форма эффективности, если стоимость рыночного актива полностью отражает не только прошлую, но и публичную информацию (текущая информация, которая становится общедоступной в настоящий момент времени, предоставленная в текущей прессе, отчётах компаний, выступлениях государственных служащих, аналитических прогнозах и т. п.); сильная форма эффективности, если стоимость рыночного актива полностью отражает всю информацию - прошлую, публичную и внутреннюю (инсайдерская информация, которая известна узкому кругу лиц в силу служебного положения, или иных обстоятельств).

Более строгое построение теории основывается на системе постулатов. Их всего девять:

Рынок ценных бумаг является рынком совершенной конкуренции. Это означает, что никакой отдельный инвестор (или группа) не способен своими действиями повлиять на цену, устанавливаемую на рынке – его богатство пренебрежимо мало по сравнению с богатством всех остальных инвесторов. Инвесторы рационально стремятся максимизировать коэффициент Шарпа своих портфелей. (коэффициент Шарпа равен разности ожидаемых доходностей портфеля и безрисковой ставки, деленной на ожидаемое стандартное отклонение доходности портфеля). Тем самым инвесторы стремятся к максимизации не богатства, а собственной функции полезности. Вся информация распространяется среди инвесторов бесплатно и одновременно. Ожидания инвесторов гомогенны (однородны), т. е. инвесторы одинаково оценивают распределение вероятности будущей доходности активов. Нарушение этого постулата ведет к возникновению множества эффективных границ и нарушению рыночного равновесия. У всех инвесторов инвестиционный горизонт один и тот же. Рынок ценных бумаг находится в равновесии. В том смысле, что цены всех активов правильно отражают присущий им риск. Инвесторы могут давать в долг и получать займ по одной и той же безрисковой ставке. Разница в ставках приводит к тому, что линия рынка капитала становится ломаной. Не существует налогов, транзакционных затрат (комиссионных и проскальзывания), а также ограничений на продажу без покрытия. Общее количество активов фиксировано, все активы торгуемы и делимы. По существу этот постулат означает, что при оценке активов фактором ликвидности можно пренебречь.Теория рефлексивности фондовых рынков – концепция Джорджа Сороса, описанная им в книге «Алхимия финансов» и заключающаяся в том, что решения о покупках и продажах ценных бумаг принимаются на основе ожиданий цен в будущем, и на эти ожидания возможно и нужно оказывать выгодное для себя информационное влияние (через СМИ, в первую очередь), поскольку они являются исключительно психологической категорией. Создана на основе социологического понятия о рефлексивностиhttps://en. wikipedia. org/wiki/Reflexivity_(social_theory), включающего представления о взаимовлиянии причин и следствий в связи характерной людям рефлексией.

Экономическая теория занимается изучением состояний равновесия. Однако равновесие как таковое редко в реальной жизни. Рыночные цены имеют склонность к колебаниям. Поэтому Джордж Сорос подчеркивает, что конфигурации кривых спроса и предложения не могут считаться независимыми данными, так как обе эти категории включают в себя ожидания участников, основанные на неких событиях, которые, в свою очередь, обусловлены этими ожиданиями. Решения о покупках и продажах принимаются на основе ожиданий цен в будущем, а эти цены, в свою очередь, зависят от принимаемых в настоящий момент решений о покупках и продажах. Дж. Сорос утверждает, что обсуждение спроса и предложения как категорий, обусловленных тенденциями, не зависящими от ожиданий участников рыночного процесса, приводит к значительным заблуждениям.

Основные выводы теории рефлексивности:

- на фондовом рынке всегда присутствуют предпочтения того или иного направления; рынок может воздействовать на ход предвосхищаемых им событий.

5. Регулирования рынка ценных бумаг

Регулирование рынка ценных бумаг – это упорядочение деятельности всех его участников и сделок между ними со стороны уполномоченных на это органов. Регулирование рынка ценных бумаг (как и любого другого объекта) можно разделить на внутреннее и внешнее регулирование.

Внутреннее регулирование – это подчиненность участников рынка ценных бумаг собственным нормативным документам: уставу, правилам осуществления деятельности, стандартам деятельности и так далее.

Внешнее регулирование – это подчиненность деятельности участника рынка ценных бумаг нормативным актам государства, других организаций (например, саморегулируемых организаций), международным соглашения. К внешнему регулированию относится также общественное регулирование, то есть воздействие общества на участников рынка ценных бумаг с использованием механизма общественного мнения.

Регулирование рынка ценных бумаг преследует достижение следующих целей:

- Создание нормальных условий для функционирования рынка ценных бумаг, всех его участников; поддержание порядка на рынке ценных бумаг. Защита участников рынка ценных бумаг от недобросовестных действий, мошенничества, преступлений со стороны отдельных лиц. Обеспечение нормального ценообразования на рынке ценных бумаг на основе свободного формирования спроса и предложения финансовых инструментов. Стимулирование развития рынка ценных бумаг как механизма перераспределения денежных ресурсов, его отдельных сегментов, создание новых сегментов рынка. Использование рынка ценных бумаг для достижения специфических общественных целей (например, для повышения темпов роста экономического развития, разрешения кризиса неплатежей, снижения уровня безработицы и так далее).

Система регулирования рынка ценных бумаг включает:

- регулирующие органы (государственные органы и саморегулирующиеся организации – добровольные объединения профессиональных участников ценных бумаг); функции и процедуры регулирования (лицензионные, законодательные, регистрационные, надзорные); законодательные нормы, действующие на рынке ценных бумаг; этические нормы фондового рынка (правила ведения честного бизнеса); традиции и обычаи.

Нужно также отметить, что государство выступает на рынке ценных бумаг крупнейшим эмитентом (выпуская государственные ценные бумаги), а также инвестором, имея в государственной собственности ценные бумаги предприятий и банков. В лице Центрального банка государство является крупнейшим дилером на рынке государственных ценных бумаг. Наконец, оно использует инструменты рынка ценных бумаг для проведения макроэкономической политики.

Государство является крупнейшим инвестором на рынке ценных бумаг, владея закрепленными в федеральной и муниципальной собственности пакетами акций приватизированных предприятий

Государство выполняет функции профессионального участника рынка ценных бумаг , являющегося посредником, участвующим в размещении государственных ценных бумаг и крупнейшим дилером на этом сегменте рынка. Кроме этого, , организующего аукционы по продаже акций приватизированных предприятий, государство выступает в качестве посредника на рынке акций приватизированных предприятий.

Основным органом государственной исполнительной власти Российской Федерации, осуществляющим регулирование рынка ценных бумаг, является Федеральная комиссия по рынку ценных бумаг (ФКЦБ). Именно ФКЦБ:

Проводит государственную политику в области рынка ценных бумаг Осуществляет контроль за деятельностью профессиональных участников рынка ценных бумаг Обеспечивает защиту прав инвесторов, акционеров и вкладчиков на рынке ценных бумаг.Основная задача ФКЦБ России состоит в создании равных и взаимовыгодных условий функционирования рынка ценных бумаг, реализации единой государственной политики по развитию рынка ценных бумаг, защите прав инвесторов. Основные направления деятельности ФКЦБ России выражаются в ее функциях, главными из которых являются следующие:

- разработка основных направлений развития рынка ценных бумаг и координация деятельности государственных органов в этой сфере; утверждение стандартов (правил) эмиссии ценных бумаг, проспектов эмиссии и порядка регистрации выпусков ценных бумаг; утверждение единых требований к правилам осуществления профессиональной деятельности с ценными бумагами; установление порядка лицензирования профессиональных видов деятельности на рынке ценных бумаг и осуществление лицензирования таких видов деятельности; обеспечение создания общедоступной системы раскрытия информации на рынке ценных бумаг; осуществление контроля за деятельностью эмитентов и профессиональных участников рынка ценных бумаг; защита прав инвесторов, в том числе в судебном порядке.

Правила осуществления деятельности на рынке ценных бумаг утверждаются ФКЦБ России в постановлениях. Эти постановления являются нормативными актами и обязательны для исполнения на территории Российской Федерации.

Органом государственного управления в сфере рынка ценных бумаг является также Министерство финансов Российской Федерации. К его компетенции относится ряд вопросов, связанных с установлением правил бухгалтерского учета операций с ценными бумагами, проведением государственной политики в области эмиссии государственных ценных бумаг, Министерство финансов участвует также в разработке предложений по развитию рынка ценных бумаг.

Важным условием развития рынка ценных бумаг является обеспечение свободной конкуренции и ограничение монополистической деятельности в этой сфере. Особая роль в этом отводится Федеральному агентству РФ по антимонопольной политике. К его задаче, в частности относится содействие развитию конкуренции на рынке ценных бумаг, осуществление государственного контроля за соблюдением антимонопольного законодательства лицами, оказывающими услуги на рынке ценных бумаг.

Центральный банк Российской Федерации, хотя и не является государственным органом власти, вправе на основании закона осуществлять регулирование деятельности на рынке ценных бумаг кредитных организаций. Центральный Банк Российской Федерации регистрирует выпуски ценных бумаг кредитных организаций, контролирует соблюдение ими требований законодательства о ценных бумагах.

Основными органами, осуществляющими профессиональное регулирование рынка ценных бумаг являются саморегулируемые организации. Саморегулируемые организации – это добровольные объединения профессиональных участников рынка ценных бумаг по видам деятельности, приобретающие статус саморегулируемой организации на основании разрешения ФКЦБ, которые устанавливают обязательные для своих членов правила осуществления профессиональной деятельности, стандарты проведения операций с ценными бумагами и осуществляет контроль за их соблюдением.