Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Изменения в мировом производстве

Как отмечалось в [1, 2, 5], галлий – типичный представитель широкого рассеяния ? является одним из наиболее распространенных среди редких металлов. Содержание галлия 15 ррм от всей массы земной коры, что превышает содержание таких достаточно редких элементов как молибден, вольфрам, сурьма, ртуть, мышьяк, висмут. Галлий приурочен к образованиям, содержащим окиси алюминия, кремния, сульфиды цинка и мышьяка, германия и меди. Мировые ресурсы галлия только в бокситах по оценкам USGS превышают 1 млн. тонн. Кроме того, значительное количество данного металла содержится в природных запасах цинковых руд. Однако ввиду весьма низкой концентрации как в алюминиевых, так и в цинковых рудах экономически выгодным является извлечение лишь малой части содержащегося в них галлия. В результате из бокситов и цинкового сырья галлий извлекается не полностью. Таким образом, в отличие от других минералов, определить объем его текущих природных запасов невозможно. Большие неучтенные ресурсы галлия имеются в угольных месторождениях. Так, в 2005 г. в Китае установлено наличие 958 тыс. тонн галлия в угольных месторождениях Внутренней Монголии.

Галлий добывают из алюминатных растворов в процессе получения глинозема из бокситовых или нефелиновых руд, где он содержится в концентрациях до 50 ррм. Технический галлий чистотой 99 - 99.99 % используется в различных сплавах и покрытиях и служит исходным сырьем для получения галлия высокой чистоты 99.9999 - 99.99999 %. Высокочистый галлий является компонентом соединений GaN и А3В5 - арсенида галлия, фосфида галлия и др. (рис. 1) – основных материалов для современной оптоэлектроники и микроэлектроники.

Рис. 1. Получение и использование галлия.

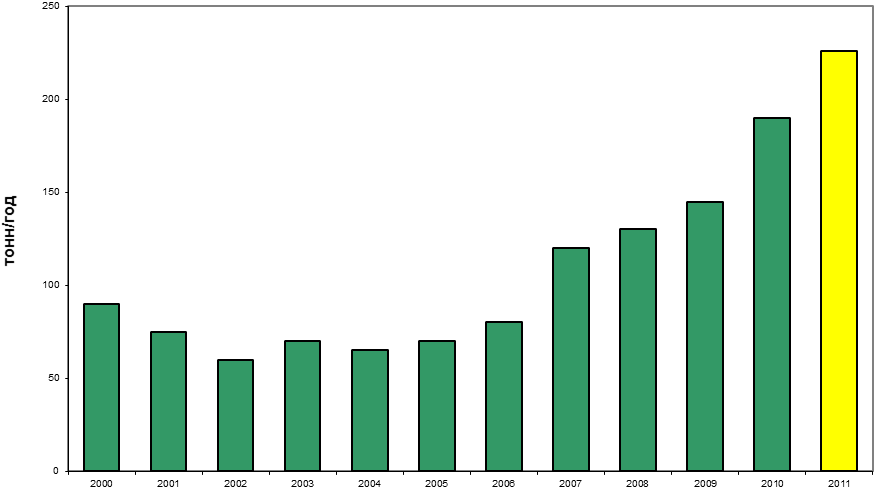

Общемировое производство первичного (т. е. извлеченного из алюминатных растворов) галлия в период 2000 - 2010 гг. по оценке USGS, а также оценка на 2011 г. показан на рис. 2. В 2010 г. производство первичного галлия составило 186 т, в 2011 г. предполагается рост составил 40 т. Также USGS оценивает отдельно производство очищенного (рафинированного) галлия. Объем производства рафинированного галлия в 2010 г. составил по версии USGS 161 тонну, но сюда включено и какое-то количество «вторичного» галлия из скрапа.

Общие мощности в мире по производству первичного галлия в 2010 г. составили по оценке USGS 186 тонн, мощности по рафинированию ? 177 тонн, мощности по рециклингу галлия ? 141 тонн [2, 3].

Значительная доля галлия возвращается в производство путем переработки отходов соединений галлия на всех стадиях производства кристаллов, эпитаксиальных структур и приборов. Однако оценки производства вторичного галлия неполны. Можно оценить вклад доли вторичного галлия в 40 - 50 % общего потребления.

Рис. 2. Производство первичного галлия (2011 г. – оценка) источник – USGS.

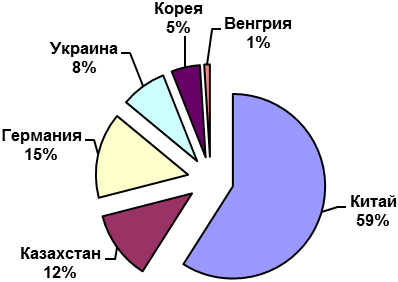

Основные производители галлия в 2010 г., приведены на рис. 3. Крупнейшим производителем первичного галлия является Китай. Там есть 3 основных производителя первичного галлия – Geatwall Aluminium Co. (мощность ? до 40 тонн/год), Shandong Aluminium Plant (около 20 тонн/год) и Guizhou Aluminium Plant (до 50 тонн/год) и ряд более мелких производителей. Sumitоmo Chemical имеет в Китае совместное предприятия с производительностью до 40 тонн/год. Американская АХТ создала с алюминиевым предприятием Shanxi Aluminium Factory совместное предпри-ятие Beijing JiY и semiconductor Material Co. с производительностью до 20 тонн/год.

В последние годы темпы роста производства первичного галлия в Китае снижаются. Если за 2000 - 2005 гг. темп роста производства составил 22 % к уровню 2000 г., то за 2005 - 2010 гг. – только 8.7 % . Однако 2011 г. ознаменовался скачком производства первичного галлия с 135 т в 2010 г. до 170 т в 2011 г. При этом налицо отчетливая тенденция к росту внутреннего потребления галлия для производства конечной продукции (интегральные схемы для мобильной телефонии, светодиоды). Так, если в Китае в 2007 г. имелась 51 установка для производства светодиодных структур методом жидкофазной эпитаксии GaN на сапфировых подложках (MOCVD), то в 2011 г., как ожидается, их станет 764 шт. а до 2015 г. – 2 тыс. шт. (стоимость 1 установки ~ 4 млн. $, объемы господдержки данного направления – 1 млрд. $/год).

В Германии на предприятии в г. Stade (владельцы – компании 5N Plus и Recapture Metals) имеются мощности около 33 т галлия в год,

Японская Dowa Mining – единственный в мире производитель первичного галлия из цинковых концентратов в цикле производстве цинка. Полные мощности по первичному материалу Dowa Mining – до 20 тонн/год,

В Казахстане галлий производит предприятие «Алюминий Казахстана» в Павлодаре – мощности до 20 тонн/год.

На Украине ? Николаевский глиноземный комбинат, принадлежащий ОК Русал, имеет мощность участка производства галлия методом сорбции из алюминатных растворов до 12 тонн/год.

В России действует участок на глинозем» (входит в состав -Пикалево»), мощность участка – 9 тонн/год. До 2011 г. сущест-вовал участок на алюминиевый завод» в г. Каменск-Уральском (мощность участка – до 2 тонн/год). Участки на глиноземный комбинат» (мощность – 1.5 тонн/год), на глиноземный комбинат» (мощность – 5 тонн/год) в настоящее время законсервированы [4, 5].

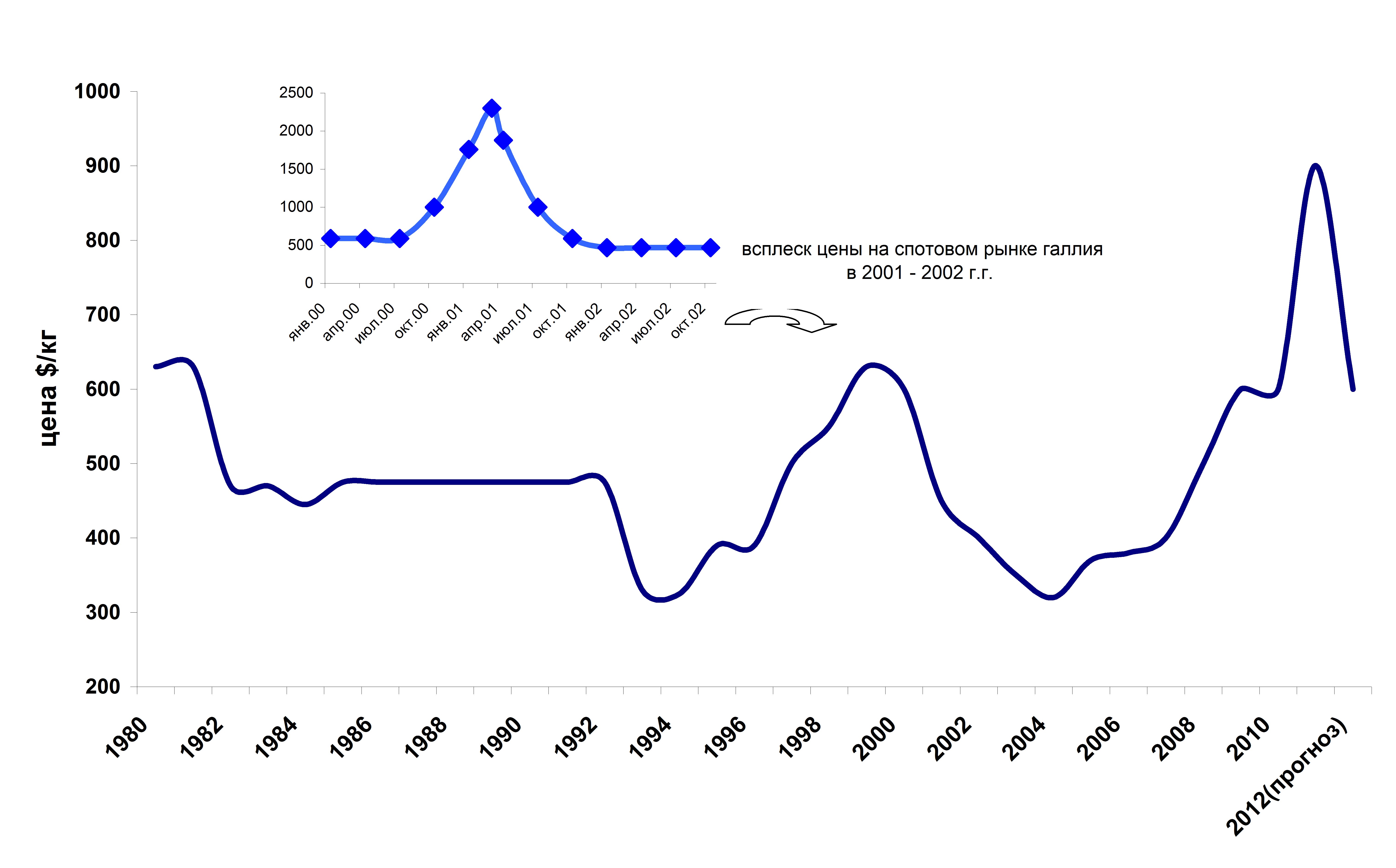

Цены

Время с 2001 г. до настоящего момента можно рассматривать как затяжное восстановление рынка галлия. Созданные в период бума 2000-х гг. избыточные мощности по производству и рафинированию галлия отрицательно действовали на цены (рис. 4).

Области применения галлия и перспективы

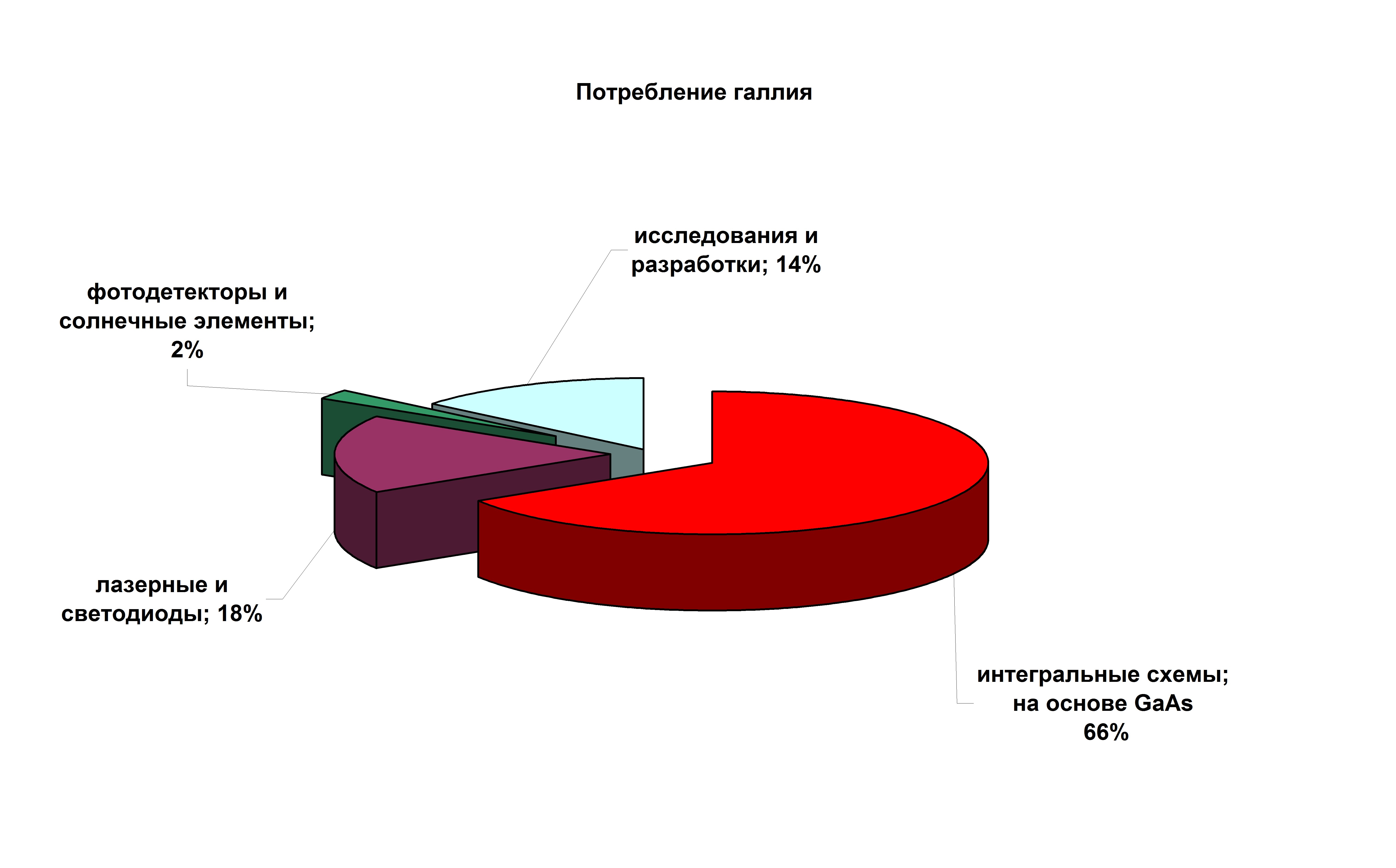

Основная часть произведенного галлия используется для синтеза соединений GaN и арсенида и фосфида галлия (рис. 1). Из GaAs изготавливаются интегральные схемы (ИС) для опто-волоконной связи и сотовой телефонии, из GaN - светодиоды. Из GaAs изготавливаются также солнечные батареи, цифровые ИС (память в мощных компьютерах, военные радары и пр.), рис. 5. В последние годы растет объем производства ЖК-панелей малого и среднего размера с использованием тонкопленочных транзисторов на основе аморфного полупроводника InGaZnO. В этих секторах используется галлий высокой чистоты, как для синтеза и выращивания кристаллов GaAs, GaP, GaSb и др., так и для выращивания эпитаксиальных слоев из соединений типа (C2H5)3Ga, (CH3)3Ga.

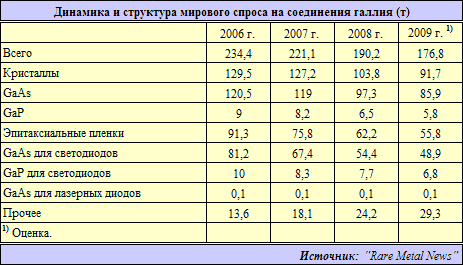

В 2009 г. на фоне спада в глобальной экономике спрос на соединения галлия снизился.

По данным "Rare Metal News", динамика и структура мирового спроса на соединения галлия характеризовались следующими показателями (табл. 1).

Таблица 1

В 2010 г. состояние рынков продуктов на основе арсенида и нитрида галлия значительно улучшилось.

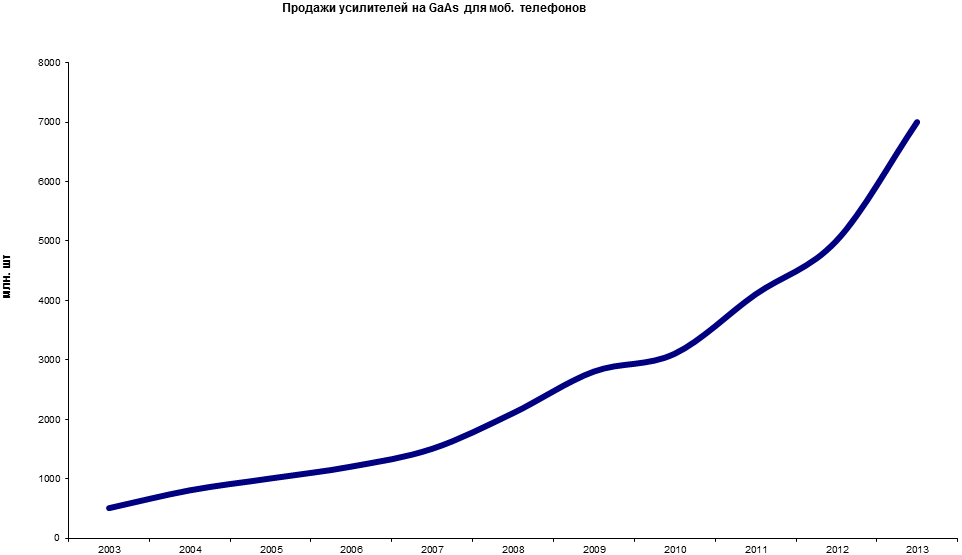

Мобильная телефония. Количество продаж мобильных телефонов, смартфонов, i-Phon-ов, i-Phod-ов растет. В каждом мобильном телефоне 2-го поколения находится 2 усилителя на основе GaAs, 3-го поколения – 5 усилителей. Усилители для мобильных телефонов и пр. – это интегральные схемы на основе легированного GaAs на подложке из полуизолирующего GsAs (SI GaAs). Динамика продаж усилителей для мобильных телефонов и прогноз приведен на рис. 6.

В целом же (для приборов гражданских и военных применений) количество SI GaAs подложек выросло в 2010 г. более чем на 30 % и составило более 29.6 тыс. кв. дюймов (источник – «Strategy Analytics GaAs and Compound Semiconductor Technologies Service (GaAs) Forecast and Outlook: 2010 - 2015»). Ежегодный рост производства при-боров на основе GaAs составит 6 % в период 2010 - 2015 гг., достигнув более 40,2 тыс. кв. дюймов, а в денежном исчислении рынок подложек составит 543 млн. $ в 2015 г.

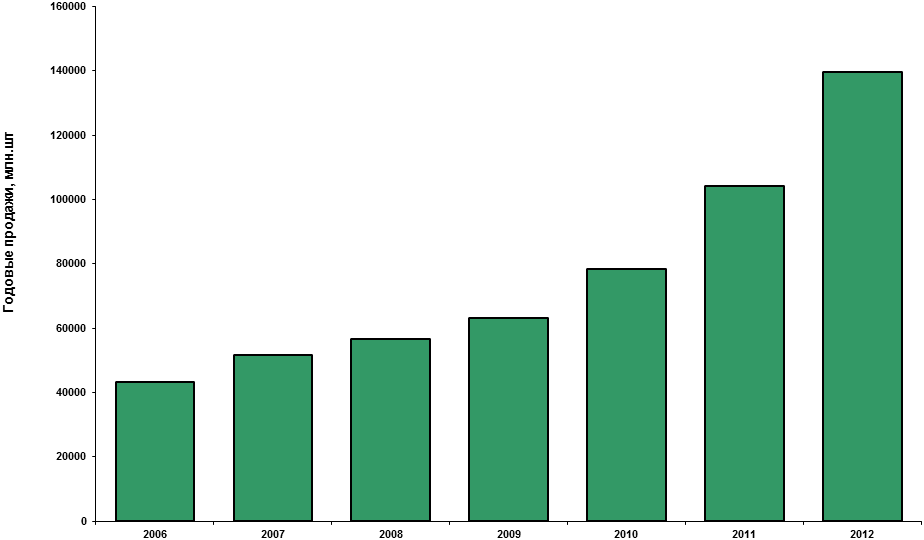

Светодиоды. Светодиод (СД) состоит из эпитаксиальных слоев GaAlAs, GaAsP или InGaAsP на подложке их GaAs либо GaP. Наибольший прирост получили сверхяркие белые СД на основе GaN, применяемые для освещения. Первые светодиоды на основе эпитаксиальных слоев GaN на сапфировой подложке появились еще в 1969 г. В 1991 г. появилась технология, которая позволила начать массовый выпуск сверхярких СД. В 1995 г. их продажи составили примерно $ 50 млн., в 1999 г. - $420 млн., в 2003 г. – $ 1,35 млрд., а к 2020 г. они могут достигнуть $ 46,05 млрд. Динамика продаж в натуральном выражении приведена на рис. 7.

Рис. 6.

СД высокой и сверхвысокой яркости для освещения могут заменить затратные и экологически небезопасные традиционные лампы накаливания и люминесцентные лампы. В США приблизительно 20 % всего электричества (и соответственно около 7 % всей вырабатываемой энергии) тратится на освещение. Если половина этого рынка освещения будет обеспечиваться «белыми» СД, то экономия энергопотребления составит 106 кВт/год, снижение издержек – на 100 млрд. $/год, снижение мощности генерирующих предприятий – на 120 ГВт, а сокращение выбросов углерода – приблизительно на 350 тонн/год.

Рис. 7. Динамика продаж СД в натуральном выражении.

Всего в мире сегодня работают более 2500 MOCVD-реакторов для производства светодиодных структур методом эпитаксии. Для обеспечения их работы используется более 60 т галлия/год.

В России с 2009 г. существует проект, направленный на создание производства экологически чистых и энергосберегающих систем освещения на основе мощных светоизлучающих диодов. Участниками проекта являются , группа ОНЭКСИМ с компанией «Оптоган» и . Общий бюджет проекта 3 млрд. 351 млн. руб. «Оптоган» разрабатывает сверхъяркие галлиевые светодиоды и осветительную технику на их основе. В 2010 году на заводе в г. Санкт-Петербурге запущена первая линия производительностью более 30 млн. корпусированных светодиодов в месяц. Во многих регионах страны начинается реализация проектов в сфере применения светодиодных источников освещения, что позволит уменьшить потребление электроэнергии более чем на 60 %. Ожидаемый срок окупаемости 2 - 3 года при расчетной экономии в 50 %.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |