Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задача № 7

Компания ведёт переговоры с банком о выдаче кредита в объёме 450 млн. руб. на 3 года, выплаты планируются 2 раза в год. Уровень кредитной ставки для компании оценён банком в размере 17,2%. По расчётам банка: а) метод дифференцирующих выплат: компания должна будет через каждые 6 месяцев выплачивать банку следующие суммы: 139,37, 128,64, 117,92, 107,19, 96,46, 85,73 млн. руб.; б) метод аннуитетов: платёж раз в полгода в сумме 108,6 млн. руб. Оцените стоимость кредита для компании. Какой кредит будет выгоднее?

Решение:

1. Определим общую сумму средств, которые должен заплатить заемщик по кредиту (сумму основного долга и сумму процентов) за 3 года использования кредитных средств.

- по системе дифференцированных платежей:

139,37 +128,64, 119,92+107,19 +96,46+85,73 = 677,31 млн. руб.

- по системе аннуитетных платежей:

108,6 млн. руб.*6 = 651,6 млн. руб.

2. Сумма процентов по кредиту по каждому способу погашения составит:

- по дифференцированным платежам – 677,31 – 450 = 227,31 млн. руб.

- по аннуитетным платежам – 651,6 – 450 = 201,6 млн. руб.

3. Стоимость кредита (процентные расходы по кредиту):

- по дифференцированным платежам - 227,31 /450 *100 = 50,51%

- по аннуитетным платежам – 201,6 /450 *100 = 44,8%

Как показывают расчеты, наиболее «дорогим» оказывается кредит с дифференцированной оплатой долга, ставка по данному кредиту выше, чем по кредиту, погашаемому аннуитетными платежами.

Задача №8

Рассчитать эффект финансового левериджа для предприятий. Предприятие А: Актив – 600 тыс. руб.; пассив – 600 тыс. руб. собственных средств; операционная прибыль – 140 тыс. руб. ктив – 620тыс. руб.; пассив – 300 тыс. руб. собственных средств и 320 тыс. руб. заемных средств; операционная прибыль – 150 тыс. руб.; процентная ставка по кредитам – 15%. Налоговая ставка 24%. Сделайте вывод о необходимости привлечения заемных средств предприятиями.

Решение:

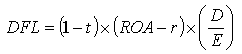

Эффект финансового рычага - это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств и рассчитывается по следующей ф

ормуле:

,

,

где DFL - эффект финансового рычага, в процентах;

t - ставка налога на прибыль, в относительной величине;

ROA - рентабельность активов (экономическая рентабельность по EBIT) в %;

r - ставка процента по заемному капиталу, в %;

D - заемный капитал;

E - собственный капитал.

Эффект финансового рычага проявляется в разности между стоимостью заемного и размещенного капиталов, что позволяет увеличить рентабельность собственного капитала и уменьшить финансовые риски.

Эффект финансового рычага может проявляться положительно и отрицательно.

Положительный эффект финансового рычага проявляется тогда, когда ставка процентов по кредитным средствам меньше ставки доходности инвестиций. В этом случае предприятие может привлекать кредитные средства, а собственный капитал реинвестировать в наиболее выгодные финансовые инструменты.

Отрицательный эффект (или обратная сторона финансового рычага) проявляется, когда рентабельность активов падает ниже ставки по кредиту, что приводит к ускоренному формированию убытков. В этом случае покупка кредитных средств для предприятия является невыгодной и может провоцировать проявление убытков у предприятия.

Оценим по данным примера эффект финансового рычага для двух предприятий.

Предприятие А не использовало кредитные средства в текущем периоде.

Экономическая рентабельность активов предприятия А составит:

ROA = Операционная прибыль /Активы *100

ROA = 140 тыс. руб. /600 тыс. руб. *100 = 23,33%

Так, как экономическая рентабельность активов (ROA) у предприятия А выше ставки процентов по кредитам, то в перспективе предприятие может привлекать кредитные средства, не подвергая себя существенному риску при заимствовании.