Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Туризм – от импортозамещения к стимулированию экспорта1.

Николай Зудин, Master in International Affairs*

*School of Global Policy and Strategy, University of California San Diego

В продолжение дискуссии по промышленной (структурной) политике, развернувшейся на площадке НИУ-ВШЭ 10-13 апреля 2018 года, а также в целом активизации процессов обновления инструментов государственной поддержки (например, приоритетные проекты, консорциумы цифровой экономики и др.) хотелось бы поднять вопрос, каким образом структурная политика может быть реализована в индустрии туризма.

Туристическую индустрию по праву можно считать «ядром» всего сектора услуг. Так, по оценке Всемирного совета по туризму и путешествиям (англ. WTTC), на 2018 год индустрия туризма формирует 10,4% мирового ВВП и обеспечивает 9,9% рабочих мест в мире. На сегодняшний день туризм является также крупнейшей статьей несырьевого экспорта и занимает третье место в общей структуре мирового экспорта, уступая лишь химической и нефтегазовой отрасли, но превосходя продукты питания и автокомпоненты. В целом в последние шестьдесят лет отрасль практически непрерывно развивалась и диверсифицировалась и стала одним из крупнейших и быстрорастущих секторов экономики в мире.

На основе серии углубленных интервью с Майей Ломидзе, исполнительным директором и «Ассоциации туроператоров России» (Далее «АТОР»), и Ириной Петровой, руководителем экспертной группы «Комитета по реализации программы импортозамещения при Экспертном совете Министерства культуры Российской Федерации», была написана данная статья, состоящая из двух частей – описания целевого развития индустрии туризма в целом и системы ее поддержки в частности.

Векторы развития индустрии туризма

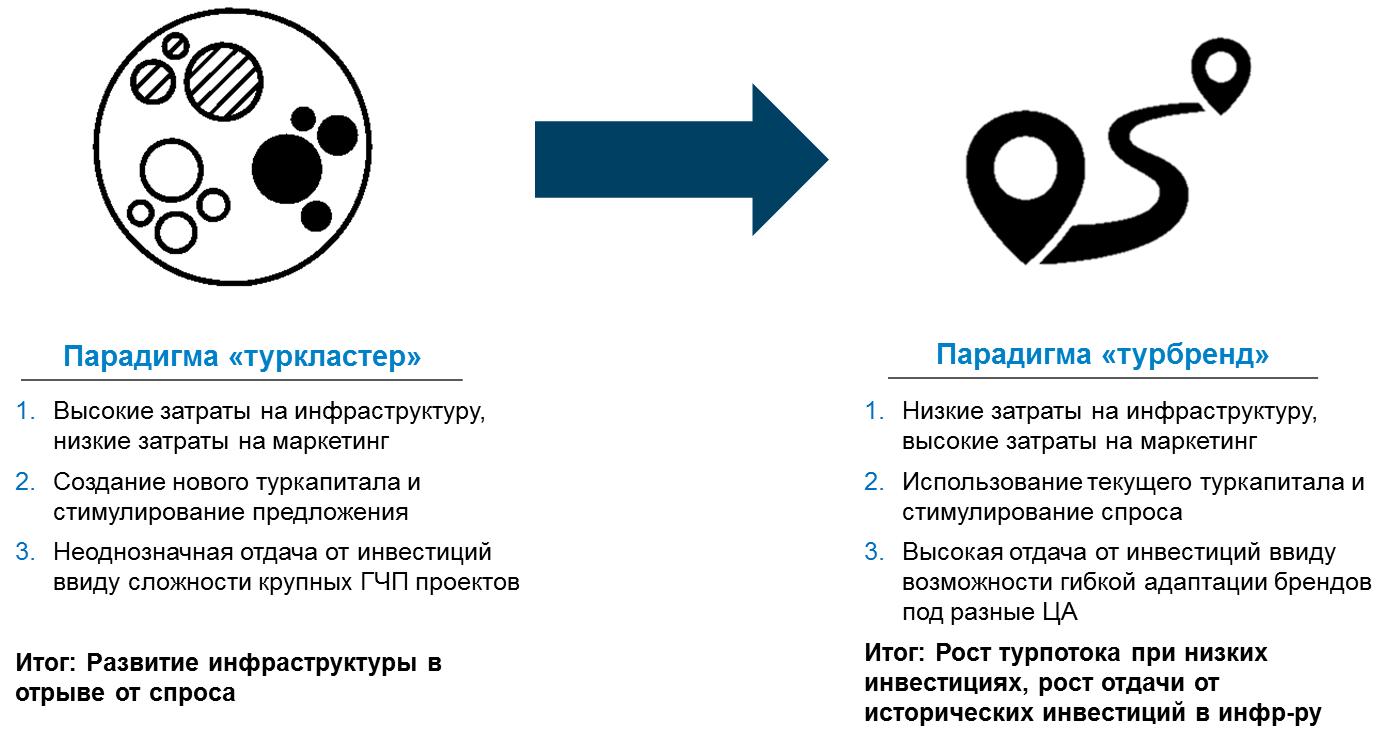

Прежде чем начать обсуждение структурной политики в туризме в России, хотелось бы отметить две определяющие парадигмы проводимой политики в данном секторе – парадигмы «туркластер» и парадигмы «турбренд».

Рисунок 1. Парадигмы экономической политики в секторе туризма

Источник: на основе анализа Аналитической службы АТОР, использованы изображения с

Парадигма «туркластер» характеризуется акцентом на стимулировании предложения. Наиболее частыми объектами поддержки здесь становятся материальные туристические активы (гостиницы, сопутствующая инфраструктура, объекты питания и развлечений и др.) и чуть реже - существующие или новые туристические бренды. Иными словами, поддержка в большей степени концентрируется на создании и/или обновлении инфраструктуры и в меньшей степени на маркетинге (в т. ч. повышении узнаваемости). Именно поэтому чаще всего инструменты поддержки являются финансовыми (например, Федеральная целевая программа по развитию туризма), а их реципиентами – компании-строители инфраструктуры (чаще всего - строительные компании). Привлекательность такого подхода для государства в целом понятна: 1) распределением финансовых потоков легче управлять; 2) отдача от поддержки поддается относительно несложной оценке; 3) поддержка решает стратегические задачи по развитию территорий. Но для отечественного сектора туризма всецелое существование в такой парадигме уже, можно сказать, является тупиковым: 1) туристические ГЧП проекты, как правило, довольно длительно окупаются, а часто и вовсе «не добегают до финиша» из-за неопределенности в части отдачи от инвестиций, возникающей из-за изначально объективной сложности правильного структурирования таких проектов; 2) созданные же материальные турактивы часто начинают жить в отрыве от спроса и привлекать исключительно региональные (в лучшем случае межрегиональные) туристические потоки туристов с невысоким «средним чеком» в течение поездки.

Зарождающаяся парадигма «турбренд» характеризуется акцентом на стимулировании спроса. Объектами поддержки уже начинают выступать нематериальные активы – бренды объектов показа, бренды туристических маршрутов, бренды предприятий и фабрик (релевантно для промышленного и сельского туризма) и др. Баланс же уже смещается с поддержки инфраструктуры в сторону поддержки маркетинга, а инструменты поддержки уже принимают нефинансовый (услуги обучения, консалтинга и др.) или финансовый характер (частичное возмещение целевых затрат; частичная компенсация за обеспеченный спрос и др.). Реципиентами же поддержки, очевидно, становятся компании, работающие на стороне спроса (туроператоры, турагенты, транспортные компании и др.). Тем не менее, компании-владельцы инфраструктуры также должны поддерживаться для адаптации предоставляемых в рамках объектов инфраструктуры услуг в целях привлечения более доходных целевых аудиторий (прежде всего, иностранных туристов). Такой подход для государства менее комфортен ввиду 1) меньшей управляемости рисков со стороны спроса, нежели рисков со стороны предложения; 2) трудностью оценки отдачи от применения нефинансовых инструментов (а, следовательно, и контроля в целом). Тем не менее, с позиции «затраты-выгоды» преимущества данной концепции налицо: 1) затраты минимальны в виду использования текущего туркапитала и поддержки рецепиентов пост-фактум (компенсация после обеспечения целевых расходов или целевых объемов спроса); 2) выгоды существенны, не только потому, что «туристические мощности» в России простаивают и существенно недоиспользуются, но и потому, что ускоренные темпы роста сегодня демонстрируют виды туризма, требующие не значительной инфраструктуры, а «базовой» адаптации услуг (например, эко туризм – простейшая инфраструктура вокруг природных объектов и выполнение всех основных норм и стандартов безопасности; сельский и промышленный туризм – простое «докручивание» деятельности компаний в сторону предоставления туристических услуг, смежных с основной деятельностью).

Безусловно, в России чрезвычайно остро стоит проблема недостатка инфраструктуры (не только туристической), которую нужно строить, чтобы получать максимальную монетизацию вокруг объектов показа. Но, на наш взгляд, для этого сейчас нужно, в первую очередь стимулировать спрос (хороший импульс которому дал Чемпионат мира по футболе 2018) и «докручивать» существующие турактивы, не требующие значительных инвестиций.

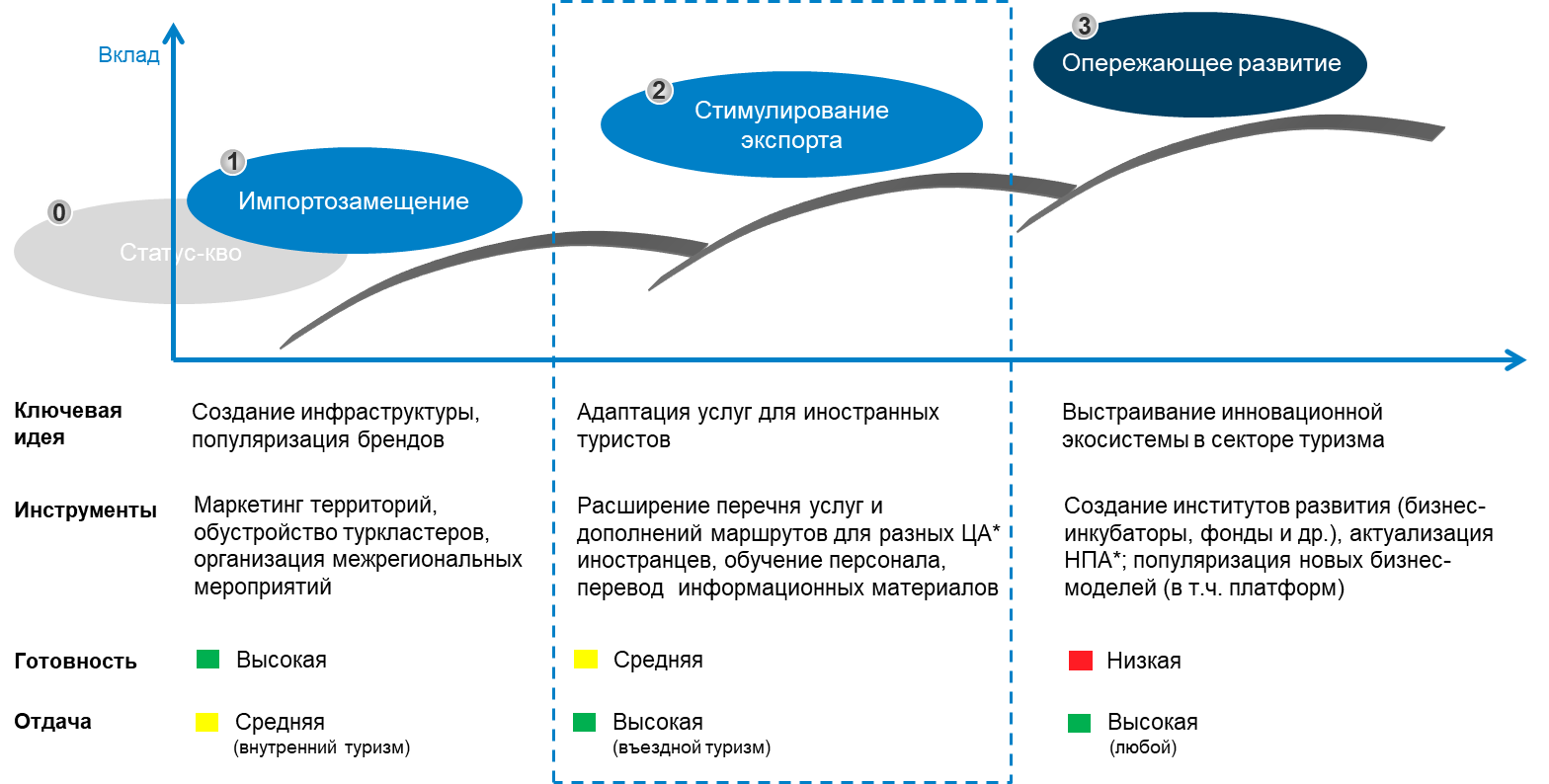

В контексте экономического развития в общих рамках выделяют 3 модели структурной политики: компенсаторная, догоняющая и опережающая2. Причем важно то, что часто все три модели в разной степени интенсивности проводятся одновременно. С позиций развивающейся экономики наиболее эффективной и результативной представляется именно догоняющая модель (прежде всего, за счет «эффекта перескока» через различные стадии развития – англ. leapfrogging), в рамках которой, по сути, можно выделить два взаимосвязанных этапа - импортозамещение и стимулирование экспорта.

Рисунок 2. Модели промышленной (структурной) политики в секторе туризма

Примечания: ЦА – целевая аудитория; *НПА – нормативно-правовые акты

Источники: на основе анализа Аналитической службы АТОР

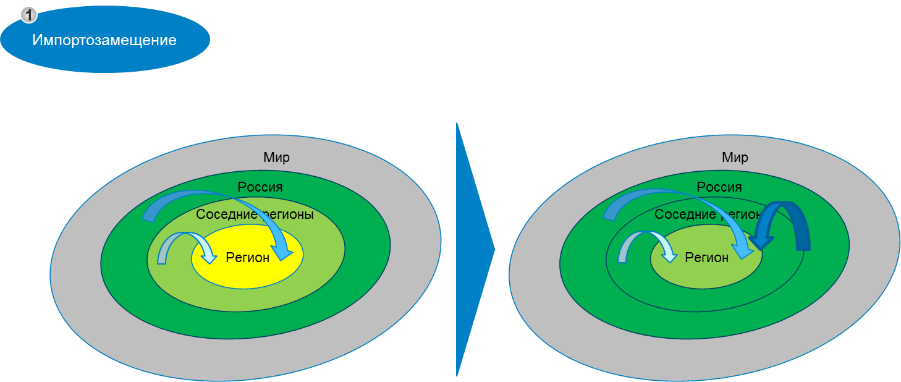

В рамках догоняющего развития (импортозамещение+экспортоориентирование) в секторе туризма модель импортозамещения связана, прежде всего, с парадигмой «туркластер» и направлена на создание новой инфраструктуры и вытягивание конкурентоспособных турбрендов. Основными инструментами данной модели можно считать маркетинг территорий, обустройство туркластеров, организацию «локальных» региональных и межрегиональных событийных мероприятий.

Модель стимулирования экспорта сконцентрирована на адаптации текущего туристического капитала к нуждам и предпочтениям иностранных туристов и существует по большей части в парадигме «турбренд». Основными инструментами данной модели можно считать расширение перечня услуг и дополнений маршрутов для разных ЦА иностранцев (либо по категориям туристов – например, активные туристы, пенсионеры и др.; либо по целевым рынкам – Азия, Европа, Латинская Америка).

Опережающее развитие сконцентрировано а) на внедрении новых технологий в туристическую сферу (например, виртуальная реальность в экскурсиях; «умная инфраструктура» в местах размещения), б) на реализации новых бизнес-моделей в корпоративном сегменте туристической индустрии и в) на внедрении новых инновационных инструментов поддержки игроков туристического сектора. Основными мерами данной модели можно считать создание институтов развития по привлечению новых проектов в сфере туризма (бизнес-инкубаторы, акселераторы, фонды и др.); актуализацию нормативно-правовой среды для внедрения новых технологий в сфере туризма; популяризацию инновационных схем и моделей ведения бизнеса (в том числе, через кооперативные объединения – например, консорциумы). Важно отметить, что прежде чем возникнет инновационная экосистема со стимулами для внедрения новых технологий, необходимо создать базовую инфраструктуру и вытянуть конкурентоспособные бренды (модель импортозамещения) и полностью реализовать туристический потенциал через адаптацию услуг (модель стимулирования экспорта).

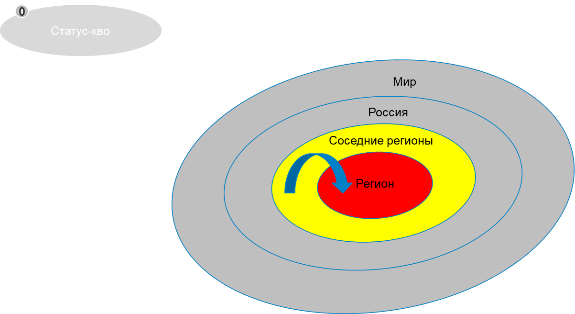

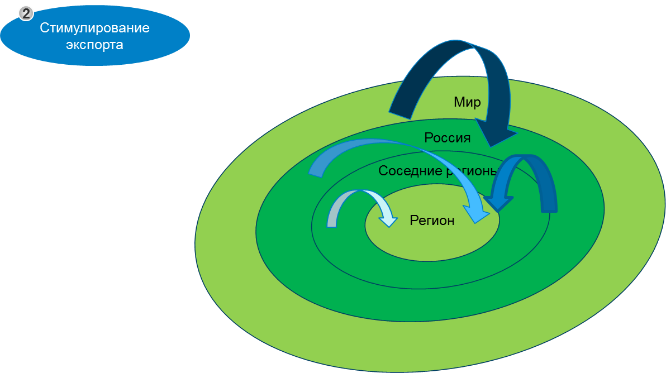

На рисунке ниже можно увидеть «ареалы» развития туризма для типичного региона России (безусловно, лидеры в индустрии туризма - Москва, Казань, Санкт-Петербург - уже работают на опережение, но многие регионы все еще сосредоточены в основном на региональных, как будет показано ниже). При их выделении и анализе мы, в первую очередь, отталкивались от туроператорского бизнеса, замыкающего на себя большую часть туристического потока. Первый контур – это регион, второй – другие регионы (соседние и дальние), третий – Россия в целом (федеральный уровень), и мир (въездной туризм).

Рисунок 3. Ареалы распространения туристических потоков

Источник: на основе анализа Аналитической службы АТОР

При статусе-кво в регионе существует только низкодоходный внутренний (региональный) и/или межрегиональный туризм – иными словами, в регионе путешествуют преимущественно его жители с низкими тратами и эконом потреблением турпродуктов региона. При реализации модели импортозамещения сначала возрастает туристический поток от федеральных туроператоров туристов из удаленных регионов, а затем как «сарафанное радио» растет поток индивидуальных туристов из удаленных регионов. Эти новые туристы не только обладают более высоким уровнем трат на потребление турпродуктов из регионов, но и в целом склонны больше потреблять новые турпродукты (естественно, при условии их достаточной раскрученности). При реализации модели стимулирования экспорта уже возрастает поток туристов из других стран, которые в среднем более «дорогие», чем отечественные (приносят больше дохода).

Портфель мер поддержки индустрии туризма

Ранее были обозначены определенные вектора развития индустрии туризма с позиции поддержки со стороны государства. Далее же будет рассмотрен уровень инструментов государственной поддержки, и будет предпринята попытка оценить, каким же образом правильно «сделать работу над ошибками» и нужным образом «укомплектовать» новые инструменты.

Не претендуя на истину в последней инстанции, автор полагает, что на текущий момент на федеральном уровне можно выделить два ключевых инструмента экономической политики в туризме – это Федеральная целевая программа по развитию внутреннего и въездного туризма в Российской Федерации (Далее «ФЦП») и Комитет по реализации программы импортозамещения при Экспертном совете Министерства культуры Российской Федерации (Далее «Комитет»). Первый инструмент относится к финансовой поддержке, второй – к нефинансовой поддержке (обучение, маркетинг, информирование и консалтинг и др.). Остальные же инструменты являются, более локальными (например, поддержка Visit Russia, хотя в других страна этот инструмент оказывает колоссальное влияние на индустрию туризма) или вовсе «кривыми зеркалами» существующих инструментов (например, туристско-рекреационные ОЭЗ является, по сути, дублированием ФЦП)

Безусловно, нельзя не учитывать тот факт, что сейчас государство вводит или планирует ввести новые инструменты поддержки в туристической индустрии - субсидии российским туроператорам за привезенных внутренних туристов в определенный регион; различные меры национального проекта по экспорту туристических услуг (компенсации зарубежным туроператорам за привезенных иностранных туристов, мероприятия по адаптации туристических услуг под нужды внешних рынков и др.) и т. п. Тем не менее, в данной статье автор хотел бы сначала верхнеуровнево оценить эффективность текущего портфеля мер государственной поддержки (попросту говоря, провести «работу над ошибками»), а затем уже формулировать предложения по необходимой «настройке» новых мер.

ФЦП. Как резонно отмечают эксперты Центра стратегических разработок, «ФЦП была фактически первой, в которой условия софинансирования проекта со стороны региона и бизнеса стали обязательными». Здесь важно все-так сделать ремарку: «была первой в индустрии туризма», поскольку, в частности, в секторе науки софинансирование со стороны бизнеса было уже предусмотрено приблизительно с 2004 года (например, в рамках Федеральной целевой программы «Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России»). Итак, ФЦП реально стала первым шагом к возникновению практики государственно-частного партнерства в туризме (пусть и с некоторым оговорками: без устойчивых гарантий участникам, четкого механизма распределения рисков и др. – комментарии экспертов ЦСР). Кроме того, сам масштаб применения данного инструмента и объемы выделяемой поддержки были в целом достаточно - туркластеры финансировались практически по всей России в размере до 4,6 млрд. рублей федеральных средств в год (2014 г.)3 Тем не менее, на наш взгляд, не слабое применение механизма ГЧП стало той «ложкой дегтя», создавшей отрицательное реноме данного инструмента как среди профессиональных участников рынка, так и среди многих федеральных и региональных чиновников. Главным недостатком ФЦП стал, как это ни странно, не характер ее реализации, а сама ее «природа» - поддержка предложения в отрыве от спроса. Градостроительные ошибки при проектировании кластеров (дороги, «ведущие в никуда»), «массовый исход» частных инвесторов по ходу реализации проектов-кластеров, попытки региональных администраций использовать средства ФЦП на решение других объективно насущных вопросов (дороги, ЖКХ и др.) – все эти проблемы были уже следствием, нежели причиной. Инвесторы и чиновники не видели реальной «экономики» за туристическими кластерами и воспринимали их как краткосрочные проекты коммерческой застройки.

Тем не менее, существенные недостатки реализации важно упомянуть, дабы избежать их повторения в будущем:

оценка степени реализации программы по освоению доведенных бюджетных средств (без учета экономических показателей-индикаторов общего плана) продуцирует стимулы наращивать объемы поддержки, а не отбирать потенциально эффективные проекты. Целесообразно оценивать программу по выходу на окупаемость реализованных проектов. повторная поддержка проектов кластеров, уже получивших поддержку в рамках предыдущей ФЦП, вызывает вопросы касательно выполнения регионами своих обязательств перед государством по реализации проектов туристских кластеров. Необходимо инициировать регулярную независимую процедуру оценки реализации программы. «аппаратные ограничения» - например, формулировка «туркластер» жестко определяет границы ответственности между различными сторонами, и существенно ограничивает учет в инструментах новых тенденций (просто потому, что новые формулировки могут потенциально включить в процесс другие заинтересованные стороны). Целесообразно трансформировать программу в инструмент, предусматривающий межведомственное взаимодействие.Комитет. Комитет изначально создавался для довольно утилитарной задачи - «докрутки» туристических брендов-маршрутов до уровня «Золотого кольца», - но впоследствии стал инструментом стимулирования спроса, который так был необходим туристическому рынку. Изначальный же четко заданный вектор работы Комитета (пусть и без особых амбиций) позволил не только выстроить результативный алгоритм «упаковки» брендов-маршрутов с понятными выходными результатами, но и, помимо всего прочего, создал организационные инновации.

Ноу-хау 1. Hands-on оценка проектов. В отличие от стандартного заочного подхода к отбору проектов, распространенного в парадигме «туркластер» (на стороне предложения), в Комитете в рамках парадигмы «турбренд» (на стороне спроса) предусмотрена дополнительная процедура очной оценки, когда эксперты выезжают на маршрут и лично извлекают потребительский опыт из поездки с тем, чтобы оценить все составляющие проекта, а также потенциальные впечатления будущих туристов. Самым важным здесь является тот момент, что извлечение потребительского опыта именно экспертами (причем среди экспертов – топ-менеджеры крупных компаний), а не рядовыми туристами, позволяет определять и устанавливать базовые стандарты элементов туристского продукта.

Ноу-хау 2. Устойчивое сотрудничество бизнеса и власти на одной площадке. Эта практика довольно распространена в таких развитых странах как США и Япония, но редка России. В России такие кооперативные инструменты часто подменяют свою суть, трансформируясь из-за притока государственных денег (изначально незапланированного) из инструментов кооперации в инструменты лоббирования. Комитет же из-за своей привязки к некоммерческой организации («Ассоциация туроператоров России») как к проектному офису и связанной с этим высокой сложностью распределения бюджетных средств сумел сохранить свою нефинансовую сущность. Устойчивость этого сотрудничества затем и вовсе вылилась в запрос бизнеса на позиционирование Комитета как «одного окна» взаимодействия по проектам. Взяв на себя функцию «одного окна», Комитету удалось донести до бизнеса, какие обязанности на себя может взять администрация региона (обеспечение базовой транспортной и туристской инфраструктуры; продвижение региона в целом на внутреннем и внешним рынках – причем не через демонстрацию «картинок» объектов показа, а через презентацию конкретных турпродуктов), а какие – бизнес (формирование, продвижение и реализация турпродуктов).

Ноу-хау 3. Устойчивость алгоритма «упаковки» маршрутов. Устойчивость указанного алгоритма проявилась естественно не сразу, а постепенно, при смене задач работы Комитета. Вначале, как упоминалось раньше, задача была вполне конкретная – грубо говоря, создать для российских туристов конкурентоспособный турпродукт помимо маршрутов «Золотого Кольца» из существующих маршрутов (например, маршруты «Серебряного Ожерелья», «Русские Усадьбы», «Арктика» и др.). Затем в ходе работы с регионами появилось понимание, что создаваемые турпродукты-маршруты стали драйверами развития территории, и возникла необходимость «вытаскивать» конкурентоспособные туристические активы и соединять их в комплексный разносторонний турпродукт с участием сразу нескольких регионов. Теперь возникла необходимость адаптировать существующие бренды под нужды внешних рынков для стимулирования въездного туризма. При этом алгоритм все это время оставался неизменным: 1) подача заявки по маршруту; 2) предварительная оценка (заочная оценка экспертами); 3) доработка маршрута (1/2); 3) оценка (в ходе экспертного тура в регион); 4) доработка маршрута (2/2); 5) постановка маршрута в предложения федеральных и региональных туроператоров. Считаем важным отметить, что, по существу, те же задачи решали страны Латинской Америке и Восточной Азии в процессе индустриализации своих экономик с той лишь разницей, что при переходе от модели импортозамещения к стимулированию экспорта практически полностью обновлялась «начинка» инструментов.

Несмотря на всю «радужную» картину, обрисованную выше, Комитет обладает несколькими достаточно существенными минусами:

Комитет де факто таргетирует по большей части культурно-познавательный туризм, который является не самым быстрорастущим видом туризма в мире (так, культурно-познавательный туризм – около 7% в год; активный туризм – более 20% в год). Было бы целесообразно расширить портфель видов туризма Комитета в соответствии с мировыми трендами и возможностями России; Отсутствует проектная интеграция с ФЦП, вследствие чего предложение по-прежнему слабо стыкуется со спросом. Было бы целесообразно предусмотреть разные варианты «стыковки» - например, на новые кластеры – 80% от ФЦП, 20% от региона при нефинансовой поддержке Комитета; на существующие маршруты – 50% от ФЦП, 50% от региона при нефинансовой поддержке Комитета.Что касается новых инструментов, необходимых для стимулирования экспорта в индустрии туризма, то здесь, пожалуй, центральной концепцией является адаптация туруслуг под потребности внешних рынков, отдельные составляющие которой нужно уже формализовывать в конкретные инструменты и погружать на специальные институциональные единицы.

При этом важно понимать, что существует так называемая «базовая» адаптация туристических услуг, которая обеспечивает минимальный уровень безопасности (включая санитарно-эпидемилогическую) и комфорт, а также «надстройка» адаптации, которая делает туристический «апргрейд» для каждого региона в отдельности, поскольку каждый регион в контексте въездного туризма нацелен на разные целевые рынки (страны и/или группы стран). При этом важно, что, если «базовую» адаптацию нужно осуществлять преимущественно с федерального уровня (с возможным софинансированием со стороны регионов), то «настройку» адаптации необходимо делегировать исключительно РОИВам (в рамках известной концепции smart-специализации).

В идеальной ситуации адаптация туруслуг для любого региона России выглядит следующим образом:

1) «базовая» адаптация (1/3) - обеспечение строгого выполнения всех уже существующих стандартов/правил/регламентов в области безопасности на всех субъектовых уровнях;

2) «базовая» адаптация (2/3) – компенсация целевых расходов участников рынка по адаптации туруслуг в блоке «комфорт» в следующих областях:

- информационная инфраструктура (например, обеспечение Wi-Fi мест размещения, перевод сайта на английский язык, разработка мобильной версии сайта); навигационная инфраструктура (например, изготовление навигационных указателей и информационных материалов на русском и английском языке); инфраструктура платежных систем (например, POS-терминалы и банкоматы с возможностью оплаты картами других стран); услуги питания (например, обеспечение существующих ресторанов и мест питания линейкой специализированного питания в высокий сезон въездного туризма (по аналогии с «летним меню») под макрорегион Азия).

3) «базовая» адаптация (3/3) – проведение обучающих мероприятий для гидов и линейного персонала в разрезе а) обучения английскому языку4; б) повышения квалификации в soft skills5

4) «надстройка» адаптации (1/2) - исследование целевых рынков региона по въездному туризму и разработка финансовых и нефинансовых инструментов стимулирования соответствующего спроса;

5) «надстройка» адаптации (2/2) – кастомизированная адаптация туруслуг по пунктам 1), 2), 3) для региона. Например, мероприятия по переводу нужно осуществлять уже на языки приоритетных стран, меню в ресторанах делать более персонализированным под конкретные страны и др.

В вопросах имплементации структурной политики в индустрии туризма в системе «приоритеты-проводники-инструменты», на наш взгляд, наибольшего внимания заслуживают именно проводники политики, в частности их подкатегория - институты развития. Конфигурация инструментов поддержки в принципе незамысловата – это субсидии на возмещение части целевых статей расходов (в рамках адаптации туруслуг) и субсидии за привезенных туристов. Декомпозиция приоритетов (точнее, приоритетных маршрутов) тоже довольная ясна – приоритетные для адаптации туруслуг маршруты распадаются на а) требующие базовой адаптации (например, Русская Арктика); б) требующие «надстройки» адаптации (например, Сочи); в) специализрованные маршруты (например, Круизы по Волге или Транссиб).

А вот формат института развития является, по сути, главным фактором успеха адаптации туруслуг под нужды внешних рынков, а значит и вообще в целом политики по стимулированию экспорта туристических услуг. Здесь нет готовых ответов и решений – в мировой практике вопросы политики въездного туризма решают от специализированных неокммерческих маркетинговых организаций на уровне дестинаций (например, в Канаде – Destination Marketing Organizations) до подразделений в федеральных агентствах (например, в Норвегии – подразделение The Scenic Route в рамках Norwegian Public Roads Administration). Для России сейчас чрезвычайно важно не брать готовую практику, а понять, какие модели являются рабочими для национальных условий, и запустить собственный институт развития в регионах, федеральных округах или макрорегионах, реализующих адаптацию туруслуг под потребности внешних рынков.

***

В заключение хотелось добавить, что в текущем виде поддержка туротрасли бесперспективна: даже новые инструменты поддержки экспорта услуг не принесут ожидаемых выгод, всего лишь добавится новый обособленный элемент в фрагментированную систему поддержки. Так, вполне реальна ситуация, когда будет финансироваться определенный туркластер (часто с нулевыми перспективами становления готового к продаже продукта), одновременно будет стимулироваться продвижение не связанных с ним событий, а адаптация туруслуг под нужды внешних рынков вовсе будет происходить в крупных городах, где будут закрываться проблемы, на которые не хватает денег в региональном бюджете (например, установка Wi-Fi точек и банкоматов). Чтобы этого не происходило, нужно наладить проектную интеграцию всех инструментов поддержки и четко отслеживать целевое использование расходов – иначе проблема отрыва спроса будет продуцироваться и дальше, а государственные деньги будут попросту расходоваться впустую.

1 Автор также выражает благодарность Михаилу Кузыку, руководителю направления в Межведомственном аналитическом центре, за комментарии, позволившие значительно улучшить статью

2 Кузык, М., Симачев, Ю. (2018) Российская структурная политика федерального уровня: цели, направления и особенности. Глава 8 в докладе «НИУ ВШЭ (2018). Структурные изменения в российской экономике и структурная политика. Аналитический доклад. / [ ; под научным руководством ]

3 По данным интернет-ресурса "Федеральные целевые программы"

4 В случае гидов релевантно только для 50% из них

5 В том числе по таким направлениям как общение и взаимодействие с иностранцами, учет потребностей и адаптация взаимодействия под культурные особенности и др.