Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1. ЦЕЛИ И ЗАДАЧИ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Курс «Основы аудита» относится к обязательным учебным дисциплинам, формирующим теоретическую базу и системную подготовку студентов к практической деятельности финансового менеджера. Курс «Основы аудита» отражает два аспекта в изучении аудиторской деятельности – организационный и методологический. В основе теории аудита лежат концепции, постулаты и стандарты аудита. Общие принципы аудита реализуются на практике через законодательство, нормативные акты, систему регулирования, стандартизацию аудиторской деятельности. Целью дисциплины «Основы аудита» является обеспечение достаточных знаний в области методологии и методики аудита, овладение финансовым менеджментом как единой профессией.Задачи:

1 - осмысливание базовых основополагающих принципов и теории аудита,

2 – ознакомление студентов с основополагающими теориями аудита;

3- ознакомление студентов с практикой применения федеральных стандартов аудиторской деятельности;

4- приобретение практических навыков организации проведения аудита;

5- привить студентам умение самостоятельно работать над Кодексами, Законами РФ, постановлениями Правительства РФ, нормативными и инструктивными документами, периодической экономической литературой и другими источниками;

6- активизировать научно-исследовательскую работу в области совершенствования теории и практики аудита.

МЕСТО ДИСЦИПЛИНЫ В СТРУКТУРЕ ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЫ Цикл (раздел) ОП: Б.1.В. ДВ.1

2.2. Связь с другими дисциплинами учебного плана

Перечень предшествующих дисциплин | Перечень последующих дисциплин, видов работ |

Финансовый учет; Учет и анализ Финансовый анализ ; | Бухгалтерский учет Управленческий учет |

ТРЕБОВАНИЯ К РЕЗУЛЬТАТАМ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Студент должен знать: систему нормативного регулирования аудиторской деятельности; положения основных нормативных документов в области аудита (ОПК-5); методологические основы планирования аудита, сбора аудиторских доказательств и применения аудиторских процедур (ПК-1); положения нормативных документов, регулирующих формирование мнения аудитора по итогам аудита (ПК-3); положения нормативных документов, регулирующих формы представления результатов аудита представителям собственника или руководству аудируемого лица (ПК-10). |

Студент должен уметь: применять положения нормативных документов при разработке плана и программы аудита, сборе аудиторских доказательств и формировании мнения в аудиторском заключении (ОПК-5), планировать и организовывать аудиторскую проверку разделов бухгалтерской отчетности; интерпретировать программы аудита и тесты для оценки системы внутреннего контроля (ПК-1); выбрать форму аудиторского заключения, исходя из обстоятельств аудиторской проверки и выявленных нарушений (ПК-3) излагать результаты и разрабатывать рекомендации руководству аудируемого лица по результатам аудиторской проверки; использовать результаты аудиторской проверки для повышения эффективности системы внутреннего контроля аудируемого лица (ПК-10). |

Студент должен владеть: методикой анализа нормативных документов; способами использования положений нормативных документов при решении задач, возникающих при проведении аудита (ОПК-5), методикой определения и применения существенности в аудите(ПК-1); способами определения аудиторской выборки; методами применения аудиторских процедур (ПК-3); методикой обобщения и представления результатов аудиторской проверки (ПК-10). |

У студента должны быть сформированы элементы следующих компетенций: ОК-5: владение навыками составления финансовой отчетности с учетом последствий влияния различных методов и способов финансового учета на финансовые результаты деятельности организации на основе использ0ования современных методов обработки деловой информации и корпоративных информационных систем; ПК-1: владение навыками использования основных теорий мотивации, лидерства и власти для решения стратегических и оперативных управленческих задач, а также для организации групповой работы на основе знания процессов групповой динамики и принципов формирования команды, умение проводить аудит человеческих ресурсов и осуществлять диагностику организационной культуры; ПК-3: владения навыками стратегического анализа, разработки и осуществления стратегии организации, направленной на обеспечение конкурентоспособности ПК-10 владение навыками количественного и качественного анализа информации при принятии управленческих решений, построения экономических, финансовых и организационно-управленческих моделей путем их адаптации к конкретным задачам управления. |

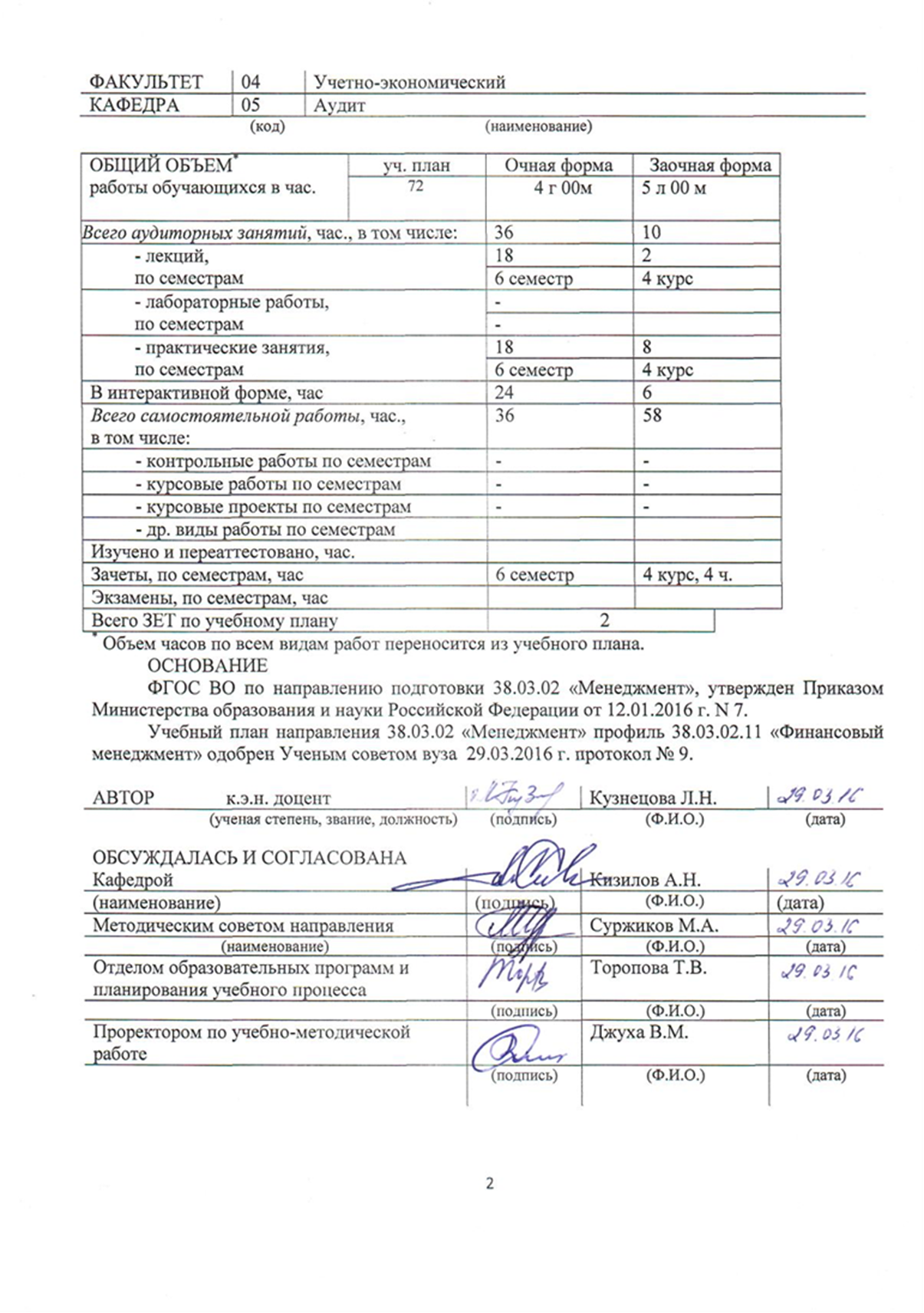

СТРУКТУРА И СОДЕРЖАНИЕ ДИСЦИПЛИНЫ Аудиторные занятия ? очная форма обучения

Неделя | Кол. час | В т. ч. в интерактивной форме | Вид занятия, тема и краткое содержание | Методы | Реализуемые компетенции |

24-41 | 18 | 18 | Лекции | ||

24-31 | 8 | 8 | Модуль 1. КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ АУДИТА | ||

24-25 | 2 | 2 | ТЕМА 1.1. Место аудита в системе экономического контроля Роль и функции финансового контроля в условиях рыночной экономики Классификация видов финансового контроля. Значение независимого аудиторского контроля и его экономическая обусловленность История развития аудита как профессиональной деятельности | М, П, | ОПК-5, ПК-1, ПК-3, ПК-10 |

26-27 | 2 | 2 | ТЕМА 1.2. Сущность аудита и его виды Сущность аудита и характеристика его основных компонентов Цели, задачи и функции аудита Принципы аудита Классификация видов аудита Место аудита в структуре услуг, оказываемых аудиторскими организациями и и индивидуальными аудиторами | М, П, | ОПК-5, ПК-1, ПК-3, ПК-10 |

28-31 | 4 | 4 | ТЕМА 1.3. Регулирование аудиторской деятельности Система нормативного регулирования аудиторской деятельности Стандартизация аудита Структура и функции органов, регулирующих аудиторскую деятельность в России Законодательные ограничения в проведении аудиторских проверок конкретного клиента Аудируемые лица, подлежащие обязательному аудиту Права и обязанности аудиторских организаций и индивидуальных аудиторов Права и обязанности аудируемых лиц Ответственность аудиторских организаций и индивидуальных аудиторов Контроль качества аудита | М, П, ПБ | ОПК-5, ПК-1, ПК-3, ПК-10 |

32-41 | 10 | 10 | Модуль 2. ТЕХНОЛОГИЯ ПРОВЕДЕНИЯ АУДИТА | ||

32-33 | 2 | 2 | ТЕМА 2.1. Технология проведения аудита финансовой (бухгалтерской) отчетности Этапы аудиторской проверки Требования по документированию в аудите Общий план и программа аудита Существенность в аудите Аудиторский риск и его основные компоненты Изучение и оценка системы внутреннего контроля аудируемого лица | М, П, ПБ | ОПК-5, ПК-1, ПК-3, ПК-10 |

33-34 | 2 | 2 | ТЕМА 2.2. Сбор аудиторских доказательств и проведение аудиторских процедур Понятие, виды и источники аудиторских доказательств Понятие и виды аудиторских процедур Формирование и анализ результатов аудиторской выборки. Понятия искажений, ошибок и недобросовестных действий аудируемого лица Процедуры и риски обнаружения ошибок и недобросовестных действий аудируемого лица. | М, П | ОПК-5, ПК-1, ПК-3, ПК-10 |

35-36 | 2 | 2 | ТЕМА 2.3. Формирование мнения аудитора по результатам аудита бухгалтерской (финансовой) отчетности Формирование аудитором информации по результатам аудита. Понятие, структура и содержание аудиторского заключения. Модифицированное аудиторское заключение. Немодифицированное аудиторское заключение. Выбор аудитором варианта аудиторского заключения | М, П | ОПК-5, ПК-1, ПК-3, ПК-10 |

37-41 | 4 | 4 | ТЕМА 2.4. Сопутствующие и прочие услуги Обзорные проверки Согласованные процедуры Компиляция финансовой информации Прочие услуги | М, П | ОПК-5, ПК-1, ПК-3, ПК-10 |

24-41 | 18 | 8 | Практические занятия /семинары | ||

24-31 | 8 | 2 | Модуль 1. КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ АУДИТА | ||

24-25 | 2 | ТЕМА 1.1. Место аудита в системе экономического контроля Роль и функции финансового контроля в условиях рыночной экономики Классификация видов финансового контроля. Значение независимого аудиторского контроля и его экономическая обусловленность История развития аудита как профессиональной деятельности | О, С, СР, СЗ, Р | ОПК-5, ПК-1, ПК-3, ПК-10 | |

26-27 | 2 | ТЕМА 1.2. Сущность аудита и его виды Сущность аудита и характеристика его основных компонентов Цели, задачи и функции аудита Принципы аудита Классификация видов аудита Место аудита в структуре услуг, оказываемых аудиторскими организациями и и индивидуальными аудиторами | О, С, СР, СЗ, Р | ОПК-5, ПК-1, ПК-3, ПК-10 | |

28-31 | 4 | ТЕМА 1.3. Регулирование аудиторской деятельности Система нормативного регулирования аудиторской деятельности Стандартизация аудита Структура и функции органов, регулирующих аудиторскую деятельность в России Законодательные ограничения в проведении аудиторских проверок конкретного клиента Аудируемые лица, подлежащие обязательному аудиту Права и обязанности аудиторских организаций и индивидуальных аудиторов Права и обязанности аудируемых лиц Ответственность аудиторских организаций и индивидуальных аудиторов Контроль качества аудита | О, С, СР, СЗ, Р | ОПК-5, ПК-1, ПК-3, ПК-10 | |

32-41 | 10 | Модуль 2. ТЕХНОЛОГИЯ ПРОВЕДЕНИЯ АУДИТА | ОПК-5, ПК-1, ПК-3, ПК-10 | ||

32-33 | 2 | 2 | ТЕМА 2.1. Планирование аудита бухгалтерской (финансовой) отчетности Этапы аудиторской проверки Требования по документированию в аудите Общий план и программа аудита Существенность в аудите Аудиторский риск и его основные компоненты Изучение и оценка системы внутреннего контроля аудируемого лица | О, С, СР, СЗ, Р | ОПК-5, ПК-1, ПК-3, ПК-10 |

34-35 | 2 | ТЕМА 2.2. Сбор аудиторских доказательств и проведение аудиторских процедур Понятие, виды и источники аудиторских доказательств Понятие и виды аудиторских процедур Формирование и анализ результатов аудиторской выборки. Понятия искажений, ошибок и недобросовестных действий аудируемого лица Процедуры и риски обнаружения ошибок и недобросовестных действий аудируемого лица. | О, С, СР, СЗ, Р | ОПК-5, ПК-1, ПК-3, ПК-10 | |

36-37 | 2 | 2 | ТЕМА 2.3. Формирование мнения аудитора по результатам аудита бухгалтерской (финансовой) отчетности Формирование аудитором информации по результатам аудита. Понятие, структура и содержание аудиторского заключения. Модифицированное аудиторское заключение. Немодифицированное аудиторское заключение. Выбор аудитором варианта аудиторского заключения. | О, С, СР, СЗ, Р | ОПК-5, ПК-1, ПК-3, ПК-10 |

38-41 | 4 | 2 | ТЕМА 2.4. Сопутствующие и прочие услуги Обзорные проверки Согласованные процедуры Компиляция финансовой информации Прочие услуги | О, С, СР, СЗ, Р | ОПК-5, ПК-1, ПК-3, ПК-10 |

Аудиторные занятия – заочная форма обучения

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |