Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

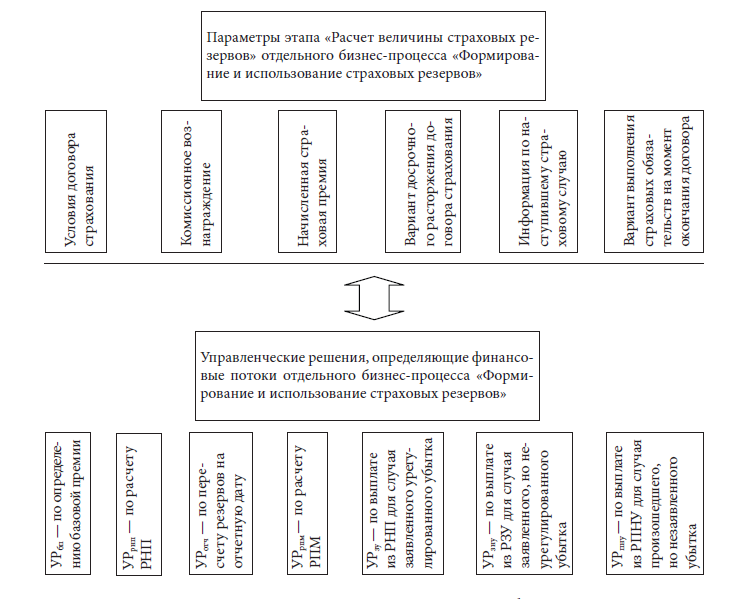

Пересмотр значений страховых резервов иллюстрирует взаимосвязь параметра «Срок действия договора страхования, оставшийся после страховой выплаты» этапа «Осуществление страховой выплаты» основного бизнес-процесса «Исполнение договора страхования» с отдельным бизнес-процессом «Формирование и использование страховых резервов» (рис. 1.3). Указанное управленческое решение носит обобщенный характер. Реально оно распадается на ряд других, что обусловлено следующим.

Независимо от того, действует договор страхования или нет, страховая выплата осуществляется за счет сформированного по этому договору резерва заявленных, но неурегулированных убытков (РЗУ). В случае осуществления страховой выплаты по состоянию на отчетную дату сумма заявленного убытка и расходы по его урегулированию «высвобождаются», т. е. вычитаются из РЗУ (УРвысв, рзу). Таким образом, РЗУ, сформированный по такому договору, становится равным нулю (до следующего заявленного убытка). Страховая выплата может осуществляться в пределах заявленного убытка (частичное урегулирование убытка). После этого РЗУ корректируется с учетом произведенной страховой выплаты (УРкор1, рзу). В случае, когда сумма всех страховых выплат достигает размера заявленного убытка, РЗУ становится равным нулю (УРкор2, рзу).

При формировании РПНУ, помимо определения периодов наступления убытков — кварталов, на которые приходятся даты наступления страховых случаев, определяются также периоды оплаты (развития) убытков — кварталы, в которые эти убытки были оплачены страховщиком (УРкор1, рпну).

Поэтому на этапе страховой выплаты формируется информация в целом по учетной группе о том, что в данный период оплаты убытков были урегулированы страховые претензии.

Таким образом, при поступлении в отчетном периоде заявления от страхователя о страховом случае формируется информация в целом по учетной группе о том, что в данный период наступления убытков произошел страховой случай (УРинф1 рпну). В тот момент, когда страховщиком производится выплата страхового возмещения, формируется также в целом по учетной группе информация о том, что в данный период оплаты убытков произведена страховая выплата (УРинф2 рпну).

Рис. 1.2.4. Параметры и управленческие решения, определяющие финансовые потоки отдельного бизнес-процесса «Формирование и использование страховых резервов»26

При осуществлении страховой выплаты ее величина отражается в расчете РПНУ как заявленная и урегулированная выплата (УРинф3, рпну).

В момент окончания действия договора страхования при выполнении страховых обязательств в полном объеме вся страховая премия считается заработанной и поступает в доход страховщика (УРформ, дох — формирование из заработанной премии дохода страховой организации), а РНП по этому договору становится равным нулю и поэтому расформировывается (УРрасф, рнп).

При невыполнении страховых обязательств в полном объеме на дату окончания договора РЗУ имеет ненулевое значение (УРрасч, рзу — перерасчет РЗУ). Так как значение РЗУ используется для расчета РПНУ, данные по этому договору о неурегулированных убытках сохраняются для расчета РПНУ в последующие отчетные периоды, поскольку РПНУ рассчитывается на основе данных, накопленных за период более одного года (УРрасч, рпну — перерасчет РПНУ).

Корректировка резерва незаработанных премий при окончании срока действия договора страхования иллюстрирует связь основного бизнес-процесса «Исполнение договора страхования» с отдельным бизнес-процессом «Формирование и использование страховых резервов».

Рассмотрение параметров, определяющих финансовые потоки отдельного бизнес-процесса «Формирование и использование страховых резервов» и иллюстрирующих его связь с ОБП (см. рис. 1.3), позволило выделить среди их значений те, которые оказывают негативное влияние на формирующиеся финансовые потоки и в целом на выполнение страховщиком своих обязательств. К таким значениям, в частности, относятся: «в рассрочку» параметра «оплата страховой премии», «индивидуальное вознаграждение» параметра «комиссионное вознаграждение» и прочие. В дальнейшем это требует анализа возможностей предотвращения такого негативного воздействия за счет принятия управленческих решений, направленных на выполнение страховых обязательств и получение страховщиком прибыли.27

Таким образом, страховые резервы являются важнейшим финансовым источником выполнения страховых обязательств. Формирование и использование страховых резервов чаще всего происходят по правилам, рекомендованным органами надзора за страховой деятельностью Российской Федерации. Специфика используемых в мировой практике различных типов страховых продуктов по страхованию жизни обосновывает применение различных схем управления страховыми резервами для этих типов страховых продуктов.

Связь бизнес-процессов страховой организации, связанных со страховыми резервами, с другими бизнес-процессами страховой организацииПод страховым бизнес-процессом (основным процессом страховой компании) мы понимаем процессы привлечения клиента с целью продажи страховых продуктов и обслуживания договора страхования в части предоставления страховых услуг при наступлении страхового случая, а именно оценка ущерба и осуществление страховой выплаты заинтересованным лицам. То есть, можно выделить два этапа страхового бизнес-процесса, которые соответствуют различным для страховой организации состояниям отношений с клиентом.28

Входом страхового бизнес-процесса является информация о потребности в приобретении страховых продуктов. Владельцем процесса является руководитель организации (в том числе руководитель филиала). Клиентами страхового бизнес-процесса могут являться физические и юридические лица, испытывающие потребность в защите своих имущественных интересов.

Основными ресурсами, обеспечивающими страховой бизнес-процесс, являются информация и сотрудники, осуществляющие продажи страховых продуктов и обеспечение предоставления страховых услуг в части оценки ущерба в случае возникновения страхового случая и его возмещения. Выходом первого этапа взаимоотношений с клиентом, является заключение договора страхование и осуществления выплаты страховой премии страхователем. При этом входом второго этапа взаимоотношений с клиентом в случае наступления страхового случая, является сам заключенный договор страхования и информация о наступившем страховом случае. Выходом в данном случае является страховая сумма, представляющая собой сумму возмещения материального ущерба. В данной модели не отражается процесс пролонгации договора страхования и взаимоотношений между страхователем и страховщиком в части лимита ответственности страховщика перед страхователем.29

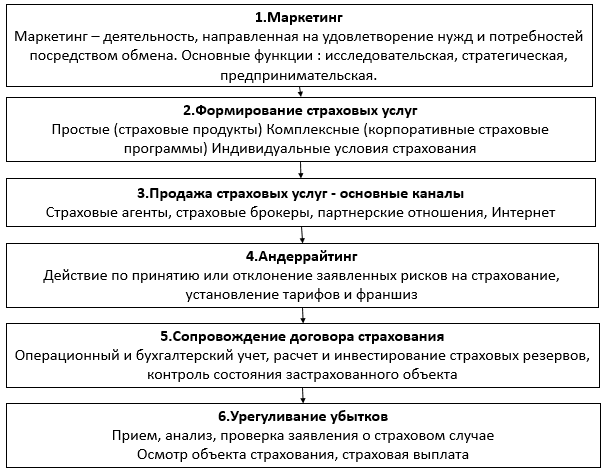

Итак, выделим основные бизнес-процессы страхования. Всю процедуру страхования можно представить состоящей из отдельных составляющих, или бизнес-процессов: маркетинг, разработка страховых услуг, продажа, андеррайтинг, сопровождение договора, урегулирование убытков. На практике эти процессы смешиваются, повторяются, но тем не менее можно выделить их последовательность.

Рис.1.3.1. Последовательность бизнес-процессов страхования30

Также выделим бизнес-процессы страховой организации, связанные со страховыми резервами: формирование и использование страховых резервов, перестрахование, инвестиционная деятельность, оценка платежеспособности страховой организации, исполнение договора страхования, исполнение договора страхования, информация по наступившему страховому случаю.

Данные бизнес-процессы связаны с другими бизнес-процессами страховой организации, поэтому управляя другими бизнес-процессами, можно воздействовать на бизнес-процессы по формированию и использованию страховых резервов. Зная связи бизнес-процессов страховой организации с бизнес-процессами страховой организации, связанных со страховыми резервами, можно влиять на эти бизнес-процессами страховой организации, связанных со страховыми резервами, т. е. косвенно управлять страховыми резервами. Воздействуя на бизнес-процессы страховой организации, можно влиять на процесс формирования страховых резервов.

В данной главе подробно рассмотрены вопросы содержания и взаимодействий бизнес-процессов, происходящих в страховых организациях. Целесообразность рассмотрения взаимосвязи и взаимозависимости бизнес-процессов, связанных со страховыми резервами, и с другими бизнес-процессами обусловлена тем, что процесс формирования и дальнейшего использования средств страховых резервов непосредственно связан с реализацией всех других бизнес-процессов страховщика.

Глава 2. Новый порядок формирования резерва незаработанных премий и резервов убытков

2.1. Новое в формировании страховых резервов страховой организации

С 14 февраля 2017 года вступает в силу Положение Банка России -П «О правилах формирования страховых резервов по страхованию иному, чем страхование жизни», заменившее приказ Министерства финансов Российской Федерации н «Об утверждении Правил формирования страховых резервов по страхованию иному, чем страхование жизни», введены новые правила формирования страховых резервов страховой организации. В данной выпускной квалификационной работе мы рассмотрим новые правила формирования резервов незаработанных премий, резервов убытков. Определим причины вводимых нововведений:

- Обеспечение перехода российской системы страхового учета и отчетности на международные стандарты, Следование российской системы принципу международных стандартов, сформулированному в Базельской Директиве (Директива 2009/138/ЕС) - обеспечение страховой защиты конечных потребителей страховых услуг, в т. ч. за счет детализированной системы оценки рисков.

К числу общих нововведений по формированию страховых резервов можно отнести следующее.

Новый перечень (состав) учетных групп. В каждую из которых входят те или иные виды страхования. В связи с вводимыми нововведениями в настоящее время произошло сокращение перечня учетных групп, основной причиной которого является общность значений некоторых параметров, описывающих вид страхования. Например, таких как размер возможного ущерба, одинаковый порядок ведения финансовых операций, общий подход к определению периода несения ответственности, социальная значимость вида страхования и т. д.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |