Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ИЗУЧЕНИЮ

ИНДЕКСНОГО СПОСОБА

Данный способ основан на относительных показателях выполнения плана, динамики, пространственных сравнений, выражающих отношение фактического уровня анализируемого показателя к его плановому уровню (или к его уровню в базовом периоде, или по другому объекту). С помощью индексного способа можно выявить влияние различных факторов на изменение результативного показателя в мультипликативных и кратных моделях.

Суть индексного способа заключается в том, что для расчета влияния фактора на изменение результативного показателя необходимо относительное изменение частного индекса данного факторного показателя умножить на фактическое значение факторов, влияние которых уже рассмотрено, и плановые (базовые) значения факторов, влияние которых еще будет рассматриваться. Наиболее эффективно его применение в тех случаях, когда исходные данные содержат относительные величины факторных показателей, выраженные в коэффициентах.

Алгоритм расчета влияния факторов на изменение результативного показателя индексным способом включает следующие этапы:

1 этап. Построение факторной модели результативного показателя:

![]() ,

,

где у – результативный показатель;

а, b, с – факторные показатели, имеющие с результативным показателем мультипликативную зависимость.

2 этап. Определение абсолютного изменения результативного показателя:

плановое значение результативного показателя: ![]() ;

;

фактическое значение результативного показателя: ![]() ;

;

![]() .

.

3 этап. Определение общего индекса результативного показателя:

Iy = ![]() .

.

4 этап. Определение частных индексов факторных показателей:

;

;  ;

;  .

.

5 этап. Проведение индексной балансовой увязки полученных результатов:

![]() .

.

6 этап. Расчет влияния факторов на абсолютное изменение результативного показателя:

?уа = ![]() ;

;

?уb = ![]() ;

;

?ус = ![]() .

.

7 этап. Проведение абсолютной балансовой увязки полученных результатов:

?у = ?уа + ?уb+ ?ус;

?у = ?у.

8 этап. Формулирование выводов по результатам проведенного анализа.

Пример.

Определить влияние факторов на изменение объема выпущенной продукции, используя индексный способ при следующих исходных данных, приведенных в табл. 1.

Таблица 1

Исходные данные

Показатель | План | Факт | Обозначение |

1. Объем выпущенной продукции, млн. руб. | 600 | 900 | Q |

2. Среднегодовая стоимость основных средств (ОФ), млн. руб. | 1200 | 1500 | ОФ |

л

Построить аналитические таблицы, сделать выводы.

Решение.

1. Построим факторную модель объема выпущенной продукции:

Q = ОФ · ФО,

где ФО – фондоотдача основных средств, руб./руб.

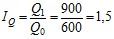

2. Определим плановое и фактическое значение фондоотдачи основных средств:

руб./руб.

руб./руб.

руб./руб.

руб./руб.

3. Построим аналитическую табл. 2.

Таблица 2

Анализ объема выпущенной продукции

Показатель | План | Факт | Выпол-нение плана, % | Отклонение | |

абсолютное | относите-льное, % | ||||

1. Объем выпущенной продукции, млн. руб. | 600 | 900 | 150 | +300 | +50 |

2. Среднегодовая стоимость основных средств, млн. руб. | 1200 | 1500 | 125 | +300 | +25 |

3. Фондоотдача основных средст, руб./руб. | 0,5 | 0,6 | 120 | +0,1 | +20 |

4. Определим абсолютное изменение объема выпущенной продукции:

![]() млн. руб.

млн. руб.

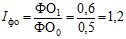

5. Определим общий индекс изменения объема выпущенной продукции:

.

.

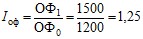

6. Определим частные индексы факторов:

;

;

.

.

7. Проведем индексную балансовую увязку полученных результатов:

![]() ;

;

1,5 = 1,25 · 1,2;

1,5 = 1,5.

8. Определим влияние факторов на абсолютное изменение объема выпущенной продукции:

– влияние изменения среднегодовой стоимости основных средств:

![]() млн. руб.

млн. руб.

– влияние изменения эффективности использования основных средств:

![]() млн. руб.

млн. руб.

9. Проведем абсолютную балансовую увязку полученных результатов:

![]() ;

;

+300 = (+150) + 150;

+300 = +300.

10. Построим аналитическую табл. 3.

Таблица 3

Результаты анализа объема выпущенной продукции

Показатель | План | Факт | абсолютное отклонение | ||

всего | в т. ч. за счет изменения | ||||

ОФ | ФО | ||||

Объем выпущенной продукции, млн. руб. | 600 | 900 | +300 | +150 | +150 |

11. Выводы. Объем выпущенной продукции фактически по сравнению с планом увеличился в 1,5 раза, в том числе за счет увеличения среднегодовой стоимости ОПФ в 1,25 раза было выпущено больше продукции на 150 млн. руб. Аналогично увеличился выпуск продукции за счет повышения в 1,2 раза использования ОПФ.