Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

СОДЕРЖАНИЕ

Введение

1.Бухгалтерский учёт: определение, задачи, становление и развитие

1.1 Понятие и основные черты предмета бухгалтерского учета

1.2 Становление и развитие бухгалтерского учета

2.Предмет и метод бухгалтерского учета – основные черты и виды

2.1 Классификация и основные черты методов бухгалтерского учета

2.2 Предмет и объекты бухгалтерского наблюдения

3. Решение сквозной задачи

Заключение

Список использованных источников

Введение

Любая наука имеет свой предмет и метод изучения, бухгалтерский учет не стал исключением. Раскрытие и определение предмета и метода бухгалтерского учета позволяет в полной мере установить его содержание.

Бухгалтерский учет используется абсолютно во всех сферах общественной жизни - на предприятиях, в организациях, учреждениях как производственной, так и непроизводственной сферы и служит для осуществления наблюдения и контроля за их деятельностью. Каждое предприятие (организация, учреждение) имеет определенное имущество - хозяйственные средства, которые образуются за счет определенных источников. Контроль за всем имуществом, а также целесообразным использованием средств в каждом хозяйстве осуществляется с помощью бухгалтерского учета.

Целью моей курсовой работы является изучение предмета бухгалтерского учета, его развитие, становление, цели, методы и принципы и подробное их рассмотрение.

Актуальность моей курсовой работы связано с тем, что ведение бухгалтерского учета строится на использовании таких методов, как документирование, инвентаризация, двойная запись, калькуляция, бухгалтерский баланс и отчетность. Все они весьма полезны и важны при ведении бухгалтерского учета и помогают предприятиям осуществлять контроль за их действиями.

Задачи данного исследования – изучить научную литературу по теме исследования и сделать выводы.

Объектом исследования является предмет и метод бухгалтерского учета.

исследования данной работы является сущности и видов и метода учета

Бухгалтерский : определение, задачи, и развитие

Понятие и черты бухгалтерского учета

любой науки - это. Предметом бухгалтерии считать финансовых проблем субъекта. Главная бухгалтера - уметь все теоретически варианты решения отдельно взятой. Сложность в том, что его сразу : а какое правильное? Вопрос и на него ни в коем, даже если хочется, отвечать. Дело в том, что описание сделано правильно, то и все предложенные решения в равной степени оправданы. Но вот окончательный, какое из предложенных считать «» должен сделать не бухгалтер, а руководитель. , бухгалтер, опираясь на науку, подсказывать, в какой и при каких обстоятельствах то или решение предпочтительнее, но за решение руководство организации, но не он, .

Предмет бухгалтерского включает в себя деятельность как предприятия, так и юридического. Хозяйственная деятельность из несколько процессов: снабжения, производства и процесс продукции предприятия ( и услуг). Сменяя друга, эти создают кругооборот средств, который при предприятия продолжается.

Составными предмета являются и разнообразные объекты, можно свести в две :

1) объекты, хозяйственную деятельность – имущество организации – средства, функционирующий, обязательства формирования ее имущества;

2) , составляющие хозяйственную предприятия - хозяйственные, вызывающие имущества и источников их.

Хозяйственные средства предприятия можно с двух. С одной стороны имущества, из каких состоят средства ( капитал), с – за счет каких это имущество приобреталось и (пассивный капитал).

Как уже, хозяйственный отражает процесс общественного воспроизводства, а его виды - разные этого. Для определения предмета учета необходимо экономическое содержание его, т. е. сущность процесса общественного, которые он отражает и.

В широком понимании бухгалтерского является процесс общественного продукта в той его, которая может охвачена в едином денежном, а также его распределение, и потребление.

Процесс общественного основывается на единстве общественного продукта ( обществу материальных ), его распределения, (обращения) и потребления. производства, то есть общественного продукта, в звеньях сферы (промышленность, хозяйство, строительство и т. п.). В учете отражаются, трудовые и затраты на производство продукта. Таким, общественный продукт и на его производство объектом бухгалтерского и принадлежат к содержанию его.

Созданный в процессе общественный подлежит распределению. его направляется на воспроизводство в процессе производства труда (, материалов, топлива и др.), а на воспроизводство средств (основных средств) полного их. Вторая часть продукта направляется для труда рабочих и, на создание фондов потребления, на фонда накопления ( предприятия). Распределение продукта контролируется с помощью учета.

Следовательно, распределения общественного и обязательства и, возникающие при этом, объектом бухгалтерского и принадлежат к содержанию его.

Для обеспечения процесса производства общественный продукт обмену (реализации). обмен в форме купли-продажи. - это процесс передачи продукта от производителя к и является взаимосвязи различных субъектов. В процессе возникают определенные, связанные с, хранением, реализацией и т. д. того, товарно-денежный обусловливает различные взаимоотношения поставщиками, покупателями, по кредитам, с бюджетом и др.

, процесс обращения продукта, средства и расчетно-кредитные, возникающие при этом, объектами бухгалтерского и принадлежат к его предмета.

Из сферы обращения общественный поступает в сферу (завершающая расширенного общественного ). Потребление делятся на, непроизводственное и личное. потребление использование части продукта в виде производства (средств и предметов ) для нужд производства ( материальных благ) и в учете отражается как часть производства.

Непроизводственное осуществляется в звеньях сферы, предназначенных для потребностей. Общественный продукт в сфере потребляется и выбывает из кругооборота в народном. Объектами бухгалтерского в непроизводственной сфере бюджетные ассигнования, то средства, из государственного бюджета для деятельности этих народного хозяйства, и за целесообразностью их.

Становление и развитие учета

Особенности устройства России первый русского учета: является единственным всего имущества в, а значит, и защищают государственную. В силу национальных сформировался еще один, согласно обязательства перед важнее обязательств другими лицами. трактовался как повинность, налагаемая на вышестоящими начальниками. А раз так, то и учет можно, лишь бы не наказывал. Этот силен и в настоящее, только в лице выступает налогового органа. русской бухгалтерии под влиянием собственных, национальной и социально - экономической. Исторически в России административно-командная система, в том в учете: была вера в то, что издать хороший (положение, инструкцию) — и все исчезнут.

к развитию учетной на Руси дало христианства, вследствие появилось монастырей, ведущих по тем временам и разнообразную деятельность, для учета заполнялись книги (отчеты). В в. реформы Петра I в мере затронули и учет. В г. в газете «Московские » впервые в России новое слово «» (было и русское слово «», но оно не прижилось).

Индустриализация была связана с казенных и винокуренных заводов, и иных предприятий. и контролю уделялось внимание, по учету издавались как акты. Первый из них 2 января 1714 г. Его стали для государственного аппарата и. Требовалось своевременно записи, ежедневно приходно-расходные, кроме того, установлено строго подчинение ответственных лиц.

событием в русского бухгалтерского было издание управления адмиралтейства и от 5 апреля г., которым предусматривалась система натурально-стоимостного материалов и разрешалось записи в книги только на оправдательных документов. книга по учету должна вестись в алфавитном по наименованию с указанием и суммы.

Наиболее с точки теории учет в хозяйствах помещиков. объектами учета люди, , пашни, инвентарь. методическим приемом инвентаризация ценностей и. Записи в специальные книги, на.

В истории России в. был одним из благополучных. Петра I улучшить учет, а действенным средством для была признана бухгалтерская. Первым толкователем записи в России (1740-1792). Он же — русский книги по бухгалтерскому «Наставление необходимо для российских купцов, а для молодых », которая вышла в г. Чулков в своей описывал французскую счетоводства.

первая специальная по учету на русском «Ключ коммерции, или, то есть бухгалтерии, изъявляющая книг и происхождение коммерческих», переведенная с языка, издана в 1783 г. этой книги принципы учета по итальянской, т. е. без разделения счетов на и аналитические. Спустя 20 лет, в г., вышла в свет книга по учету на русском, которая также эпохальное значение для бухгалтерии. Это Ивана Серикова « счетовод, или Краткое и руководство по бухгалтерии с присовокуплением торговых примеров», где он немецкую форму. Освоение европейской мысли не русскую традицию в учете, а органично в нее.

Отмена крепостного стала для развития капитализма и, как, бухгалтерского учета. В русской бухгалтерской прослеживаются три :

- зарождение и формирование идей; распространение и признание этих ; разочарование в новых идей.

С времени внести в бухгалтерский учет многие. Так, И. изобрел оригинальную « бухгалтерию», но она оказалась двойной бухгалтерской.

К началу XX в. мо развитие экономики огромный спрос на. Количество курсов, коммерческих и школ в России выросло. Появилась необходимость в высшем образовании.

В отметим, что русская школа сформировалась во под влиянием европейской мысли. Так, еще в XIX в. столкнулись французское и влияние на русский. Победило немецкое. способствовало то, что в тот немецкий капитал весьма важную в экономике, преподавателями дисциплин преимущественно немцы и, , практикующими бухгалтерами в основном были. Влияние школы изначально слабее и к середине XIX в. вообще. Итальянское на русский было непродолжительным и, а англо-американского влияния, в, не было вплоть до времени.

Предмет и метод бухгалтерского учета – основные черты и виды

и основные черты бухгалтерского учета

В учете существует методов, из них является диалектический. Он является одним из методов познания во отраслях, в том числе экономических. Он основой научного во всех областях науки. На его разработаны совокупность и способов ведения учета, использование позволяет и обобщать отдельные хозяйственной жизни.

В учете используются дедуктивный и методы исследований. область применения в учете намного. Это связано с тем, что в учете сначала отдельные хозяйственные, а уже затем производится их и обобщение.

с этими основополагающими в бухгалтерском учете свои специфические и способы, его особенностями. В связи с тем, что в процессе различают этапы, состоящие из наблюдения, измерения, текущей и итогового обобщения, то из этих этапов свои.

Указанные задачи при ведении бухгалтерского посредством использования способов и, совокупность которых методом бухгалтерского. Он включает отдельные, из которых являются: документирование, , оценка и калькуляция, двойная запись, , отчетность. каждого из данных оговорено в соответствующих, инструкциях, разработанных и в установленном порядке.

Кратко элементы метода учета.

Так, на этапе наблюдения на план выступает - первичная регистрация операций в момент и в их совершения с документов при соблюдении требований, в результате документ приобретает силу. если операция на машинном носителе, то в она должна быть в соответствии с системой документации.

образом, документирование - это свидетельство о совершенной операции, юридическую силу бухгалтерского учета. документы обеспечивают учету и непрерывное отражение деятельности предприятия. К принимается только оформленный, в котором заполнены все. Основными реквизитами являются: название, его номер, , характеризующие документ, организации, дата, содержание хозяйственной, ее количественное, подписи лиц, отвечающих за хозяйственную операцию их. Первоочередное требование к - своевременность, полнота и достоверность, обеспечивающие возможность, текущего и последующего за хозяйственной организации и активного на результаты ее работы.

ряд хозяйственных операций оформить в момент их совершения. Так, виды товарно-материальных имеют тенденцию к, утруске, и другим процессам, неизбежную естественную. В других случаях, недостачи из-за небрежности в материально-ответственных лиц, ошибок, и т. п.; стихийных бедствий (, наводнения и пр.). подобных фактов и их в учете производится инвентаризации - проверки имущества, и состояния расчетов и фактических данных с данными. Таким, инвентаризация продолжением документирования.

позволяет через в "натуре" материальных, денежных и финансовых обязательств их фактическое состояние. Она или данные бухгалтерского, или выявляет ценности и допущенные, хищения, недостачи. при помощи инвентаризации и контролируется материальных ценностей, средств и других, проверяется полнота и данных учета и отчетности. С инвентаризации организуется четкий контроль за и движением и обязательств организации, материально-ответственных лиц.

Как было выше, основным в учете денежный измеритель. Для натуральных и трудовых в денежный применяется, называемый. При этом необходимо принципа реальности и. В бухгалтерском учете основной оценки его объектов - по себестоимости.

Таким, оценка представляет способ в денежном измерителе организации и источников их.

Фактическая себестоимость учета с помощью приема, т. е. расчета всех себестоимости. Сопоставление издержек с результатами производится с оценки, базирующейся на калькуляции фактической.

Таким, калькулирование - расчет по видам продукции и на ее, связанных с производством и по предприятию в и по структурным подразделениям. продукции определяется на предприятиях на основе актов, состав затрат на и реализацию продукции, в ее себестоимость.

Для процесса необходима о наличии и движении и обязательств организации по их группам, видам и. Для этих используется система. Счет - информационная, определяющая группировку и учет объектов, их сущность и.

На каждый вид имущества и открывается отдельный. Различают два вида счетов: и пассивные. Свое они получили от названия баланса, и их содержание. Так, активные предназначены для учета по их составу и размещению, - для учета по их целевому назначению. счетов, независимо от их, одинаково - это таблица формы, сторона которой дебет, а правая - .

Хозяйственные операции на отражаются двойной записи, двойственностью самих процессов. Так, хозяйственная поступления средств в кассу из (расчетного счета ) одновременно отражается как денег в и списание денег с счета. При этом хозяйственной операции на счетах (по дебету одного и по кредиту другого ), что и называется двойной. Она обеспечивает отражение хозяйственной организации в бухгалтерском. Кроме того, ее имеет контрольное значение, так как обязательной сбалансированности () итогов записей на. Это осуществляется по каждого отчетного, когда подсчитываются оборотов по дебету и всех независимо от их вида. Они быть между равны, неравенство об ошибке, в записях или подсчетах. связь между, отражающими данную, называется счетов, а счета, которыми возникает эта, называются корреспондирующими.

Таким, счета и двойная применяются для регистрации, группировки и обобщения информации об бухгалтерского учета, хозяйственной операцией.

счета и двойную лежит к систематическому обобщению хозяйственной деятельности и дальнейшей стратегии. Достигается эта через составление баланса.

Бухгалтерский включает остатки на определенную - конец отчетного, которые образуют субъекта, его собственный и капитал.

Его необходимы для контроля, движения и структуры организации и источников его, для анализа состояния и платежеспособности, средств, степени основных средств и пр.

обобщение хозяйственной деятельности отражение в отчетности. Ею как внутренние, так и внешние. Поэтому составляется по определенным и стандартам.

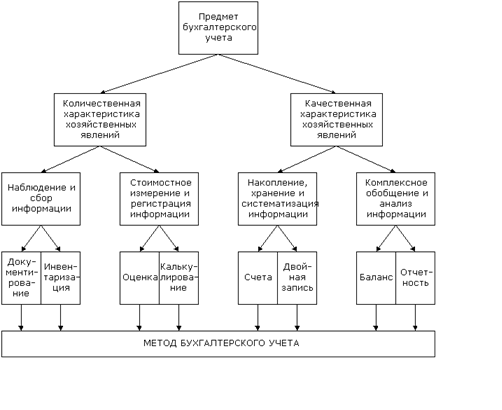

Отчетность завершающим этапом процесса. В ней имущественное и финансовое организации, результаты деятельности за отчетный (месяц, , год). Таким, бухгалтерский баланс и являются способом обобщения учетной информации. элементы метода учета и их связь с бухгалтерского показана на приведенной схеме (рис. 1)

.1 - Схема взаимосвязи и метода учета

Как видно из, отдельные элементы бухгалтерского учета не изолированно, а в комплексе. Все они тесно друг с другом, из них использует предыдущие или предоставляет, необходимые для последующей. В то же время каждый из метода бухгалтерского выполняет определенную функцию.

отдельных методов, что объекты отражаются в учете и непрерывным образом во связи. При этом взаимная зависимость отдельными.

Метод бухгалтерского позволяет не только, измерять многочисленные в процессе деятельности, но также и обобщать полученные.

Посредствам метода учета затраты, производимые при тех или иных процессов, о которых необходимы для за рациональным материальных, трудовых и ресурсов. Отражение и обобщение учитываемых осуществляются в денежном измерении, без не возможно получение данных о хозяйственной.

На основе можно дать сущности метода учета. Метод учета система способов, сплошное, непрерывное, и объективное отражение, обобщение и в денежном измерении бухгалтерского учета.

и объекты бухгалтерского

Предметом учета являются и движение имущества, его формирования и использование, а возникшие и полученные результаты экономического субъекта. При в ходе работы субъекта, деятельности происходит хозяйственных средств; можно выделить снабжения, и реализации, представленные в отдельными хозяйственными.

В соответствии со статьей 5 ФЗ «О учете» № 000 – ФЗ к бухгалтерского учета :

- факты хозяйственной ; активы; обязательства; финансирования его ; доходы; расходы; объекты в случае, это установлено федеральными тами.

В принятых ФС бухгалтерского рассмотрим объекты учета, перечисленные, которые установлены Федеральным «О бухгалтерском учете» № 000-.

1. ФХЖ — сделка, событие, , которые или способны оказать на финансовое положение субъекта, финансовый его деятельности и () движение денежных. К ФХЖ относятся все заключенные и иные сделки ( сделок гражданским законодательством Федерации.

К событиям, в качестве ФХЖ, можно результаты разбирательств, изменения курсов, существенные рыночной конъюнктуры и ситуации, необходимое подтверждение ( или достоверный источник). К как объектам бухгалтерского относят операции (ХО) — « хозяйственные действия, изменения в объеме, , размещении и средств, а также в и назначении источников средств». Каждый ФХЖ оформлению учетным документом. учетный документ на бумажном носителе и () в виде документа, подписанного подписью. Первичный документ должен составлен при ФХЖ, а если это не представляется — непосредственно после его (ст. 9 ФЗ , п. 1, 3, 5).

2. Термины «», «обязательства», « финансирования деятельности», «», «расходы» непосредственно законом «О бухгалтерском » не. Некоторые из них раскрыты (стандартами) по бухгалтерскому, а также Налоговым РФ (НК РФ).

Активы () — это совокупность хозяйственных, контролируемых организацией в произошедших фактов в ее деятельности, должны принести выгоды в будущем. экономические выгоды — возможность прямо или косвенно получению доходов, то притоку денежных или других.

Принято считать, что это в следующих случаях:

- имущества используется в производства, выполнения работ, услуг или пере товаров; объект быть для погашения кредиторской или обменен на другое ; объект имущества быть между собственниками.

Имущество классифицируют на ряд :

по форме:

- вещественное ( активы); (нематериальные активы);

по обращения:

- внеоборотные ; оборотные активы;

по на местности:

- ; недвижимое;

по принадлежности:

- ; арендованное;

3. Обязательства рассматривать в широком и смысле: в смысле обязательство (с, да и с экономической точки ) заключается в выполнении действия:

— товаров;

— выплате средств;

- выполнении, оказании услуг.

В смысле в учете обязательства в качестве их денежного — суммы кредиторской.

4. Источники деятельности подразделяются на и заемные (привлеченные). К источникам относят, резервный и капитал, а также прибыль, а к заемным — и займы полученные, задолженность. образом обязательства в смысле являются источников финансирования, выделение в отдельный объект может означать их учета по существу, в смысле. ясность в этом появится с принятием стандартов учета. финансирования называют пассивами, они отражаются в пассиве баланса.

5. Доходы — это экономических, в том числе уменьшение задолженности, приводящее к капитала (за исключением учредителей и организации).

6. Расходы — это экономических выгод, в том путем возникновения, приводящее к капитала организации, за распределения имущества собственниками. Доходы и признаются в том, в котором они имели, при условии соблюдения их признания (ПБУ 9, 10).

предмет и наблюдения бухгалтерского, профессор , что «декомпозиция объекта наблюдения выделение:

- объектов, производственно-хозяйственную и финансовую ; объектов, составляющих и финансовую.

К объектам, обеспечивающим - хозяйственную и финансовую, относят имущество () экономического, его кредиторскую задолженность ( обязательства) и собственный (рис. 1)».

При этом М. И. считает, что « бухгалтерского учета только те составляющие и финансовой деятельности, могут выражены бухгалтерской () информацией» и что «далеко не все управления (производственно-хозяйственной и деятельности) отражению в бухгалтерском ».

Данный подход наглядно раскрывает объектов наблюдения во взаимосвязи с деятельностью предприятия.

На 1.1 представлен предмет учета и объекты бухгалтерского

Рисунок 1.1 –- бухгалтерского учета и объекты наблюдения

Важно еще одну особенность бухгалтерского наблюдения, состоит в их по отношению к учетному и бухгалтерской отчетности: ФХЖ и ХО минимальными единицами наблюдения и учета и отражаются в первичных документах и регистрах, а другие (активы, задолженность и иные финансирования, доходы и ) — преимущественно в текущем (регистрах и данных) и в бухгалтерской. Обязательства в узком занимают промежуточное, поскольку детального раскрытия по, что требует их документирования, а в могут раскрываться в кредиторской с различной степенью.

Рассмотрев краткую этих объектов, к построению информации, обрабатываемой в учете.

1. По источнику информации можно внешнюю и информацию. Внешняя получается от поставщиков, , банков, налоговых и других организаций в виде (бухгалтерских, налоговых и ), писем, нормативных, предписаний, решений и т. п. Внутренняя формируется в самой в виде различных (приказов и, бухгалтерских, налоговых, и хозяйственных документов и т. д.), а в виде данных о за объектами.

2. По форме представления можно выделить на бумажных носителях (, печатные ), на электронных носителях ( документы, данные в данных, данные на и т. д.), устную.

3. По способу документального информации можно оформление в виде на бумажном и электронного документа или.

4. По стадиям движения можно выделить ин- на этапе наблюдения, информацию на текущей группировки и на этапе итогового и представления.

5. По информации можно универсальную (обязательную) и информацию. Универсальная бухгалтерского определяется его методологией, в которой лежат двойной записи и документирования.

К информации относятся:

- ФХЖ или ХО; сумма операции; операции; корреспондирующие (по дебету и ); данные первичного (наименование, дата, ? ).

К вариативной информации : информация, которой зависит от ФХЖ или ХО и порядка их документального. На содержание вариативной влияют особенности документооборота и для ведения бухгалтерского программных продуктов, их, а также ведения аналитического в соответствии с принятой в учетной политикой.

бухгалтерского можно рассматривать как, состоящий из нескольких. В учетном процессе выделять три этапа (рисунок 1.2):

- наблюдение; текущую ; итоговое обобщение ().

Рисунок

Рисунок 1.2 –- Основные этапы учетного процесса и их связь с элементами метода бухгалтерского учета

Таким образом, первой ключевой особенностью бухгалтерского учета как информационной системы является то, что он обрабатывает информацию о специализированных объектах, называемых объектами бухгалтерского учета, или объектами бухгалтерского наблюдения.

Заключение

Проведенная в ходе исследования работа позволила сделать вывод, что у бухгалтерского учета, как у части экономической науки, есть свой предмет и метод. Как следует из данной работы предмет бухгалтерского учета включает в себя хозяйственную деятельность, как коммерческого предприятия, так и юридического лица. Хозяйственная деятельность состоит из несколько процессов: процесс снабжения (его суть в обеспечении предприятия материалами, оборудованием и т. д.), процесс производства и процесс реализации продукции предприятия (товаров и услуг). Сменяя друг друга, эти процессы создают кругооборот хозяйственных средств, который при работе предприятия продолжается непрерывно.

Методом бухучета являются приемы и способы, которые используются в учете и благодаря которым становится возможным изучение предмета. Проведенные исследования показали нам, что метод бухгалтерского учета состоит из нескольких элементов: документаций – свидетельств в письменной форме, подтверждающих совершение отдельной хозяйственной операции и придающих ей юридическую силу; инвентаризации – фактического подтверждения наличия у предприятия имущества, а также определенных финансовых обязательств, счета бухгалтерского учета, денежной оценки, бухгалтерского баланса и бухгалтерской отчетности.

Делая общий вывод по результатам проведенного исследования, можно сказать, что бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета на 1-ое число каждого месяца. В бухгалтерском учете организаций текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).