Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

С учетом главной цели реформирования сектора госучреждений по Закону – повышения качества госуслуг - > госзадание будет содержать обязательные показатели качества, а также порядок контроля за их выполнением и требования к отчетности госзадания.

Это означает полномасштабную перестройку системы планирования и внутреннего контроля за исполнением государственного задания и оценки ликвидности «лишнего» имущества.

Согласно подпункту 2.5. Соглашения Минобрнауки России о порядке и условиях предоставления субсидии на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнения работ), государственное задание считается выполненным при отклонении значения показателя объема государственной услуги (работы) не более чем на 10%.

ИЗМЕНЕНИЕ ФОРМЫ СОГЛАШЕНИЕ НА СУБСИДИИ С 2016:

Приказ Минфина России N 152н, Минэкономразвития России N 680 от 01.01.2001 "О признании утратившим силу приказа Министерства финансов РФ и Министерства экономического развития РФ от 01.01.01 г. N 138н/528 "Об утверждении примерной формы соглашения о порядке и условиях предоставления субсидии на финансовое обеспечение выполнения государственного задания" (Зарегистрировано в Минюсте России 12.10.2015 N 39305)с 01.01.2016.

Новые общие требования к нормированию затрат -> приказом Минфина России н c 14 августа 2015:

![]()

| Затраты на оплату труда с начислениями работников, непосредственно связанных с оказанием I –ой услуги, рассчитываются с учетом должностных окладов, выплат компенсационного и стимулирующего характера, с начислениями (1) | на основе натуральной нормы рабочего времени на оказание I –ой услуги, непосредственно связанного с оказанием I –ой услуги, |

| Затраты на оплату труда с начислениями АУП, непосредственно связанные с оказанием госуслуги | не более 30%; |

| Затраты на приобретение материальных запасов и особо ценного имущества | не может превышать 60% от размера затрат на оплату труда работников с начислениями, непосредственно связанных с оказанием I –ой услуги (1) |

| При расчете иных затрат, непосредственно связанных с оказанием I –ой услуги + Учет в затратах срока полезного использования | не может превышать 15% затрат (1) |

![]() ПОКАЗАТЕЛИ КАЧЕСТВА

ПОКАЗАТЕЛИ КАЧЕСТВА

С 2016 года в государственном задании – обязательные показатели качества в соответствии с частью 4 статьи 95.2 Федерального закона от 01.01.2001 г. N 273-ФЗ "Об образовании в РФ».

Приказ Минобрнауки РФ от 01.01.2001 г. N 1547 определил показатели, характеризующие открытость и доступность информации об организациях (в баллах от 0 до 10):

1. открытости и доступности информации об организациях;

2. комфортности условий;

3. доброжелательности, вежливости, компетентности работников;

4. удовлетворенности качеством образовательной деятельности организаций.

К показателям, характеризующим открытость и доступность информации об организациях отнесены:

• Полнота и актуальность информации об организации и ее деятельности, размещенной на официальном сайте организации в сети "Интернет", на официальном сайте в сети Интернет www. ;

• Наличие на официальном сайте организации в сети Интернет сведений о педагогических работниках организации;

• Доступность взаимодействия с получателями образовательных услуг по телефону, по электронной почте, с помощью электронных сервисов, предоставляемых на официальном сайте организации в сети Интернет, в том числе наличие возможности внесения предложений, направленных на улучшение работы организации;

• Доступность сведений о ходе рассмотрения обращений граждан, поступивших в организацию от получателей образовательных услуг (по телефону, по электронной почте, с помощью электронных сервисов, доступных на официальном сайте организации.

![]() НОВЫЙ БЮДЖЕТНЫЙ КОДЕКС

НОВЫЙ БЮДЖЕТНЫЙ КОДЕКС

Принятие нового Бюджетного кодекса с 2016 года во исполнение Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года (Распоряжение Правительства РФ -р, Постановление Правительства РФ от 15.04.14 № 000). Текст проекта БК РФ на сайте www. regulation. ru.

Положения БК РФ будут распространены на все государственные (бюджетные и автономные) учреждения, а также государственные (муниципальные) унитарные предприятия, госкорпрорации и компании.

Включение в состав участников бюджетного процесса и бюджетных правоотношений получателей средств субсидий из федерального бюджета бюджетных и автономных учреждений, которые с 2011 года Законом были исключены из Бюджетного кодекса РФ как неучастники бюджетного процесса.

Новый уровень централизации в БК РФ для реализации исполнения электронного бюджета – организация электронного документооборота с единым форматом электронных документов.

приказ Минфина РФ № 52н от 01.01.2001 – с 19.06.15 г. новые формы документов для госсектора как подготовка к единым электронным формулярам электронного бюджета.

В систему электронного документооборота будут с 2016 г. включены иные юридические и физические лица при заключении и исполнении контрактов/гражданско-правовых договоров, одной стороной которых является участник бюджетного процесса (бюджетное или автономное учреждение)! С открытием лицевых счетов в органах Казначейства.

Новые инструменты контроля при невыполнении госзадания (или его части) - возврат в бюджет субсидии (в части невыполнения ГЗ), ответственность за нецелевое использование субсидий или неэффективное использование госимущества. С 2015 года – ГК РФ установлено требование обеспечения ликвидности приносящей доход деятельности (Закон ).

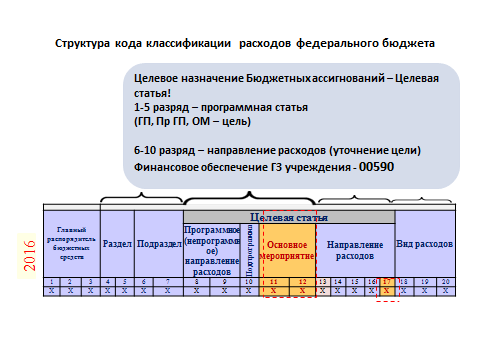

![]() НОВАЯ КЛАССИФИКАЦИЯ - ЯЗЫК ФИНАНСИСТА

НОВАЯ КЛАССИФИКАЦИЯ - ЯЗЫК ФИНАНСИСТА

С 2016 года КОСГУ в плане ФХД НЕТ. План ФХД до вида расходов/ подвида доходов.

Существенное изменение бюджетной классификации: начиная с 2016 года, отменено обязательное использование кодов КОСГУ при финансовом планировании. Бюджетная классификация будет планироваться до вида расходов (цель - по виду расходов), а использование классификации КОСГУ – исключительно для целей статистики. И соответственно отмена с 2016 года понятия «нецелевого использования» при неверном указании кода КОСГУ. (Основание: приказ Минфина России н и 8 июня 2015 г. № 90н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. № 65н», приказ Минфина России н «О порядке введения в действие приказа Министерства финансов Российской Федерации от 8 июня 2015 г. № 90н», письмо Минфина России -05-10/34870 «О введении в действие приказа 90н».

Система бюджетирования

комплексная система бюджетирования, включающая механизм прогнозного плана исполнения госзадания факультетами/институтами, кафедрами, научными структурами (по состоянию на 01 июля и 01 декабря) и заданиями для подразделений, приносящих доход, позволяет планировать и определять актуальные финансовые показатели вуза и динамику их изменений:

- настройка системы планирования и учета под требования учредителя и руководства вуза с использованием положений международных стандартов МСФО ОС; среднесрочное финансовое планирование (до 3-х лет) как инструмент исполнения плана ФХД и программы стратегического развития вуза (до 5 лет); определение расходов факультетов/институтов на реализацию ООП и соответственно определение рентабельности ООП как показателя эффективности; создание системы оценочных показателей эффективности (KPI) для конкретных подразделений вуза по приносящей доход деятельности; возможность оценить имущественное состояние вуза во временной средне - и долгосрочной перспективе (3–5 лет), мониторинг критериев финансовой устойчивости вуза.

НОВЫЙ ИНСТРУМЕНТАРИЙ ПЛАНИРОВАНИЯ

Комплексный инструментарий финансового управления вузом (в части проактивного бюджетирования и оценки «лишнего» имущества) необходимо встроить в имеющиеся финансовые структуры и централизованную систему закупок электронного бюджета, что позволит планировать (обоснованно прогнозировать) и обеспечивать внутренний контроль за исполнением государственного задания и плана ФХД по формуле: «для целей, ради целей, на цели деятельности государственного вуза» с учетом нормирования затрат и закупок ТРУ с 2016 г.

Учет (Учетная политика) - это то, что обеспечивает модель финансового управления вуза.

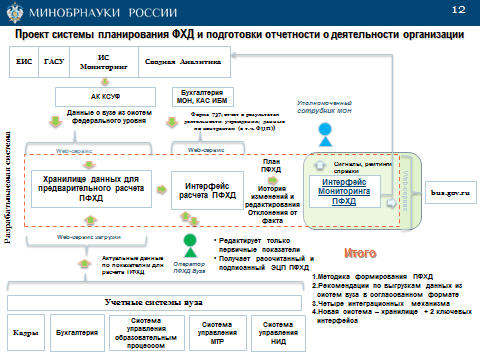

- План финансово-хозяйственной деятельности (план ФХД) составляется в пределах среднесрочного планирования (от года до 3-х лет) по кассовым доходам и расходам с учетом утвержденного государственного задания, плана и плана-графика закупок, принятых и неисполненных обязательств. Приказом Минфина № 000н от 24.09.15 "О внесении изменений в Требования к плану финансово-хозяйственной деятельности Г(М)У, утвержденные приказом Министерства финансов РФ от 01.01.01 г. N81н"

несено существенное изменение в приказ Минфина № 81н в части требований к форме плана ФХД с 2016 года, а также формирование плана ФХД по кассовому методу.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |