Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задача 1. Для условий предыдущей задачи определить сокращение срока амортизации станка при расчете по способу начисления амортизации по сумме лет срока полезного использования с учетом льготы налогообложения малого предприятия (дополнительного начисления 50 % стоимости станка в первый год эксплуатации). Для каждого года, в который начисляется амортизация, определить амортизационные отчисления в себестоимости единицы продукции.

Задача 2. За отчетный год объем реализации продукции составил 10 млн руб., среднегодовой размер оборотных средств — 2 млн руб. В плановый период предполагается увеличить объ - ем реализации продукции на 20 % и ускорить оборачиваемость оборотных средств на 10 дней. Рассчитать потребность в оборотных средствах в плановый период. Определить, можно ли изъять из оборота и направить на дальнейшее расширение производства какую-то часть оборотных средств.

Задача 3. В плановом году машиностроительный завод в порядке кооперирования получит 1760 т. литья. В отчетном году литье изготавливалось на заводе, причем трудоемкость изготовления 1 т литья составляла 182 нормо-ч, а общая трудоемкость изготовления всей продукции заводом — 720 тыс. нормо-ч. В плановом году объем производства должен увеличиться по сравнению с отчетным на 5,4 %. Определить запланированный рост производительности труда.

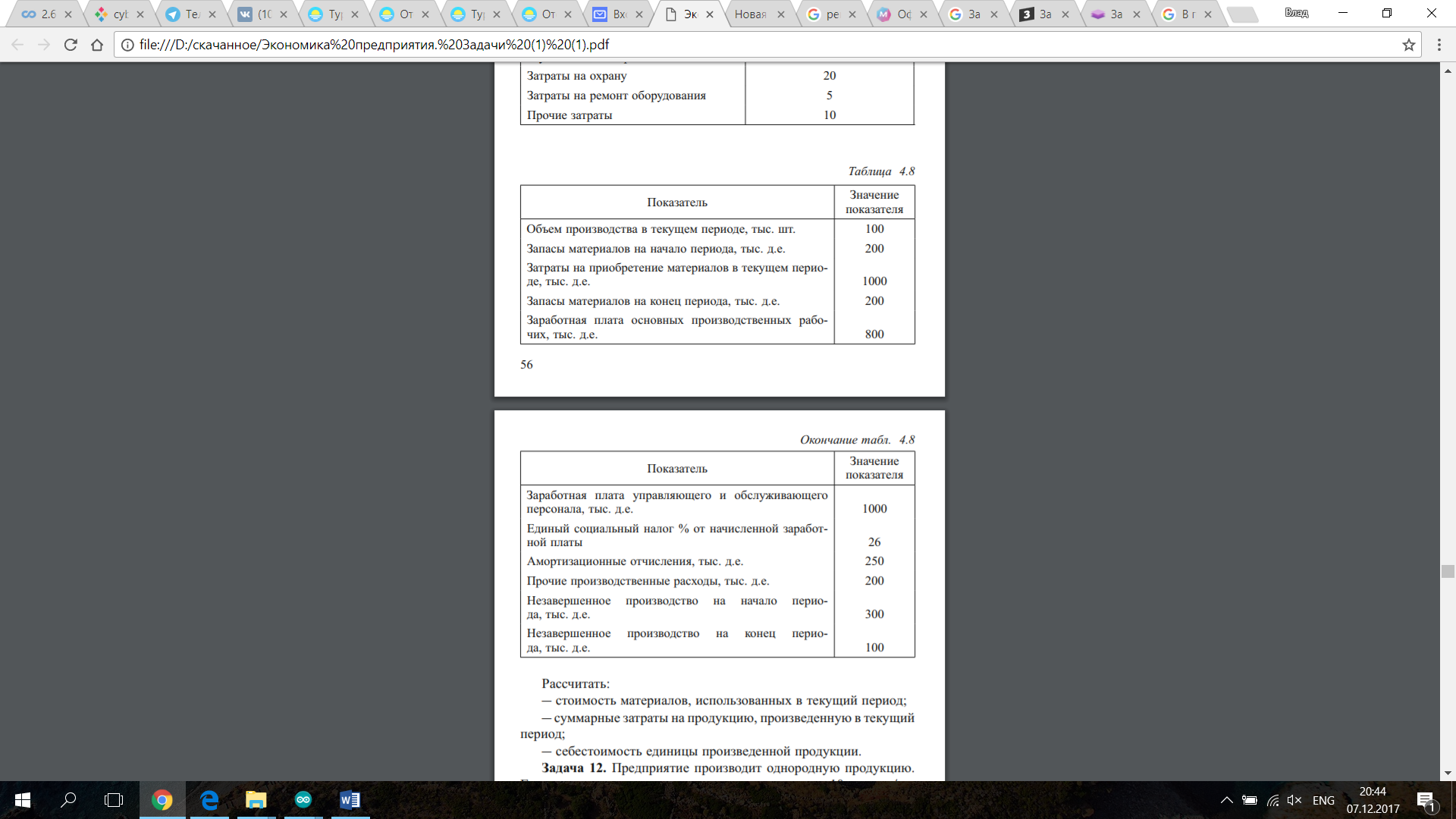

Задача 4.Производственное предприятие имеет следующие показатели в текущем периоде

Рассчитать:

— стоимость материалов, использованных в текущий период;

— суммарные затраты на продукцию, произведенную в текущий период;

— себестоимость единицы произведенной продукции

Задача 5. Рассчитать планируемую цену изделий А и Б методом полных затрат при следующих исходных данных. Сумма планируемой нераспределенной прибыли составляет 20 млн руб/год. Удельный вес нераспределенной прибыли в общей сумме прибыли до налогообложения — 0,76. Объем выпуска изделия А — 20 тыс. шт./год; объем выпуска изделия Б — 50 тыс. шт./год. Себестоимость изделий: А — 1170 руб./шт.; Б — 1230 руб./шт.