Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 657.01

ПРОБЛЕМЫ УЧЕТА ЗАТРАТ НА НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ, ОПЫТНО-КОНСТРУКТОРСКИЕ И ТЕХНОЛОГИЧЕСКИЕ РАБОТЫ

Аннотация: Рассмотрены проблемы учета затрат при проведении научно-исследовательских, опытно-конструкторских и технологических работ. Определены российские и международные стандарты, применяемые при учете затрат на проведение НИОКР. Обозначены условия для признания затрат на НИОКР и варианты их списания.

Ключевые слова: научно-исследовательские и опытно-конструкторские работы, ПБУ 17/02, учет расходов на НИОКР, МСФО (IAS) 38 «Нематериальные активы».

Современным предприятиям выгодно и необходимо быть прозрачными для внешних пользователей, особо важными из которых являются инвесторы (собственники) и государственные органы. Прозрачность означает предоставление достоверных данных финансовой отчетности, позволяющих надежно оценить состояние и результаты финансово-хозяйственной деятельности предприятий. Тщательному рассмотрению подвергается деятельность, связанная с проведением научных исследований и опытно-конструкторских работ (НИОКР), когда велики риски потери вложений из-за невозможности экономически обоснованного использования полученных результатов в производстве. При этом обеспечение достоверности и прозрачности в бухгалтерском учете расходов на НИОКР становится важной задачей и критерием правдивости той или иной системы бухгалтерского учета.

Правила отражения информации о расходах, связанных с выполнением научно-исследовательских, опытно-конструкторских и технологических работ собственными силами или силами сторонних организаций, изложены в ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы», утв. приказом Минфина РФ № 000н от 01.01.01 г. В этом документе к НИОКР относятся такие работы, которые не завершены, или по которым на стадии завершения еще не оформлены правоустанавливающие документы. Например, лабораторией завода разработана новая модификация двигателя или проведены исследования по использованию нового вида сырья. [6; с. 238]

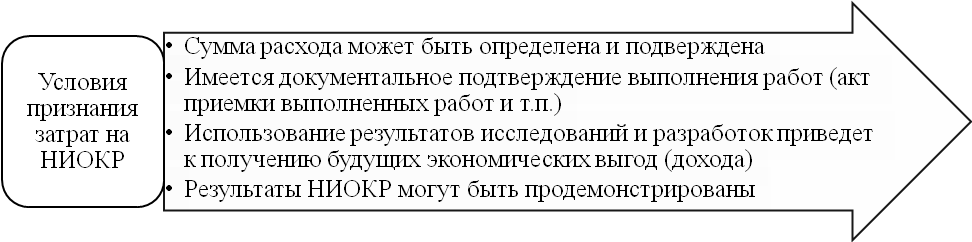

Как в отношении любого актива, в отношении НИОКР установлены условия для признания. Они обозначены на рисунке 1.

Рисунок 1. Условия признания затрат на НИОКР

При невыполнении любого из перечисленных условий осуществленные затраты на этапе разработок признаются прочими затратами. Одна из таких ситуаций – НИОКР, которые завершены, но по тем или иным причинам не дали положительного результата.

В данном случае все осуществленные на стадии разработок расходы отражаются в составе прочих. [5; 470-471]

Информация о расходах по научно-исследовательским, опытно-конструкторским и технологическим работам отражается в бухгалтерском учете в качестве вложений во внеоборотные активы. Для этой цели предусмотрен калькуляционный счет 08. По дебету данного счета собираются все затраты на научные исследования и опытные работы в течение их проведения, а по кредиту списывается полная сумма этих затрат по окончании процесса исследований. При этом возможно два варианта списания этой суммы:

- отражение суммы затрат на НИОКР в расходах текущего периода; формирование стоимости инновационного актива (капитализация затрат). [6; с. 238-239]

В настоящее время учет незавершенных НИОКР не регламентируется положениями по бухгалтерскому учету (ПБУ), так как незаконченные работы исключены из сферы действия Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденного приказом Минфина России н, и Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного приказом Минфина России н. В этом случае согласно Положению по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденному приказом Минфина России н, необходимо проанализировать требования других ПБУ по аналогичным вопросам, а при их отсутствии – Международных стандартов финансовой отчетности (МСФО).

Состав затрат, относящихся к НИОКР, приведен в п. 9 ПБУ 17/02, но для определения момента начала их капитализации Минфин России рекомендует использовать МСФО (IAS) 38 «Нематериальные активы». В соответствии с этим стандартом все затраты на исследования признаются расходами в момент совершения, так как экономическая выгода от них неопределенна, а затраты на разработки начинают капитализироваться в стоимости актива только с даты выполнения условий, демонстрирующих техническую осуществимость и коммерческую целесообразность разработки, до этого момента они также относятся на расходы.

Условиями капитализации являются:

- техническая осуществимость и намерение завершить разработку; способность использовать или продать разработку; оценка вероятных будущих экономических выгод от использования или продажи; наличие достаточных ресурсов для завершения разработки и ее использования; надежная оценка затрат на разработку.

Если на результаты завершенных капитализированных разработок будет оформлена правовая охрана, они учитываются в дальнейшем как нематериальные активы в соответствии с ПБУ 14/2007, иначе – как результаты НИОКР согласно ПБУ 17/02. Разработки, признанные нематериальными активами с определенным сроком полезного использования, амортизируются в течение этого срока с включением амортизации в себестоимость выпускаемой продукции. Разработки, признанные результатами НИОКР, также списываются в себестоимость выпускаемой продукции в течение срока полезного использования, но не более пяти лет. [6; с. 241]

Принятый в ПБУ 17/02 прядок учета рассматриваемых расходов существенно отличается от международного, в частности от установленного в «полных» Международных стандартах финансовой отчетности (МСФО (IAS) 38 «Нематериальные активы»).

В МСФО (IAS) 38 «Нематериальные активы», во-первых, все расходы на НИОКР в процессе их проведения подразделены на две группы (стадии), а именно, расходы на стадии:

а) исследования;

б) разработки.

Во-первых, расходы на стадии исследования, в соответствии с требованиями МСФО (IAS) 38, должны признаваться как расход (а не актив) на момент их понесения (п. 54). В российской практике учета (в ПБУ 17/02) такой нормы нет.

Во-вторых, в МСФО (IAS) 38 также отмечается, что «если организация не может разграничить стадию исследований и стадию разработок в рамках внутреннего проекта по созданию нематериального актива, она должны учитывать затраты на такой проект так, как если бы они были понесены только в связи со стадией исследований» (п. 51), т. е. их следует признавать как расходы периода в момент возникновения. В ПБУ 17/02 отсутствует и эта норма.

В-третьих, в МСФО (IAS) 38 в отличие от отечественной практики подлежат капитализации не все расходы на НИОКР, а только связанные со стадией разработки. Причем они получают такой статус только в том случае, если организация в отношении их может продемонстрировать (п. 57):

а) техническую осуществимость создания нематериального актива так, чтобы он был доступен для использования или продажи;

б) свое намерение создать нематериальный актив и использовать или продать его;

в) свою способность использовать или продать нематериальный актив;

г) то, как нематериальный актив будет создавать вероятные экономические выгоды. Среди прочего организация должна продемонстрировать наличие рынка для результатов нематериального актива или самого нематериального актива, или, если предполагается его внутреннее использование, полезность такого нематериального актива;

д) доступность достаточных технических, финансовых и других ресурсов для завершения разработки и для использования или продажи нематериального актива;

е) способность надежно оценить затраты, относящиеся к нематериальному активу, в ходе его разработки.

Даже беглый обзор этих условий и сравнение их с четырьмя, указанными в ПБУ 17/02 (о которых упоминалось выше), позволяют сделать однозначный вывод о том, что в МСФО установлены более жесткие требования к признанию рассматриваемых расходов в качестве активов.

В-четвертых, указанный актив, в соответствии с МСФО, должен переносить свою стоимость на изготовляемую с его помощью продукцию (выполняемые работы, оказываемые услуги) на протяжении всего срока полезной службы последнего, а не в течение не более 5 лет, как это установлено в ПБУ 17/02.

В-пятых, в МСФО (IAS) 38, так сказать, «узаконены» три метода амортизации рассматриваемых активов, а не два, как в ПБУ 17/02 (линейный; пропорционально объему продукции (работ, услуг). Кроме этих двух в последнем «не нашел прописку» метод уменьшаемого остатка, который имеется в МСФО (IAS) 38.

Вместе с тем наблюдаются различия между ними и в вопросе, когда следует начинать или прекращать начисление амортизации по объекту рассматриваемых активов.

В отличие от российской практики, упоминавшейся выше, в МСФО (IAS) 38 содержится норма, в соответствии с которой амортизация такого актива «должна начинаться, когда он доступен для использования, т. е., когда состояние актива обеспечивает его неиспользование в соответствии с намерениями администрации» (п. 97). А прекращать начислять ее по объекту следует по состоянию «на более раннюю из двух дат: дату классификации актива, как предназначенного или дату прекращения признания данного актива» (п. 97). В отношении момента прекращения начисления амортизации по активам, предназначенным для продажи, в ПБУ 17/02 отсутствуют какие-либо требования.

В-шестых, в последнем есть норма, запрещающая изменять выбранный метод амортизации (погашения стоимости НИОКР) в течение всего срока применения результатов конкретной работы (п. 14). В отличие от этого в МСФО (IAS) 38 содержится диаметрально противоположное требование. А именно, «если в расчетном графике потребления заключенных в активе будущих экономических выгод произошло изменение, то метод амортизации должен быть изменен для отражения такого изменения» (п. 104). [4; с. 14-15]

Обобщенный сравнительный анализ учета и отражения в отчетности расходов на НИОКР в соответствии с российскими и международными стандартами представлен в таблице 1.

Таблица 1

Сравнительный анализ учета объектов НИОКР (внутренне созданных НМА) в соответствии с РСБУ и МСФО [7; с. 8-9]

Наименование | Учет по РСБУ (ПБУ 17/02) | Учет по МСФО (IAS 380) | Примечание |

Нормативная база и сфера применения | Не применяется к незаконченным НИОКР, а также НИОКР, по которым оформляются исключительные права на результаты интеллектуальной деятельности. Затраты на НИОКР являются самостоятельным учетным объектом | Применяется к незаконченным НИОКР, а также к расходам на подготовку новых производств и пусковым работам. НИОКР рассматриваются как один из способов приобретения НМА – создание самой организацией | ПБУ 17/02 и МСФО (IAS) 38 не распространяются на расходы по освоению природных ресурсов |

Признание расходов и первоначальная оценка | Условием признания затрат на НИОКР является факт документального подтверждения работ. ПБУ 17/02 не определяет начала момента капитализации затрат | Процесс создания НМА разделен на стадии исследования и разработки. Затраты на исследование не капитализируются и не формируют на стоимость НМА. Затраты на разработки капитализируются в стоимости НМА | Перечень затрат, включаемых в стоимость объекта НИОКР, в целом совпадает. |

Последующая оценка | Затраты на НИОКР отражаются в сумме первоначально признанных затрат за минусом списанных за отчетную дату в установленном порядке расходов | Возможна переоценка объектов НИОКР, однако данная операция должна быть предусмотрена учетной политикой организации | Применение переоценки внутренне созданных НМА ограничено отсутствием активного рынка |

Списание за расходы (начисление амортизации) | Затраты на НИОКР не относятся к амортизируемым объектам, однако подлежат списанию на расходы. Срок полезного использования ограничен периодом в 5 лет. Не предусмотрены случаи создания объектов с неопределенным сроком полезного использования. Списанию на расходы подлежит первоначальная стоимость НИОКР | Внутренне сознанные НМА подлежат амортизации. По НМА с неограниченным сроком полезного использования амортизация не начисляется, проводится тест на обесценение. Начисление амортизации осуществляется исходя из амортизируемой величины – первоначальной стоимости за минусом ликвидационной стоимости, представляющей собой чистую сумму, которую предприятие ожидает получить за актив в конце срока его полезной службы за вычетом ожидаемых затрат по выбытию | Списание на расходы по сути аналогично начислению амортизации |

Продолжение таблицы 1

Наименование | Учет по РСБУ (ПБУ 17/02) | Учет по МСФО (IAS 380) | Примечание |

Способы списания на расходы (начисления амортизации) | Линейный. Пропорционально объему продукции (работ, услуг) | Прямолинейный. Производственный. Уменьшаемого остатка | По МСФО способ начисления амортизации подлежит пересмотру. Российские правила не предусматривают изменения способа списания объекта на расходы |

Прекращение использования и выбытие | Нет специальных требований по учету выбытия объектов НИОКР. В момент прекращения использования результатов НИОКР организация признает не списанные ранее расходы в составе прочих расходов | Признание НМА подлежит прекращению: - по выбытии; - когда от его эксплуатации или выбытия не ожидается каких-либо будущих экономических выгод | В случае продажи результатов НИОКР в учете по ПБУ 17/02 будут отражены доходы и расходы от такой продажи, что в целом соответствует подходу МСФО (IAS) 38 |

Убытки от обесценения | Процедура обесценения не предусмотрена | МСФО (IAS) 38 предусмотрена обязательная процедура проверки на обесценение в соответствии с МСФО (IAS) 36 | Понятие «обесценение» появилось в российских нормативных актах (ПБУ 14/2007) |

Таким образом, порядок списания расходов на НИОКР зависит от многих факторов, прежде всего, от условий признания результатов установленных в положениях по бухгалтерскому учету.

Ввиду отсутствия нормативно-законодательного регулирования по всем вопросам учета затрат на НИОКР, экономические субъекты должны локальными актами установить основные элементы учета данного объекта.

Библиографический список

1. Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы».

2. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденное приказом Минфина РФ от 01.01.2001г. № 000н.

3. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02), утвержденное приказом Минфина РФ от 01.01.2001г. № 000н.

4. Совершенствование методологии учета затрат на НИОКР и восстановление основных средств // Международный бухгалтерский учет. 2011. №47. URL: https://cyberleninka. ru/article/n/sovershenstvovanie-metodologii-ucheta-zatrat-na-niokr-i-vosstanovlenie-osnovnyh-sredstv.

5. Проблемы учета затрат при проведении научно-исследовательских и опытно-конструкторских работ на предприятиях ракетно-космической промышленности // Решетневские чтения. 2017. №21-2. URL: https://cyberleninka. ru/article/n/problemy-ucheta-zatrat-pri-provedenii-nauchno-issledovatelskih-i-opytno-konstruktorskih-rabot-na-predpriyatiyah-raketno-kosmicheskoy.

6. Инновационный менеджмент: учебник / под ред. , . - М.: Юнити-Дана, 2015. - 392 с. - (Magister). - Библиогр. в кн. - ISBN 978-5-238-02359-5; [Электронный ресурс]. - URL: http://biblioclub. ru/index. php? page=book&id=119436.

7. , , Объекты НИОКР: Учет и отражение в финансовой отчетности в соответствии с российскими и международными стандартами // Международный бухгалтерский учет. 2012. №11. URL: https://cyberleninka. ru/article/n/obekty-niokr-uchet-i-otrazhenie-v-finansovoy-otchetnosti-v-sootvetstvii-s-rossiyskimi-i-mezhdunarodnymi-standartami.

Информация об авторе

(Россия, г. Киров) – студентка магистратуры ФГБОУ ВО «Вятский государственный университет» (610000, ). E-mail: ekaterina. *****@***ru

Kuzmicheva E. A.

PROBLEMS OF THE ACCOUNT OF EXPENSES ON RESEARCH, DEVELOPMENTAL AND TECHNOLOGICAL WORKS

Abstract: the problems of cost accounting during research, development and technological works are Considered. The Russian and international standards applied in accounting of R & d costs are defined. The conditions for recognition of R & d costs and options for their write-off are indicated.

Key words: research and development work, PBU 17/02, accounting of R & d expenses, IFRS (IAS) 38 "Intangible assets".

Author information

Kuzmicheva Ekaterina Andreevna (Russia, Kirov) – master's student of the Federal state UNIVERSITY of education "Vyatka state University" (610000, Kirov, street Moscow, 36). E-mail: ekaterina. *****@***ru

Bibliographic list

1. International financial reporting standard (IAS) 38 "Intangible assets".

2. Regulation on accounting "Accounting of intangible assets" (PBU 14/2007), approved by order of the Ministry of Finance of the Russian Federation of 27.12.2007 № 000n.

3. Regulation on accounting "accounting of expenses for research, development and technological works" (PBU 17/02), approved by the order of the Ministry of Finance of the Russian Federation of 19.11.2002 № 000n.

4. Getman V. G. Improving the methodology of accounting for R & d and restoration of fixed assets // international accounting. 2011. No. 47. URL: https://cyberleninka. ru/article/n/sovershenstvovanie-metodologii-ucheta-zatrat-na-niokr-i-vosstanovlenie-osnovnyh-sredstv.

5. Eremeeva S. V. problems of cost accounting during research and development works at the enterprises of rocket and space industry // Reshetnev readings. 2017. No. 21-2. URL: https://cyberleninka. ru/article/n/problemy-ucheta-zatrat-pri-provedenii-nauchno-issledovatelskih-i-opytno-konstruktorskih-rabot-na-predpriyatiyah-raketno-kosmicheskoy.

6. Innovative management: the textbook / under the editorship of V. Ya Garfinkel, T. G. popadiuk. - Moscow: Unity-Dana, 2015. - 392 p. - (Magister). - Bibliogr. in the book. - ISBN 978-5-238-02359-5; [Electronic resource]. - URL: http://biblioclub. ru/index. php? page=book&id=119436.

7. Makarova L. G., Mansurov, I. V., Stefan M. A. the Object R & d: Accounting and reflected in the financial statements in accordance with Russian and international standards // international accounting. 2012. No. 11. URL: https://cyberleninka. ru/article/n/obekty-niokr-uchet-i-otrazhenie-v-finansovoy-otchetnosti-v-sootvetstvii-s-rossiyskimi-i-mezhdunarodnymi-standartami.