Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ЗАЧЕТНАЯ РАБОТА ПО ТЕМЕ «ФОРМЫ ОПЛАТЫ ТРУДА»

Задание 1. (max 4 баллов) Определите вид оплаты труда для следующих профессий:

инженер-конструктор, рабочий - повременщик рабочий - сдельщик, менеджер, торговый агент, секретарь-референт, бухгалтер.

Задание 2. (max – 6 баллов) Выполните тестовое задание.

1. Организация труда предполагает:

А) Определение форм и систем оплаты труда Б) Выработку критериев и определение размеров доплат за отдельные достижения работников В) Все ответы верны

2 Какая заработная плата может быть названа справедливой?

А) Соответствует прожиточному минимуму Б) Номинальная В) Соответствует стоимости рабочей силы и обеспечивает нормальное условие ее воспроизводства

3 При повышении номинальной заработной платы на 14% и инфляции на уровне 16% реальная заработная плата:

А) Увеличится на 2% Б) Останется без изменения В) Уменьшится на 2%

Задание 3. Дайте развернутые ответы на вопросы (на каждый вопрос max 2 балла)

3.1. Какие вы знаете виды доплат и надбавок к заработной плате, их характеристики, методика расчета.

Какие виды оплаты труда применяются на предприятии? В чем состоит отличие сдельной оплаты труда от повременной? Какие факторы влияют на величину заработной платы.Задание 4. ( max 3 балла) Решите задачу-шутку. Лиса и Кот из сказки «Буратино» делят деньги, которыми они завладели обманным путем. Всего было 5 монет, из-за которых Алиса и Базилио подрались. Затем лиса предложила разделить деньги поровну. При этом сделала это так ловко, что ей досталось 3 монеты, коту – 2. Определите систему и вид заработной платы.

Критерии оценивания: 21 балл и более – «5», 15 – 20 баллов – «4», 10-14 – «3», менее 10 баллов - «2»

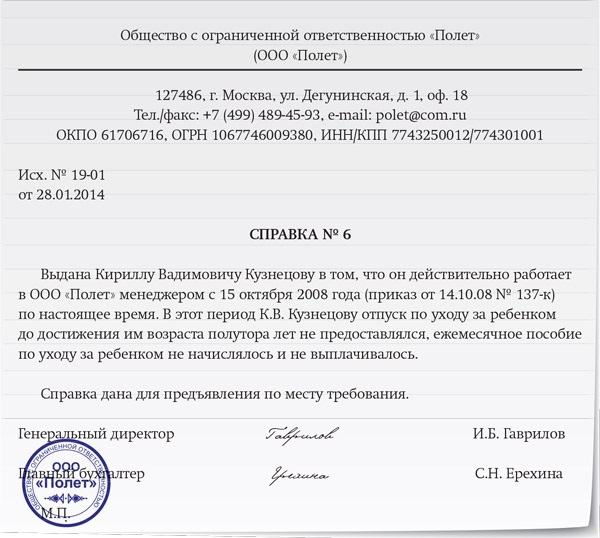

Особенности начисления декретного больничного

Особое внимание следует уделить оплате больничного по беременности, поскольку это происходит по другому принципу.

Начисление декретного больничного также происходит из расчета 2-х полных лет до даты больничного. Однако полученную сумму не всегда следует делить на 730, из этого количества дней нужно вычесть дни очередного отпуска или декретного, а также дни, когда женщина была отвлечена от работы с сохранением зарплаты.

Когда вы производите начисление больничного по беременности, примите во внимание все ограничения: дневное пособие должно быть в пределах 182,60 – 1479,45 руб., максимальная сумма всего пособия не должна превышать 207123,00 руб.

Начисление больничного листа по беременности должно проводить предприятие, даже если больничный был оформлен в течение месяца после увольнения.

Больничный по уходу за ребенком

Также своя специфика присутствует при расчете листа нетрудоспособности по уходу за ребенком. Начиная с 2014 г. введены особые ограничения по количеству дней по уходу за больным ребенком. Количество дней, отведенных родителю по уходу за больным ребенком, отражено в следующей таблице.

Возраст ребенка | Максимальное количество дней больничного в год | Максимальное количество дней больничного на 1 случай заболевания |

До 7 лет | 60 календарных дней | 60 календарных дней |

От 7 до 15 лет | 45 календарных дней | 15 календарных дней |

Старше 15 лет | 30 календарных дней | 7-10 календарных дней |

Родитель может находиться на лечении с ребенком и больший срок, однако ФСС не будет компенсировать эту сумму. Учет дней ведется отдельно по каждому ребенку, контролировать их должна бухгалтерия предприятия. Начисление больничных по уходу немного отличается от обычного: сумма пособия оплачивается за первые 10 дней в соответствии со стажем работы, остальные – лишь 50% от среднедневного заработка.

Также у работника должна быть справка для начисления больничных, в которой указано, что второй опекун не находился на больничном по уходу.

Пример начисления больничного листа

Допустим, гражданин болел с 15 мая по 7 июня 2014 г. и принес в бухгалтерию предприятия больничный лист, причиной которого было общее заболевание. Иван Алексеевич работает уже 5 лет и 7 месяцев, из них 2 года и 8 месяцев на последнем месте работы предприятие исправно уплачивает за него взносы.

Для расчета больничного будем учитывать 2012 и 2013 гг. Суммарная зарплата за 2012 г. составила 265384,56 руб., а за 2013 г. — 289754,81 руб., суммарный доход за два года составил 555139,37 руб.

Далее рассчитываем среднедневную зарплату: 760,46 руб. (555139,37/730). Сумму заработка за 2 года делим именно на 730, поскольку в расчете не было високосных годов. Такой размер среднедневного заработка соответствует требованиям: он не выше максимального предела и не ниже дневной суммы МРОТ.

В соответствии со стажем высчитываем размер среднедневного пособия. Поскольку общий страховой стаж у работника более 5 лет, но меньше 8, компенсировать следует лишь 80% от заработка: 760,46 * 80% = 608,37 руб. Данная сумма также не затрагивает предельных значений.

На финальном этапе рассчитаем размер пособия, которое должно компенсироваться работнику. Общий период заболевания составил 24 полных календарных дня, именно за это количество дней и будем начислять денежное вознаграждение: 608,37 * 24 = 14600,88 руб.

При предоставлении заявки на возмещение больничных в фонд социального страхования по работнику указываем сумму 14600,88 руб.

Начисление больничных. Отражение в бухгалтерском учете

Когда происходит начисление больничного, проводки, начиная с 2013 г., немного отличаются, поскольку с прошлого года всю сумму по листу нетрудоспособности компенсирует фонд соцстрахования. Для отражения начисленной суммы пособия по больничным листам используем в дебете счет 69, который объединяет расчеты по соцстрахованию и обеспечению, а в корреспондирующем счете отражаем кредит 70 «Расчеты с персоналом по оплате труда». До 2013 г. проводок было больше, необходимо было делать дополнительные проводки по отражению той части, которая оплачивалась за счет средств предприятия.

Дальше нужно закрыть начисление больничного. Проводки в этом случае применяем следующие. Закрываем оплаченную сумму налога в размере 13% от начисленной суммы. Отражаем его следующим образом: по дебету счет 70, в кредите отражаем счет 68 — «Расчеты по налогам и сборам». При этом следует учесть то, что если у работника есть специальные налоговые вычеты, то базу обложения обязательно нужно уменьшить на сумму вычетов.

При оплате больничных листов обязательные страховые взносы не начисляются, поэтому последней следует отобразить проводку по перечислению средств на счета работников. Для этого используем в дебете счет 70, а по кредиту применяем счет 50, если работник получает зарплату и больничные на кассе, 51 счет в том случае, когда работник получает деньги на банковскую карту.

Пример отражения в учете пособия по нетрудоспособности

Рассмотрим начисление больничного листа в бухгалтерском учете на примере с учетом, что Васильев не пользуется налоговыми вычетами.

Вид операции | Дебет | Кредит | Сумма |

Начислена сумма по больничному листу | 69 | 70 | 14600,88 руб. |

Удержано НДФЛ с больничного 13% | 70 | 68 | 1898,11 руб. |

Выплачен больничный на банковский счет работника | 70 | 51 | 12702,77 руб. |

Таким образом, счет 70 оказался закрытым по данному сотруднику.

Предоставление заявки в ФСС

После того как бухгалтерия обработала все больничные и провела их полный расчет, работники бухгалтерии делают заявку в ФСС для компенсации суммы по больничным. В фонде нет специального образца данного заявления, однако на официальном сайте ФСС вы можете скачать приблизительный бланк. В данной заявке следует указать реквизиты предприятия, сумму для погашения, режим налогообложения и список прилагаемых документов. В случае если в заявке присутствует больничный по беременности и родам, обязательно к ней нужно прилагать заверенные копии следующих документов:

- Больничный лист с расчетом. Ведомость начислений зарплаты. Трудовая книжка. Штатное расписание. Приказ о приеме на работу.

После того как ФСС принял от бухгалтерии все необходимые документы и зарегистрировал заявку, фонд обязуется компенсировать работникам сумму в полном объеме по истечении 10 дней.

Некоторые особенности при приеме больничных

3. Рассчитать заработную плату рабочего 4 разряда, оплачиваемого

по повременно – премиальной системе. Размер премии 20 %. Число фактически отработанных дней в месяц – 22. продолжительность смены 8 часов.

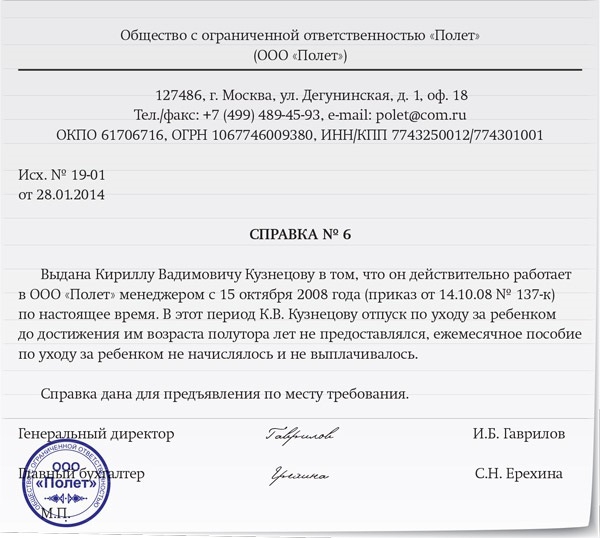

Особенности начисления декретного больничного

Особое внимание следует уделить оплате больничного по беременности, поскольку это происходит по другому принципу.

Начисление декретного больничного также происходит из расчета 2-х полных лет до даты больничного. Однако полученную сумму не всегда следует делить на 730, из этого количества дней нужно вычесть дни очередного отпуска или декретного, а также дни, когда женщина была отвлечена от работы с сохранением зарплаты.

Когда вы производите начисление больничного по беременности, примите во внимание все ограничения: дневное пособие должно быть в пределах 182,60 – 1479,45 руб., максимальная сумма всего пособия не должна превышать 207123,00 руб.

Начисление больничного листа по беременности должно проводить предприятие, даже если больничный был оформлен в течение месяца после увольнения.

Больничный по уходу за ребенком

Также своя специфика присутствует при расчете листа нетрудоспособности по уходу за ребенком. Начиная с 2014 г. введены особые ограничения по количеству дней по уходу за больным ребенком. Количество дней, отведенных родителю по уходу за больным ребенком, отражено в следующей таблице.

Возраст ребенка | Максимальное количество дней больничного в год | Максимальное количество дней больничного на 1 случай заболевания |

До 7 лет | 60 календарных дней | 60 календарных дней |

От 7 до 15 лет | 45 календарных дней | 15 календарных дней |

Старше 15 лет | 30 календарных дней | 7-10 календарных дней |

Родитель может находиться на лечении с ребенком и больший срок, однако ФСС не будет компенсировать эту сумму. Учет дней ведется отдельно по каждому ребенку, контролировать их должна бухгалтерия предприятия. Начисление больничных по уходу немного отличается от обычного: сумма пособия оплачивается за первые 10 дней в соответствии со стажем работы, остальные – лишь 50% от среднедневного заработка.

Также у работника должна быть справка для начисления больничных, в которой указано, что второй опекун не находился на больничном по уходу.

Пример начисления больничного листа

Допустим, гражданин болел с 15 мая по 7 июня 2014 г. и принес в бухгалтерию предприятия больничный лист, причиной которого было общее заболевание. Иван Алексеевич работает уже 5 лет и 7 месяцев, из них 2 года и 8 месяцев на последнем месте работы предприятие исправно уплачивает за него взносы.

Для расчета больничного будем учитывать 2012 и 2013 гг. Суммарная зарплата за 2012 г. составила 265384,56 руб., а за 2013 г. — 289754,81 руб., суммарный доход за два года составил 555139,37 руб.

Далее рассчитываем среднедневную зарплату: 760,46 руб. (555139,37/730). Сумму заработка за 2 года делим именно на 730, поскольку в расчете не было високосных годов. Такой размер среднедневного заработка соответствует требованиям: он не выше максимального предела и не ниже дневной суммы МРОТ.

В соответствии со стажем высчитываем размер среднедневного пособия. Поскольку общий страховой стаж у работника более 5 лет, но меньше 8, компенсировать следует лишь 80% от заработка: 760,46 * 80% = 608,37 руб. Данная сумма также не затрагивает предельных значений.

На финальном этапе рассчитаем размер пособия, которое должно компенсироваться работнику. Общий период заболевания составил 24 полных календарных дня, именно за это количество дней и будем начислять денежное вознаграждение: 608,37 * 24 = 14600,88 руб.

При предоставлении заявки на возмещение больничных в фонд социального страхования по работнику указываем сумму 14600,88 руб.

Начисление больничных. Отражение в бухгалтерском учете

Когда происходит начисление больничного, проводки, начиная с 2013 г., немного отличаются, поскольку с прошлого года всю сумму по листу нетрудоспособности компенсирует фонд соцстрахования. Для отражения начисленной суммы пособия по больничным листам используем в дебете счет 69, который объединяет расчеты по соцстрахованию и обеспечению, а в корреспондирующем счете отражаем кредит 70 «Расчеты с персоналом по оплате труда». До 2013 г. проводок было больше, необходимо было делать дополнительные проводки по отражению той части, которая оплачивалась за счет средств предприятия.

Дальше нужно закрыть начисление больничного. Проводки в этом случае применяем следующие. Закрываем оплаченную сумму налога в размере 13% от начисленной суммы. Отражаем его следующим образом: по дебету счет 70, в кредите отражаем счет 68 — «Расчеты по налогам и сборам». При этом следует учесть то, что если у работника есть специальные налоговые вычеты, то базу обложения обязательно нужно уменьшить на сумму вычетов.

При оплате больничных листов обязательные страховые взносы не начисляются, поэтому последней следует отобразить проводку по перечислению средств на счета работников. Для этого используем в дебете счет 70, а по кредиту применяем счет 50, если работник получает зарплату и больничные на кассе, 51 счет в том случае, когда работник получает деньги на банковскую карту.

Пример отражения в учете пособия по нетрудоспособности

Рассмотрим начисление больничного листа в бухгалтерском учете на примере с учетом, что Васильев не пользуется налоговыми вычетами.

Вид операции | Дебет | Кредит | Сумма |

Начислена сумма по больничному листу | 69 | 70 | 14600,88 руб. |

Удержано НДФЛ с больничного 13% | 70 | 68 | 1898,11 руб. |

Выплачен больничный на банковский счет работника | 70 | 51 | 12702,77 руб. |

Таким образом, счет 70 оказался закрытым по данному сотруднику.

Предоставление заявки в ФСС

После того как бухгалтерия обработала все больничные и провела их полный расчет, работники бухгалтерии делают заявку в ФСС для компенсации суммы по больничным. В фонде нет специального образца данного заявления, однако на официальном сайте ФСС вы можете скачать приблизительный бланк. В данной заявке следует указать реквизиты предприятия, сумму для погашения, режим налогообложения и список прилагаемых документов. В случае если в заявке присутствует больничный по беременности и родам, обязательно к ней нужно прилагать заверенные копии следующих документов:

- Больничный лист с расчетом. Ведомость начислений зарплаты. Трудовая книжка. Штатное расписание. Приказ о приеме на работу.

После того как ФСС принял от бухгалтерии все необходимые документы и зарегистрировал заявку, фонд обязуется компенсировать работникам сумму в полном объеме по истечении 10 дней.