Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 005.519.6

ФИНАНСОВЫЕ ХАРАКТЕРИСТИКИ ИННОВАЦИОННЫХ ПРЕОКТОВ

Научный руководитель: д. э.н., профессор

Сибирский федеральный университет

Результативность инноваций определяется системой экономических показателей, отражающих соотношение затрат и результатов, связанных с проектом и позволяющих судить: об экономической привлекательности рассматриваемого проекта, о преимуществах одних проектов над другими. Процедуры оценки инновационных проектов весьма разнообразны, они постоянно совершенствуются и оптимизируются. При этом основная цель экспертизы – определение инвестиционной привлекательности и осуществимости проекта, а также основные критерии оценки остаются неизменными и отражают в основном результаты количественной оценки. Рассмотрим историю развития теории и практики оценки эффективности инноваций в отечественной практике.

В истории России можно выделить два периода оценки инноваций. Первый период относится к режиму централизованной плановой экономике в СССР. Методы, описанные в документах [1,2] применялись в условиях административно – командной системы управления, поэтому носили формальный характер. Это объясняется тем, что финансирование капитальных вложений носило безвозмездный характер, поэтому организации не были мотивированы использовать выделяемые денежные средства эффективно: «нередко приобреталось оборудование, которое годами не находило применения либо использовалось не на полную мощность» [3]. Более того, применялась практика использования в расчетах заданных значений, например, заранее определялся уровень прибыльности.

Переход экономики к рыночным отношениям выявил необходимость изменения методов определения экономической эффективности инноваций, так как в условиях рыночной экономики неопределенность экономического поведения хозяйствующих субъектов намного выше по сравнению с централизованно планируемой экономикой.

За последние десятилетия в отечественной науке появилось значительное количество как адаптированных к российским условиям, так и собственных методик оценки инноваций.

Методика оценки инвестиционных проектов, которая служит инструментов для оценки экономической эффективности инноваций, базируется на документе «Методические рекомендации по оценке эффективности инвестиционных проектов» от 01.01.01 г. № ВК 477. Данную методику используют кредитные учреждения для принятия решений по кредитованию. В методических рекомендациях предполагается использование двух оценок – финансовой и экономической эффективности проекта. Методики были адаптированы к внутренним потребностям, и используются многими крупными российскими организациями и фондами: , Фонд поддержки предпринимательства и развития конкуренции, Российский гуманитарный научный фонд (РГНФ), Российский фонд фундаментальных исследований (РФФИ) и другие.

Иностранные организации, работающие на территории России, используют собственные методики оценки эффективности инвестиционных и инновационных проектов, к таким относятся: Всемирный банк, Европейский Банк реконструкции и развития (ЕБРР), Организацию экономического сотрудничества и развития (ОЭСР), Технологический центр Россия-ЕС, Социально - Экологический Союз, Центр Дикой природы, Фонд «Евразия» и другие.

Осуществляется интегральная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Если проект не имеет общественной значимости, то оценивается только его коммерческая эффективность. Если реализация проекта имеет высокое общественное значение, то оценивается социально-экономическая эффективность: при неудовлетворительной оценке такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку, в обратной ситуации, когда социально-экономическая эффективность оказывается достаточной, оценивается их коммерческая эффективность. В Методических рекомендациях при оценке эффективности инвестиционных проектов предлагается использовать такие показатели, как

- чистый дисконтированный доход (ЧДД) или чистая текущая стоимость (NPV); внутренняя норма доходности (IRR); индекс доходности (PI); срок окупаемости инвестиций (PP); текущий эквивалент серии аннуитетных платежей (Р); модифицированная внутренняя норма доходности (MIRR); чистая терминальная стоимость (NTV); учетная норма прибыли (ARR).

После оценки эффективности проекта в целом, решается вопрос о схеме финансирования, определяются финансовая реализуемость и эффективность участия в проекте каждого из них участников. Для этого рекомендуется определять региональную и отраслевую эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетную эффективность.

Поверхностный анализ предложенной систематики критериев позволяет сделать вывод, что задача оценки качества инновационных проектов осложняется следующими обстоятельствами: частные критерии могут основываться на количественных характеристиках (финансовые параметры), а также на оценках экспертов (критерии научно-технического уровня), которые чтобы не ошибиться, предпочитают давать советы на качественном уровне и весьма неопределенно. Поскольку в этом случае в дело вступают опыт и интуиция, неизбежны проявления неопределенности нечеткой природы, которая не может быть описана в привычном вероятностном смысле.

Таким образом, в Методических рекомендациях какие-либо указания в отношении особенностей их применения в отношении инновационных проектов отсутствуют, за исключением указания на высокие риски инвестиций в инновации [4, с.94]. Более того, не учитываются такие стадии инновационного процесса как научно-исследовательские и опытно-конструкторские работы. Для учета этих особенностей в соответствии с решениями Министерства образования и науки Российской Федерации разработаны и официально рекомендован к применению другой документ (далее – Рекомендации) [5]. Необходимо отметить, что данный документ был разработан только в 2005 году, но и он не внес кардинальных изменений. Данные Рекомендации ориентированы на проведение входной экспертизы для получения предварительных оценок экономической эффективности и потенциальных рисков реализации проектов, имеющих своей целью коммерциализацию результатов научно-исследовательских и опытно-конструкторских работ, а так же на введение объектов промышленной собственности и результатов научно-технических разработок в хозяйственный оборот предприятий [5].

Процедуры, предложенные в документе, ориентированы на оценку целесообразности коммерциализации результатов научно-исследовательских и опытно-конструкторских работ и обеспечивают выбор схем целесообразной реализации трансфера технологии. Таким образом, исходными данными для корректного применения Рекомендаций являются результаты рыночных испытаний готового образца инновационной продукции. В данных Рекомендациях показатели ![]() и

и ![]() являются основными и единственными, по которым определяется эффективность проекта и выстраивается рейтинг проектов. Показатели или по смысловому значению близки к показателю NPV. Неопределенность при расчетах в данных Рекомендациях также никакими способами не учитывается. Таким образом, все ключевые недостатки, касающиеся Методических рекомендаций, относятся и к данным Рекомендациям.

являются основными и единственными, по которым определяется эффективность проекта и выстраивается рейтинг проектов. Показатели или по смысловому значению близки к показателю NPV. Неопределенность при расчетах в данных Рекомендациях также никакими способами не учитывается. Таким образом, все ключевые недостатки, касающиеся Методических рекомендаций, относятся и к данным Рекомендациям.

Таким образом, существующие на сегодняшний день в России методики оценки инновационных и инвестиционных проектов не позволяют в полной мере учитывать специфические особенности инновационных проектов, что, в частности, отмечается и в самих нормативных документах. Данные выводы определяют научно-экономическую задачу, которая заключается в создании системы, которая позволяла бы учесть специфические особенности инновационных проектов и отражала бы их качественные характеристики.

Список используемой литературы

Методика определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений. - М.: Экономика, 1977. Методические рекомендации по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса. - М.: Экономика, 1988. Основы инновационного менеджмента. Теория и практика: Учебник / и др.; под ред. , . 2-е изд. перераб. и. доп. – М.: «Экономика», 2004. – 518 с. Методические рекомендации по оценке эффективности инвестиционных проектов: Официальное издание (вторая редакция, исправленная и дополненная). Утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 01.01.01 г. № ВК 477. / М-во экон. РФ, М-во фин. РФ., ПС по стр-ву, архит. и жил. политике; рук. авт. кол.: , , - М.: «Издательство «Экономика», 2000.- 421с. Методические рекомендации по оценке экономической эффективности финансирования проектов, имеющих своей целью коммерциализацию результатов научно-исследовательских и опытно-конструкторских работ. – М.: Инновационное Агентство, 2005.Таблица 1 – Финансовые показатели оценки инновационных проектов

№ | Наименование показателя | Обозначение | Формула | Определение | Экономический смысл |

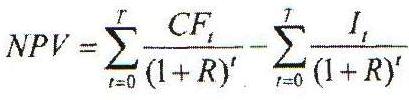

1 | Чистый дисконтированный доход (чистая текущая стоимость) | ЧДД NPV |

CFt - доходы, генерируемые инновационным проектов в t-м году; It - инвестиционные затраты в t-м году; T - инновационный период; R - ставка дисконтирования. | Разность дисконтированных денежных потоков поступлений и платежей, осуществляемых в процессе реализации инновационного проекта. | Результат, который можно получить в кратчайшие сроки после принятия решения о реализации инновационного проекта. Если NPV>0 проект не выгоден, следует отклонить решение о реализации. |

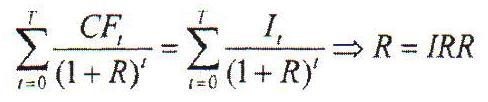

2 | Внутренняя норма доходности | IRR |

| Это процентная ставка, при которой дисконтированная стоимость поступлений денежных средств равна сумме дисконтированных затрат. | Определение максимальной процентной ставки за привлекаемые источники финансирования проекта, при которой инновационный проект остается безубыточным. |

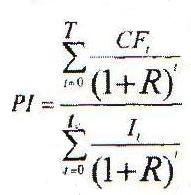

3 | Индекс доходности | PI |

| Отношение суммы приведенных поступлений к величине приведенных затрат | PI>1: проект выгоден, потому что ткущая стоимость чистого денежного потока превышает инвестиционные затраты (NPV>0). Если PI<1, проект не выгоден, следует отклонить решение о реализации. |

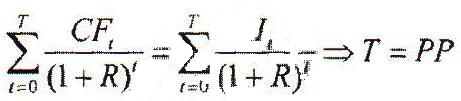

4 | Срок окупаемости инвестиций | PP |

| Временной период, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации проекта. | Используется в виде показателя-ограничителя по срокам возврата инвестиций. Если PP > принятого инвестором значения, то инновационный проект следует отклонить. |