Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

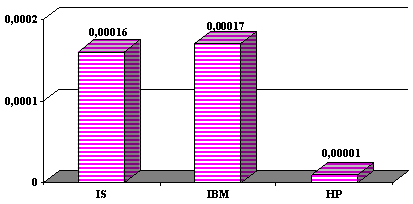

Рисунок 5.1.2 - Диаграмма показателей комплексного приоритета

Таким образом, исходя из данной диаграммы, можно сделать вывод о конкурентоспособности серверов. Наиболее конкурентоспособным является сервер фирмы IBM.

Действительно, сервер от фирмы IBM как никакой другой хорошо подходит для решения нашей задачи. В отличие от своих конкурентов он имеет сетевой интерфейс, поддерживающий 1Gb скорость передачи данных, что может стать очень актуально в скором будущем. У него достаточно оперативной памяти, к тому же она выполнена в современной DDR технологии и имеет возможность быть расширенной, что так же немаловажно с учетом будущих задач. Тоже самое можно сказать и о центральном процессоре и шине данных. Номинальная частота процессора хоть и не максимально возможная на сегодняшний день, но достаточная для выполнения задач intranet сервера. Процессор также может быть добавлен при необходимости. Что качается устройства хранения данных, то в данной модели используется очень мощное решение - такое как Ultra SCSI, позволяющее ускорить работу с файлами, а также обеспечить их надежное хранение посредством организации RAID-массива, что также является существенным отличием его от других рассматриваемых моделей.

Выбор модемного пула был сделан в результате опроса провайдеров с опытом работы боле пяти лет.

Все оборудование закупается в Новосибирском филиале фирмы "Квеста", с которой Ленинск-Кузнецкий РУС работает более десяти лет и имеет накопительную форму скидок и гарантийное обслуживание всех компонентов.

5.2 Расчет затрат на строительство и эксплуатацию

Для реализации данного проекта будет использоваться имеющееся на предприятии оборудование, производственные территории и стативы. Дополнительно к имеющемуся необходимо приобрести сервер, модемную стойку и программное обеспечение. Монтаж, настройка и эксплуатация будет производиться работниками предприятия без изменения штатного расписания. Поэтому в данный раздел не включаются затраты на оплату труда.

Данные о капитальных затратах представлены в таблице 5.2.1

Таблица 5.2.1 - Капитальные затраты на приобретаемое оборудование

Наименование оборудования | Цена, рублей |

1 Сервер IBM | 72000 |

2 Модемная стойка Zyxel RS 1612 | 32970 |

3 Операционная система Unix Free BSD | 3000 |

Итого: | 107970 |

5.3 Расчет затрат на эксплуатационные расходы

Затраты на эксплуатационные расходы включают следующие статьи:

Затраты на оплату труда

Единый социальный налог

Амортизационные отчисления

Затраты на материалы и запасные части

Затраты на электроэнергию

Затраты обучение, командировки обслуживающего персонала.

Так как обслуживать рассматриваемое оборудование будут штатные работники, в функции которых входит обслуживание и инсталляция данного проекта, то в расчеты на эксплуатацию не включаются затраты на оплату труда и единый социальный налог.

Параллельная стойка кросса уже подведена к модемной стойке, поэтому затраты на кабель и его прокладку учитываться не будут.

5.3.1 Эксплуатационные расходы на потребляемую электроэнергию оборудования

Используемое оборудование должно работать полные сутки без остановок на техническое обслуживание и ввод данных. Вся используемая аппаратура потребляет постоянную мощность независимо от абонентской нагрузки, поэтому рассчитывается по паспортным данным каждого компонента. Данные на потребляемую оборудованием электроэнергию и затраты на ее оплату по действующему в настоящее время тарифу для предприятий (0,89 рублей - кВт/час) представлены в таблице 5.3.1.1

Таблица 5.3.1 1 - Расчет потребляемой электроэнергии и ее стоимости

Наименование оборудования | Паспортная мощность, кВт/час | Потребляемая электроэнергия, кВт/год | Стоимость, рублей/год |

1 Сервер IBM | 0,35 | 3066,00 | 2728,74 |

2 Модемная стойка Zyxel RS 1612 | 0,50 | 4380,00 | 3898, 20 |

3 Модемная пара Flex DSL | 0,03 | 262,80 | 233,89 |

Итого: | 7708,80 | 6860,83 |

5.3.2 амортизационные отчисления на полное восстановление оборудования

Основным источником покрытия затрат, связанных с обновлением основных фондов, является собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их эксплуатации [10].

Годовая сумма амортизационных отчислений ![]() определяется по формуле (5.3.2.1).

определяется по формуле (5.3.2.1).

![]() , (5.3.2.1)

, (5.3.2.1)

где ![]() - первоначальная стоимость оборудования;

- первоначальная стоимость оборудования;

![]() - годовая норма амортизации.

- годовая норма амортизации.

Норма амортизации для используемого оборудования доступа - 7%. Произведем расчет:

![]()

5.3.3 Затраты на материалы и запасные части

В настоящее время не существует норм расхода материалов и запасных частей для данного вида оборудования. Поэтому ориентировочно примем их равными 2% от первоначальной стоимости оборудования. Произведем расчет.

![]()

5.3.4 Затраты на прочие расходы

В состав прочих расходов будут включены расходы на обучение специалистов. В частности планируется обучение инженера станционного цеха в "Межрегиональном учебном центре переподготовки специалистов СибГУТИ" по специальности Т 2703 "Основы сетевых технологий. Операционная система UNIX, администрирование сети и сервисов интернет". В состав затрат на обучение входят следующие статьи:

Оплата стоимости обучения;

Оплата за проживание в гостинице СибГУТИ 14 дней (300 рублей в день);

Оплата суточных (300 рублей в день);

Оплата проезда автобусом Ленинск-Кузнецкий - Новосибирск и обратно (340 рублей).

Данные о расходах приведем в таблице 5.3.4.1

Таблица 5.3.4 1 - Прочие расходы

Наименование расходов | Стоимость, руб. |

1 Стоимость обучения | 23600 |

2 Оплата за проживание | 4200 |

3 Суточные | 4200 |

4 Проезд | 340 |

Итого: | 32340 |

Таким образом, эксплуатационные затраты составят:

Э = 6861+7558+2159+32340 = 48918 рублей/год

5.4. Расчет доходов от реализации проекта

Согласно анализа трафика коммутируемого доступа, рост трафика приостановится в 2004 году, а рост числа пользователей интернет будет продолжать расти. Очевидно, что из-за потерь в часы наибольшей нагрузки часть пользователей коммутируемого доступа будет вынуждена обращаться к другим провайдерам. По приведенным в разделе 4.1.4 данным ожидаемого прироста трафика в 2004 году при введении данного проекта может составить более 150%. Если же не реализовать данный проект или не принять другие альтернативные меры, рост трафика значительно снизится по достижению границы его роста в 40%.

Рассчитаем рост доходов при реализации проекта.

Представим данные о доходах по коммутируемому доступу за период с 2001 по 2003 год в и расчет прогнозируемых доходов методом экстраполяции по среднегодовому темпу роста в таблице 5.4.1 Среднегодовой темп роста определяется по формуле 5.4.1 Прогнозируемый доход определяется путем умножения доходов последнего года на среднегодовой темп роста.

![]() (5.4.1)

(5.4.1)

где ![]() - средний темп роста,

- средний темп роста,

![]() - количество периодов,

- количество периодов,

![]() - доходы последнего года,

- доходы последнего года,

![]() - доходы первого года.

- доходы первого года.

Произведем расчет:

![]()

Таблица 5.4.1 - Прогноз доходов на 2004 год

2001 год | 2002 год | 2003 год | 2004 год | |

Доходы, руб. | 139025 | 157832 | 685242 | 1519940 |

Таким образом, абсолютный прирост доходов в 2004 году может составить 1519940 рублей при условии сохранения тарифов на прежнем уровне. С 2002 года действуют следующие тарифы: ночной с 2200 до 600 - 0,20 руб. и дневной с 600 до 2200 - 0,35 руб.

По причинам, описанным в главе 4.1.3, недополученным может оказаться трафик, равный 2345454 минут. Соотношение ночного и дневного трафика составляет 38 и 62%% соответственно. Произведем расчет доходов, которые сможет получить предприятие, если будет введен данный проект.

![]()

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |