Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ЦЕЛИ И ЗАДАЧИ ОСВОЕНИЯ ДИСЦИПЛИНЫ Цели освоения дисциплины: углубить представление обучаемых о теоретических основах современных эконометрических методов анализа данных, и научить корректному использованию инструментов на практике при работе со специализированными эконометрическими программами. Задачи: научиться осуществлять сбор, обработку, анализ и систематизацию информации по теме исследования, выбор методов и средств решения задач исследования; разрабатывать теоретические и эконометрические модели исследуемых процессов, явлений и объектов, относящихся к сфере профессиональной деятельности, оценивать и интерпретировать полученные результаты; прогнозировать динамику основных социально-экономических показателей деятельности предприятия, отрасли, региона и экономики в целом. МЕСТО ДИСЦИПЛИНЫ В СТРУКТУРЕ ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЫ Цикл (блок) ОП: Б1.Б Связь с другими дисциплинами учебного плана

Перечень предшествующих дисциплин | Перечень последующих дисциплин, видов работ |

Макроэкономическая статистика Микроэкономика (продвинутый уровень) Макроэкономика (продвинутый уровень) | Выпускная квалификационная работа |

ТРЕБОВАНИЯ К РЕЗУЛЬТАТАМ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Формируемые компетенции | Осваиваемые знания, умения, владения | |

Код | Наименование | |

Общекультурные компетенции | ||

ОК-1 | Способность к абстрактному мышлению, анализу, синтезу | Знать основы математического вывода |

Уметь применять методы анализ и синтеза в предметной области | ||

Владеть методикой совершенствования знаний в области эконометрики | ||

Профессиональные компетенции | ||

Аналитическая деятельность | ||

ПК-8 | Способность готовить аналитические материалы для оценки мероприятий в области экономической политики и принятия стратегических решений на микро - и макроуровне | Знать возможности современных информационных технологий в области эконометрики |

Уметь применять эконометрические методы для решения прикладных задач; самостоятельно изучать эконометрические методы для решения задач в профессиональной сфере | ||

Владеть прикладными эконометрическими методами анализа данных | ||

ПК-9 | Способность анализировать и использовать различные источники информации для проведения экономических расчетов; | Знать современные методы эконометрического анализа; возможные ограничения применения эконометрических методов |

Уметь использовать современное программное обеспечение для решения экономико-статистических и эконометрических задач | ||

Владеть прикладными эконометрическими методами анализа данных; современными пакетами прикладных эконометрических программ | ||

ПК-10 | Способность составлять прогноз основных социально-экономических показателей деятельности предприятия, отрасли, региона и экономики в целом | Знать теоретический материал по основам эконометрики |

Уметь интерпретировать результаты эконометрического моделирования | ||

Владеть прикладными эконометрическими методами анализа данных; современными пакетами прикладных эконометрических программ |

СТРУКТУРА И СОДЕРЖАНИЕ ДИСЦИПЛИНЫ Аудиторные занятия ? очная форма обучения

Кол. час | в том числе в интерактивной форме, час. | Вид занятия, модуль, тема и краткое содержание | Формируемые компетенции |

16 | 8 | Лабораторные занятия | |

6 | 3 | Модуль 1 «Линейная модель регрессии и ее спецификация. Модели дискретного выбора» | |

2 | 1 | Тема 1.1 «Классическая линейная модель множественной регрессии» Линейная модель множественной регрессии. Метод наименьших квадратов (МНК). Обобщенный МНК. Фиктивные переменные. МНК с ограничениями на параметры. Метод максимального правдоподобия. | ПК-8 ПК-9 ПК-10 |

2 | 1 | Тема 1.2 «Спецификация уравнения регрессии» Мультиколлинеарность и методы устранения. Ошибки спецификации и их диагностика. Выбор оптимального набора регрессоров и функциональной формы регрессионной зависимости. Гетероскедастичность случайного возмущения и ее причины, методы диагностики и устранения. Взвешенный МНК. Автокорреляция случайного возмущения и ее причины, методы диагностики и устранения. Эндогенность переменных. Случай коррелированности регрессоров и случайной ошибки. Ошибки измерений переменных. Инструментальные переменные. Тест Хаусмана. | ОК-1 ПК-8 ПК-9 ПК-10 |

2 | 1 | Тема 1.3 «Логит и пробит модели» Дискретные зависимые переменные: номинальные, ранжированные, количественные. Модели бинарного выбора. Probit и Logit модели. Интерпретация коэффициентов в моделях бинарного выбора. Метод максимального правдоподобия в Probit и Logit моделях. Критерии качества моделей. | ПК-9 ПК-10 |

10 | 5 | Модуль 2 «Модели временных рядов и на панельных данных» | |

4 | 1 | Тема 2.1 «Модели временных рядов». Модель Бокса-Дженкинса. Модели с распределенными лагами (модель частичного приспособления, модель адаптивных ожиданий). Тест Грейнджера на причинно-следственную зависимость. | ОК-1 ПК-8 ПК-9 ПК-10 |

2 | 1 | Тема 2.2 «Нестационарные временные ряды». Мнимая регрессия. Единичный корень. Тесты на единичный корень. Коинтеграция временных рядов. Модель коррекции ошибок. | ОК-1 ПК-8 ПК-9 ПК-10 |

2 | 1 | Тема 2.3 «Панельные данные». Преимущества использования панельных данных. Трудности, возникающие при работе с панельными данными. Понятие о модели однокомпонентной ошибки. Спецификация модели. Детерминированный и случайный индивидуальный эффект. | ОК-1 ПК-8 ПК-9 ПК-10 |

2 | 2 | Тема 2.4 «Модели на панельных данных». Операторы «Between» и «Within». Виды оценок. Сравнительный анализ оценок. Тестирование спецификации в моделях панельных данных. Тест Хаусмана. Тест на наличие случайного индивидуального эффекта. Тест на наличие детерминированного индивидуального эффекта. | ОК-1 ПК-8 ПК-9 ПК-10 |

16 | 8 | Практические занятия | |

6 | 3 | Модуль 1 «Линейная модель регрессии и ее спецификация. Модели дискретного выбора» | |

2 | 1 | Тема 1.1 «Классическая линейная модель множественной регрессии» Линейная модель множественной регрессии. Метод наименьших квадратов (МНК). Обобщенный МНК. Фиктивные переменные. МНК с ограничениями на параметры. Метод максимального правдоподобия. | ПК-8 ПК-9 ПК-10 |

2 | 1 | Тема 1.2 «Спецификация уравнения регрессии» Мультиколлинеарность и методы устранения. Ошибки спецификации и их диагностика. Выбор оптимального набора регрессоров и функциональной формы регрессионной зависимости. Гетероскедастичность случайного возмущения и ее причины, методы диагностики и устранения. Взвешенный МНК. Автокорреляция случайного возмущения и ее причины, методы диагностики и устранения. Эндогенность переменных. Случай коррелированности регрессоров и случайной ошибки. Ошибки измерений переменных. Инструментальные переменные. Тест Хаусмана. | ОК-1 ПК-8 ПК-9 ПК-10 |

2 | 1 | Тема 1.3 «Логит и пробит модели» Дискретные зависимые переменные: номинальные, ранжированные, количественные. Модели бинарного выбора. Probit и Logit модели. Интерпретация коэффициентов в моделях бинарного выбора. Метод максимального правдоподобия в Probit и Logit моделях. Критерии качества моделей. | ПК-9 ПК-10 |

10 | 5 | Модуль 2 «Модели временных рядов и на панельных данных» | |

4 | 1 | Тема 2.1 «Модели временных рядов». Модель Бокса-Дженкинса. Модели с распределенными лагами (модель частичного приспособления, модель адаптивных ожиданий). Тест Грейнджера на причинно-следственную зависимость. | ОК-1 ПК-8 ПК-9 ПК-10 |

2 | 1 | Тема 2.2 «Нестационарные временные ряды». Мнимая регрессия. Единичный корень. Тесты на единичный корень. Коинтеграция временных рядов. Модель коррекции ошибок. | ОК-1 ПК-8 ПК-9 ПК-10 |

2 | 1 | Тема 3.1 «Панельные данные». Преимущества использования панельных данных. Трудности, возникающие при работе с панельными данными. Понятие о модели однокомпонентной ошибки. Спецификация модели. Детерминированный и случайный индивидуальный эффект. | ОК-1 ПК-8 ПК-9 ПК-10 |

2 | 2 | Тема 3.2 «Модели на панельных данных». Операторы «Between» и «Within». Виды оценок. Сравнительный анализ оценок. Тестирование спецификации в моделях панельных данных. Тест Хаусмана. Тест на наличие случайного индивидуального эффекта. Тест на наличие детерминированного индивидуального эффекта. | ОК-1 ПК-8 ПК-9 ПК-10 |

Аудиторные занятия – заочная форма обучения

Кол. час | в том числе в интерактивной форме, час. | Вид занятия, модуль, тема и краткое содержание | Формируемые компетенции |

2 | 2 | Лабораторные занятия | |

1 | 1 | Модуль 1 «Линейная модель регрессии и ее спецификация. Модели дискретного выбора» | |

1 | 1 | Тема 1.1 «Классическая линейная модель множественной регрессии» Линейная модель множественной регрессии. Метод наименьших квадратов (МНК). Обобщенный МНК. Фиктивные переменные. МНК с ограничениями на параметры. Метод максимального правдоподобия. | ОК-1 ПК-8 ПК-9 ПК-10 |

1 | 1 | Модуль 2 «Модели временных рядов и на панельных данных» | |

1 | 1 | Тема 2.1 «Модели временных рядов». Модель Бокса-Дженкинса. Модели с распределенными лагами (модель частичного приспособления, модель адаптивных ожиданий). Тест Грейнджера на причинно-следственную зависимость. | ОК-1 ПК-8 ПК-9 ПК-10 |

4 | 2 | Практические занятия | |

2 | 2 | Модуль 1 «Линейная модель регрессии и ее спецификация. Модели дискретного выбора» | |

2 | 2 | Тема 1.1 «Классическая линейная модель множественной регрессии» Линейная модель множественной регрессии. Метод наименьших квадратов (МНК). Обобщенный МНК. Фиктивные переменные. МНК с ограничениями на параметры. Метод максимального правдоподобия. | ПК-8 ПК-9 ПК-10 |

2 | Модуль 2 «Модели временных рядов и на панельных данных» | ||

2 | Тема 2.1 «Модели временных рядов». Модель Бокса-Дженкинса. Модели с распределенными лагами (модель частичного приспособления, модель адаптивных ожиданий). Тест Грейнджера на причинно-следственную зависимость. | ПК-8 ПК-9 ПК-10 |

Самостоятельная работа студента – очная форма обучения

Кол. час | Темы, разделы, вынесенные на самостоятельную подготовку, тематика рефератной работы, контрольных работ, рекомендации по использованию литературы, ЭВМ и др. | Формируемые компетенции |

30 | Темы, разделы, вынесенные на самостоятельную подготовку | |

2 | Классическая линейная модель множественной регрессии | ОК-1, ПК-8 ПК-9, ПК-10 |

2 | Спецификация уравнения регрессии | ОК-1, ПК-8 ПК-9, ПК-10 |

4 | Логит и пробит модели | ОК-1, ПК-8 ПК-9, ПК-10 |

6 | Модели временных рядов. Нестационарные временные ряды | ОК-1, ПК-8 ПК-9, ПК-10 |

4 | Модели на панельных данных | ОК-1, ПК-8 ПК-9, ПК-10 |

12 | Системы уравнений | ОК-1, ПК-8 ПК-9, ПК-10 |

10 | Темы и вопросы, определяемые преподавателем с учетом интересов студента Вариант задания: Напишите рецензию на представленную статью. 1) Рассматривает ли данная статья интересные вопросы? 2) Насколько обоснованы ответы авторов на данные вопросы? 3) Знакомы ли авторы с литературой по данному вопросу? 4) Проводится ли теоретический анализ в данной статье и является ли теория оригинальной? 5) Проводится ли эмпирический анализ и является ли эмпирический анализ оригинальным? 6) Используют ли авторы подходящие данные? 7) Как необходимо авторам улучшить анализ? | ОК-1, ПК-8 ПК-9, ПК-10 |

40 | Общая трудоемкость самостоятельной работы (час) |

Самостоятельная работа студента – заочная форма обучения

Кол. час | Темы, разделы, вынесенные на самостоятельную подготовку, тематика рефератной работы, контрольных работ, рекомендации по использованию литературы, ЭВМ и др. | Формируемые компетенции |

50 | Темы, разделы, вынесенные на самостоятельную подготовку | |

4 | Классическая линейная модель множественной регрессии | ОК-1, ПК-8 ПК-9, ПК-10 |

4 | Спецификация уравнения регрессии | ОК-1, ПК-8 ПК-9, ПК-10 |

8 | Логит и пробит модели | ОК-1, ПК-8 ПК-9, ПК-10 |

10 | Модели временных рядов. Нестационарные временные ряды | ОК-1, ПК-8 ПК-9, ПК-10 |

10 | Модели на панельных данных | ОК-1, ПК-8 ПК-9, ПК-10 |

14 | Системы уравнений | ОК-1, ПК-8 ПК-9, ПК-10 |

12 | Темы и вопросы, определяемые преподавателем с учетом интересов студента Вариант задания: Напишите рецензию на представленную статью. 1) Рассматривает ли данная статья интересные вопросы? 2) Насколько обоснованы ответы авторов на данные вопросы? 3) Знакомы ли авторы с литературой по данному вопросу? 4) Проводится ли теоретический анализ в данной статье и является ли теория оригинальной? 5) Проводится ли эмпирический анализ и является ли эмпирический анализ оригинальным? 6) Используют ли авторы подходящие данные? 7) Как необходимо авторам улучшить анализ? | ОК-1, ПК-8 ПК-9, ПК-10 |

62 | Общая трудоемкость самостоятельной работы (час) | |

4 | Подготовка к зачету | ОК-1, ПК-8 ПК-9, ПК-10 |

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ Фонд оценочных средств для проведения текущего контроля

Модуль 1. Линейная модель регрессии и ее спецификация. Модели дискретного выбора

Вопросы для собеседования

Линейная модель множественной регрессии. Метод наименьших квадратов (МНК).Разноуровневые задачи

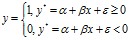

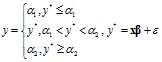

Рассмотрим модель бинарного выбора

Докажите, что модель, неразрешима, если n10=0 для любой функции распределения ошибок

Докажите, что модель, неразрешима, если n10=0 для любой функции распределения ошибок  ,

, где ошибки имеют плотность распределения f(z)

Найдите распределение y Найдите логарифмическую функцию правдоподобия для оценивания вектора ? НайдитеЛабораторные работы

Описание файлов данных

1). В файле MROZ содержится 753 наблюдений о случайно выбранных замужних женщинах в USA (1975 г.) из которых первые 428 работают, а остальные 325 не работают.

Переменные (для женщин, если не оговорено иное):

LFP ? фиктивная переменная равна 1, если женщина работала в 1975 году, иначе 0;

WHRS ? количество часов работы в 1975 году;

KL6 ? число детей до 6 лет в домохозяйстве;

K618 ? число детей от 6 до 18 лет в домохозяйстве;

WA ? возраст;

WE ? образование в годах;

WW ? средняя часовая заработная плата в долларах 1975 г.;

RPWG ? заработная плата, сообщенная во время опроса в 1976 году (не то же самое, что WW). Для использования подвыборки с этой переменной, необходимо выбрать работников 1975 г., для которых LFP=1;

HHRS ? число часов работы мужа в 1975 году;

HA ? возраст мужа;

HE ? образование мужа в годах;

HW ? зарплата мужа в 1975 г.;

FAMINC ? доход семьи. Переменная используется для конструирования переменной нетрудового дохода;

MTR ? предельная ставка налогового процента;

WMED ? образование матери в годах;

WFED ? образование отца в годах;

UN ? уровень безработицы в штате места проживания, в %;

CIT фиктивная переменная равна 1, если женщина живет в большом городе, иначе 0;

AX ? количество лет опыта работы.

Упражнение 1. Обзор фактов

а) Используя данные из MROZ, вычислите матожидание и стандартное отклонение, минимум и максимум для всех 19 переменных. Прокомментируйте полученные результаты.

б) Выполните п. а отдельно для работающих женщин (428 наблюдений) и не работающих (325 наблюдений). Прокомментируйте результаты. Отличаются ли подвыборки по переменным WA, WE, K618, HA, HE, HHRS? Что можно сказать о дескриптивных статистиках для перменных KL6 и HW? Проинтерпретируйте разницу в AX.

в) Сконструируйте переменную PRIN нетрудового дохода по правилу PRIN=FAMINC?(WHRS•WW). Вычислите дескриптивные статистики.

г) Для подвыборки работающих 428 женщин вычислите значения новой переменной LWW=LN(WW). Для всей выборки постройте переменные AX2=AX•AX, WA2=WA•WA. Постройте МНК минцеровское уравнение регрессии LWW на константу, WA, WE, CIT, AX и AX2 только для работающих женщин. Прокомментируйте результаты. Используя оценки параметров регрессии, вычислите прогнозные значения логарифма зарплаты для неработающих женщин и назовите эту переменную FLWW. Сравните средние значения переменных LWW и FLWW. Как вы проинтерпретируете результат? Постройте новую переменную LWW1, равную LWW для работающих, и равную FLWW для не работающих. Вычислите среднее и стандартное отклонение, должно получиться 1,10432 и 0,58268 соответственно.

Упражнение 2. Оценка уравнения предложения труда (процедура I)

а) Проверьте, что WHRS=0, когда LFP=0. Постройте МНК регрессию по всей выборке WHRS на константу и KL6, K618, WA, WE, LWW1 и PRIN. Знаки коэффициентов соответствуют экономической теории? Если нет – почему? Каково R2? Почему оно мало?

б) Некомпенсированный эффект зарплаты на количество часов работы по Mroz может быть вычислен как ?Hi/?Wi=a1/Wi и эффект дохода ? как ?Hi/?Vi=a2. Соответствующие эластичности вычисляются как ?lnHi/?lnWi=a1/Hi и ?lnHi/?lnVi=a2Vi/Hi, где a1 и a2 – коэффициенты регрессии при переменных lnWi и Vi соответственно. Вычислите эластичности предложения часов работы для регрессии п. а по зарплате и нетрудовому доходу. Эластичность по зарплате компенсированная или нет? Почему? Вычислите некомпенсированный эффект зарплаты на количество часов работы и эффект дохода по Mroz. Дайте интерпретацию результатов.

в) Поясните принципиальные недостатки использованной в п. а процедуры оценивания предложения труда.

Структура и содержание фонда оценочных средств представлены в Приложении 1 к рабочей программе дисциплины.

Фонд оценочных средств для проведения промежуточной аттестациив форме зачета

Вопросы для зачета

Линейная модель множественной регрессии. Метод наименьших квадратов (МНК). Обобщенный МНК. Фиктивные переменные. МНК с ограничениями на параметры. Метод максимального правдоподобия. Мультиколлинеарность и методы устранения. Ошибки спецификации и их диагностика. Выбор оптимального набора регрессоров и функциональной формы регрессионной зависимости. Гетероскедастичность случайного возмущения и ее причины, методы диагностики и устранения. Взвешенный МНК. Автокорреляция случайного возмущения и ее причины, методы диагностики и устранения. Эндогенность переменных. Случай коррелированности регрессоров и случайной ошибки. Ошибки измерений переменных. Инструментальные переменные. Тест Хаусмана. Дискретные зависимые переменные: номинальные, ранжированные, количественные. Модели бинарного выбора. Probit и Logit модели. Интерпретация коэффициентов в моделях бинарного выбора. Метод максимального правдоподобия в Probit и Logit моделях. Критерии качества моделей. Модель Бокса-Дженкинса. Модели с распределенными лагами (модель частичного приспособления, модель адаптивных ожиданий). Тест Грейнджера на причинно-следственную зависимость. Мнимая регрессия. Единичный корень. Тесты на единичный корень. Коинтеграция временных рядов. Модель коррекции ошибок. Преимущества использования панельных данных. Трудности, возникающие при работе с панельными данными. Понятие о модели однокомпонентной ошибки. Спецификация модели. Детерминированный и случайный индивидуальный эффект. Операторы «Between» и «Within». Виды оценок. Сравнительный анализ оценок. Тестирование спецификации в моделях панельных данных. Тест Хаусмана. Тест на наличие случайного индивидуального эффекта. Тест на наличие детерминированного индивидуального эффекта. Понятие о системах уравнений, используемых в эконометрике. Структурная и приведенная формы моделей. Системы одновременных уравнений. Эндогенность и причинность. Проблемы идентификации. Условия порядка и ранга. Методы оценивания. Косвенный МНК. Двухшаговый МНК и метод инструментальных переменных. Трехшаговый МНК. Динамические системы.УЧЕБНО-МЕТОДИЧЕСКОЕ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ Основная и дополнительная литература

№ | Выходные данные | Количество экземпляров |

Основная литература | ||

1 | Эконометрика [Текст]: учеб. для вузов / ред. . - М.: Проспект, 2014. | 50 |

2 | Путко, : учебник / , ; под ред. . - 3-е изд., перераб. и доп. - М. : Юнити-Дана, 2012. - 329 с. - (Золотой фонд российских учебников). - ISBN 978-5-238-01720-4 ; То же [Электронный ресурс]. - URL: http://biblioclub. ru/index. php? page=book&id=118251 | Неограниченный доступ для зарегистрированных пользователей |

Дополнительная литература | ||

1 | Эконометрика. Начальный курс [Текст] : учеб. для студентов высш. учеб. заведений, обучающихся по экон. спец. / , , . - 7-е изд., испр. - М. : Дело, 2005. | 2 |

2 | Прикладная статистика и основы эконометрики [Текст] : Учеб. пособие / , . - М. : ЮНИТИ, 1998. | 48 |

3 | Елисеева, : учебник / , , ; под ред. . - 2-е изд., доп. и перераб. - М. : Финансы и статистика, 2005. - 576 с. : ил., табл. - Библиогр.: с. 556-557. - ISBN 5-279-02786-3 ; То же [Электронный ресурс]. - URL: http://biblioclub. ru/index. php? page=book&id=260409 | Неограниченный доступ для зарегистрированных пользователей |

Методические разработки | ||

1 | , Эконометрика в Eviews. Практикум. Ростов н/Д: РГЭУ, 2010. | 10 |

Перечень ресурсов информационно-телекоммуникационной сети «Интернет»

№ | Выходные данные |

1 | Журнал «Прикладная эконометрика». Электронный ресурс http://appliedeconometrics. cemi. rssi. ru/ |

Перечень программного обеспечения

№ | Наименование программного обеспечения |

1. | Econometric Views 6.0 |

2. | Statistica 6.0 |

3. | MS Excel |

Перечень информационно-справочных систем

№ | Наименование информационно-справочных систем |

1. | Базы данных Росстата: http://www. gks. ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/databases/ |

2. | Статистика ЦБ РФ: http://www. cbr. ru/statistics/ |

3. | Интернет ресурсы www. econ. kuleuven. ac. be/gme www. statsoft. ru |

МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ

Помещения для проведения всех видов работ, предусмотренных учебным планом, укомплектованы необходимой специализированной учебной мебелью и техническими средствами обучения. Для проведения лекционных занятий используется демонстрационное оборудование. Лабораторные занятия проводятся в компьютерных классах, рабочие места в которых оборудованы необходимыми лицензионными программными средствами и выходом в Интернет.

Специализированные аудитории: 513, 516.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ОСВОЕНИЮ ДИСЦИПЛИНЫ

Учебным планом по направлению подготовки «Экономика» предусмотрены следующие виды занятий:

– практические занятия;

– лабораторные занятия.

В ходе лабораторных занятий развиваются навыки применения эконометрических методов для решения конкретных задач.

При подготовке к лабораторным занятиям студент должен:

– изучить рекомендованную учебную литературу;

– подготовить ответы на все вопросы по изучаемой теме;

–письменно решить домашние задания, рекомендованные преподавателем при изучении каждой темы.

В процессе подготовки к лабораторным занятиям студенты могут воспользоваться консультациями преподавателя.

При подготовке к практическим занятиям каждый студент должен:

– изучить рекомендованную учебную литературу;

– подготовить ответы на все вопросы по изучаемой теме;

–письменно решить домашнее задание, рекомендованные преподавателем при изучении каждой темы.

По согласованию с преподавателем студент может подготовить реферат, доклад или сообщение по теме занятия. В процессе подготовки к практическим занятиям студенты могут воспользоваться консультациями преподавателя.

Вопросы, не рассмотренные на лекциях, практических и лабораторных занятиях, должны быть изучены студентами в ходе самостоятельной работы. Студент должен готовиться к предстоящему лабораторному занятию по всем, обозначенным в рабочей программе дисциплины вопросам.

При реализации различных видов учебной работы используются разнообразные (в т. ч. интерактивные) методы обучения, в частности:

- интерактивная доска для подготовки и проведения лекционных и семинарских занятий;

- размещение материалов курса в системе дистанционного обучения http://elearning. rsue. ru/

Для подготовки к занятиям, текущему контролю и промежуточной аттестации обучающиеся могут воспользоваться электронной библиотекой вуза http://library. rsue. ru/ . Также обучающиеся могут взять на дом необходимую литературу на абонементе вузовской библиотеки или воспользоваться читальными залами вуза.