Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 658.155

АНАЛИЗ И ОЦЕНКА БЕЗУБЫТОЧНОСТИ ДЕЯТЕЛЬНОСТИ АО «БАЯН СУЛУ»

АСАУБАЕВА З. Н. - экономический факультет, Костанайский государственный университет им. А. Байтурсынова, 3 курс.

КУРМАНГАЛИЕВА А. К. - экономический факультет, Костанайский государственный университет им. А. Байтурсынова, к. э.н., старший преподаватель

Аннотация

Данная работа актуальна, так как значимость анализа таких первостепенных показателей, как прибыль и рентабельность организации трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности, являющийся источником пополнения финансовых ресурсов организации. Данный анализ показывает эффективность какого-либо коммерческого проекта, влияние затрат на основные показатели и возможные варианты уменьшения их. А снижение затрат позволяет предприятию получить дополнительную прибыль на вложенные средства в производство и реализацию продукции.

Ключевые слова: точка безубыточности, порог рентабельности. маржинальный доход, операционный рычаг, маржа безопасности

В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Анализ безубыточности (CVP-analyse) производства позволяет, охарактеризовать хозяйственную деятельность предприятия, его эффективность, помогает распределению затрат на производстве и к возможному уменьшению их. Инвестор должен знать, в какое время проект окупится, и какова степень риска для его вложений. Он должен принять решение, стоит ли инвестировать в проект или нет, и расчет точки безубыточности в этом случае играет важную роль.

Исходя из предшествующих опытов можно установить, что попытки принятия правильных управленческих решений без учета поведения затрат могут привести к весьма негативным последствиям. Например, решение увеличить выпуск продукции в 3 раза не означает, что полученный в результате этого доход предприятия тоже утроится. Чтобы избежать таких неприятностей, руководитель должен уметь предвидеть, как изменились затраты с изменением объема производства.

Для начала необходимо понять, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета. К постоянным относятся: амортизационные отчисления, основная и дополнительная заработная плата административно-управленческого персонала (с отчислениями), арендная плата и др. Постоянные затраты остаются неизменными для различных масштабов производства за определенный период времени. На практике едва ли можно ожидать, что совокупные постоянные затраты останутся одинаковыми для всех уровней производства. Скорее всего, они будут возрастать ступенчато.

К переменным относятся: основные и дополнительные материалы, комплектующие, полуфабрикаты, топливо и энергия на технологические нужды, основная и дополнительная заработная плата основных рабочих (с отчислениями) и др. Это затраты, абсолютная величина которых растет с увеличением объема выпуска продукции, а с его снижением - уменьшается.

CVP - анализ позволяет показать, как изменения в объеме производства влияют на уровень прибылей в краткосрочном плане, т. к. в долгосрочном плане происходит изменение показателей. Например, увеличение постоянных затрат. Суть данного анализа заключается в определении минимально допустимого (критического) уровня производства продукции (продаж, услуг), при котором предприятие будет являться безубыточным.

Точка безубыточности (этот показатель также называют «порог рентабельности») образуется

при ситуации, когда сумма полученной выручки полностью покрывает затраты предприятия и прибыль имеет значение, равное нулю. Показатель чистой прибыли определяется по следующей формуле:

Чистая прибыль = (кол-во реализованных единиц продукции * цена реализации)- [(кол-во реализованных единиц продукции * переменные затраты на единицу)+ общие постоянные издержки]

В дальнейшем для нахождения точки безубыточности в натуральном и денежном выражении используются следующие формулы:

Точка безубыточности в натуральном выражении =![]()

![]() (1)

(1)

Точка безубыточности в денежном выражении = ![]()

![]() (2)

(2)

Коэффициент МД = СМД / Выручки. (3)

Влияние изменения объема продаж на прибыль компании отражает показатель операционного рычага. Чтобы выяснить, на сколько процентов изменится размер прибыли, следует процентное изменение объема продаж умножить на уровень операционного рычага. Показатель операционного рычага определяется как отношение маржинального дохода к прибыли.

Запас финансовой прочности - это кромка (маржа) безопасности предприятия. Расчет этого показателя позволяет оценить возможность дополнительного снижения выручки от реализации продукции в границах точки безубыточности. Поэтому запас финансовой прочности - это ни что иное как разница между выручкой от реализации и порогом рентабельности.

Предметом исследования выбрано предприятие АО «Баян Сулу». Основной целью деятельности Общества является производство и оптовая реализация кондитерской продукции, включая экспорт в страны ближнего и дальнего зарубежья, а также торговля прочими товарами на территории Республики Казахстан, включая муку, пшеницу, сахар и прочее.

Проведем оценку взаимосвязи затрат, объема реализации и прибыли на исследуемом предприятии АО «Баян Сулу», все данные представлены в таблице 1.

Таблица 1 - Объем реализации и прибыли в АО «Баян Сулу».

№ | Показатели | 2013 г. | 2014 г. | Отклонение (+,-) | Удельный вес,% | Темп прироста,%,(+,-) | ||

2013 г. | 2014 г. | Отклонение(+,-) | ||||||

1 | Затраты, тыс. тенге, в т. ч. | 9962623 | 12672856 | 2710233 | 100 | 100 | 0 | 27,20 |

2 | Переменные, | 8232250 | 10517029 | 2284779 | 82,63 | 82,99 | 0,36 | 27,75 |

3 | Постоянные | 1730373 | 2155827 | 425454 | 17,37 | 17,01 | -0,36 | 24,59 |

4 | Выручка, тыс. тенге | 12257985 | 15783563 | 3525578 | - | - | - | 28,76 |

5 | Маржинальный доход, тыс. тенге | 4025735 | 5266534 | 1240799 | - | - | - | 30,82 |

6 | Прибыль, тыс. тенге | 2295362 | 3110707 | 815345 | - | - | - | 35,52 |

7 | Коэффициент Мд | 0,32842 | 0,3336721 | 0,01 | - | - | - | - |

8 | Точка безубыточности, тыс. тенге | 5268823 | 6460916 | 1192092 | - | - | - | 22,63 |

9 | маржа безопасности, тыс. тенге | 6989162 | 9322647,5 | 2333486 | - | - | - | - |

10 | маржа безопасности, % | 57,02 | 59,07 | 2,05 | - | - | - | - |

11 | операционный рычаг | 1,75 | 1,69 | -0,06 | - | - | - | -3,47 |

По данным таблицы видно, что прибыль возросла на 815345 тыс. тенге, или 35,52 % а величина маржинального дохода выросла на 1240799 тыс. тенге (темп прироста 30,82%). То есть, АО «Баян Сулу» увеличило объем реализации для того, чтобы покрыть постоянные затраты. Как следствие, коэффициент маржинального дохода увеличился на 1 %. А это значит, что на каждые 100 тенге реализации маржинальный доход составит 1 тенге.

В дальнейшем можно наблюдать, что операционный рычаг снизился на 0,06%. Низкий уровень операционного рычага означает, что на относительно низкий уровень постоянных затрат приходится высокий уровень переменных затрат. Таким образом, наличие постоянных операционных издержек приводит к тому, что некоторое процентное изменение объемов продажи вызывает усиленное процентное изменений операционной прибыли (или убытка). При увеличении дохода рассматриваемой компании на 10%, прибыль увеличится на 16,9 % или на 525709,48 тыс. тенге. При этом следует помнить, что рычаг усиливает, не только прибыли компании, но и ее убытки.

Точка безубыточности в денежном выражении показывает сумму выручки, которая позволяет фирме полностью рассчитаться по всем переменным и постоянным расходам. На примере данной организации точка безубыточности составила 6460916 тыс. тенге. При приросте выручки на 28,76 % и затрат на 27,2% , темп прироста точки безубыточности составил 22,63%. Таким образом, точка безубыточности возросла прямо пропорционально с выручкой и издержками. Маржа безопасности показывает, что объем реализации может сократиться на 93226457 тыс. тенге прежде чем организация начнет нести убытки. То есть фактическая выручка должна быть на 59,07 % меньше планируемой, чтобы предприятие оказалось в зоне убытка, или же сокращение объема реализации на 59,07% до безубыточного состояния. В сравнение с 2013 годом маржа безопасности увеличилась на 2333486 тыс. тенге или же в процентном соотношении составило 2,05%, что непосредственно оказалось позитивным аспектом.

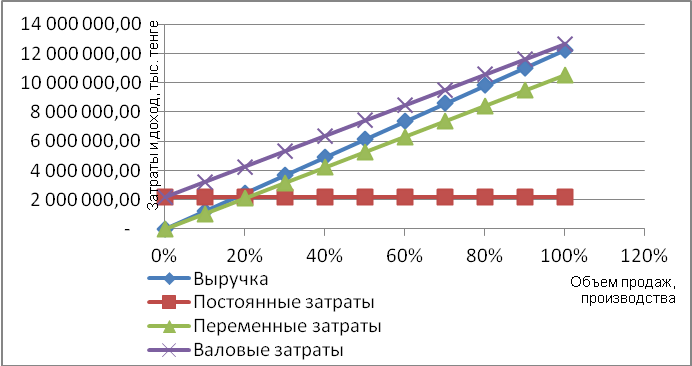

На рисунке 1 показан график точки безубыточности данного предприятия на 2014 год. Точка безубыточности есть пересечение двух прямых (выручки и валовых затрат).

Рисунок 1. График точки безубыточности на 2014 год.

В таблице 2 рассмотрим как влияет изменение переменных затрат на величину маржинального дохода, маржи безопасности, прибыли, операционного рычага и точки безубыточности.

Таблица 2- Влияние изменения переменных затрат на показатели

№ | Показатели | 2013 г. | Условное значение | Отклонение(+,-) | Темп прироста,%(+,-) | 2014 г. | Отклонение(+,-) | Темп прироста,%(+,-) |

1 | Затраты, в т. ч., тыс. тенге | 9962623 | 12247402 | 2284779 | 22,93 | 12672856 | 425454 | 3,47 |

2 | переменные | 8232250 | 10517029 | 2284779 | 27,75 | 10517029 | 0 | 0 |

3 | постоянные | 1730373 | 1730373 | 0 | 0 | 2155827 | 425454 | 24,59 |

4 | Выручка, тыс. тенге | 12257985 | 12257985 | 0 | 0 | 15783563 | 3525578 | 28,76 |

5 | маржинальный доход, тыс. тенге | 4025735 | 1740956 | -2284779 | -56,75 | 5266534 | 3525578 | 202,51 |

6 | Прибыль, тыс. тенге | 2295362 | 10583 | -2284779 | -99,54 | 3110707 | 3100124 | 29293,43 |

7 | коэф марж дохода | 0,33 | 0,14 | -0,19 | -56,75 | 0,333672 | 0,19 | 134,94 |

8 | операционный рычаг | 1,75 | 164,5 | 162,75 | 9279,61 | 1,693034 | -162,81 | -98,97 |

9 | точка безубыточности, тыс. тенге | 5268823 | 12183471 | 6914647 | 131,24 | 6460916 | -5722555 | -46,97 |

10 | маржа безопасности, тыс. тенге | 6989162 | 74514 | -6914647 | -98,93 | 9322647 | 9248133 | 12411,21 |

11 | маржа безопасности,% | 57,02 | 0,61 | -56,41 | -98,94 | 59,07 | 58,46 | 9616,58 |

В 2013 году при увеличении переменных затрат на 2284779 тыс тенге, темп прироста составил 27,75%.Это повлияло на уменьшение маржинального дохода на ту же сумму (-2284779 тыс. тенге), а также прибыли на аналогичную сумму. Так как прибыль уменьшилась, коэффициент маржинального дохода снизился на 56,75%.А точка безубыточности возросла на 6914647 тыс. тенге и составила 12183471 тыс. тенге. В итоге, маржа безопасности, под воздействием влияния изменений точки безубыточности, была уменьшена на 6914647 тыс. тенге и составила 74514 тыс. тенге.

Таким образом, можно сделать вывод, что увеличение переменных затрат ведет собой ряд негативных последствий, таких как уменьшение прибыли на 99,54%,а состояние при котором предприятие не будет нести убытков (прибыли) значительно возросла на 131,24%.

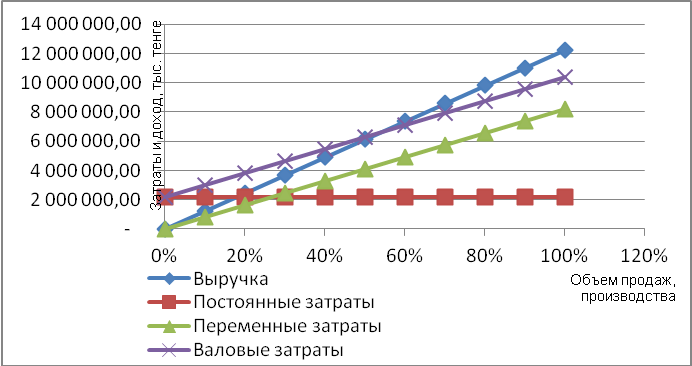

На рисунке 2 можно наблюдать, как изменилась точка безубыточности при возрастании переменных затрат.

Рисунок 2. Влияние переменных затрат на точку безубыточности

В таблице 3 рассмотрим как влияет изменение постоянных затрат на величину маржинального дохода, маржи безопасности, прибыли, операционного рычага и точки безубыточности.

Таблица 3 Влияние постоянных затрат на показатели

№ | Показатели | 2013 г. | Условное значение | Отклонение(+,-) | Темп прироста,%,(+,-) | 2014 г. | Отклонение(+,-) | Темп прироста,%,(+,-) |

1 | Затраты, тыс. тенге, в т. ч. | 9962623 | 10388077 | 425454 | 4,27 | 12672856 | 2284779 | 21,99 |

2 | переменные | 8232250 | 8232250 | 0 | 0 | 10517029 | 2284779 | 27,75 |

3 | постоянные | 1730373 | 2155827 | 425454 | 24,59 | 2155827 | 0 | 0 |

4 | Выручка, тыс. тенге | 12257985 | 12257985 | 0 | 0 | 15783563 | 3525578 | 28,76 |

5 | маржинальный доход, тыс. тенге | 4025735 | 4025735 | 0 | 0 | 5266534 | 1240799 | 30,82 |

6 | Прибыль, тыс. тенге | 2295362 | 1869908 | -425454 | -18,54 | 3110707 | 1240799 | 66,36 |

7 | коэф марж дохода | 0,33 | 0,33 | 0 | 0 | 0,333672 | 0,005255 | 30,82 |

8 | операционный рычаг | 1,75 | 2,15 | 0,399049 | 22,75 | 1,693034 | -0,45987 | -21,36 |

9 | точка безубыточности, тыс. тенге | 5268823 | 6564291 | 1295467 | 24,59 | 6460916 | -103375 | -1,57 |

10 | маржа безопасности, тыс. тенге | 6989162 | 5693694,2 | -1295467 | -18,54 | 9322647 | 3628953 | 63,74 |

11 | маржа безопасности,% | 57,02 | 46,45 | -10,57 | -18,54 | 59,07 | 12,62 | 27,16 |

В 2013 году при увеличении постоянных затрат на сумму 425454 тыс. тенге (темп прироста 24,59%), на маржинальный доход это не оказало никакого влияния, а прибыль же была уменьшена на 425454 тыс. тенге(18,54%).

Операционный рычаг возрос на 22,75%, т. е. степень использования постоянных издержек на предприятии увеличилась. Точка безубыточности возросла на 24,59%, на столько процентов, на сколько возросли постоянные затраты. Разница между планируемой выручкой и выручкой в точке безубыточности была уменьшена на 18,54%.

Однако в 2014 году маржа безопасности увеличилась на 63,74%, что является благоприятным фактором. Точка безубыточности была подвержена снижению на 1,57%.

На рисунке 3 можно наблюдать, как изменилась точка безубыточности при возрастании постоянных затрат.

Рисунок 3.Влияние постоянных затрат на точку безубыточности

Таким образом, точка безубыточности является крайне важным показателем при планировании объемов производства и продаж. Этот показатель также позволяет понять соотношение затрат и доходов и принять решения по поводу изменения цен на товары (работы, услуги).

А также, можно выявить закономерность, что состояние безубыточности при высоких (низких) постоянных затратах достигается при гораздо большем (меньшем) объеме продаж, чем для фирм с высокими (низкими) переменными затратами.

Конечно, CVP анализ проводится с учетом ряда допущений и ограничений, таких как: область релевантности, ограничения и допуски. А также CVP анализ основан на краткосрочной зависимости между объемом производства и поступлениями, затратами и прибылью.

Литература:

«Управленческий учет»- Алматы, 2014.- 320 с. , - статья «Оценка взаимосвязи затрат, объема продаж и прибыли на нефтеперерабатывающем производстве на примере ТОО «АНПЗ», KazNu Bulletin. Economy series.№6(112).2015- С.164-166. Управленческий учет. Учебное пособие, разработанное на основе стандартов бухгалтерского учета. Третье издание. Часть 1.- 96 с. «Управленческий учет»г. Алматы, 2010 г - 320 c. , «Управленческий учет» г. Москва 2009г. - 262 с. « Управленческий учет»- «Юнита Дана», 2004 - 289 с. Управленческий учет: учебное пособие/ под ред – М:ИД ФБК - Пресс, 2000.- 512 с. Материалы финансовой отчетности предприятия АО «Баян Сулу» Учетная политика АО «Баян Сулу» «Краткосрочная финансовая политика. Конспект лекций.» Таганрог: Издательство НОУ ВПО ТИУиЭ, 2010.- Режим доступа: www. aup. ru