Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2.Математические основы кредитования.

При изучении основных понятий кредитования, его сущности и его составляющих; информации, представленной в периодической печати, выявились основные направления математики, лежащие в основе кредитования.

Процентом числа (или от числа) называется сотая часть этого числа. Если число умножить на 100, то получим процентное выражение числа. Процентные вычисления имеют самое широкое (по сравнению с другими дробями) практическое применение в повседневной жизни.

В процентах измеряют изменение цен; количество людей, принявших участие в выборах, содержание примесей в металлах; влажность воздуха; успеваемость учащихся в школе; количество жарких дней в году; точность вычислений; прирост населения; рождаемость и смертность и т. п.

Особенно часто проценты используются в финансовых операциях. Если некоторая величина А вырастает на n% в год (или за другой промежуток времени), то это означает, что она увеличится на величину, равную n% от А, т. е. на![]()

![]() .

.

В результате новое значение А1 станет равным A1=А+![]()

![]() = А(1+

= А(1+![]()

![]() ).

).

Дальше увеличение величины А связано с тем, от какой величины будет исчисляться процент. Если исчисление будет происходить от первоначальной величины, то говорят об увеличении А по закону простых процентов. Если же от увеличенной в течение года величины А1, то говорят, что величина А возрастает по закону сложных процентов.

В случае когда величина А возрастает на одну и ту же величину,

через k лет значение величины А составит![]()

![]() ,

,

то![]() = (А+

= (А+![]()

![]() ) +

) + ![]()

![]() =А +

=А + ![]()

![]() .

.

Через k лет значение величины А составит Ak=A(1+![]()

![]() ).

).

Это соотношение называется формулой простых процентов. В случае сложных процентов величина А в течение второго года увеличится на

![]() =

= ![]() А(1+

А(1+![]() ), отсюда следует

), отсюда следует

![]() =

=![]() +

+![]() = А· (1+

= А· (1+ ![]() ) +

) +![]() А(1+

А(1+![]() ) =А(1+

) =А(1+![]() ) (1+

) (1+![]() ) = А· (1+

) = А· (1+ ![]() )?.

)?.

Через k лет значение величины составит А·(1+![]() )k. Это соотношение называется формулой сложных процентов.

)k. Это соотношение называется формулой сложных процентов.

Если ежегодная ставка, т. е. величина процента, изменяется, то формула простых процентов примет вид![]() , а формула сложных процентов

, а формула сложных процентов ![]() .

.

Основными задачами на проценты являются следующие:

1) нахождение процентов от числа;

2) нахождение числа по его процентам;

3) нахождение процентного соотношения нескольких чисел;

4) нахождение сложных процентов при заданной процентной ставке;

Решение этих задач в общем виде может быть представлено следующим образом:

- n% от числа А равно А ·

3.Основные понятия

Кредит (от лат. credit - он верит) — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Продавец кредита — кредитор, ссудодатель.

Покупатель кредита — должник, дебитор, ссудополучатель, заемщик.

Специфические условия, на которых предоставляется кредит, составляют основные принципы кредитования.

Основными принципами кредитования являются возвратность, срочность и платность.

Кредитное соглашение — письменный договор кредитора и должника при предоставлении или получении кредита, подробно оговаривающий условия возвратности, срочности и платности.

Согласно ст. 848 ГК ПМР по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Кредитный риск — риск не возврата дебитором кредитору кредита. Страхование кредитного риска — система мер по обеспечению возврата кредитору ссуды в срок.

Обеспеченность кредита — дополнительный принцип кредитования, который всегда включается в кредитное соглашение.

С принятием закона "О банках и банковской деятельности" коммерческие банки получили возможность выдавать своим клиентам кредиты под различные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

материальные ценности, оформленные залоговым обязательством;

гарантии посредников платежеспособных юридических и физических лиц (банков и т. п.);

страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

Платность кредита - означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Целевая направленность кредита - создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности. Этот принцип предполагает выдачу ссуды под четкую цель ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами. Наиболее стабильным считается кредитование на производительные цели, когда вложенные деньги дают реальную отдачу - прибыль.

Платежеспособность — это способность заемщика погасить кредит в сроки с процентами. Зависит от экономических и социально-политических факторов.

4. Основные формы кредита

Различают следующие основные формы кредита:

краткосрочный, выдаваемый, как правило, на срок до года, предназначенный преимущественно для формирования оборотных средств предприятий, фирм;

долгосрочный, предоставляемый на срок свыше года и используемый в основном в качестве инвестиционного капитала;

гарантированный, предоставляемый под гарантию, под обеспечение;

государственный, в котором в качестве заемщика выступает государство, а в роли кредитора - физические и юридические лица, приобретающие государственные ценные бумаги (облигации, казначейские сертификаты и др.);

банковский, предоставляемый банками в денежной форме;

потребительский, предоставляемый потребителям товаров и услуг и используемый для удовлетворения потребительских нужд;

коммерческий, предоставляемый юридическими и физическими лицами друг другу по долговым обязательствам или предоставляемый в товарной форме продавцами покупателям (продажа в рассрочку);

международный (иностранный), предоставляемый продающей стороной покупающей стороне в форме аванса для закупки товаров у продающей стороны;

ипотечный, предоставляемый под залог недвижимости.

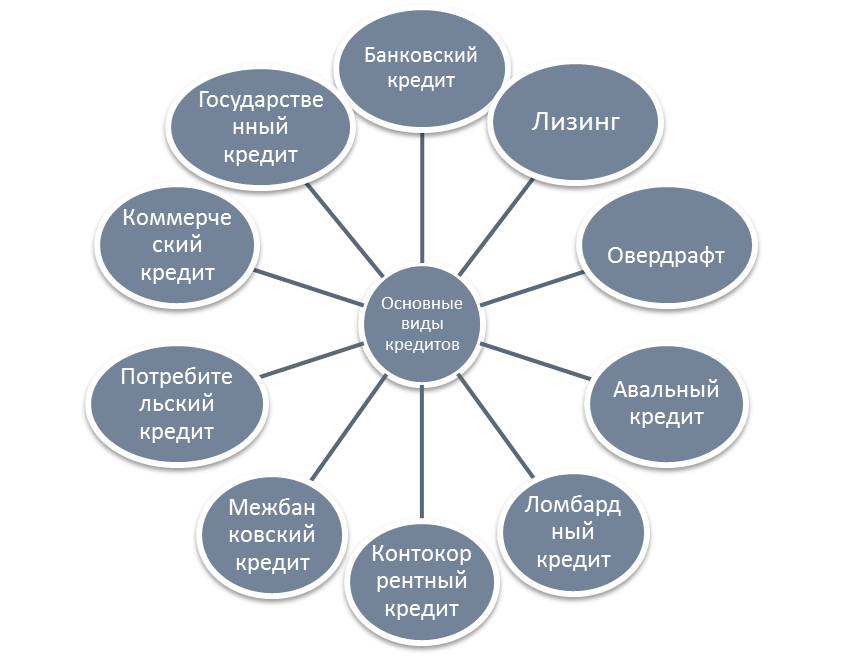

5. Виды кредитов (рис.1)

Рис. 1

Банковский кредит— это предоставление ссуды в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |