Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ МЕХАНИЗМА ВЕДЕНИЯ АНАЛИТИКИ НЕ НА СУБСЧЕТАХ, А В АНАЛИТИЧЕСКОМ УЧЕТЕ.

Данный механизм добавлен для устранения разницы в разрезах учета между ДЦППО и ЦППО при выгрузке документов (БЗ).

А так же для:

- формирования отчетов для ЦАФК по направлению расходов, которые заложены на командировки (счет20812) в ЦППО; контроля расхода бюджетных обязательств (счет 50211) в ЦППО.

Описание доработки

Созданы два вида аналитического учета:

1. Командировочные расходы.

Имеет значения:

1- суточные;

2- проживание;

3- проезд.

2. Обязательства.

Имеет значения:

1 - принятые обязательства в целом по контракту;

2 - денежные обязательства, которые приняты по документу-основанию (акт выполненных работ, например) по контракту;

3 - принятые бюджетные обязательства по единственному поставщику, которые ЦОКР вынужден размещать на площадке закупок.

Действия пользователя в ДЦППО:

Пункт меню: Общесистемные справочники\Бухгалтерский учет\План счетов. Рабочий Выбрать счет 120812В окне Аналитический учет по кнопке «добавить аналитику» ![]() выбрать в справочнике значение «Командировочные расходы» (Рисунок 1)

выбрать в справочнике значение «Командировочные расходы» (Рисунок 1)

Рисунок 1

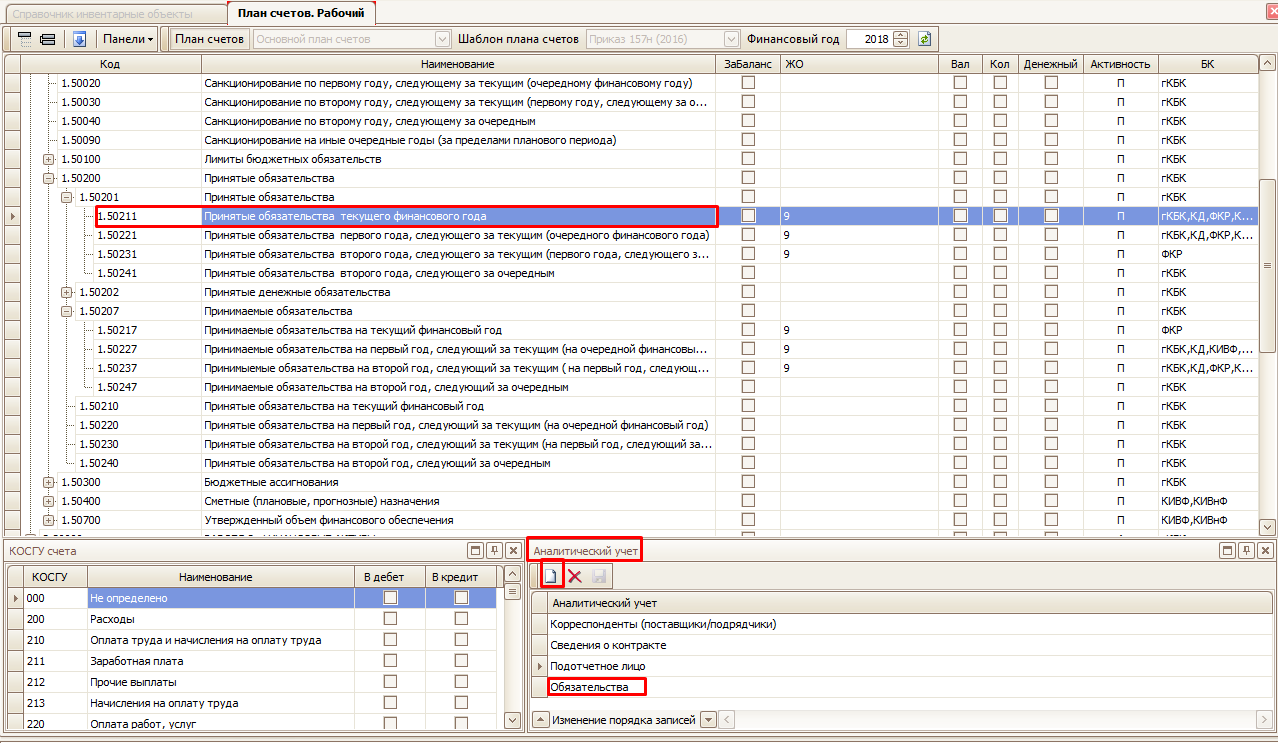

Выбрать счет 150211В окне Аналитический учет по кнопке «добавить аналитику» ![]() выбрать в справочнике значение Обязательства (Рисунок 2)

выбрать в справочнике значение Обязательства (Рисунок 2)

Рисунок 2

Рекомендуем:- начиная с 01.01.2018, для корректного формирования аналитики БЗ в ЦППО в сформированных проводках ДЦППО при принятии к учету или подтверждении по указанным выше счетам проставить аналитические признаки; с 01.01.2018 не использовать субсчета к счетам 120812 и 150211.

Последствия ведения учета на субсчетах, а не по аналитическим признакам:

в ЦППО не будет информация в регистре бух. учета «Оборотная ведомость» по командировкам и обязательствам.