Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Международное структурированное финансирование: особенности и тенденции развития

International Structured Financing: peculiarities

and development trends

Аспирант, Учреждение образования «Белорусский государственный экономический университет», г. Минск

Научный руководитель: доктор экономических наук, профессор

Аннотация. В работе раскрыты теоретические основы международного структурированного финансирования, включающие авторское определение международного структурированного финансирования, его преимущества, основные признаки, формы, факторы влияния. Определены особенности и тенденции развития синдицированного финансирования в современной мировой экономике, влияние мирового финансово-экономического кризиса 2008—2010 гг. на мировой рынок синдицированного финансирования и рынок стран СНГ.

Annotation. In this work the theoretical grounds of International Structured Financing are disclosed including the author’s definition of International Structured Financing, its advantages, main attributes, forms, factors of influence. The specific characteristics and trends in development of syndicated lending in the world economy, the impact of the world financial and economic crisis of 2008—2010 on the world market of syndicated loans and CIS regional market are determined.

Ключевые слова: международное структурированное финансирование, синдицированный кредит, международный финансовый рынок, мировой рынок капитала, кредитор, банк, инвестиции, кредитные ноты, стоимость кредита

Key words: international structured financing, syndicated loan, international financial market, world capital market, the lender, bank, investments, credit notes, cost of credit

Рост потребности предприятий в финансовых ресурсах обусловлен необходимостью пополнения оборотных средств и осуществления инвестиций. Однако даже при наличии источников фондирования банк не всегда может прокредитовать дорогостоящий проект вследствие нормативных ограничений и жесткого риск-менеджмента. Решением этой проблемы, согласно мировой практике, являются внешние заимствования ресурсов на относительно дешевом международном финансовом рынке.

Для эффективного использования сложных структурированных форм международного финансирования необходимо наличие качественного и системно проработанного методологического материала и понятийного аппарата, которым можно было бы руководствоваться при осуществлении международных сделок и который до сих пор отсутствует. Это обусловлено тем, что структурирование финансовых потоков как явление зародилось в зарубежных странах в середине 80-х гг. ХХ в. и только с недавнего времени начата его научная разработка.

На основе проведенного анализа предлагается определить, что международное структурированное финансирование (МСФ) — это форма международного движения капитала, обеспечиваемая залогом будущих поступлений заранее определенных денежных потоков или иных активов, имеющая целевое назначение и осуществляемая с привлечением нескольких инвесторов.

Таблица 1 -- Характеристики международного структурированного финансирования

Характеристики международного структурированного финансирования | |||

Признаки | Формы | Факторы влияния | |

Наличие нескольких контрагентов Долгосрочный характер финансирования Объект финансирования — внешнеторговый контракт или инвестиционный проект Международный характер финансирования Связанный характер финансирования Ограничение по минимальной сумме финансируемого контракта/кредита | Синдицированное финансирование ЭКА-финансирование Выпуск кредитных нот Эмиссия еврооблигаций | Внутренние | Внешние |

Инвестиционная привлекательность страны или региона, страновой рейтинг Степень интеграции финансового рынка страны в мировую экономику Уровень капитализации национальной банковской системы Степень открытости экономики Степень разработанности инвестиционного законодательства | Состояние мировой экономики и конъюнктуры мирового рынка капитала Наличие специализированных институтов (ЭКА) в странах-партнерах по внешней торговле Отсутствие барьеров по движению капитала между странами Наличие открытых лимитов финансирования на страну или регион Конкурентоспособность импортируемых товаров, по которым привлекается связанное финансирование |

Примечание — Источник: собственная разработка.

Представляется, что данное определение носит более универсальный характер и соответствует характеристикам основных форм международного структурированного финансирования (см. табл. 1).

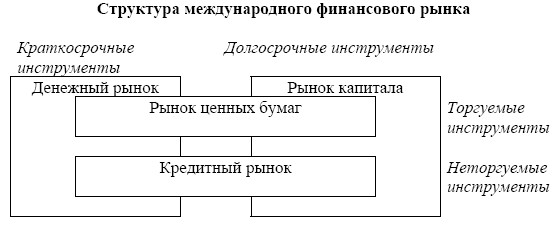

МСФ играет важную роль в развитии мирового финансового рынка, предоставляя ряд комплексных финансовых инструментов, позволяющих привлечь иностранный капитал. Эти инструменты являются как результатом эволюции рынка, так и фактором его развития. Современная структура международного финансового рынка и место, которое занимают инструменты МСФ в нем, представлены на рисунке 1.

Рисунок 1 — МСФ в структуре международного финансового рынка

Примечание — Источник: собственная разработка на основе [2].

Инструменты структурированного финансирования присутствуют как на рынке капитала, включая некоторые сегменты рынка ценных бумаг (секьюритизированные инструменты, еврооблигации, кредитные ноты), так и на кредитном рынке — в форме синдицированных кредитов, инструментов долгосрочного финансирования экспортно-импортных контрактов под покрытие экспортных страховых агентств (ЭКА-финансирование) и др.

Основными характеристиками инструментов международного структурированного финансирования являются: вид валюты кредита и платежа, сумма финансирования, срок, условия использования и погашения, стоимость кредита, вид обеспечения, методы страхования рисков (привлечение ЭКА).

Синдицированная форма кредитования занимает в системе инструментов международного структурированного финансирования особое место.

Синдицированный кредит (СК) — это кредит, привлекаемый одним заемщиком из нескольких источников и структурируемый, организуемый и управляемый одним или несколькими банками, называемыми уполномоченными организаторами [4].

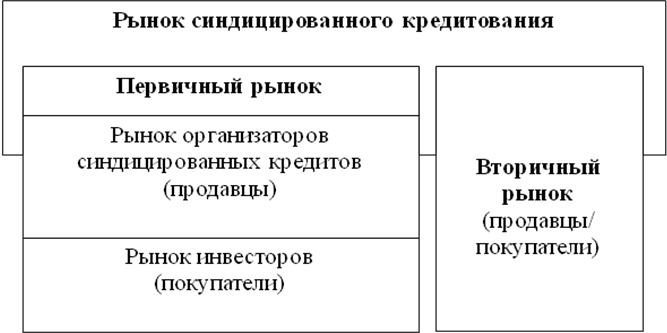

На основе анализа мирового рынка синдицированного финансирования структуру первичного рынка целесообразно представить рынком организаторов синдицированных кредитов и рынком инвесторов (см. рис. 2).

Рисунок 2 — Структура мирового рынка СК

Примечание — Источник: собственная разработка.

На современном мировом рынке международного структурированного финансирования, как показал анализ, преобладают 3 основных типа сделок по синдицированию финансовых ресурсов: подписанная сделка, сделка по принципу наилучших усилий и клубная сделка.

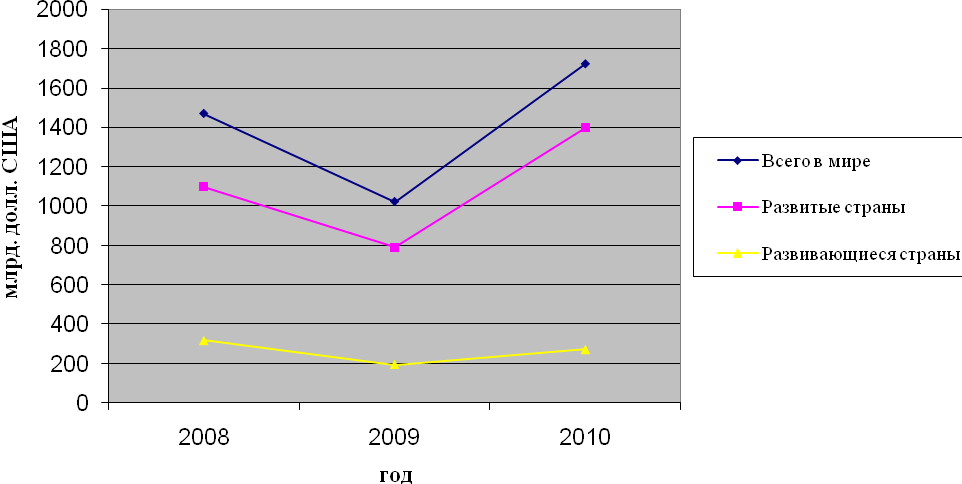

Пик активности мирового рынка синдицированного кредитования пришелся на второй квартал 2007 г., когда мировой объем подписанных сделок составил 814,5 млрд долл. США [13]. Значительное падение объема синдицированного кредитования в мире в 2009 г. (см. рис. 3) обусловлено влиянием мирового финансово-экономического кризиса. Причем в наибольшей степени от этого пострадали финансовые рынки развитых стран. Однако в 2010 г. мировой рынок синдицированных кредитов не только восстановился до прежнего уровня, но и превысил его, что доказывает его гибкость и универсальность СК вследствие относительно низкого уровня риска отдельного кредитора.

Рисунок 3 — Объем синдицированного кредитования в мире за 2008—2010 гг.

Рисунок 3 — Объем синдицированного кредитования в мире за 2008—2010 гг.

Примечание — Источник: собственная разработка на основе [7].

Анализ состояния мирового рынка синдицированного кредитования в 2011 г. показал, что его объем достиг 3,9 трлн долл. США, увеличившись на 42 % по сравнению с 2010 г. Это максимальное значение после 2007 г., за который объем рынка составил 4,8 трлн долл. США. В 2011 г. в мире было заключено более 8700 сделок СК, что на 21 % больше чем в 2010 г. Европейский рынок СК характеризовался в 2011 г. следующими особенностями: укрупнением средней суммы сделки (292 сделки превышали сумму в 1 млрд долл. США в сравнении с 227 сделками за 2010 г.); увеличением количества сделок инвестиционного класса (до 217 синдицированных кредитов по сравнению с 173 сделками в 2010 г.); увеличение среднего срока сделки до 5,1 года (5,0 лет в 2010 г.) [13].

Основные тенденции проявились в интенсификации использования синдицированных кредитов для рефинансирования существующих долговых обязательств; направлении примерно 1/3 привлекаемых средств на торговое финансирование; уменьшении объемов финансирования сделок по слияниям и поглощениям; отклонении от практики привлечения синдицированного кредита для осуществления левереджевого выкупа.

Синдицированные кредиты в значительном объеме торгуются на вторичном рынке США и стран Западной Европы. Причем особенно успешны в продаже синдицированной задолженности банки США, передавшие в 2005 г. около четверти своих проблемных активов небанковским инвесторам [6]. Объем вторичного рынка постоянно рос до кризисного периода (2008—2010 гг.), продемонстрировав свое максимальное значение в 2007 г., однако, он все еще остается довольно небольшим по сравнению с общим объемом рынка.

До мирового финансово-экономического кризиса рынок СК стран СНГ практически полностью состоял из ведущих международных банков и их дочерних структур. В 2007 г. объем рынка составил около 87 млрд долл. США. Начиная с четвертого квартала 2007 г. стоимость СК резко увеличилась. Для ведущих российских финансовых институтов рост маржи в среднем составил 34 б. п., для крупнейших российских компаний — от 70 до 100 б. п. [5].

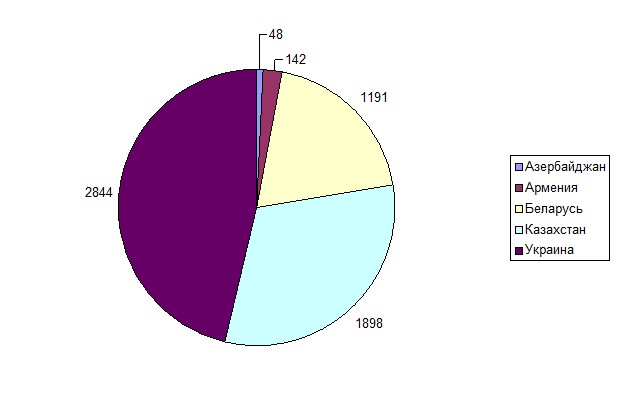

В 2011 г. наблюдалась тенденция к увеличению количества сделок, причем за три квартала 2011 г. объем закрытых сделок превысил показаг. На рынке преобладали клубные кредиты с относительно простой структурой и активным участием заемщика, практически отсутствовали необеспеченные сделки. Объем привлеченных синдицированных кредитов в странах СНГ (за исключением России) представлен на рис. 4. Российский рынок составил в 2011 г. 44,3 млрд долл. США, что на 8,1 млрд больше, чем годом ранее. Кредиты привлекались преимущественно на срок от 1 до 3 лет (см. табл. 2).

Таблица 2 — Сроки размещения и средняя процентная ставка по синдицированным кредитам в России за 2011 г.

Срок кредита, лет | Среднее значение процентной ставки, б. п. |

1 | 223,75 |

3 | 241,1 |

5 | 250 |

Примечание — Источник: собственная разработка.

Минимальный размер процентной ставки составил LIBOR + 175 б. п. (по сделке на 250 млн долл. США для -Банк»). Максимальный размер процентной ставки составил LIBOR + 400 б. п. (50 млн для БИНБАНКА) [5].

Рисунок 4 — Объем привлеченных синдицированных кредитов в странах СНГ (кроме РФ) за 2011 г., млн долл. США

Примечание — Источник: собственная разработка на основе [3].

В целом объем привлеченных синдицированных кредитов в СНГ составил в 2011 г. 50,4 млрд долл. США, увеличившись практически на 10 млрд по сравнению с 2010 г. (40,6 млрд) [3]. Отраслевая структура заемщиков из стран СНГ выглядит следующим образом (см. табл. 3):

Таблица 3 — Отраслевая структура заемщиков синдикаций в странах СНГ в 2011 г.

Страна | Отрасль экономики |

Россия | Банковский сектор |

Украина | Металлургическая промышленность |

Казахстан | Нефтегазовая промышленность |

Беларусь | Горно-химическая промышленность |

Армения | Металлургическая промышленность |

Примечание — Источник: собственная разработка на основе [3].

Самым активным заемщиком на рынке России стал банковский сектор. За 2011 г. банки подписали 16 кредитных соглашений на сумму 10,2 млрд долл. США. Крупнейшей сделкой на белорусском рынке стал кредит на 1 млрд долл. США. Три белорусских банка заняли в общей сложности около 191 млн долл. США. Итого сумма синдицированных заимствований за год составила 1191 млн долл. США.

Литература

1 Беляков, А. От ВЗЛЕТА к падению / А. Беляков // Cbonds Review. — 2008. — № 12. — С. 33—35.

2 Моисеев, финансовые рынки и международные финансовые институты / . — М.: МФПА, 2003. — С. 7 —12.

3 Павлов, Ю. Полет нормальный / Ю. Павлов // Cbonds Review. — 2012. — № 1. — С. 113—115.

4 Пинягин, кредитование в Республике Беларусь // Банковский Вестник — 2010. —№ 1 (474). — С. 59-63.

5 Уюсова, синдикатов — инновационный рынок / // Cbonds Review. — 2011. — № 10. — С. 44—47.

6 Securities Industry and Financial Markets Association (SIFMA). Statistics and data pertaining to financial markets and the economy. [Electronic resource] — Mode of access: http://www. sifma. org/research/statistics. aspx— Date of access: 10.02.2013.

7 Signed international syndicated credit facilities [Electronic resource] / Bank for International Settlements. — 2013. — Mode of access: http://www. bis. org/ publ/qtrpdf/ r_qa1303_anx10.pdf — Date of access: 20.03.2013.

8 Syndicated Loans Review [Electronic resource] / Thomson Reuters. — 2012. — Mode of access: http://www. /business_units/financial/ league_tables/syndicated_loans/. — Date of access: 11.03.2013.