Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Начисление заработной платы производится в соответствии с принятой в организации системой оплаты труда. В затраты на производство начисленная заработная плата включается следующим образом:

- непосредственно на счет основного производства (счет 20) – прямая заработная плата; на счет общепроизводственных расходов (счет 25) – заработная плата обслуживающего и управленческого персонала цехов; на счет общехозяйственных расходов (счет 26) – заработная плата обслуживающего и управленческого персонала управления организации; на счет потерь от брака (счет 28) – заработная плата по исправлению брака.

С сумм начисленной заработной платы производится исчисление страховых взносов в соответствии с главой 34 Налогового кодекса РФ:

- на обязательное социальное страхование; на обязательное медицинское страхование; на обязательное пенсионное обеспечение;

а также на основании федерального закона :

- на обязательное страхование от несчастного случая и профессиональных заболеваний.

Задание

Прежде, чем приступить к заполнению журнала регистрации фактов хозяйственной жизни в части учета расчетов по оплате труда и обязательному пенсионному, медицинскому и социальному страхованию (табл. 3.5), определите суммы начисленных заработной платы и страховых взносов, а также их распределение в табл. 3.4.

Примените действующие тарифы страховых взносов, установленные законодательством. В отношении тарифа взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний информация приведена в Исходных данных к курсовому проекту.

Результаты расчетов приведите в полных рублях без пробелов (например, правильно будет 100000, неправильно - 100 000).

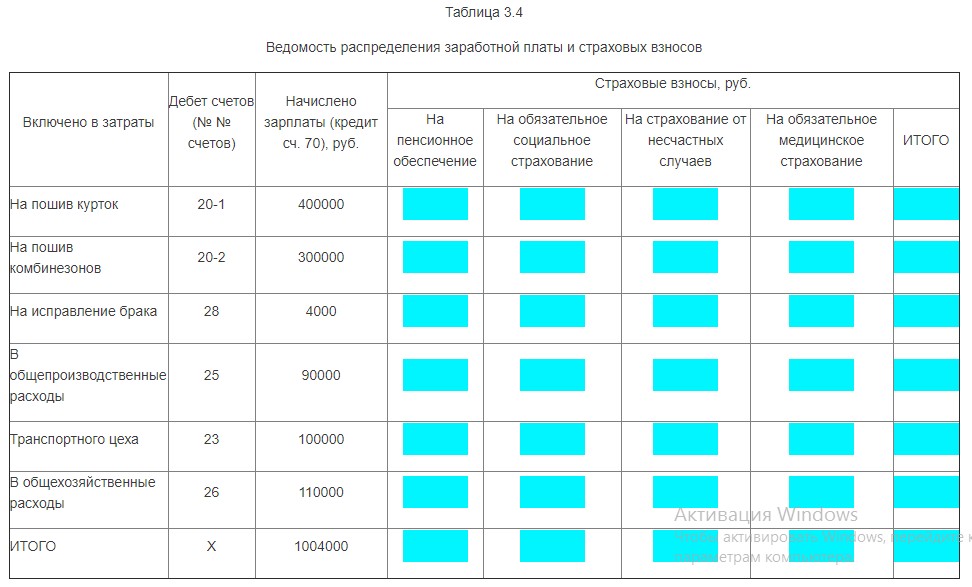

Таблица 3.4

Ведомость распределения заработной платы и страховых взносов

Включено в затраты | Дебет счетов (№ № счетов) | Начислено зарплаты (кредит сч. 70), руб. | Страховые взносы, руб. | ||||

На пенсионное обеспечение 22% | На обязательное социальное страхование 2,9% | На страхование от несчастных случаев 1% | На обязательное медицинское страхование 5,1% | ИТОГО | |||

На пошив курток | 20-1 | 400000 |

|

|

|

|

|

На пошив комбинезонов | 20-2 | 300000 |

|

|

|

|

|

На исправление брака | 28 | 4000 |

|

|

|

|

|

В общепроизводственные расходы | 25 | 90000 |

|

|

|

|

|

Транспортного цеха | 23 | 100000 |

|

|

|

|

|

В общехозяйственные расходы | 26 | 110000 |

|

|

|

|

|

ИТОГО | Х | 1004000 |

|

|

|

|

|

Далее переходите к заполнению журнала регистрации (табл. 3.5).

В данном журнале по каждому факту хозяйственной жизни проставьте корреспонденцию счетов, а в отдельных случаях отразите и субсчета (укажите их коды, например, 70 или 20-1) и сумму факта хозяйственной жизни (в рублях и копейках: правильно, например, будет 20,00, неправильно - 20 или 20,0). Если потребуется, то произведите расчеты. Для отдельных операций потребуется информация табл. 3.4.

Используйте кодификацию счетов, отраженную в таблице 1 (см. документ Таблица 1). Ввод чисел осуществляется без пробелов (например, правильно будет 100000,00, неправильно - 100 000,00).

Таблица 3.5

Журнал регистрации фактов хозяйственной жизни за январь 20ХХг.

№ оп. | Содержание операции | Корр. счета | Суммы по варианту, руб. и коп. | |

Д | К | |||

Учет расчетов по оплате труда и другим выплатам | ||||

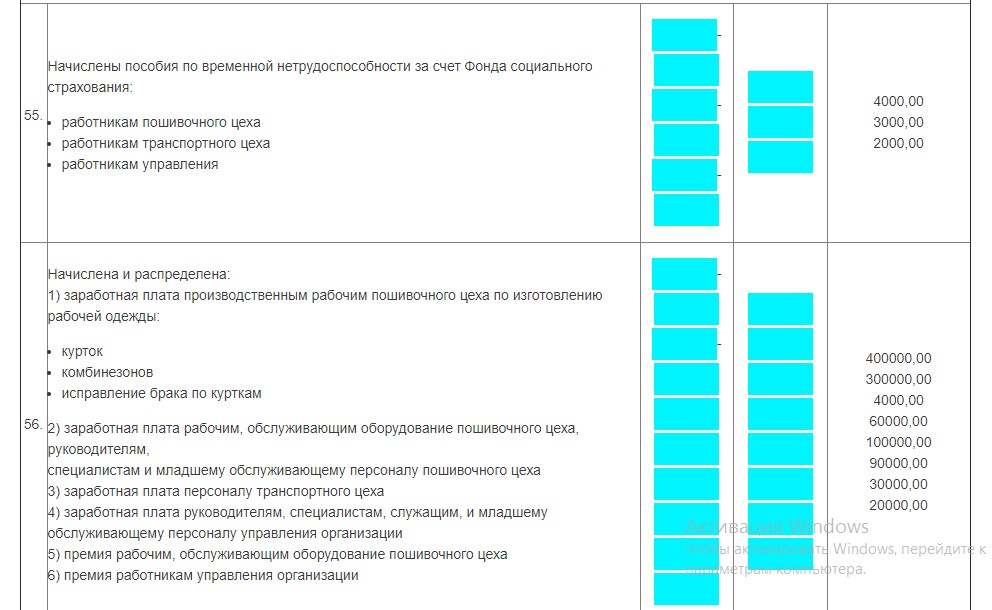

55. | Начислены пособия по временной нетрудоспособности за счет Фонда социального страхования:

|

|

| 4000,00 |

56. | Начислена и распределена:

2) заработная плата рабочим, обслуживающим оборудование пошивочного цеха, руководителям, |

|

| 400000,00 |

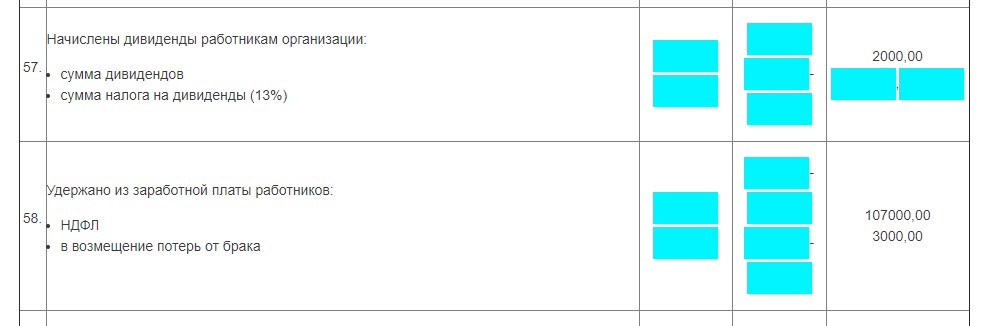

57. | Начислены дивиденды работникам организации:

|

|

| 2000,00 |

58. | Удержано из заработной платы работников:

|

|

| 107000,00 |

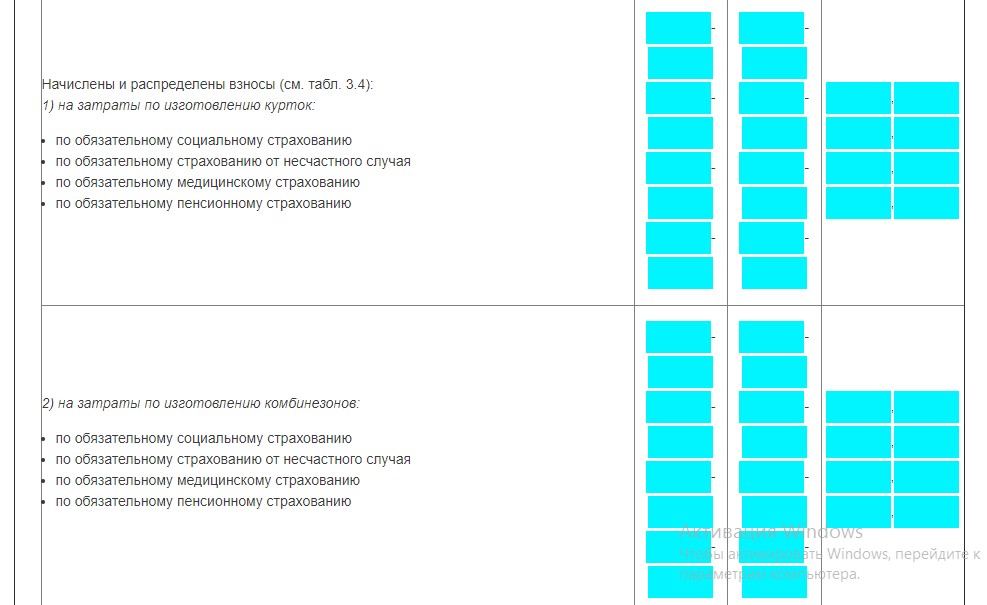

59. | Начислены и распределены взносы (см. табл. 3.4):

|

|

|

|

2) на затраты по изготовлению комбинезонов:

|

|

|

| |

3) на затраты по исправлению брака:

по обязательному пенсионному страхованию |

|

|

| |

4) на общепроизводственные расходы:

|

|

|

| |

5) на затраты транспортного цеха:

|

|

|

| |

6) на общехозяйственные расходы:

|

|

|

|