Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задача 6.

По выборочным данным 15 предприятий одной отрасли найдена средняя себестоимость единицы продукции. Она составила хв=4,85 руб. При этом исправленное среднее квадратическое отклонение Sx оказалось равным 0,94 руб. Аналогично была вычислена средняя себестоимость единицы продукции по 12 предприятиям той же отрасли, она составила в=5,07 руб., а Sy=1,02 руб. При уровне значимости 0,01 выявить существенность различия средней себестоимости единицы продукции на предприятиях, считая, что выборки извлечены из нормально распределенных генеральных совокупностей Х и Y.

Запишем условие задачи:

nx=15

Sx = 0,94 р. | ny = 12

Sy = 1,02 р |

б = 0,01 |

Решение:

Признак Х – средняя себестоимость единицы продукции у предприятий первой группы

Признак У – средняя себестоимость единицы продукции у предприятий второй группы

Признаки имеют нормальный закон распределения.

Н0: М(Х)=М(Y)

Н1: М(Х)<М(Y)

Критическая область левосторонняя. Выбор критической области осуществляется исходя из вида конкурирующей гипотезы Н1. правосторонняя критическая область выбирается в том случае, если Н1:>; левосторонняя критическая область выбирается в том случае, если Н1:‹.

б = 0,01.

Возникает необходимость сравнения двух или большего числа средних значений. В таких случаях важно установить, является ли разница результатов статистически значимой. При рассмотрении этого вопроса сначала выясняют, насколько значима разница в дисперсиях сравниваемых значений. Проверку проводят с помощью F-критерия:

F = ![]()

![]() , где S большая = 1,02, а S меньшая = 0,94. F =

, где S большая = 1,02, а S меньшая = 0,94. F =

=

= ![]()

![]() = 1,1774

= 1,1774

Так как о генеральных димперсиях ничего не известно, то с помощью случайной величины F, которая имеет распределение Фишера-Снедекора с k1 и k2 степенями свободы, предварительно проверим вспомогательную нулевую гипотезу:

Н0: D(X) = D(Y)

Н1: D(X) > D(Y)

Критическая область правостороняя. б = 0,01.

k1 = 12-1=11, k2 = 15-1 = 14

Находим значение по таблице «Критические точки распределения Фишера-Снедекора» при уровне значимости 0,01.

Fкрит (0,01; 11; 14) = 4,30

Вывод: Сравниваем Fнабл и Fкрит (0,01; 11; 14). Так как Fнабл<Fкрит(0,01; 11; 14), то есть Fнабл попало в область принятия гипотезы, нет оснований отвергать нулевую гипотезу, по данным наблюдения D(Х)=D(Y), расхождение между исправленными выборочными дисперсиями (Sx2 и Sy2 ) случайное. Следовательно, можно проверить основную гипотезу.

Переходим к проверке основной гипотезы H0.

Предварительно выбираем конкурирующую гипотезу. В данном случае и х может быть

две:

1) Н1:М(Х)≠М(Y) (двусторонняя критическая область);

2) Н1 :М(Y)>М(X), так как x в< y в (правосторонняя критическая область).

Проверяем гипотезу Н0 в первом случае:

Н0: М(Х)=М(Y),

Н1: М(Х)≠М(Y).

Для проверки используется случайная величина.

Имеет распределение Стьюдента с k=nx+ny-2=15+12-2=25 степенями свободы.

Т = ![]()

![]() *

* ![]()

![]() = -0,582.

= -0,582.

По таблице критических точек распределения Стьюдента находим tкрит. дв(0,01;25)=2,79 (при двусторонней критической области). Сравниваем Тнабл и tкрит. дв(0,01;25).Так как |Тнабл|<tкрит. дв(0,01;25), то есть Тнабл не попало в критическую область, нулевая гипотеза не отвергается, следовательно, расхождение между выборочными средними не значимо. Таким образом, средние себестоимости единицы продукции на предприятиях совпадают.

Проверим гипотезу Н0 во втором случае:

Н0: М(Х)=М(Y),

Н1: М(Х)>М(Y).

Так как Тнабл≈-0,582, tкрит. пр(0,01;25)=2,49 (при односторонней (правосторонней)

критической области), то |Тнабл|<tкрит. пр(0,01;25), то есть Тнабл не попало в критическую

область, вывод аналогичен предыдущему.

Задача 7.

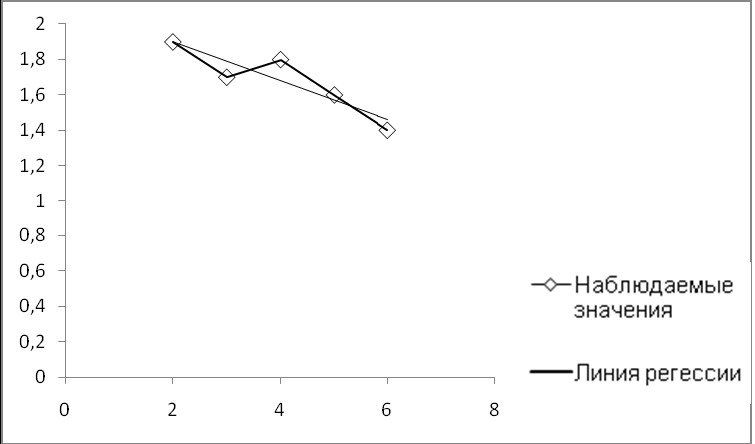

Определить тесноту связи выпуска продукции Х (тыс. шт.) и себестоимость одного изделия Y (руб.) на основе следующих данных:

Х | 2 | 3 | 4 | 5 | 6 |

Y | 1,9 | 1,7 | 1,8 | 1,6 | 1,4 |

Проверить значимость выборочного коэффициента корреляции при уровне значимости 0,05. Построить линейное уравнение регрессии и объяснить его.

Решение.

Признак Х - выпуск продукции, тыс. шт (факторный признак).

Признак Y - себестоимость одного изделия, тыс. руб (результативный признак).

Предполагаем, что признаки имеют нормальный закон распределения. Определим форму связи. Построим точки с координатами (хi, yi) и по их расположению определим форму связи.

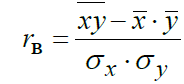

Итак, форма связи линейная. Проведем корреляционный анализ. Вычислим

выборочный линейный коэффициент корреляции:

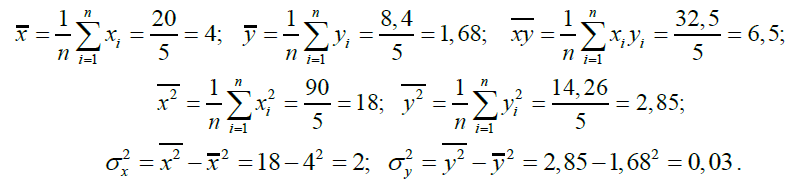

Расчеты представим в таблице:

xi | yi | xi*yi | xi2 | yi2 |

2 | 1,9 | 3,8 | 4 | 3,61 |

3 | 1,7 | 5,1 | 9 | 2,89 |

4 | 1,8 | 7,2 | 16 | 3,24 |

5 | 1,6 | 8 | 25 | 2,56 |

6 | 1,4 | 8,4 | 36 | 1,96 |

Сумма: 20 | 8,4 | 32,5 | 90 | 14,26 |

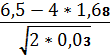

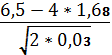

Таким образом, rв =

= -0,904

= -0,904

Проверим значимость выборочного коэффициента корреляции. Для этого выдвигаем

гипотезы:

Н0: rген=0,

Н1: rген≠ 0.

Уровень значимости α = 0,05.

Для проверки нулевой гипотезы используем случайную величину, имеющую распределение Стьюдента с k = n-2 = 5-2 = 3.

Т =

=

=

= -4,234.

= -4,234.

По таблице критических точек распределения Стьюдента определим tкрит. дв(0,05;3)=3,18. Сравниваем Тнабл и tкрит(0,05;3). Так как |Тнабл|>tкрит. дв(0,05;3), то есть Тнабл попало в критическую область, нулевая гипотеза отвергается, справедлива конкурирующая гипотеза: rген≠0.

Признаки Х и Y коррелированны, rв значим. Так как |rв| близок к единице, следовательно, выпуск продукции и себестоимость одного изделия находятся в тесной корреляционной зависимости.

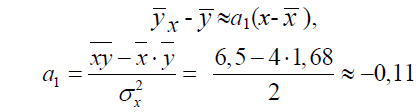

Найдем коэффициент детерминации. D=![]()

![]() ⋅100%=81,8% , то есть вариация выпуска готовой продукции в среднем на 81,8 % объясняется себестоимостью одного изделия. Выразим эту связь аналитически в виде линейного уравнения регрессии:

⋅100%=81,8% , то есть вариация выпуска готовой продукции в среднем на 81,8 % объясняется себестоимостью одного изделия. Выразим эту связь аналитически в виде линейного уравнения регрессии:

Таким образом, y x -1,68≈-0,11 (x-4) или y x ≈-0,11x+2,12.

Из уравнения следует, что с увеличением себестоимости на 1 рубль, выпуск продукции уменьшится в среднем на 0,11 тыс. шт.