Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ВЛИЯНИЕ ФИНАНСОВЫХ РИСКОВ НА ДЕЯТЕЛЬНОСТЬ ЭЛЕКТРОЭНЕРГЕТИЧЕСКОЙ КОМПАНИИ

, студентка гр. ОУб-162, II курс

Научный руководитель: , к. э.н., доцент

Кузбасский государственный технический университет

имени

Кемерово

В современном мире невозможно отрицать тот факт, что деятельность любого предприятия в конкурентной рыночной среде абсолютно невозможна без умения распознавать финансовые риски и управлять ими. Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности. В современных условиях важно изучать влияние такого рода рисков на деятельность электроэнергетических компаний, так как именно электроэнергия не может храниться на складе, как любой другой продукт производства, и должна быть сбалансирована в реальном времени. [1]

Рассмотрим опыт крупной электроэнергетической компании ПАО «МРСК Сибири» в управлении финансовыми рисками. МРСК Сибири осуществляет передачу и распределение электроэнергии на территориях республик Алтай, Бурятия и Хакасия, Алтайского, Забайкальского, Красноярского краев, Кемеровской и Омской областей. Является одной из самых крупных компаний в Сибирском федеральном округе. Рассмотрим основные финансовые показатели компании и ознакомимся с ними в таблице 1. [2]

Таблица 1. – Основные финансовые показатели, млн руб.

Показатели | 2014 | 2015 | 2016 | Абсолютное изменение, млн руб. | Относительное изменение, % | ||

Цепной прирост | Базисный прирост | Цепной прирост | Базисный прирост | ||||

Выручка от реализации продукции (услуг), в том числе: | 57400 | 42744 | 47506 | 4762 | -9894 | +11,14 | -17,24 |

От передачи электроэнергии | 50545 | 41521 | 46487 | 4966 | -4058 | +11,96 | -8,03 |

От технологического присоединения | 890 | 985 | 566 | -419 | -324 | -42,54 | -36,4 |

От продажи электроэнергии | 5681 | 0 | 0 | - | -5681 | ||

От прочей деятельности | 284 | 239 | 453 | 214 | 169 | +89,54 | +59,5 |

Себестоимость продукции (услуг) | 53263 | 39974 | 43151 | 3177 | -10112 | +7,95 | -18,99 |

Чистая прибыль (убыток) | 107 | -237 | -1804 |

Исходя из данных таблицы, мы можем сделать вывод, что, начиная с 2015 года, деятельность компании начала нести убытки, и уже в 2016 году сумма убытков увеличилась в 7,6 раз. Также нетрудно заметить, что в 2016 году компания в 1,89 раза увеличила выручку от прочей деятельности (по сравнению с 2015 годом).

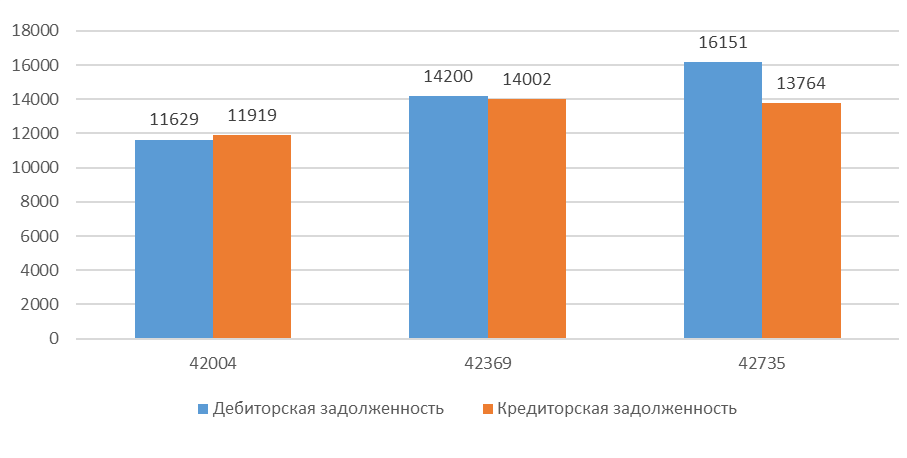

Рассмотрим также дебиторскую и кредиторскую задолженности МРСК Сибири на рисунке 1. Это поможем нам в выявлении причины их возникновения и возможных финансовых рисках. [2]

Рисунок 1. - Анализ изменения дебиторской и кредиторской задолженностей,

млн руб.

Дебиторская задолженность МРСК Сибири на конец отчетного периода в 2016 году составила16 151 млн руб., темп роста составил +13,7% (в сравнении с предшествующим годом). Основное влияние оказал прирост задолженности за услуги по передаче электроэнергии в связи с нарушением договорных обязательств по оплате гарантирующими поставщиками и территориальными сетевыми организациями, и ростом оспариваемой задолженности.

Кредиторская задолженность на начало 2016 года сложилась на уровне 14 002 млн руб., а к концу отчетного периода снизилась на 1,7% (238 млн руб.). Основное влияние оказали следующие факторы:

- уменьшение задолженности перед поставщиками и подрядчиками на на 10% в результате снижения уровня обязательств по оплате услуг перед ПАО «ФСК ЕЭС», ТСО и сбытовыми организациями;

- задолженность по полученным авансам;

- задолженность по налогам и сборам;

- прочая кредиторская задолженность.

В деятельность МРСК Сибири по привлечению заемных средств была введена система лимитов на величину заемного капитала, позволяющая прогнозировать платежеспособность, финансовую устойчивость и кредитоспособность компании. Это также способствовало обеспечению эффективности в системе управления финансовыми рисками. Прямое влияние на финансовое состояние компании оказывают валютные курсы, процентные ставки по кредитам, инфляция, уровень дебиторской задолженности.

Уровни вероятности наступления указанных выше финансовых рисков и их возможные последствия очень неблагоприятны для компании. На умеренном («зеленом») уровне существенности риска находятся лишь риски, связанные с изменение валютных курсов. На значимом («оранжевым») уровне находятся риски, связанные с ростом процентных ставок по кредитам и займам, а также риски, связанные с влиянием инфляции. Причем последние риски стремятся к критичному, «красному», уровню.

На критичном уровне финансового состояния МРСК Сибири находятся риски роста просроченной и безвозвратной дебиторской задолженности. Увеличение объема такой задолженности может привести к сокращению чистой прибыли МРСК Сибири, изменению объема привлеченных заемных ресурсов и величины затрат по их обслуживанию и изменению величины резервного фонда по сомнительным долгам. [2]

С целью улучшения финансового состояния и снижения финансовых рисков мы предлагаем:

1) совершенствовать систему внутреннего контроля;

2) заключать кредитные договоры с наиболее крупными банками, имеющими существенные кредитные ресурсы по сравнительно низким процентным ставкам;

3) заключать договоры с поставщиками на долговременной основе с фиксированием цен и объемов на основании проведения конкурсных закупок;

4) контролировать и своевременно исполнять мероприятия по работе с дебиторской задолженностью и операционной эффективности;

5) подавать иски по взысканию дебиторской задолженности, контролировать её взыскание и очередность погашения.

Список литературы:

1. Финансовые риски в энергетике: генезис, особенности учета, управление // Труды БГТУ. 2014. №7. Экономика и управление.

С. 49-51.

2. Годовой отчет ПАО «МРСК Сибири» по результатам работы за 2016 год. [Электронный ресурс]: − Режим доступа https://www. mrsk-sib. ru/index. php? option=com_content&view=category&layout=blog&id=1195&Itemid=2000&lang=ru40