Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

процесса. Это позволит значительно улучшить | ограниченному числу параметров. Использовались так | ||||

пропорцию текущих потерь, что окажет так же | же приоритезированные списки претензий и другие | ||||

позитивное влияние на саму индустрию за счет | данные в ограниченном объеме. Однако, использование | ||||

снижения непрямого влияния этих потерь на | телематики дало возможность сбора большого | ||||

производительность труда. | количества достоверных данных в реальном режиме | ||||

Далее | мы | рассмотрим | элементы | этой | времени, индивидуализировало данные об управлении |

стратегической возможности и поясним, как тематика | автомобилем конкретным клиентом и в результате | ||||

создает новую более разумную экосистему труда, в | изменило сам процесс страхования. В англоязычной | ||||

которую входят все современные возможности IOT. В | литературе в этой связи используется термин Usage- | ||||

конце мы покажем, как эта трансформация, и ее | Based Insurance (UBI) – страховка, зависящая от | ||||

результаты приносят выгоды всем участникам процесса: | характера использования автомобиля. Причем под | ||||

страховщикам, работодателям и рабочим. | характером использования понимается, в первую | ||||

очередь, поведение водителя (манера вождения). | |||||

Основная идея телематики автострахования состоит | |||||

VI. ПРОМЫШЛЕННОЕ СТРАХОВАНИЕ И ИЗМЕНЕНИЯ ПРИ | именно в персональном контроле конкретного водителя. | ||||

ВНЕДРЕНИИ SMART WORKING | Пробег, время суток, скоростной режим и характер | ||||

Промышленное страхование может взять за основу | торможения, прохождение поворотов, срабатывание | ||||

опыт радикальных изменений возникших при | подушек безопасности – это примеры контролируемых | ||||

применении телематики в автостраховании. Многие | параметров, которые влияют на стоимость страховки | ||||

годы в автостраховании использовались таблицы в | (рис. 1) |

сочетании с данными об истории вождения конкретного

водителя, которые было можно получить по очень

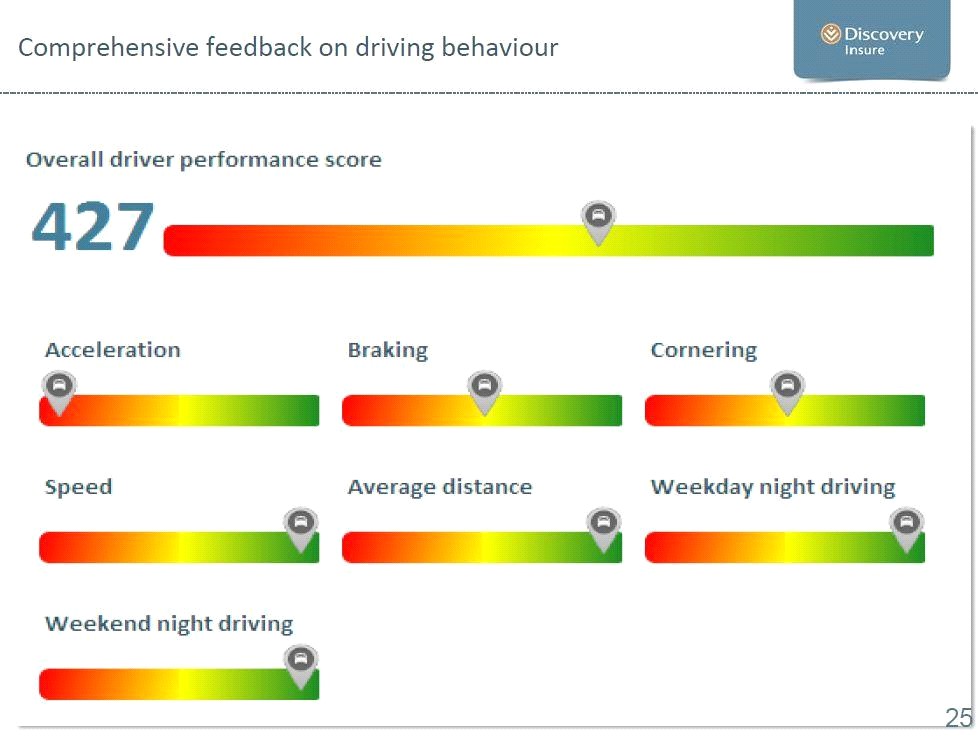

Рис.1 Оценка стиля вождения [15] | ||||

а также смартфоны водителя. Анализ данных сенсоров | ||||

Этот подход (с использованием данных телематики) | мобильных телефонов является популярной задачей [16, | |||

сделал возможным получение гораздо большего | 17] | |||

количества «разумных» данных, которые в свою очередь | Приведенные | данные | позволяют | ответить |

привели к построению объективной экосистемы | положительно о возможностях применения данного | |||

взаимодействия страховщика и его клиента. Это дало | подхода к промышленному страхованию и в, частности, | |||

видимый позитивный результат обоим сторонам и, | к страхованию жизни и здоровья работающих. | |||

например, увеличило чистый доход страховщика на 4% | ||||

(и снизило страховые выплаты для добросовестных | ||||

водителей). | VII. РОЛЬ IOT НА УМНЫХ ПРОИЗВОДСТВАХ | |||

Заметим, что технически это может быть реализовано | Индустриальные эксперты утверждают, что | |||

разными способами. Сбор телематической информации | ||||

промышленность быстро (за 5 лет) осуществит переход | ||||

может быть штатной функцией системы управления | на умные производства с применением как IoT, так и | |||

автомобиля, это могут специализированные устройства, | беспроводных коммуникаций. | Для того, | чтобы |

использовать | эти | открывающиеся | перспективы | обеспечению | безопасности | и | инструментов |

страховщики | должны | получить | возможности | непосредственно от страховщика (с его рабочих | |||

интегрироваться в этот телематический сервис, | ресурсов, например, WEB сайта) к рабочим по принципу | ||||||

выдвигая требования к объему и характеру данных в | «прямо здесь и прямо сейчас». | ||||||

нем. Если работодатель еще не инвестировал в этот | |||||||

процесс, то страховщик должен иметь возможность | 2. Тренировки по знаниям как обеспечить безопасное | ||||||

показать ему наиболее подходящие примеры, в которых | проведение работ организуются всего лишь несколько | ||||||

стоимость внедрения может быть обоснованно | раз в году. Самой большой проблемой остается культура | ||||||

возложена на работодателя, либо справедливо | обеспечения безопасности. | ||||||

распределена между работодателем и страховщиком. | |||||||

Традиционные | варианты | оценки | рисков | 3. Очень слабы знания о возможностях обеспечения | |||

страховщиком в производстве и страховании жизни и | безопасности непосредственно на рабочем месте и в | ||||||

здоровья работающих базировались на трех позициях: | реальном режиме времени. | ||||||

1. Анализ страховых рисков за предыдущий период. | 4. Отсутствуют | механизмы для | анализа на основе | ||||

Данные, которые получает страхователь, ограничены | того, что называется «день из жизни работающего». | ||||||

только данными по страховым случаям. Страхователь не | Страховщик анализирует сегодня только бумажные | ||||||

получает данных в период действия страховки. | данные при проведении нечастых аудитов. |

страхования | может | осуществляться | только | 5. Недостаток | знаний | о | возможностях |

периодически по очень ограниченному числу | предупреждений об опасностях и о том, как это снижает | ||||||

параметров. | стоимость страховых выплат и другие параметры | ||||||

3. Количество | данных | для | страхования | денежных отношений в оптимальную для всех | |||

ограничивается опросным листом в 30-40 вопросов. | участников сторону. | ||||||

Самые распространенным является использование в | 6. Недостаточные | мотивационные | усилия | ||||

случае страхования жизни и здоровья работающего | предпринимаются для тех работающих, которые | ||||||

данных системы охраны труда, имеющих совсем не | следуют лучшим практикам по безопасности на своем | ||||||

страховые задачи. Все это дополняется работой | рабочем месте. | ||||||

инспекторов-страховщиков, обследованием условий | |||||||

труда и промышленной гигиены предприятия, что во | 7. Слабая работа консультантов и специалистов по | ||||||

первых, затратно и, во вторых, носит субъективный | контролю за потерями. | ||||||

характер. | |||||||

Вместе с тем количество происшествий достаточно | 8. Какуказано | выше, | императив | страховой | |||

интенсивно растет. Например, на 14 % оно увеличилось | компенсации работающим должен быть дополнен и | ||||||

2014 году. Перечислим недостатки текущего положения, | расширен управлением их рисками и практикой | ||||||

существенно влияющие на эффективность: | снижения потерь путем создания более разумной и | ||||||

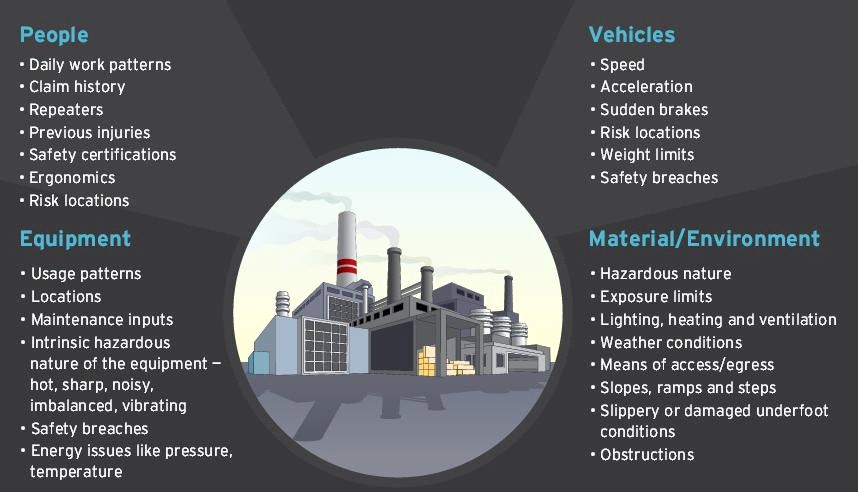

связанной среды (экосистемы) как указано на рис.2 |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |