Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

СОДЕРЖАНИЕ

Введение……………………………………………………………………… 1 Анализ финансового состояния как основа управления финансовыми ресурсами…………………………………………………………………….. 1.1 Понятие, значение, задачи и источники информационного обеспечения анализа финансового состояния………………………….. 1.2 Экспресс-аудит финансовой отчетности ……………… 1.3 Методика анализа финансового состояния…………………………… 2 Анализ наличия, размещения и эффективности использования финансовых ресурсов………………………………………………………… 2.1 Организационно-экономическая характеристика …… 2.2 Анализ наличия и размещения финансовых ресурсов……………… 2.3 Оценка деловой активности……………………………………………. 3 Анализ финансовой устойчивости и платежеспособности……………… 3.1 Анализ финансовой устойчивости…………………………………….. 3.2 Анализ ликвидности и платежеспособности ………………………… 3.3 Диагностика вероятности банкротства……………………………….. Заключение ……………………………………………………………………. Список использованных источников………………………………………… Приложения А – 23………………...…………………………………… 105 - | 3 9 9 13 28 50 50 60 75 81 81 86 90 92 99 123 |

ВВЕДЕНИЕ

Современные условия функционирования коммерческих организаций определяют необходимость систематического проведения финансового анализа как основы принятия обоснованных управленческих решений по укреплению положения организации на рынке, улучшению коммерческой деятельности, достижению финансовой устойчивости….

…

1 Анализ финансового состояния как основа управления финансовыми ресурсами

1.1 Понятие, значение, задачи и источники информационного обеспечения анализа финансового состояния

Основная цель анализа финансового состояния – выявление существенных связей и характеристик финансового состояния организации для выработки оптимального управленческого решения в управлении капиталом.

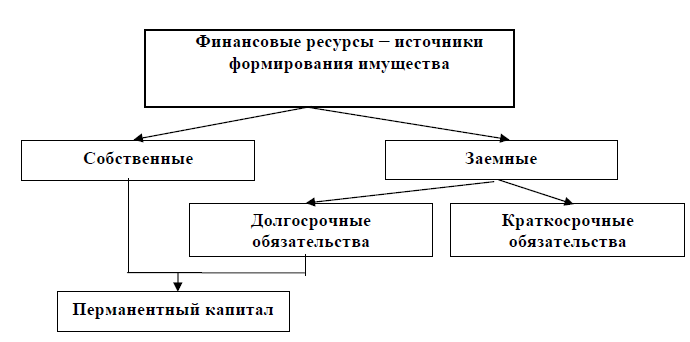

Структура финансовых ресурсов представлена на рисунке 1.

Рисунок 1 – Состав финансовых ресурсов по юридической принадлежности, срока погашения и использования

Продолжение текста.…

Расчет влияния факторов на изменение чистой прибыли представлен в таблице 17.

Таблица 17 – Расчет влияния факторов на изменение чистой прибыли » за 2010-2011 гг.

Наименование факторов | Расчет влияния факторов | Величина влияния, тыс. руб. | |

Методика расчета | Расчет | ||

1Рост выручки от продаж |

| 72137 х 0,77:100 | 556 |

2 Рост среднего уровня валовой прибыли |

| 3,7 х 752308:100 | 27808 |

3 Рост среднего уровня расходов на продажу товаров | -( | -(1,07 х 752308:100) | -8033 |

4 Итого влияние на прибыль от продаж |

| 556+27808 + (-8033) | 20331 |

5 Рост прочих доходов | ПрД1 - ПрД0 | 21440 - 20807 | 633 |

6 Рост прочих расходов | -(ПрР1 - ПрР0) | -(29511 - 21324) | -8187 |

7 Итого влияние на прибыль до налогообложения |

| 20331 +633+ (-8187) | 12777 |

8 Рост текущего налога на прибыль | -(НП1-НП0) | -(4177 - 1833) | -2344 |

9 Итого влияние на чистую прибыль | ΔЧП(ПДН) + ΔЧП(НП) | 12777+(-2344) | 10433 |

Идентификация уровня финансовой устойчивости на основании абсолютных показателей излишка (недостатка) источников формирования запасов и затрат по за 2010-2011 г. представлена в таблице 35.

Первый вариант переноса таблицы

Таблица 35 – Идентификация уровня финансовой устойчивости на основании абсолютных показателей излишка (недостатка) источников формирования запасов и затрат по за 2010-2011 г.

Наименование показателя | На конец года, тыс. руб. | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||||

2009 | 2010 | 2011 | базисное | цепное | базисный | цепной | |

А | 1 | 2 | 3 | 4(3-1) | 5 (3-2) | 6 (3:1х100) | 7(3:2х100) |

1 Материально-производственные запасы | 53668 | 50239 | 35976 | -17692 | -14263 | 67,0 | 71,6 |

2 Собственные оборотные средства | 38567 | 39261 | 50605 | 12038 | 11344 | 131,2 | 128,9 |

Окончание таблицы 35 | |||||||

Наименование показателя | На конец года | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||||

2009 | 2010 | 2011 | базисное | цепное | базисный | цепной | |

А | 1 | 2 | 3 | 4(3-1) | 5 (3-2) | 6 (3:1х100) | 7(3:2х100) |

3 Излишек (+), недостаток (-) собственных оборотных средств для формирования МПЗ (стр.2- стр.1) | -15101 | -10978 | 14629 | 29730 | 25607 | -96,9 | -133,3 |

4 Краткосрочные кредиты и заемные средства | 41385 | 29682 | 20040 | -21345 | -9642 | 48,4 | 67,5 |

5 Кредиторская задолженность товарного характера | 38515 | 52643 | 41925 | 3410 | -10718 | 108,9 | 79,6 |

6 Общая величина нормальных источников формирования запасов и затрат | 118467 | 12158 | 112570 | -5897 | -9016 | 95,0 | 92,6 |

7 Излишек (+) , недостаток (-) нормальных источников формирования МПЗ (стр.6 – стр.1) | 64799 | 71347 | 76594 | 11795 | 5247 | 118,2 | 107,4 |

Данный показатель может быть рассчитан по формуле

СОС = СК + ДО – ВА, (1)

где СОС – собственные оборотные средства;

ДО – долгосрочные обязательства;

ВА – внеоборотные активы.

(Второй вариант переноса таблицы)

Таблица 35 – Идентификация уровня финансовой устойчивости на основании абсолютных показателей излишка (недостатка) источников формирования запасов и затрат по за 2010-2011 г.

Наименование показателя | На конец года, тыс. руб. | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||||

2009 | 2010 | 2011 | базисное | цепное | базисный | цепной | |

А | 1 | 2 | 3 | 4(3-1) | 5 (3-2) | 6 (3:1х100) | 7(3:2х100) |

1 Материально-производственные запасы | 53668 | 50239 | 35976 | -17692 | -14263 | 67,0 | 71,6 |

Окончание таблицы 35 | |||||||

А | 1 | 2 | 3 | 4(3-1) | 5 (3-2) | 6 (3:1х100) | 7(3:2х100) |

2 Собственные оборотные средства | 38567 | 39261 | 50605 | 12038 | 11344 | 131,2 | 128,9 |

3 Излишек (+), недостаток (-) собственных оборотных средств для формирования МПЗ (стр.2- стр.1) | -15101 | -10978 | 14629 | 29730 | 25607 | -96,9 | -133,3 |

4 Краткосрочные кредиты и заемные средства | 41385 | 29682 | 20040 | -21345 | -9642 | 48,4 | 67,5 |

4.1 в т. ч. просроченные долги | - | - | - | - | - | х | х |

5 Кредиторская задолженность товарного характера | 38515 | 52643 | 41925 | 3410 | -10718 | 108,9 | 79,6 |

5.1 в т. ч. просроченные долги | - | - | - | - | - | х | х |

6 Общая величина нормальных источников формирования запасов и затрат (стр.2+стр.4–стр.4.1+стр.5– стр.5.1) | 118467 | 12158 | 112570 | -5897 | -9016 | 95,0 | 92,6 |

7 Излишек (+) , недостаток (-) нормальных источников формирования МПЗ (стр.6 – стр.1) | 64799 | 71347 | 76594 | 11795 | 5247 | 118,2 | 107,4 |

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

О несостоятельности (банкротстве) [Электронный ресурс] : федер. закон от 01.01.2001 г. ред. от 01.01.2001г. № 000 – ФЗ. // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant. ru. Об аудиторской деятельности [Электронный ресурс] : федер. закон от 30.12. 2008г. ред. от 01.01.2001г. № 000 – ФЗ. // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant. ru. О бухгалтерском учете [Электронный ресурс] : федер. закон от 01.01.2001г. ред. от 01.01.2001г. . // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant. ru. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Электронный ресурс] : приказ М–ва финансов Рос. Федерации от 01.01.2001г. № 34н ред. от 01.01.2001 г. № 000н. // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant. ru. О формах бухгалтерской отчетности организаций [Электронный ресурс] : приказ М-ва финансов Рос. Федерации от 01.01.2001 г. № 66н. // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant. ru. Положение по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации» [Электронный ресурс] : утв. приказом М-ва финансов Рос. Федерации н ред. н. // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant. ru. Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации» [Электронный ресурс] : утв. приказом М-ва финансов Рос. Федерации от 01.01.2001г. № 32н ред. от 08.11.2010 № 000н. // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant. ru. Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации» [Электронный ресурс] : утв. приказом М-ва финансов Рос. Федерации от 06.05. 1999г. № 33н ред. от 08.11.2010№ 000н. // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant. ru. Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации» [Электронный ресурс] : утв. приказом М-ва финансов Рос. Федерации от 01.01.01г. № 43н ред. н. // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant. ru. Абрютина, анализ товарного рынка и торговой деятельности : учеб. пособие / . – Москва: Дело и Сервис, 2010. – 463 с. Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник / под ред. проф. . – Москва: ИНФРА – М, 2009. – 617 с. Анализ результатов хозяйственной деятельности коммерческой организации: рабочая тетрадь / Краснояр. гос. торг.-экон. ин-т; сост. , , . – Красноярск, 2009. – 84 с. Анализ финансовых результатов деятельности коммерческой организации: рабочая тетрадь / Краснояр. гос. торг.-экон. ин-т; сост. , . – Красноярск, 2009. – 118 с. Анализ финансового состояния коммерческой организации : альбом наглядных пособий / Краснояр. гос. торг.-экон. ин-т; сост. , . – Красноярск, 2011. – 54 с. Арабян, бухгалтерской (финансовой) отчетности внешними пользователями: учеб. пособие / . – Москва: КНОРУС, 2008. – 304 с. Банкротство: учет, анализ и аудит: учеб. пособие / [и др]; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2008. – 172 с. Банк, анализ: учеб. пособие / , , . – Москва: Проспект, 2009. – 382 с. Васильева, анализ: учебник / , . – Москва: КНОРУС, 2006. – 544 с. Данилова, анализ деятельности предприятия: курс лекций / Н. Ф. Данилова, Е. Ю. Сидорова. – Изд. 2-е, стер. – Москва: Экзамен, 2009. – 189 с. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учеб.-практ. пособие для студентов специальности 080502.65 и направления подготовки 080100.62 всех форм обучения / ; Краснояр. гос. торг.-экон. ин-т. – Красноярск : КГТЭИ, 2011. – 231 с. Дягель, экономического анализа : учеб. пособие / ; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2006. – 187 с. Кузьмин, решения изобретательских задач / // Методы менеджмента качества. – 2005. – № 1. – С. 31–34. Геращенко, города / // Вестник : теоретический и науч.-практический журнал / Международная академия наук экологии и безопасности жизнедеятельности. – Санкт-Петербург ; Красноярск, 2005. – Т. 10, № 4. – С. 55–59.

ПРИЛОЖЕНИЕ И

Основные относительные показатели

деловой активности организации

Показатель | Методика расчета | Ед. изм. | Экономическая интерпретация |

Коэффициент оборачиваемости (скорость обращения) активов (Оа) |

| Обор. | Характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота всех средств организации. |

Коэффициент оборачиваемости собственного капитала (Оск) |

| Обор. | С финансовой точки зрения определяет скорость оборота собственного капитала, с экономической – активность средств, принадлежащих собственникам организации. |

Отдача внеоборотных активов (Ова) |

| Руб. | Характеризует интенсивность использования основных средств и иных внеоборотных активов. Показывает, сколько рублей проданной продукции приносит каждый рубль внеоборотных активов |

Коэффициент оборачиваемости оборотных активов (Ооба) |

| Обор. | Характеризует интенсивность использования оборотных средств. Отражает скорость оборота текущих (мобильных) активов, или сколько рублей выручки приходится на рубль оборотных активов |

Время обращения оборотных активов (ВОбА) | ВОбА = = | дни | Характеризует среднюю продолжительность одного оборота текущих активов. Рост показателя оценивается негативно, означая замедление оборачиваемости |

Чистая рентабельность активов (ЧРа) |

| % | Отражает эффективность использования всех активов (всего капитала), показывая, сколько рублей чистой прибыли организация получает с каждых 100 руб., авансированных в активы |

Рентабельность собственного капитала (Рск) |

| % | Характеризует эффективность использования средств, принадлежащих собственникам организации, показывая, сколько рублей чистой прибыли организация получает с каждых 100 руб. собственных средств |

ПРИЛОЖЕНИЕ К

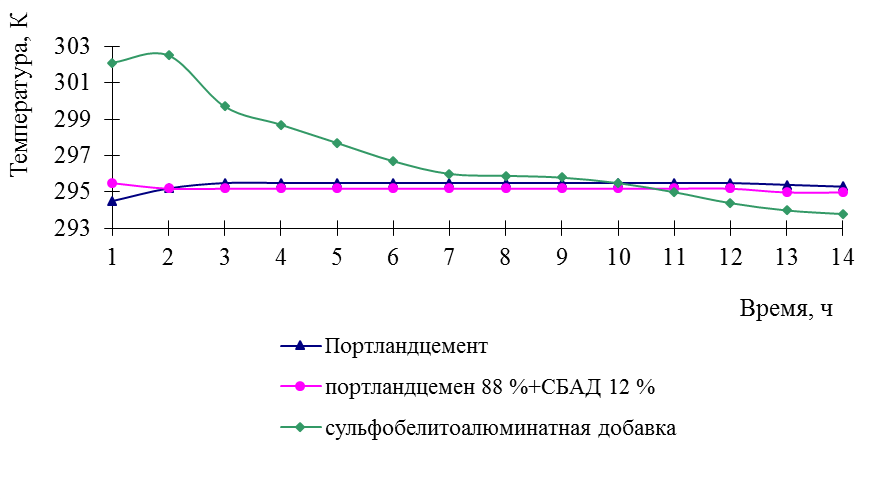

Тепловыделение цементного теста нормальной густоты

ПРИЛОЖЕНИЕ Л

Показатели оборачиваемости запасов, дебиторской и кредиторской задолженности,

операционного и финансового циклов

Показатель | Методика расчета | Ед. изм. | Экономическая интерпретация |

Время обращения запасов и затрат (Вз) |

где | Дни | Приближенно характеризует длительность производственного цикла и периода хранения готовой продукции (товаров) до момента продажи. Чем ниже показатель, тем меньше средств связано в этом наименее ликвидном виде оборотных средств, тем устойчивее финансовое положение организации. Особенно актуально повышение оборачиваемости (снижение времени обращения) запасов, а следовательно, и уменьшение их объемов, при большой кредиторской задолженности. Увеличение показателя свидетельствует об относительном перенакоплении запасов и незавершенного производства и (или) сложностях со сбытом продукции |

Период погашения дебиторской задолженности (ППдз) |

где Опдз – оборот по погашению дебиторской задолженности за период. Для организаций розничной торговли выручка за наличный расчет не проходит через счета дебиторской задолженности (сч.62), поэтому в знаменатель следует включить выручку (с учетом НДС) | Дни | Характеризует средний период, в течение которого поступает оплата за проданную продукцию и осуществляется погашение прочей дебиторской задолженности. Оптимально значение до 1 месяца |

Окончание приложения Л | |||

Показатель | Методика расчета | Ед. изм. | Экономическая интерпретация |

Продолжительность операционного цикла (ПОЦ) |

| Дни | Характеризует общее время, в течение которого финансовые ресурсы находятся в материальной форме и дебиторской задолженности (период, проходящий с момента поступления ТМЦ до момента получения оплаты за проданную продукцию) |

Период погашения кредиторской задолженности (ППкз) |

где Опкз – оборот по погашению кредиторской задолженности за период | Дни | Характеризует время, в течение которого в среднем производится погашение обязательств (организация использует в обороте средства кредиторов). С точки зрения кредиторов, оптимально значение до 1 месяца, с внутрихозяйственной точки зрения, выгодно увеличение показателя за счет предусматриваемой в договорах рассрочки платежей (но не за счет несвоевременного погашения, так как это влечет штрафные санкции и ухудшение отношений с контрагентами) |

Продолжительность финансового цикла (ПФЦ) |

| Дни | Характеризует время, в течение которого инвестированный капитал (собственный, а также долгосрочные и краткосрочные кредиты и займы) участвует в финансировании операционного цикла (период, проходящий с момента оплаты за поступившие ТМЦ и выплат, связанных с производством и продажей продукции до момента получения оплаты за проданную продукцию) |